審査が甘いカードローンはどれ?審査通過率が高い・即日融資の借入先を紹介

「年収がそれほど高くないから、審査に通らないかも」

「前にクレジットカードの支払いが遅れたから、審査で弾かれるかも」

上記のように審査に通過する自信がなく、審査が甘いカードローンを探している人は多いでしょう。

結論を言えば、審査が甘いカードローンというものは存在しません。

本記事では審査に自信がない人へおすすめするカードローンや審査に通過するコツなどを紹介します。

カードローンの審査に通過するための情報満載が満載なので「絶対に審査に落ちたくない!」という人はぜひ参考にしてください。

ちなみにとにかく急いでおすすめのカードローンを知りたい人は、以下の大手消費者金融3社を検討してみてください。

| 名称 | 特徴 |

|---|---|

アコム アコム |

|

プロミス プロミス |

|

アイフル アイフル |

|

※ 申込日時や混雑状況、申込完了後の確認事項、本人確認書類の提出状況などによってはご希望に沿えない場合があります。

【結論】消費者金融は審査通過の自信がない人におすすめ

最初に結論を言うと、審査通過が不安な人がとにかくお金を借りたいのなら、消費者金融、とくに大手消費者金融が最善。

審査が不安な人に大手消費者金融をおすすめする理由は、主に以下の3点です。

- 銀行に比べて若年層や低年収の人を受け入れている

- 審査通過率(新規成約率)を公表している

- 審査のスピードが早い

1つずつ詳しく解説します。

大手消費者金融は銀行に比べて若年層や低年収の人を受け入れている

大手消費者金融は銀行に比べて、若い人や収入が少なめの人にも積極的に融資しています。

以下の表はフィンクル編集部が独自に行なったアンケートの結果から、大手消費者金融と主要な銀行のカードローンを利用した人の年齢・年収をまとめたものです。

| 大手消費者金融※1 | 主要銀行※2 | |

|---|---|---|

| 18歳~24歳 | 14.6% | 9.7% |

| 25歳~29歳 | 24.6% | 20.8% |

| 30歳~34歳 | 19.6% | 19.4% |

| 35歳~39歳 | 13.8% | 20.5% |

| 40歳~44歳 | 16.5% | 13.9% |

| 45歳~49歳 | 5.0% | 10.8% |

| 50歳~54歳 | 3.8% | 2.1% |

| 55歳~59歳 | 1.9% | 1.7% |

| 60歳~ | 0.0% | 1.0% |

※1 アコム・プロミス・アイフル・SMBCモビット・レイクの5社。回答者260人に対する割合。

※2 主要な都市銀行・ネット銀行・地方銀行・信託銀行。回答者288人に対する割合。

| 大手消費者金融※1 | 主要銀行※2 | |

|---|---|---|

| 100万円未満 | 18.1% | 17.7% |

| 100万円以上200万円未満 | 14.6% | 13.9% |

| 200万円以上300万円未満 | 22.3% | 18.1% |

| 300万円以上400万円未満 | 22.7% | 15.6% |

| 400万円以上500万円未満 | 14.2% | 18.4% |

| 500万円以上 | 8.1% | 16.3% |

※1 アコム・プロミス・アイフル・SMBCモビット・レイクの5社。回答者260人に対する割合。

※2 主要な都市銀行・ネット銀行・地方銀行・信託銀行。回答者288人に対する割合。

大手消費者金融の利用者の年齢を見ると、銀行カードローンに比べて、年収が低いとされる20代に集中していることがわかりますね。

また銀行カードローンの利用者は年収500万円以上の人に多いいっぽう、大手消費者金融の利用者は年収200万円~400万円に集中しています。

銀行に比べて大手消費者金融の方が、審査に通りにくい若年層・低収入層を受け入れていると言えるでしょう。

大手消費者金融は審査通過率(新規成約率)を公表している

SMBCモビットを除く大手消費者金融は、以下のとおり、申込者のうち審査に通過した人の割合を公表しています。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム |

41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク |

20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

銀行のカードローンでは審査通過率を公表していませんが、大手消費者金融は実際に審査に通った人の割合を比べて選べるのがポイントです。

とくにアコム・プロミス・アイフルの3社では、申込者数に対して4割前後の人が審査に通過しています。

大手消費者金融は審査のスピードが早い

大消費者金融は審査が早いことも特徴で、最短即日で審査結果がわかります。

確実に審査通過できるカードローンがない以上、万が一審査に落ちたとき、タイムロスが少ないほうがいいですよね。

銀行カードローンの場合は、最短でも審査に翌営業日以降までかかることがほとんど。

「絶対にお金を借りたい!」という人は、審査スピードも考慮して借入先を選びましょう。

次に、審査通過の自信がない人におすすめの消費者金融を3社ご紹介します。

トータルマネーコンサルタント / 新井 智美

確かに、銀行のカードローンは審査の一環として警視庁へのデータベースの照合などを行う必要があり、その分審査にかかる時間も長くなる傾向にあります。大手消費者金融なら、即日融資も可能ですし、在籍確認をなしにできるケースもあるため、審査に自信がないなら大手消費者金融を選ぶことをおすすめします。

審査通過の自信がない人におすすめの大手消費者金融3選

大手消費者金融のなかでも、審査に通る自信がない人には以下の3社がおすすめです。

- アコム

- プロミス

- アイフル

各社の特徴を詳しく解説します。

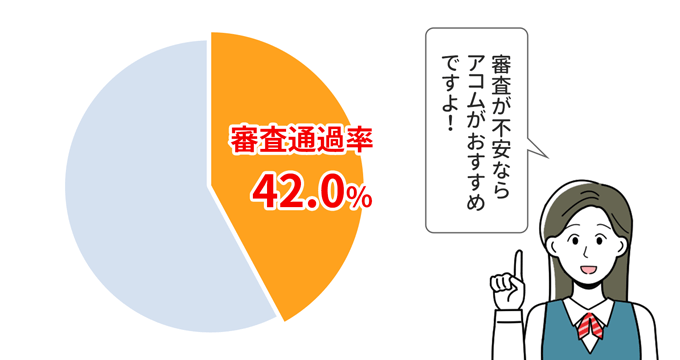

アコムは審査通過率41.7%で若年層にも積極融資

アコムの審査通過率は、大手消費者金融の中でもとくに高い41.7%。

アコムは「はじめてのアコム」というキャッチコピーのとおり、はじめての人に選ばれることが多いため審査通過率も高めのようです。

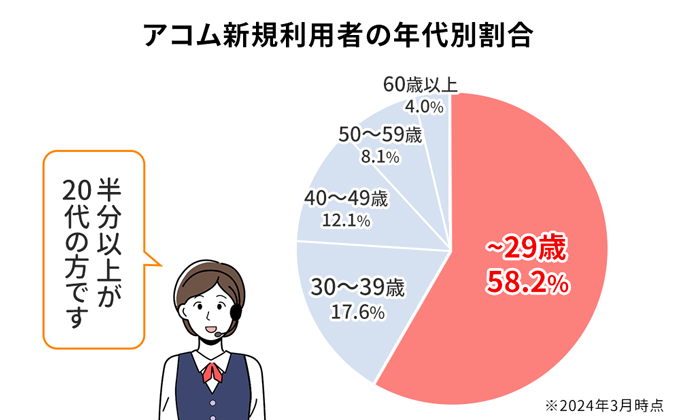

またアコムは以下のとおり20代にも積極的に融資しているので、収入に自信がない若い人にもおすすめです。

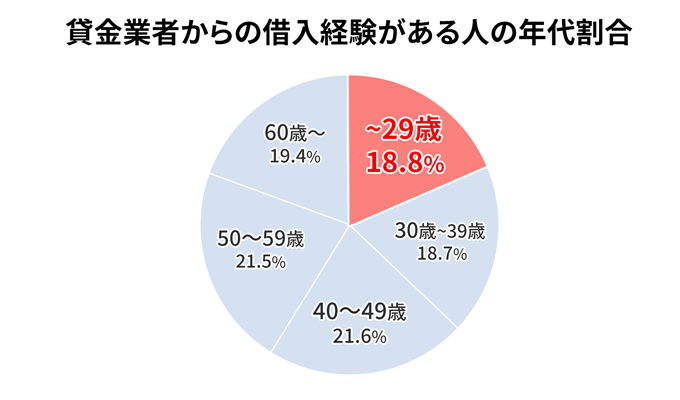

いっぽう以下のグラフは、貸金業者からお金を借りた経験がある人の年代割合を、日本貸金業協界が調べたもの。

2つのグラフを比較すると、貸金業者の中でもとりわけアコムが20代へ積極的に融資していることがわかりますね。

審査に通過する自信がない若い方は、アコムに申し込んでみるとよいでしょう。

アコムが気になる人は、アコム公式サイトの3秒スピード診断を利用すれば、自分が借入可能か簡易的に判定できますよ。

またアコムの審査については、以下の記事でさらに詳しく解説しています。

以下はフィンクル編集部の独自アンケートで集めた、アコム利用者のクチコミです。

| 年齢 | 45歳~49歳 |

|---|---|

| 職業 | 個人事業主 |

| 年収 | 100万円以上200万円未満 |

| 年齢 | 20歳~24歳 |

|---|---|

| 職業 | 学生(アルバイト・パート) |

| 年収 | 100万円未満 |

| 年齢 | 30歳~34歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 500万円以上 |

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則、勤務先への 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

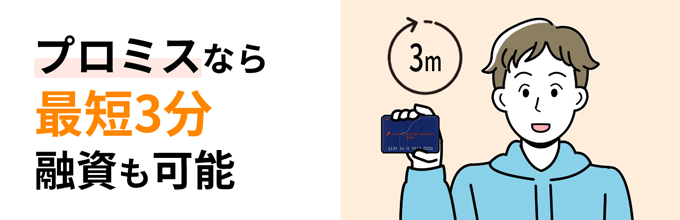

プロミスは審査通過率35.9%で最短3分審査

プロミスは新規成約率が35.9%と大手消費者金融の中で2番目に高く、また審査が最短3分という最速のスピードなのが特徴です。

プロミスとほかの大手消費者金融の融資スピードを比較すると、以下のとおり。

| 消費者金融名 | 融資までのスピード |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短15分 |

| アイフル | 最短18分 |

| アコム | 最短20分 |

| レイク | 最短25分※1 |

※各社の融資スピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※申込完了後の時間や曜日、また確認事項や本人確認書類の提出状況によっては異なる場合もございます。

※1 Web申込みの場合、最短25分融資も可能

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

プロミスの審査スピードなら、「何日も待ったのに結局審査に落ちた」といったことは避けられそうですね。

またプロミスは以下の表のとおり、金利や無利息期間も他の大手消費者金融よりおトクになっています。

| 消費者金融名 | 金利 | 無利息期間 |

|---|---|---|

| プロミス | 年率4.5~17.8% | 【初回借入】の翌日から30日間 |

| アコム | 年率3.0~18.0% | 初回契約日の翌日から30日間 |

| アイフル | 年率3.0~18.0% | 初回契約日の翌日から30日間 |

| レイク | 年率4.5%~18.0% | 下記のいずれか※

|

| SMBCモビット | 年率3.0%~18.0% | なし |

- ※レイクの無利息サービスについて

-

- 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

- レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

- 無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

- 契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

- 無利息サービス終了後は通常金利が適用されます。

プロミスでは無利息期間が、初回契約日の翌日ではなく【初回借入】の翌日から計算されるのも特徴のひとつ。

プロミスと契約をしても、実際にお金を借りるまでは無利息期間が経過しないので、無利息期間を最大限活用できますね。

プロミスが気になる人は、プロミス公式サイトの1秒パパッと診断を使って、自分が借入可能か調べてみましょう。

またプロミスの審査についてさらに詳しく知りたい方は、以下の記事も参考にしてください。

以下はフィンクル編集部の独自アンケートで集めた、プロミス利用者のクチコミです。

| 年齢 | 40歳~44歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 400万円以上500万円未満 |

| 年齢 | 25歳~29歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 100万円未満 |

| 年齢 | 25歳~29歳 |

|---|---|

| 職業 | 派遣社員 |

| 年収 | 100万円以上200万円未満 |

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円※1 | 年4.5%~17.8% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

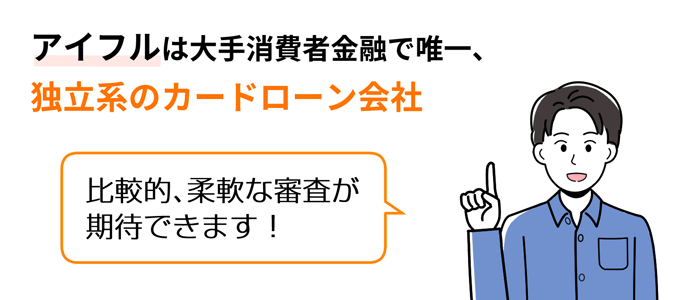

アイフルは審査通過率36.2%で独自の審査基準を持っている

アイフルは新規成約率が36.2%と大手消費者金融の中で3番目に高く、また大手消費者金融で唯一、銀行グループに属していない点が特徴です。

銀行とは異なる独自の審査基準で審査するため、比較的柔軟な審査が期待できます。

いっぽうアイフル以外の大手消費者金融は、以下のとおり銀行の子会社になっているので、同様の審査基準に準拠している可能性があります。

| 消費者金融名 | 親会社の銀行 |

|---|---|

| アコム | 株式会社三菱UFJフィナンシャル・グループ |

| プロミス | 三井住友カード株式会社 100% |

| SMBCモビット | 三井住友フィナンシャルグループ 100% |

| レイク | SBI新生銀行グループ |

とくに銀行のカードローンに申し込んで落ちた人は、同じ銀行グループの大手消費者金融は避けた方がよいですね。

アイフルが気になる方は、アイフル公式サイトに借入可能か簡易診断してくれるツールがあるので、試してみてください。

アイフルの審査については、以下の記事でさらに詳しく解説していますよ。

以下はフィンクル編集部の独自アンケートで集めた、アイフル利用者のクチコミです。

| 年齢 | 25歳~29歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 100万円以上200万円未満 |

| 年齢 | 40歳~44歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 500万円以上 |

| 年齢 | 30歳~34歳 |

|---|---|

| 職業 | アルバイト・パート |

| 年収 | 100万円以上200万円未満 |

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年3.0%~18.0% | 最短18分※2 | 最短18分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査によりご希望にそえない場合がございます。

ここまでは大手消費者金融について詳しく解説しました。

もし大手消費者金融の審査にどうしても通過できないという人は、次に解説する中小消費者金融の利用も検討してみましょう。

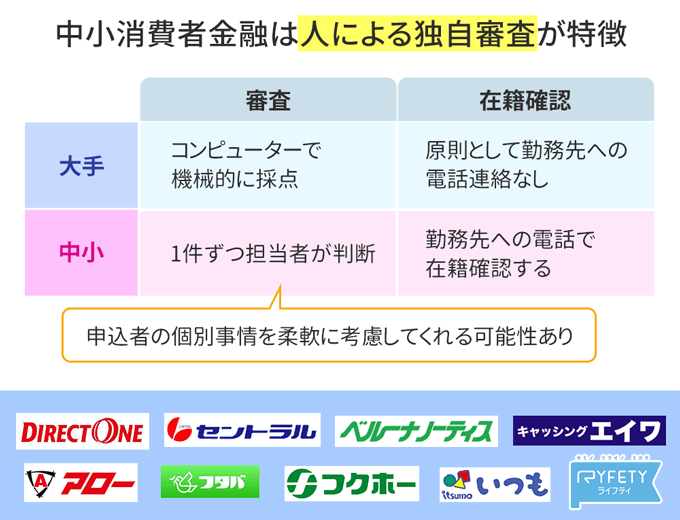

中小消費者金融は独自審査で柔軟に対応してくれる可能性あり

中小消費者金融は、大手と違う独自の審査基準や審査方法を持っている点が特徴です。

大手消費者金融は一律の基準で機械的に審査しますが、中小消費者金融は申込者の細かい状況を考慮して、柔軟な対応をしてくれる可能性があります。

主要な中小消費者金融の情報をまとめると以下のとおり。

| カードローン名 | 融資スピード※1 | 金利 | 無利息期間 | 借入限度額 | Web手続 | 申込 |

|---|---|---|---|---|---|---|

| フタバ | 最短即日※2 | 年14.959%~年19.945% | 初回契約日の翌日から30日間 | 1万円~50万円 | Web完結可能 | |

| エイワ | 最短即日※3 | 年17.951%~年19.944% | なし | 1万円~50万円 | 申込は可能 審査は来店必須 |

|

| ベルーナノーティス | 最短即日 | 年4.50%~年18.0% | 初回借入日の翌日から14日間 完済後の再度の借入が前回の無利息適用の借入日から3ヶ月経過している場合、借入の翌日から14日間無利息 |

1万円~300万円 | Web完結可能 | |

| セントラル | 最短即日※4 | 年4.80%~年18.00% | 初回契約日の翌日から30日間 | 1万円~300万円 | Web完結可能 | |

| アロー | 最短即日 | 年15.00%~年19.94% | なし | 200万円 | Web完結可能 | |

| フクホー | 最短即日 | 年7.30%~年20.00% | なし | 5万円~200万円 | 申込・審査はWeb対応 契約書類は郵送 |

|

| ダイレクトワン | 最短即日 | 年4.9%~年18.0% | 初回借入日の翌日から55日間※5 | 1万円~300万円 | Web完結可能 | |

| いつも(フリーローン)※6 | 最短45分 | 年4.8%~年20.0% | 初回借入日から60日間※7 | 1万円~500万円 | Web完結可能 | |

| ライフティ | 最短45分※8 | 年8.0%~年20.0% | 初回借入日から35日間 | 1万円~500万円 | 申込・審査はWeb対応 契約書類は郵送 |

- 上記表の注釈

- ※1 申込時間や審査状況によってはご希望に沿えない場合があります

※2 平日16時までに審査が完了した場合

※3 審査のために来店する必要あり

※4 申込受付終了時間が午後2時以降になる場合は後日の振込

※5 Web契約の場合のみ

※6 新規申込の受付を停止中(2024年8月26日現在)

※7 60万円以上の契約の場合のみ。申込内容や審査結果によっては適用されない場合あり。

※8 Web申込の場合は契約書類を郵送する必要あり

ただし中小消費者金融は大手消費者金融に比べて利用者が少ないこともあり、実際の審査に関する情報がなかなか手に入りません。

そこでフィンクル編集部では、中小消費者金融に申し込んだことがある人を対象として、独自にアンケートを行いました。

【独自調査】中小消費者金融の申込経験者へのアンケート結果

フィンクル編集部では、主要な中小消費者金融に申し込んだ経験がある人100名から、申し込んだ中小消費者金融や審査結果などの回答を得ました。

その結果、以下のとおり、申込者数・審査に通過した人数ともにダイレクトワンとセントラルが特に多いという結果になりました。

| 消費者金融名 | 申込者数 | 審査に通過した人数 | 審査通過率 |

|---|---|---|---|

| ダイレクトワン | 14人 | 7人 | 50.0% |

| セントラル | 17人 | 8人 | 47.1% |

| フタバ | 5人 | 2人 | 40.0% |

| アロー | 3人 | 1人 | 33.3% |

| ライフティ(カードローン) | 6人 | 2人 | 33.3% |

| フクホー | 13人 | 4人 | 30.8% |

| エイワ | 5人 | 1人 | 20.0% |

| ベルーナノーティス | 35人 | 5人 | 14.3% |

| いつも | 2人 | 0人 | 0.0% |

ダイレクトワンとセントラルは申込者数も比較的多く、半数ほどの人が審査に通過しており、審査通過の自信がない人にもおすすめです。

それでは、ダイレクトワンとセントラルについて詳しく見ていきましょう。

ダイレクトワンは最短即日で借り入れできて金利もおトク

ダイレクトワンはスルガ銀行グループに属する中小消費者金融ですが、大手金融機関の系列ではないため独自の審査基準を持っています。

ダイレクトワンなら、銀行や大手消費者金融で断られた場合でも審査に通るかもしれません。

またダイレクトワンには以下のようなメリットもあります。

- 来店しての申込なら最短即日融資も可能

- Webから24時間365日申込可能

- 初めての利用でWeb申込なら55日間の無利息期間あり

- 上限金利が大手消費者金融と同等の年率18%

- 全国のセブン銀行・ゆうちょ銀行・イオン銀行などのATMで借入可能

ダイレクトワンは以下のとおり、直接来店した場合に限り最短即日融資が可能です。

当日の借入れは可能ですか?

店頭窓口でお申込みをされた場合は、当日のお借入れは可能です。

ただしご要望にお応えできない場合もございますので、店頭窓口スタッフへご相談ください。

また中小消費者金融は大手より金利が高い傾向にありますが、ダイレクトワンは上限金利が年率18%、無利息期間が55日間と、大手と同等以上の条件です。

ダイレクトワンが気になる方は、まず公式サイトからクイック診断を受けてみましょう。

また以下は、フィンクル独自のアンケートで得たダイレクトワンについてのクチコミです。

| 年齢 | 55歳~59歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 500万円以上 |

| 年齢 | 30歳~34歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 200万円以上300万円未満 |

セントラルは独立系カードローンでWebから最短即日融資が受けられる

セントラルは親会社を持たない独立した消費者金融なので、銀行や大手消費者金融とは異なる審査基準を持っており、柔軟な対応が期待できます。

セントラルのリクルートページには以下のような記載もあるので、申込者1人1人の事情を汲もうとする姿勢が伺えますね。

そして、弊社の強みとしてもう一つ特徴的なのが、人の感覚を大切にしていることです。

AIが加速度的に進化する中、同業大手さんは審査をAIに任せています。そんな中で、弊社は、『AIと人の融合』をこの数年間推し進めています。AIが良い悪いではなく、機械的な部分はAIに任せること。そして、やはり人の感覚をないがしろにしないこと。弊社の審査の特徴としては、審査時に人の手が入ることです。お客様の過去・現在・未来をAIと人が審査をし、AIだけでは見抜けないお客様の本質を見極めることを大切にしています。

またセントラルには以下のようなメリットもあります。

- Webから24時間365日申込可能

- 平日14時までのWeb申込で最短即日融資

- 初めての利用なら30日間の無利息期間あり

- 上限金利が大手消費者金融と同等の年率18%

- 全国のセブン銀行ATMで借入可能

セントラルは中小消費者金融ながら、申込から返済までWeb完結。

直接来店しなくても、平日14時までにWebから申し込めば最短即日融資が可能です。

利息についても上限金利が年率18%、無利息期間が30日間で、大手消費者金融と遜色ありません。

セントラルへの申込を検討する人は、まず公式サイトの3問診断で借り入れできるか確認してみましょう。

以下は、フィンクル独自のアンケートにおけるセントラル利用者のクチコミです。

| 年齢 | 35歳~39歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 400万円以上500万円未満 |

| 年齢 | 40歳~44歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 300万円以上400万円未満 |

トータルマネーコンサルタント / 新井 智美

大手消費者金融は機械的な審査を行いますが、中小の消費者金融の場合、申込者の事情に寄り添った審査を行います。

そのため、審査に自信がない場合は、中小の消費者金融の利用も考えてみましょう。

ただ、中小の消費者金融の場合金利が高いところが目立ちますので、選ぶ際には金利をしっかりと確認するようにしてください。

銀行のカードローンは審査が厳しい

銀行のカードローンは以下に説明するような理由から、消費者金融に比べて審査が厳しいと言われています。

それぞれ詳しく解説します。

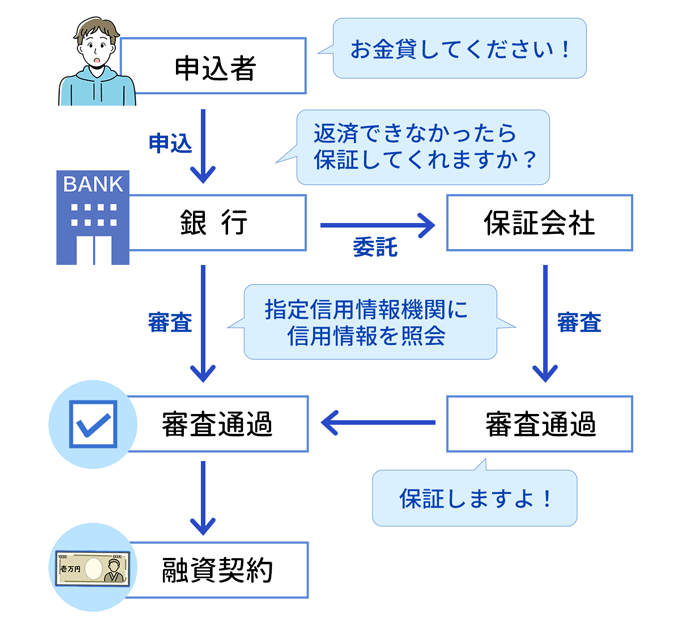

銀行カードローンでは保証会社に審査を委託している

銀行カードローンの審査では、銀行のほかに必ず保証会社による審査も行われます。

保証会社とは、お金を借りた人が万が一返済できなくなったとき、返済額を立て替えて銀行などに支払う会社のこと。

返済が滞れば保証会社は利用者に代わって返済額を支払うわけですから、返済が保証された銀行以上に厳しく審査するのが当然ですよね。

銀行と保証会社から二重に審査を受けなければいけない点が、銀行カードローンの審査が厳しいと言われる理由のひとつです。

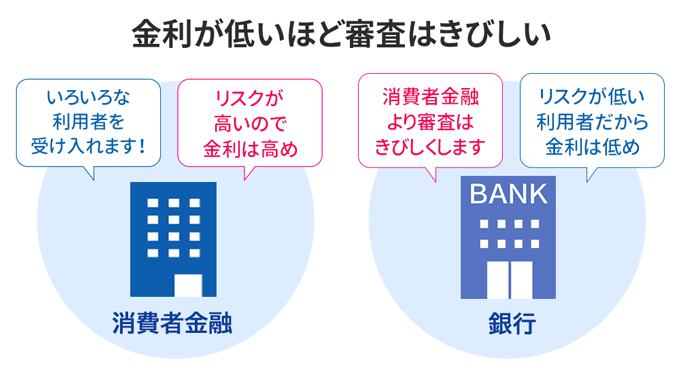

銀行カードローンでは金利が低い分リスクを避ける

一般的にカードローンは、金利が低いほど審査が厳しいと言われます。

返済能力が低い人にも広く融資すれば、貸し倒れのリスクが高くなるので、カードローン会社は金利を高く設定して利益を確保しようとするのです。

以下の表のとおり銀行のカードローンは、消費者金融に比べて金利が低い傾向にあります。

| カードローン名 | 業態 | 金利 |

|---|---|---|

| 三井住友銀行カードローン | 銀行 | 年1.5%~14.5% |

| バンクイック (三菱UFJ銀行) |

銀行 | 年1.8%~14.6% |

| みずほ銀行カードローン | 銀行 | 年2.0%~14.0% |

| 楽天銀行スーパーローン | 銀行 | 年1.9%~14.5% |

| アコム | 消費者金融 | 年3.0%~18.0% |

| プロミス | 消費者金融 | 年4.5%~17.8% |

| アイフル | 消費者金融 | 年3.0%~18.0% |

| SMBCモビット | 消費者金融 | 年3.0%~18.0% |

銀行ならではの金利でお金を借りられるのは銀行のカードローンの利点ですが、その分消費者金融より審査は厳しいと考えるべきでしょう。

審査に自信のない人が銀行カードローンを選ぶコツ

銀行カードローンの審査が消費者金融より厳しいと言っても、銀行ならではの金利は魅力的ですよね。

そこで次に、銀行カードローンの審査に通過する自信がない人のため、少しでも審査に通りやすい銀行カードローンを選ぶコツを2点お伝えします。

保証会社で選ぶ

『銀行カードローンでは保証会社に審査を委託している』で解説したとおり、銀行カードローンでは保証会社の審査があるいっぽう、銀行によって保証会社は異なります。

各銀行が契約している保証会社を確認し、以下のような考え方で銀行カードローンを選ぶことで、審査通過の可能性を高められるのです。

- 保証会社が複数ある銀行を選ぶ

- すでに審査に通った消費者金融や信販会社が保証している銀行を選ぶ

- すでに審査に落ちたカードローンなどと同じ保証会社の銀行は避ける

銀行カードローンのなかには、2社以上の保証会社に審査を委託しているものがあります。

保証会社の審査は1社でも通過すればよいので、保証会社が複数あるということは、それだけチャンスが広がるということ。

また銀行が委託している保証会社の多くは、大手消費者金融や信販会社です。

すでに審査に通過した消費者金融やクレジットカードがあるなら、同じ会社が保証する銀行カードローンを選べば、同様の審査基準である可能性が高いでしょう。

例えばアコムの審査に通ったことがあるなら、アコムが保証会社になっている銀行カードローンのほうが通りやすい、といった具合です。

逆に言えば、審査に落ちたことのある消費者金融や信販会社が保証する銀行に申し込んでも、基準が同じなので審査に落ちる可能性が高いのです。

以下に主要な銀行カードローンの保証会社をまとめたので、ぜひ参考にしてみてください。

| 銀行カードローン名 | 保証会社名 |

|---|---|

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス(プロミス) |

| 三菱UFJ銀行 バンクイック | アコム |

| みずほ銀行カードローン | オリエントコーポレーション |

| りそな銀行カードローン |

|

| SBI新生銀行カードローン | 新生フィナンシャル(レイク) |

| 楽天銀行スーパーローン |

|

| イオン銀行カードローン |

|

| セブン銀行カードローン | アコム |

| ソニー銀行カードローン | アコム |

| auじぶん銀行 | アコム |

| 住信SBIネット銀行カードローン |

|

| PayPay銀行カードローン | SMBCコンシューマーファイナンス(プロミス) |

| オリックス銀行カードローン |

|

ネット銀行に申し込む

審査が厳しい銀行カードローンのなかでも、ネット銀行のカードローンは比較的、幅広い利用者を受け入れています。

ネット銀行は新興の金融機関なので、すでにある程度利用者が集まっている都市銀行などよりも、新しい利用者の受け入れに積極的なのです。

実際、他の銀行カードローンより明確に申込条件のハードルが低いネット銀行も存在します。

またネット銀行のカードローンは、比較的審査スピードが早いため、審査に落ちても短期間で次の手を打てるのが魅力。

次の項目でおすすめのネット銀行カードローンを紹介するので、「審査に自信がないけど銀行カードローンを利用したい」という人は、ぜひ参考にしてください。

トータルマネーコンサルタント / 新井 智美

銀行でも大手消費者金融でも同じですが、審査でチェックされるのは返済能力です。

そのため、他社からの借り入れがある場合は返済しておくなど、返済負担率を低くしてから申し込むことをおすすめします。

また、口座を開設している銀行ならカードローンを利用しやすいといった側面もありますので、まず口座を開設している銀行で申し込んでみましょう。

審査に自信がない人におすすめのネット銀行カードローン

ここでは、審査に通過する自信がない人におすすめのネット銀行カードローン2社を紹介します。

セブン銀行カードローンは安定収入を条件にしていない

セブン銀行では以下のとおり、安定した収入があることを申込条件に含めていません。

セブン銀行の申込条件

- セブン銀行口座をお持ちのお客様(個人)

- ご契約時の年齢が満20歳以上満70歳未満のお客様

- 一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客様

- 外国籍の方は永住者であること

ほとんどの銀行カードローンでは、申込条件に「安定した定期収入があること」といった内容が含まれています。

セブン銀行の審査が甘いということではありませんが、明らかに他の銀行とは異なるセブン銀行の申込条件には、広く利用者を受け入れる姿勢が垣間見えます。

ただし申込にはセブン銀行口座を持っている必要があったり、初回契約時は利用限度額の上限が50万円であったりと、他の銀行にはない制限も。

とくに「少額融資でいい」「セブン銀行の口座を持っている」という人は、まずセブン銀行公式サイトの借入診断で借入可能か確認してみましょう。

以下はフィンクル編集部が独自アンケートで収集した、セブン銀行カードローン利用者のクチコミです。

| 年齢 | 35歳~39歳 |

|---|---|

| 職業 | アルバイト・パート |

| 年収 | 200万円以上300万円未満 |

| 年齢 | 30歳~34歳 |

|---|---|

| 職業 | アルバイト・パート |

| 年収 | 100万円以上200万円未満 |

| 年齢 | 45歳~49歳 |

|---|---|

| 職業 | 契約社員 |

| 年収 | 300万円以上400万円未満 |

auじぶん銀行じぶんローンは最短1時間で審査結果がわかる

auじぶん銀行じぶんローンの特徴は、最短1時間で審査結果がわかるという突出した審査スピードの早さ。

万が一審査に落ちても時間のロスが少ないのは、auじぶん銀行じぶんローンの大きなメリットです。

またauじぶん銀行じぶんローンの金利は以下のとおりとなっており、一般的な銀行カードローンの上限金利である年14.0%~15.0%より高めです。

| 利用限度額 | 金利 |

|---|---|

| 710万円~800万円 | 年率1.48%~3.5% |

| 510万円~700万円 | 年率3.5%~5.0% |

| 310万円~500万円 | 年率5.0%~7.0% |

| 110万円~300万円 | 年率7.0%~13.0% |

| 10万円~100万円 | 年率13.0%~17.5% |

| 利用限度額 | 金利 |

|---|---|

| 710万円~800万円 | 年率1.38%~3.4% |

| 510万円~700万円 | 年率3.4%~4.9% |

| 310万円~500万円 | 年率4.9%~6.9% |

| 110万円~300万円 | 年率6.9%~12.9% |

| 10万円~100万円 | 年率12.9%~17.4% |

『銀行カードローンでは金利が低い分リスクを避ける』で解説したとおり、カードローンは金利が低いほど審査が厳しくなる傾向にあります。

一般的な銀行カードローンより金利が高いauじぶん銀行じぶんローンは、その分審査が柔軟な可能性があります。

auじぶん銀行じぶんローンが気になる人は、まずauじぶん銀行公式サイトの借入診断を試してみてください。

また以下に、フィンクル編集部が独自のアンケートで収集したクチコミを紹介するので、参考にしてください。

| 年齢 | 45歳~49歳 |

|---|---|

| 職業 | 個人事業主 |

| 年収 | 500万円以上 |

| 年齢 | 25歳~29歳 |

|---|---|

| 職業 | アルバイト・パート |

| 年収 | 200万円以上300万円未満 |

ここまでは、審査に通過する自信がない人のため、おすすめの借入先を紹介しました。

次からは審査に落ちてしまう人の特徴を確認し、できるだけ審査に通過する可能性を高める方法を見ていきます。

カードローンの審査に落ちる人の特徴

カードローンの審査基準は公開されていませんが、それでも以下のような人は、明らかに審査に落ちる可能性が高くなります。

ひとつずつ詳しく見ていきましょう

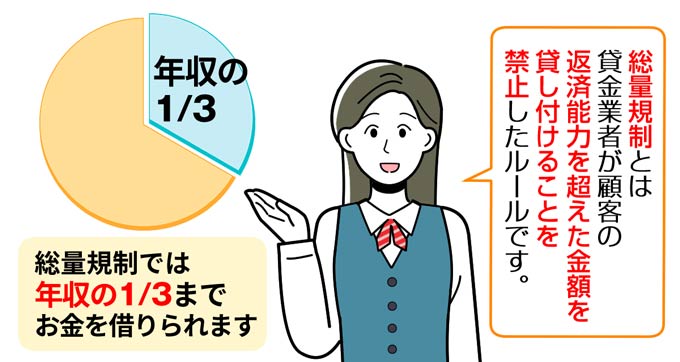

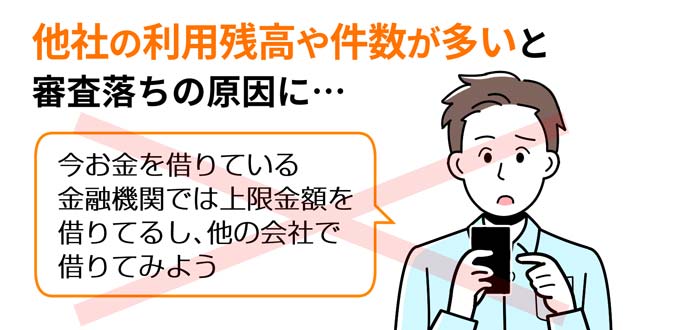

すでに年収の3分の1近い借入がある

消費者金融などの貸金業者は、貸金業法で定められた総量規制というルールにより、申込者の年収の3分の1を超える貸付が禁止されています。

総量規制では複数社から借り入れる場合、借入額の合計が年収の3分の1を超えないよう規制されます。

つまりすでに年収の3分の1近く借入がある人は、新たに消費者金融からお金を借りることが不可能なのです。

いっぽう銀行カードローンは総量規制の対象外ですが、総量規制と同様の自主規制を行う銀行が多くなっています。

銀行による自主規制は、銀行が過剰な貸付を防止するよう求める意見書を、日本弁護士連合会が提出したことではじまっています。

過剰貸付に対する厳しい批判が集まる昨今、総量規制の対象外である銀行カードローンでも、年収の3分の1を超える借入は難しいと考えるべきです。

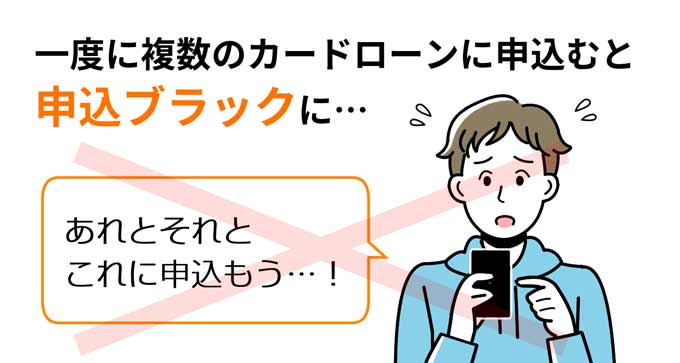

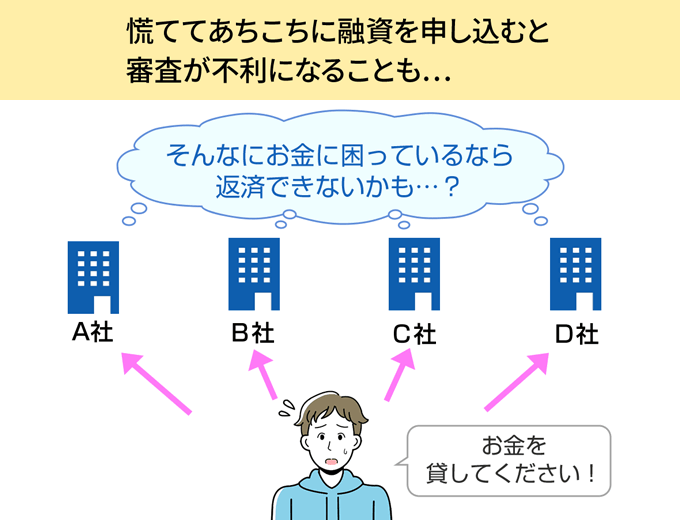

短期間または同時に複数のカードローンに申し込んでいる

短期間にいろいろなカードローンに申し込んだり、複数社同時にカードローンを申し込んだりすることはおすすめできません。

なぜなら短期間にカードローンの申込を繰り返す人は、それだけお金に困っていて返済できないと判断されやすくなるからです。

目安として過去6ヶ月以内に4社以上に申し込んでいる場合は、審査に落ちる可能性が高くなります。

例えばみなさんの近くに、いろいろな人にお金を貸してほしいと頼んでいる知人がいたら、「返してくれなそう」と思ってしまいますよね。

本当にお金が必要なときこそ慌てず、カードローンは1社に絞って申し込みましょう。

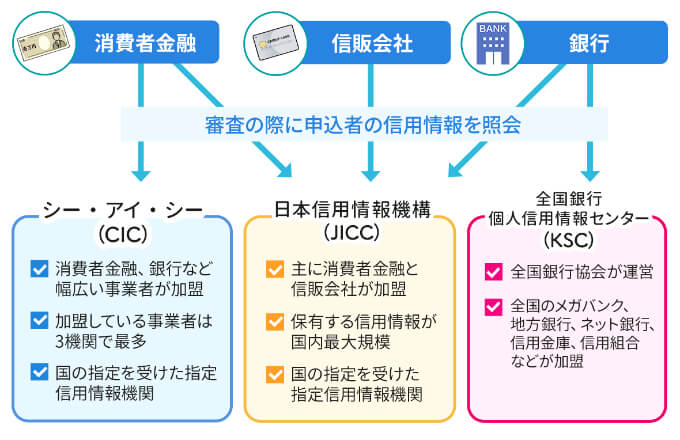

信用情報に傷がある

信用情報に傷がある人(いわゆるブラックリスト入り)は、カードローンの審査に通ることが格段に難しくなります。

信用情報に傷があるというのは、つまり過去に債務返済の長期間滞納、債務整理や自己破産といった金融事故を起こしている状態のこと。

カードローンの審査では、利用者の過去の信用情報(借入等に関する記録)を必ず確認し「しっかり返済してくれるか」という判断をします。

信用情報に傷がある人は審査に通る可能性がかなり低いので、後ほど解説する『審査に通過できないなら審査がない借入方法も選択肢に』を参考にしてください。

いっぽう「金融事故の心当たりがないのに審査に通らない」という人は、自分の信用情報について、信用情報機関に開示請求してみるのもよいでしょう。

貸金業法などで指定された3つの信用情報機関には、以下の方法で情報開示を請求できますよ。

| 機関名 | 手続方法 | 手数料 | 公式サイト |

|---|---|---|---|

| 株式会社日本信用情報機構 (JICC) |

|

500円~1,500円 | |

| 株式会社シー・アイ・シー (CIC) |

|

1,000円 | |

| 全国銀行個人信用情報センター (KSC) |

|

1,000円~1,200円 |

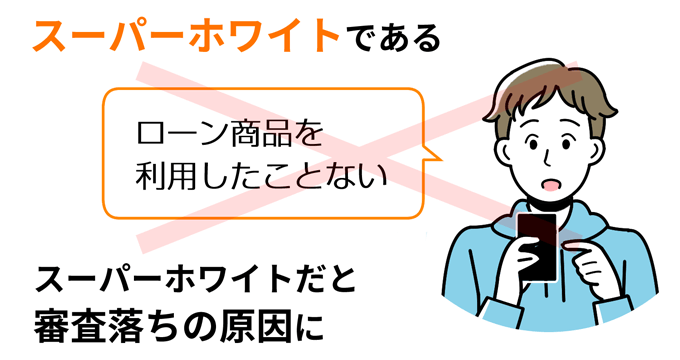

クレジットカードやローン商品を全く使ったことがない

クレジットカードやローンなどを全く利用したことがない人(いわゆるスーパーホワイト)もカードローンの審査に落ちてしまうことがあります。

借入したことがない人は信用情報がなにも記録されていない状態なので、返済能力があるか判断しにくいのです。

またスーパーホワイトの人は、金融事故の記録が抹消されるまで借入できなかった人と見分けがつかないので、審査で疑われやすくなってしまいます。

申込内容に間違いがある

カードローンに申し込む際、届け出た自分の情報が間違っていると、審査に落ちる原因になります。

カードローン会社からしてみれば、申込情報が事実と異なることがわかった場合、単なるうっかりなのか故意にウソをついたのか判別できません。

申込情報に誤りがあればカードローン会社から確認の連絡が来て解決することもありますが、いずれにせよ申込情報の誤りは、疑念を持たれるリスクしかありません。

とくに年齢・年収・職業・他社借入の状況など、審査結果に直結する項目は、情報を送信する前に誤りがないか必ずチェックしておきましょう。

提出書類に不備がある

カードローンの申込時に提出する書類に不備がある場合も、審査に落ちてしまう可能性が高くなります。

年収や職業などの申込情報が審査に通るようなものだったとしても、カードローンの審査では本人確認や事実確認ができなければお金を借りられません。

提出書類はカードローンによって異なる場合もあるものの、概ね以下の本人確認書類と収入証明書が求められます。

-

- 運転免許証

- 健康保険証

- マイナンバーカード

- 住民票

など

-

- 給与明細

- 納税通知書

- 源泉徴収票

- 課税証明書

- 確定申告書

など

※ 収入証明書が必要になるのは、50万円を超える借入を希望する場合、または他社を含めた合計借入額が100万円を超える場合。

提出を求められてから慌てないよう、提出書類ははじめから用意しておきましょう。

カードローンの審査に通過しやすくするためのポイント

カードローンの審査に落ちてしまう人の特徴を踏まえると、なるべく審査に通過しやすくするためには、以下のポイントが重要です。

ひとつずつ詳しく見ていきましょう。

他社借入を減らしておく

多額の他社借入がある場合は、可能な限り借入額を減らしてから次のカードローンに申し込みましょう。

他社借入の多い人は返済が難しいと判断されますし、総量規制で定められた年収の3分の1以上という基準を超える借入を希望すれば、そもそも融資は受けられません。

また借入額が高くなくても、4社以上から借入がある場合は、多重債務者と判断されて審査に落ちる可能性が高くなります。

すでに複数社から借り入れしている人は、銀行や消費者金融が提供するおまとめローンも活用して、できるだけ他社借入を整理しておきましょう。

借入希望額を必要最低限にする

申込時に借入希望額を最小限にしておくことも、カードローンの審査に通過しやすくするコツのひとつ。

借入希望額が高額になるほど、カードローン会社はより高い返済能力を求めてきます。

不必要な借入額を希望して「本当に返済できるのか?」と疑われるよりは、必要最低限の金額を希望した方が無難です。

借入限度額はカードローンの契約後に増額を申し込むこともできるので、最初は審査通過を優先して最小限の借入限度額にしておきましょう。

申込先を1社に絞る

審査に通過する自信がない人は、闇雲に複数のカードローンに申し込まず、1社に絞って申し込むことをおすすめします。

絶対にお金を借りたいと思う人ほど、保険をかけて複数社に申し込みたくなりますよね。

しかし、カードローンの申込状況は信用情報機関によって記録され、各申込先に共有されます。

複数のカードローンに申し込んでいることがわかれば、各カードローン会社は「よほどお金に困っているのか?」と疑ってしまうかもしれません。

審査に通過する自信がない人ほど、まずは不安な気持ちをぐっと抑え、狙いを定めた1社のみに申し込んでみましょう。

前回の申込から6ヶ月以上期間を空ける

すでにいちどカードローンの審査に落ちてしまっている人は、できれば前回の申込から6ヶ月以上期間を空けましょう。

カードローンの申込履歴は、信用情報機関が記録する信用情報に6ヶ月間残ります。

審査に落ちた履歴が残っている状態で別の借入先へ申し込むと、次の審査で不利に扱われるかもしれません。

他社の審査に落ちている人の場合、カードローン会社も「なにか問題があるのではないか」と疑いたくなってしまうのが自然ですよね。

短期間に複数のカードローンに申し込むことは、極力避けることをおすすめします。

申込内容は正確に届け出る

『申込内容に間違いがある』で解説したとおり、申込内容の誤りは審査に落ちるリスクに直結します。

急いでお金を借りたいときでも慌てず、正確な情報を届け出るようにしましょう。

審査が甘いカードローンがない理由

冒頭でも説明したとおり、「審査が甘い」と言い切れるようなカードローンは存在しません。

なぜならまっとうなカードローン会社は、以下のような理由から、審査が甘いことをうたって集客することが許されないからです。

カードローン会社は申込者の返済能力を審査する義務がある

まず消費者金融は、貸金業法に基づいて、お金を貸す際に申込者の返済能力を適切に調査・審査することが義務づけられています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

また銀行は貸金業法の対象ではありませんが、金融庁から多重債務の抑制などが求められているため、適切な審査態勢を整えるよう以下のとおり申し合わせています。

貸付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める。

以上のとおり消費者金融も銀行も、利用者の返済能力を超えた過剰な貸付をしないよう、信用情報も確認しながら厳しく審査しなければならないのです。

カードローン会社は「審査が甘い」などの表示をしてはいけない

カードローン会社は審査を甘くしてはならないだけでなく、「審査が甘い」などのうたい文句を使うことも許されません。

消費者金融は以下のとおり、審査が実際よりも有利であるように見せる表示をすることが、貸金業法によって禁止されています。

(誇大広告の禁止等)

第十六条貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

また銀行も以下のとおり、貸金業法にならって誇大な広告を行わないよう申し合わせています。

銀行は、消費者向け貸付けに関する広告・宣伝を実施する場合、改正貸金業法の趣旨を踏まえて適切な表示等を行うよう努める。

例えば、銀行カードローンが改正貸金業法による総量規制の対象外であることや、高額の借り入れであっても年収証明書が不要であることを強調するなど、銀行による貸付けがお客さまにとって過剰な借り入れとならないための配慮に欠けた表示等を行わないよう努める。

「審査が甘い」「審査なし」「必ず通る」「ブラックOK」「極甘審査ファイナンス」などとうたうのは、間違いなく違法業者です。

違法な貸金業者に関われば大きなトラブルにつながるので、どんなにお金に困っていても、違法業者には近づかないようにしましょう。

審査に通過できないなら審査がない借入方法も選択肢に

ここまで解説した借入先や借入のポイントをおさえても審査に通過できないときは、審査自体がない借入方法も検討してみましょう。

実はカードローン以外の借入方法なら、一定の条件が揃えば、合法的に審査なしでお金を借りる方法もあるんです。

審査なしでお金を借りる主な方法は以下のとおり。

- クレジットカードのキャッシング枠

- 質屋

- リースバックアプリ

- ゆうちょ銀行の貯金自動担保貸付け

- 生命保険の契約者貸付

今日中にお金を借りる方法について解説した以下の記事では、上記を含む審査なしで今日中にお金を借りる方法についても詳しく解説しているので、ぜひ参考にしてください。

【まとめ】審査が不安ならまずは大手消費者金融から

本記事では以下の内容を解説しました。

- 審査通過に自信がないなら大手消費者金融がおすすめ

- 中小消費者金融は独自審査で柔軟に対応してくれる可能性あり

- 銀行カードローンは審査が厳しい

- どうしても銀行カードローンに申し込むなら選び方に注意

- 審査に通りやすくするポイントをおさえて申し込むことも重要

特別な理由がなければ、審査に通過する自信がない人は大手消費者金融に申し込むのが無難です。

本記事の内容をしっかりおさえてカードローンに申し込めば、審査通過の可能性がぐっと高まりますよ。

審査に関するよくある質問

審査に関するよくある質問を、FPの新井先生にお聞きしました。

-

審査に通過する自信がない人は、どのようなポイントを重視して借入先を選べばよいでしょうか?

-

申込条件を満たしていることはもちろんですが、申込基準も銀行や消費者金融によって異なります。

収入基準が設けられているような場合は審査の基準が高いと考えられますので、まず申込条件を確認してみましょう。

-

少しでも審査通過の可能性を上げるために、最も注意スべき点はなんでしょうか?

-

信用情報です。信用情報に事故情報が掲載されていると、審査に通るのは難しいと考えてください。

そのため、不安がある場合は事前に信用情報機関に対して情報開示の請求を行い、確認しておきましょう。

-

いったん審査に落ちてしまったときに、次に取るべきアクションについてアドバイスをお願いします

-

カードローンに申し込み、審査に落ちたという情報は6ヶ月間信用情報機関に残ります。そのため、新たに申し込むまでに半年の期間を空けるようにしましょう。

審査に落ちた理由は教えてもらえません。

自分なりに分析し、考えられる理由を求めて、改善するように努めましょう。

例えば他社からの借り入れが多いなら、今のうちに返済しておくなどです。

工藤