銀行カードローン審査に関するアンケート調査の結果

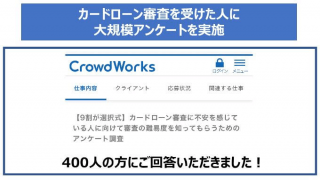

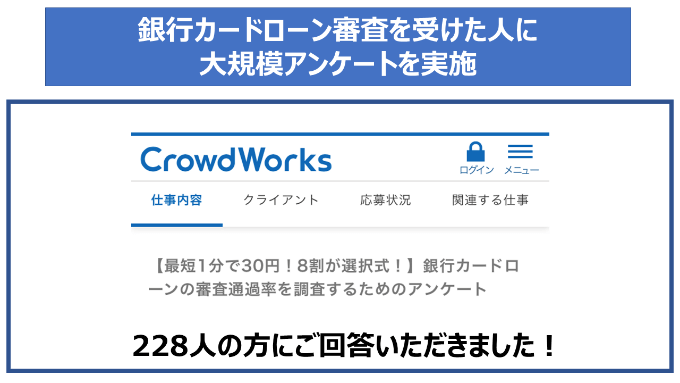

フィンクル編集部では、銀行カードローンの審査に申し込んだことがある方228名を対象に、銀行カードローン審査に関する調査を実施いたしました。

この記事では、アンケート調査の結果をもとに、銀行カードローン審査に通過するためのポイントを解説します。

| 調査目的 | 銀行カードローンの審査に不安を感じている方へ、銀行カードローン審査を受けたことのある人の声を届ける |

|---|---|

| 調査対象 | 過去3年以内に銀行カードローン審査に申し込んだ経験がある人 |

| 調査方法 | クラウドワークス |

| 調査対象人数 | 228人 |

| 調査実施期間 | 2021年10月6日(水)~10月12日(火) |

| 調査対象地域 | 日本 |

| 調査主体 | フィンクル編集部(株式会社プラスワン) |

| 母集団 | 20代~50代で、過去3年以内に銀行カードローン審査に申し込んだ経験があるインターネット利用者 |

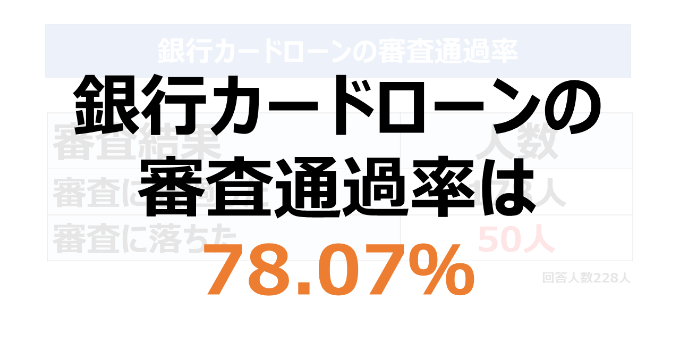

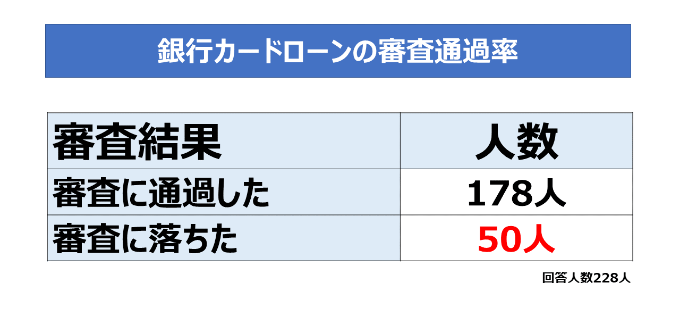

銀行カードローン審査の通過率は78.07%

今回のフィンクルの調査は、過去3年以内に銀行カードローンの審査を受けたことのある228人の方にご回答いただきました。

その結果、銀行カードローンの審査に通過できたと回答した人は178人、審査に落ちたと回答した人は50人という結果に。

フィンクルが行ったアンケート調査においては、銀行カードローンの審査通過率は78.07%となりました。

実際の審査通過率は30%前後?

以前フィンクル編集部で行った調査では、消費者金融カードローンの審査通過率が87.9%という結果になりました。

日本貸金業協会が発表している、貸金業者の審査通過率が約35%なので、50%近い差があります。

そのため実際の銀行カードローンの審査通過率は、30%前後なのではないかと予想できます。

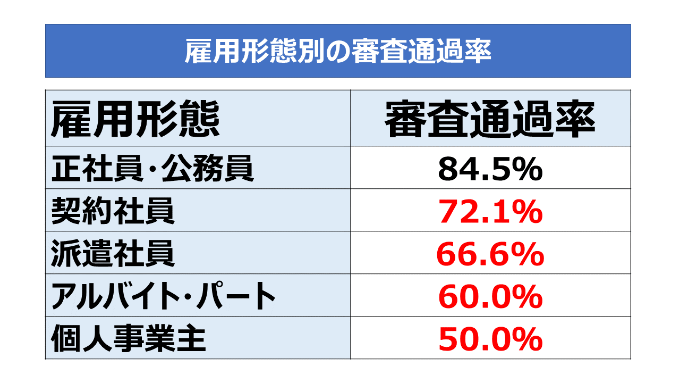

雇用形態によって審査通過率が大きく変わる結果に

銀行カードローンの雇用形態別の審査通過率を確認すると、正社員・公務員以外の雇用形態では、本調査における審査通過率の平均値(78.07%)を下回る結果になりました。

全国銀行協会が発表している『銀行カードローンに関する消費者意識調査』においても、銀行カードローン利用者のうち非正規雇用の利用率は少なく、雇用形態によって収入の安定性を厳しくチェックされていることがわかります。

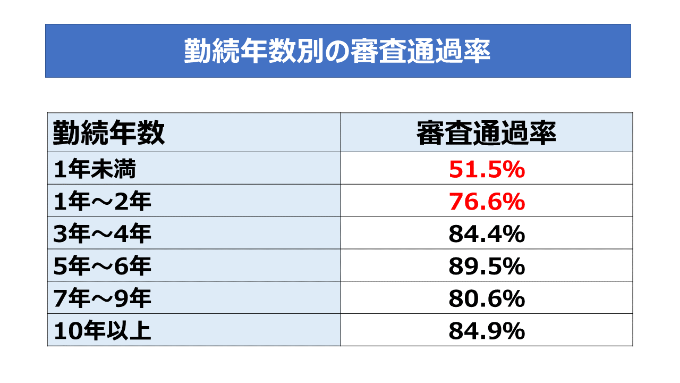

勤続年数が短いほど審査通過率も低くなる

今回のアンケート調査の結果、銀行カードローン審査では雇用形態だけでなく、勤続年数も厳しくチェックしているであろうことがわかりました。

勤続年数が短い人ほど、審査通過率が低いことが判明したからです。

以前フィンクル編集部が行った、消費者金融カードローンも含めた審査に関する調査では、勤続年数1年未満の方でも66.7%が審査通過していました。

つまり銀行カードローン審査は、消費者金融カードローンよりも、勤続年数を厳しくチェックしていると予想できます。

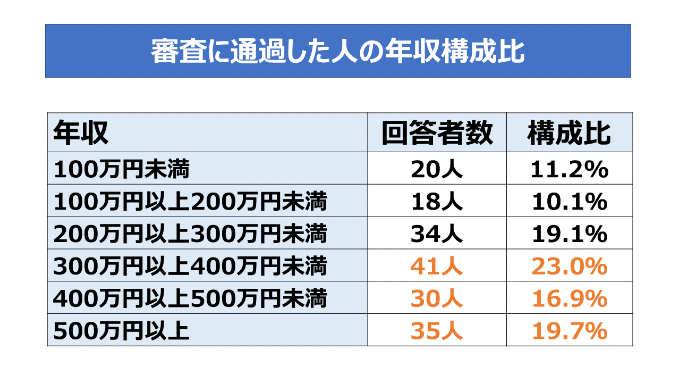

年収300万円が銀行カードローン審査通過のボーダーライン

雇用形態と勤続年数に続いて、銀行カードローンに申し込んだ際の年収についても調査を実施。

その結果、銀行カードローン審査に通過した人には年収300万円以上の人の割合が多く、いっぽう審査落ちした人の場合は年収300万円未満の人の割合が多いことがわかりました。

カードローン審査において年収は、申込者の返済能力を図る重要な指標です。

ただ銀行カードローンは、貸金業法の対象ではないため、年収における貸付額の制限を法律で義務付けられてはいません。

とはいえ近年は、銀行カードローンが自主的に貸付額を規制し、審査も厳しく行うようになってきました。

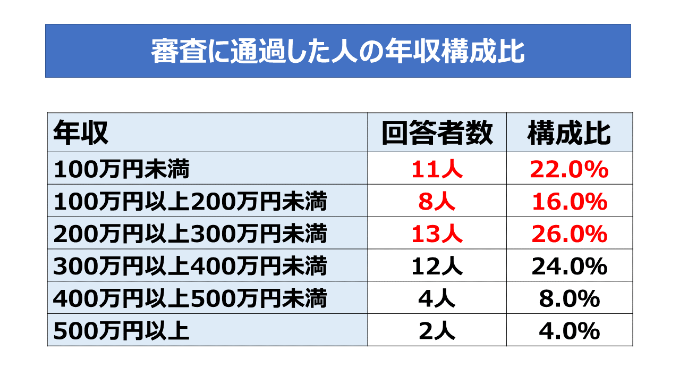

では年収が300万円未満の人は、銀行カードローンでお金を借りるのが難しいのでしょうか。

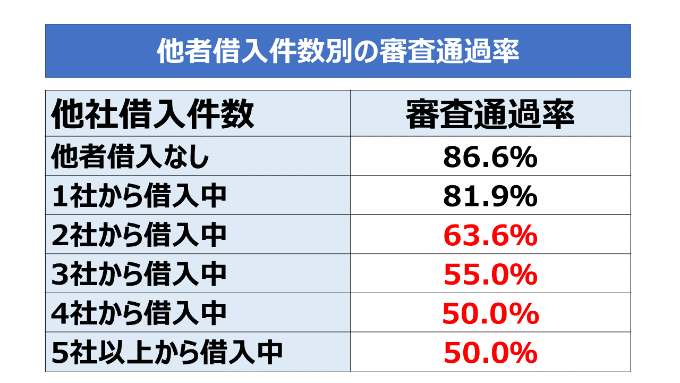

他者借入がない人は審査通過率が高い

フィンクル編集部では、本人の属性情報だけでなく、信用情報についてもアンケートを実施。

他者借入件数と審査通過の関係を調査しました。

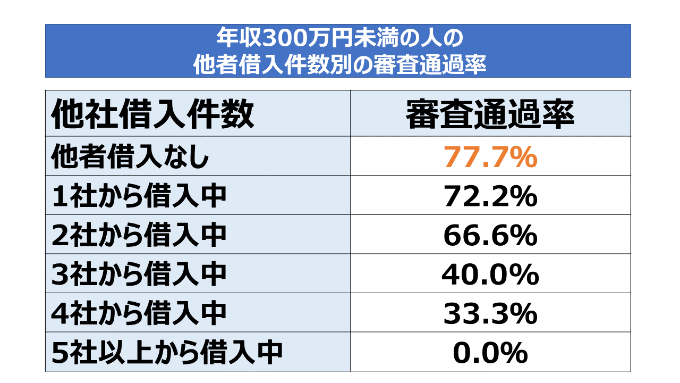

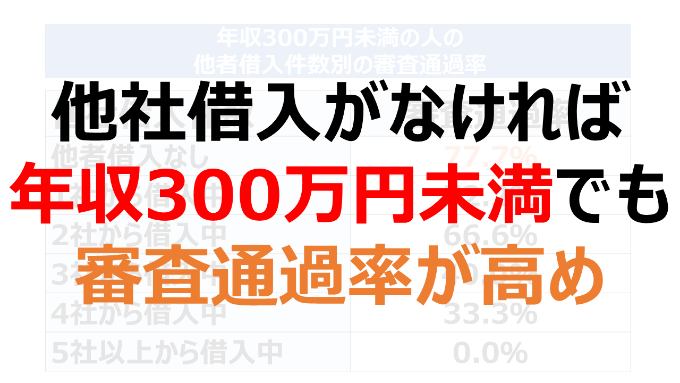

その結果、年収300万円未満の人でも、他者借入がなければ審査通過率が高めだとわかったのです。

本調査の平均値(78.07%)にはわずかに届かないものの、ほぼ同様の数字でした。

そのため年収300万円未満の人も、他社からの借入がないなら、銀行カードローン審査に通過できる可能性は十分にあると言えそうです。

他社借入件数が2社以上になると審査通過率が下がる

いっぽう他社借入件数が2社以上ある場合は、年収300万円以上だとしても要注意です。

本調査の結果、他者借入が2社以上ある状態で銀行カードローン審査に申し込んだ人は、審査通過率が平均値より低いとわかったからです。

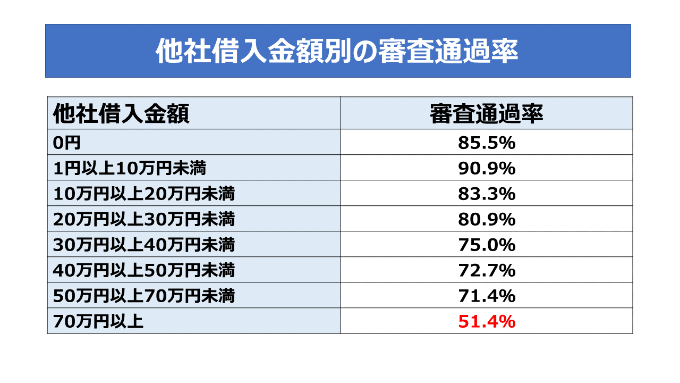

また他者借入金額について見てみると、銀行カードローン審査に申し込んだときの他者借入額が70万円を超えていると、審査通過率が低くなることが判明しました。

総量規制の影響がない銀行カードローンですが、いまでは総量規制以上の厳しい自主規制をしいいて、カードローン審査を行っている可能性が高いようです。

総量規制の影響がない銀行カードローンですが、いまでは総量規制以上の厳しい自主規制をしいいて、カードローン審査を行っている可能性が高いようです。

他社から借入している方は、別のカードローンに申し込む前に、現在借りているカードローンを整理できないか検討してみてください。