1万円だけ借りたい方必見!おすすめアプリと審査なしの借り方を解説

「1万円だけ借りるなら、どこで借りても一緒でしょ?」と思う人もいそうですが、決してそうではありません!

借り方の選択を間違えると、家族や友人に借入がバレたり、余計な手数料を支払ったりするハメになるのです。

そこでこの記事では、実際に1万円だけ借りたことのある筆者が、1万円だけ借りたい人に最適な借り方を紹介します。

田中

1万円の借入が原因で信用をなくしたり、信用情報が傷ついたり、余計な費用がかかったりするのは避けたいですよね。

この記事を読んでいただければ、みなさんにとってベストな借り方がわかるので、ぜひ参考にしてください。

- 1万円だけ借りるベストな方法は大手消費者金融カードローンアプリ

- 慢性的にお金が足りない方は公的融資がおすすめ

- 買い物で1万円借りるなら後払いチャージが便利

- 今すぐ1万円稼げるアプリもある

- 1万円借りるときに知っておくべきポイント7選

まずは1万円だけ借りるときのベストな方法を、ランキング形式で紹介します。

1万円だけ借りる方法ベスト3

1万円だけ借りる方法のベスト3を、筆者の経験をもとに作成しました。

| 順位 | 借り方 | 理由 |

|---|---|---|

| 1位 | 大手消費者金融カードローンアプリ |

|

| 2位 | クレジットカードのキャッシング枠 |

|

| 3位 | 質屋 |

|

結論としては、1万円だけ借りたいときのベストな借り方は、大手消費者金融カードローンアプリで借りる方法です。

【1位】大手消費者金融カードローンアプリ

大手消費者金融カードローンアプリとは、プロミスやアコム、アイフルといった、テレビCMでもよく名前を聞くカードローンのアプリです。

アプリでお金を借りる方法はたくさんありますが、最もおすすめなのが大手消費者金融カードローンアプリ。

大手消費者金融カードローンアプリを利用すれば、最短3分で1万円借りられます。

個人の消費者にお金を貸すことを目的としている会社なので、はじめてお金を借りる人に向けたサービスも充実しており、プライバシー配慮も徹底されていますよ。

- 大手消費者金融

カードローンアプリが

おすすめな人 - 大手消費者金融

カードローンアプリが

不向きな人

- はじめてお金を借りる人

- 最短20分以内で1万円借りたい人

- 誰にもバレずに1万円借りたい人

- 1ヶ月以内に完済できる人

特におすすめしたいのが、筆者も利用したことのある以下5社のカードローンです。

- プロミス

- アコム

- アイフル

- レイク

- SMBCモビット

田中

1万円だけ借りるベストな方法はプロミスのアプリローン

「1万円だけ借りられたらなんとかなる!」という方におすすめなのが、プロミスのアプリローンです。

プロミスのアプリローンをおすすめする理由は以下の5点

- 申し込みから最短3分融資も可能※1

- 原則として電話連絡なし・郵送物なし

- 初回借入日の翌日から最大30日間の無利息サービス※2

- 金利年4.5%~年17.8%

- 1万円だけ借りる場合毎月の返済は1,000円~でもOK

※1 申し込みの時間や審査により望に添えない場合があります

※2 メールアドレスの登録およびWeb明細の利用登録が必要

上記のようなお悩みすべてに答えてくれるのが、プロミスのアプリローンです。

どうしても1万円だけ借りる必要がある方は、プロミスのアプリローンに申し込んでみてください。

田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円※1 | 年4.5%~17.8% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

プロミスに申し込む際の審査については、以下の記事で詳しく解説しています。

アコムは審査通過率が40%以上

カードローンアプリに申し込む際の審査が不安な方は、アコムに申し込んでみましょう。

「は・じ・め・て・の♪アコム♪」でおなじみのアコムは、実際はじめてカードローンに申し込む人から人気があり、審査通過率が高くなっています。

| 消費者金融名 | 審査通過率※ |

|---|---|

| アコム | 42.0% |

| プロミス | 37.8% |

| アイフル | 35.9% |

| レイク | 24.2% |

| SMBCモビット | 非公開 |

※ 2023年4月~2024年3月の数値(レイクは申込数・新規顧客獲得数から算出)

アコム | DATABOOK Monthly Report 2023年3月末

アコム | DATABOOK Monthly Report 2024年3月末

SMBCコンシューマーファイナンス株式会社 | 決算資料

アイフル株式会社 | 月次データ

SBI新生銀行 | 決算関連資料

他の大手消費者金融カードローンアプリと比較すると、より多くの方に利用してもらいたいアコムの姿勢がわかります。

田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則、勤務先への 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの審査については、以下の記事をご確認ください。

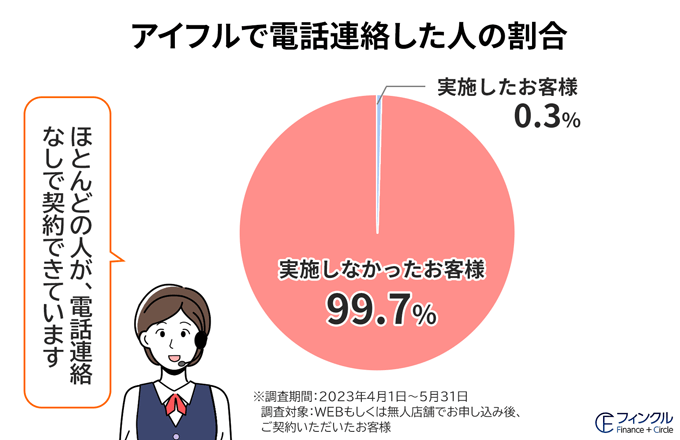

アイフルなら99.7%電話連絡なし

誰にもバレずに1万円だけ借りたい方は、「原則として電話連絡なし」を明言するアイフルへの申し込みがおすすめ!

というのもアイフルは、申込者の99.7%に対し、実際に電話連絡していないことを公式発表しているからです。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客さまには、電話での在籍確認を実施しておりません。

1万円だけとは言っても、カードローンを利用することを他人に話したくないですし、余計な心配をかけるのもイヤですよね。

アイフルなら、誰にも知られないうちに1万円借りて、お金のピンチを脱出できますよ。

田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年3.0%~18.0% | 最短18分※2 | 最短18分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※1 当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査によりご希望にそえない場合がございます。

アイフルの審査については、以下の記事にて詳しく解説しています。

レイクは1万円を無利息で借りられる可能性が高い

「1万円だけ借りるのに、余計な利息を支払いたくない!」と考えているなら、レイクがおすすめ。

レイクには選べる無利息があり、1万円の借入なら、最大180日間利息0円で借りられる可能性もあります。

レイクの選べる無利息は以下のとおり。

- 初回契約日の翌日から最大60日(初めて借り入れの方限定+WEB申込の場合)

- 初回契約日の翌日から最大30日(初めて借り入れの方限定+電話申込、来店申込の場合)

- 初回契約日の翌日から最大180日(初めて借り入れの方限定+借入額のうち5万円分が無利息)

- ※レイクの無利息サービスについて

-

- 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

- レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

- 無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

- 契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

- 無利息サービス中もご返済日があります。お借入れ後の返済日を確認してください。

- 返済日は、レイクの会員ページ、新生銀行カードローンATMの利用明細書、契約時の書類で必ず確認してください。

- 無利息サービス中に返済が滞った場合、無利息サービスが終了します。返済日の翌日以降、遅延損害金および利息を負担いただくことになります。

- 無利息サービス終了後は通常金利が適用されます。

無利息サービスが最大180日間続くのはレイクならではのメリット!

余計な手数料を1円たりとも払いたくない方は、レイクに申し込んで、お得に1万円を借り入れましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円 | 年4.5%~18.0% | 最短15秒 | Webで最短25分融資も可能※ |

| 学生 | パート アルバイト |

職場に電話なし | 郵送物なし |

| ※一定の収入がある場合 |

- レイク

がおすすめな方 - レイク

が不向きな方

- 長めの無利息サービスがほしい方

- 最短15秒で審査結果が知りたい方

- 会社に電話連絡されたくない方

- すべての手続きをWEBで完結したい方

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクの審査を受ける前には、以下の記事で詳細を確認しておいてください。

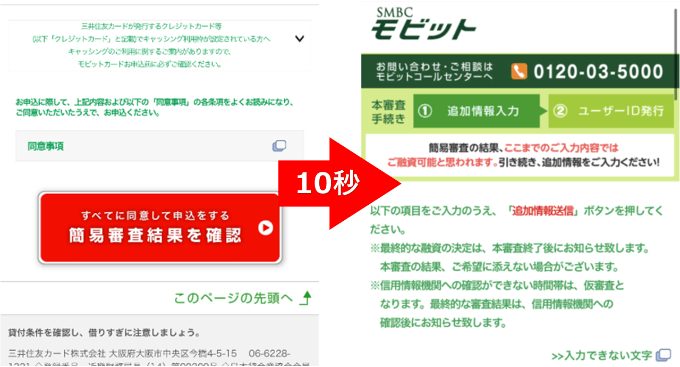

SMBCモビットなら10秒で簡易審査の結果がわかる

「自分が1万円借りられるかすぐに確認したい」という方は、SMBCモビットの10秒簡易審査にて、借入可能かどうかを確かめてみましょう。

SMBCモビットなら、年齢や氏名、勤務先、契約希望額などの情報を入力するだけで、借入可能かどうか教えてもらえます。

SMBCモビットの10秒簡易審査

簡易審査の結果がわかるまでの時間はたったの10秒です。

田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短10秒簡易審査 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットの審査の詳細が知りたい方は、以下の記事をご確認ください。

【2位】クレジットカードのキャッシング枠

1万円だけ借りたい方におすすめの借り方は、大手消費者金融カードローンアプリです。

ただ「カードローンに申し込むのは、どうしても抵抗がある・・・」という方もいますよね。

カードローン申し込みに抵抗がある場合、クレジットカードのキャッシング枠を使って1万円借りられないか検討しましょう。

- キャッシング枠が

おすすめな人 - キャッシング枠が

不向きな人

- すでにキャッシング枠が付帯している人

- キャッシングの金利が年15.0%以下の人

- ショッピング枠を限度額ギリギリまで利用しない人

- カードローン自体に抵抗がある人

- 勤務先に電話されても問題ない人

キャッシング利用がおすすめの人はキャッシング枠をすでに設定している人

キャッシング利用がおすすめの人は、キャッシング枠がすでに設定されている人です。

クレジットカードに申し込む際、ショッピング枠だけでなくキャッシング枠の審査にも同時申込していれば、すでに利用中のクレカにキャッシング枠が付帯されています。

いっぽう、キャッシング枠が付帯されていない場合は、キャッシング枠を利用するための審査に通過してからでないとキャッシングできません。

筆者の楽天カードにはキャッシング枠が設定されていませんでした

キャプション:筆者の楽天カードにはキャッシング枠が設定されていませんでした

キャッシング審査は即日審査回答に対応していないため、申し込んだその日のうちに1万円借りることはできないと覚えておきましょう。

キャッシング枠はショッピング枠を圧迫する可能性があるので注意

クレジットカードのキャッシング枠を作ると、キャッシングの利用額に応じてショッピング枠の限度額が圧迫されます。

たとえば限度額10万円の方が1万円キャッシングした場合、ショッピング枠で利用できるのは9万円までです。

クレジットカードで公共料金を支払っている方だと、限度額不足で支払えない可能性が出てきます。

キャッシング枠を利用する際は、ショッピング枠の増額もセットで検討してください。

【3位】質屋で借りる

「1万円だけ借りる必要があるけど、カードローン審査やキャッシング審査に落ちてしまった・・・」という方は、質屋でお金を借りましょう。

質屋でも借入のための審査がありますが、みなさんの信用情報は関係ありません。

質入れする品物の価値に応じた審査が実施されるからです。

- 信用情報とは?

- クレジットカードやローンなどの信用取引の申し込み・利用状況をまとめた個人情報のこと。クレジットカード審査やローン審査にて利用される。

そのため、カードローン審査に落ちてしまった方でも、1万円だけなら借りられるチャンスがあります。

- 質屋が

おすすめな人 - 質屋が

不向きな人

- カードローンやキャッシングの審査に落ちてしまった人

- 1万円以上の価値がある品物を持っている人

- 質屋に入るところを見られても問題ない人

- 質入れする品物が自分の物じゃなくなっても大丈夫な人

質屋のデメリットは利息が高くつくこと

質屋の利息は月1%〜月5%が一般的です。(借入額によって変動)

質屋の利率の上限は質屋営業法で年利109.5%までとされており、返済が長期化すると消費者金融の数倍の利息を払うことにもなりかねません。

大手消費者金融カードローンアプリの金利が年3.0%〜年18.0%であることを考えると、デメリットと言わざるをえないのです。

1万円だけ借りたい方は、まずは大手消費者金融カードローンアプリから申し込むことをおすすめします。

慢性的にお金が足りない方は公的融資がおすすめ

ここまでに紹介した3つの借入方法は、急な事情で1万円だけ借りたい人におすすめしたい方法でした。

いっぽう、慢性的にお金がなく、常に1万円程度のお金が足りなくて困ってるという方には、公的融資の利用をおすすめします。

公的融資には返済を待ってくれる猶予期間があるからです。

たとえば社会福祉協議会から借りられる生活福祉資金貸付制度には、原則1年間の返済猶予期間があります。

借りたお金で生活を立て直せるまで、返済を待ってもらえるので、無理のない範囲で返済できますよ。

公的融資について詳しく知りたい方は、以下の記事を読んでもらえると嬉しいです。

買い物で1万円借りたいなら後払いチャージが便利

「どうしても欲しいものがあるけど1万円足りない・・・」という方は、キャッシュレス決済アプリの後払いチャージがぴったりです。

後払いチャージとは、クレジットカードのように今必要な現金を立て替えて、専用アプリにチャージしてくれるサービスです。

後払いチャージに対応したキャッシュレス決済アプリなら、手元に現金がなくても、必要な金額をチャージできますよ。

後払いチャージに対応している、主なキャッシュレス決済アプリは以下のとおりです。

| サービス名 | チャージ可能額 | 特徴 |

|---|---|---|

| バンドルカード | 3,000円~50,000円 |

|

| B/43(ビーヨンサン) | 3,000円~50,000円 |

|

| ウルトラペイ | 3,000円~50,000円 |

|

後払いチャージには都度審査がある

上記のキャッシュレス決済アプリの登録に審査はありませんが、後払いチャージは都度審査が実施されます。

ただキャッシュレス決済アプリの会社は、個人信用情報機関に登録していないため、審査において信用情報のチェックがありません。

| サービス名 | 審査内容 |

|---|---|

| バンドルカード |

|

| B/43(ビーヨンサン) |

|

| ウルトラペイ |

|

上記のサービス名を押すと、各サービスの審査について解説した記事が読めるので、ぜひご確認ください。

後払いチャージは手数料が割高なので注意

後払いチャージを利用すると、チャージ金額に応じた手数料を上乗せして、翌月末に支払う必要があります。

たとえばB/43(ビーヨンサン)の場合は以下のとおり。

| チャージ金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 500円 |

| 11,000円~20,000円 | 800円 |

| 21,000円~30,000円 | 1,150円 |

| 31,000円~40,000円 | 1,500円 |

| 41,000円~50,000円 | 1,800円 |

上記の手数料を、大手消費者金融カードローンアプリと同じ年利換算すると、年43.0%〜年60.9%の金利に相当します。

※申請金額は最大値で計算しています。

※申し込みから30日間後に支払いをした場合で計算

※金利は小数点第二位以降は切り捨て

※金利は単純計算なので、若干ズレが生じる可能性があります。

大手消費者金融カードローンアプリの金利が年3.0%〜年18.0%であることを考えると、後払いチャージの手数料がどれだけ割高かわかりますよね。

余計な手数料を支払いたくない方は、大手消費者金融カードローンアプリで1万円借りるのがおすすめです。

今すぐ1万円稼げるアプリ

ここまでは、「1万円だけ借りたい」という方に向けたアプリを紹介してきました。

続いては、1万円を借りるのではなく稼ぐことで、資金調達できるアプリを紹介します。

1万円だけならお金を借りなくても、自力で稼げる可能性がありますよ。

紹介するのは以下の方法です。

- 日雇いバイトで1万円稼ぐ

- クラウドソーシングで1万円稼ぐ

- 不用品を売って1万円稼ぐ

日雇いバイトで1万円稼ぐ

帝国データバンクによると、およそ半数の企業が、人手不足を実感しているようです。

全国的な人手不足を背景に、日雇いバイトを募集する企業やお店が増えてきました。

日雇いバイトを募集する企業の増加とともに知名度を上げているのが、登録者と雇い主を最短即日でマッチングする、スキマバイト募集アプリのタイミーです。

タイミー公式サイトの画面

タイミーを利用して探せるアルバイト先は、履歴書や面接なしですぐに働けるアルバイト先ばかり。

日給1万円の職場とうまくマッチングすれば、1回のアルバイトで1万円稼げます。

未経験OKの仕事も多くあるので、時間が自由に使える人は気軽に利用してみてください。

クラウドソーシングで1万円稼ぐ

ライティングやデザイン、コーディングなどのスキルをお持ちなら、クラウドソーシングアプリで仕事を見つけて1万円稼ぐことも可能です。

たとえばランサーズなら、初心者向けも含む豊富な仕事が登録されており、自分のスキルに合った受注案件を見つけられます。

ランサーズのアプリダウンロード画面

ランサーズに登録されている仕事は、以下の3つの形式に分類されます。

| 仕事の形式 | 内容 |

|---|---|

| タスク形式 | データ入力作業やアンケートへの回答など、初心者でも受注しやすい単純作業中心の形式 |

| コンペ形式 | 募集に対して複数の登録者が応募し、採用された人のみに報酬が払われる形式。デザインやコピーライトなど。 |

| プロジェクト形式 | 募集者とあらかじめ契約を締結して、納期までに成果物を納品することで報酬を得る形式。記事執筆が多い。 |

コンペ形式やプロジェクト形式はスキルが求められるいっぽう、高単価のお仕事が多いので、1万円稼ぐために応募してみてはいかがでしょうか。

田中

不用品を売って1万円稼ぐ

自宅にある不用品を売れば、1万円稼ぐことができるかもしれません。

スマホアプリを活用して、フリマサイトに出品したり、ネットオークションに出品したりすることも可能です。

たとえばYahoo!フリマのアプリでは、条件を満たすことでヤフオクとの同時出品も可能。

Yahoo!フリマのアプリダウンロード画面

2つのサービスに同時出品できるため、不用品をお金に変えられるチャンスが2倍になります。

- 販売形式はフリマ(定額)を選択する

- 送料負担は出品者負担を選択する

- 配送方法はヤフネコ!パック・ゆうパック・ゆうパケットを選択する

フリマサイトやオークションで高値が付きやすいのは以下の商品です。

| 高く売れるモノ | 高く売れるワケ |

|---|---|

| ブランドバッグ・財布 | 有名ブランドは古くても人気が高い |

| 高級時計 | 投機目的で購入する人もいる |

| 貴金属・宝石・ジュエリー | 安定資産として人気が高い |

| アクセサリー | 人気ブランドや人気作家のモデルが人気 |

| 洋服 | コラボ商品やビンテージ衣料の人気が高い |

| 着物 | リメイクや海外向けに販売する業者がいる |

| スマホ・パソコン | 新作は年々値上がりしており中古市場が活性 |

| カメラ・レンズ | 生産数が減っており中古市場が活性 |

| CD・DVD | 活動休止したアーティストやサブスクにない作品が人気 |

| 本・マンガ | 絶版書籍や参考書・自己啓発系が人気 |

| ゲーム機・ソフト | クリア後に売却する人が多く中古市場が活性 |

| アニメグッズ | コレクターが存在している |

| トレカ | コレクターが存在している |

| キッズ用品 | 使う時期が短いため美品の中古が多く人気 |

| 化粧品・香水 | 1度試しただけの商品を安値で購入する人が多い |

| 家電 | 型落ちでもいいから安値で買いたい人が多い |

| 家具・生活雑貨 | 2月・3月の引っ越しシーズンは需要増 |

当てはまる品物が家に眠っていそうなら、フリマサイトやネットオークションを活用して、売却し、1万円稼ぎましょう!

田中

1万円だけ借りたいとき知っておくべきポイント

「どうしても1万円必要・・・」という状況になり、はじめてお金を借りようと考える方も多いと思います。

1万円とはいえ借入は借入なので、絶対に失敗したくないですよね。

1万円の借入で失敗しないため、知っておくべきポイントは以下の7つです。

- 金融機関からは審査なしに借りられない

- 金利は気にしなくても大丈夫

- 1万円だけでも返済に遅れるとブラックリスト入りする

- 銀行カードローンは少額融資に不向き

- SNSを通じた個人間融資で1万円借りるのはNG

- 闇金から1万円借りるのは絶対にNG

- 家族や友人から借りる場合は借用書を用意する

金融機関からは審査なしに借りられない

たとえ1万円だけの借入だとしても、金融機関からお金を借りる場合、審査なしでは借りられません。

貸金業者は貸金業法という法律により、申込者の返済能力を確かめることが義務付けられているからです。

貸金業法 第十三条(返済能力の調査)第一項 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

ただ大手消費者金融カードローンアプリなら、審査にかかる時間は最短3分から20分程度です。

審査に必要な書類は本人確認書類があればOKなので、気軽に申し込めますよ。

金利は気にしなくても大丈夫

「お金を借りるときは、できるだけ金利を抑えたい!」と考えるのは当然です。

ただ本当に1万円だけ借りる場合、金利を気にして借入先を選ぶ必要はほとんどありません。

1万円借りたときの上限金利は、利息制限法によって、最大年20%までと決められています。

年20%の金利で借りた1万円を1ヶ月で返済した場合、発生する利息はおよそ165円です。

いっぽう、銀行カードローンの平均的な上限金利年14.5%で借りた場合でも、1ヶ月で返済した場合の利息は120円。

よって1万円だけ借りたいなら、金利で借入先を選ぶより、借入までのスピードやプライバシーへの配慮などを比較して選びましょう。

1万円だけでも返済に遅れるとブラックリスト入りする

1万円だけの借入だとしても、返済に遅れると信用情報に遅延履歴が残り、いわゆるブラックリスト入りしてしまいます。

1万円借りるだけだからと油断せず、事前に返済計画を立ててから借入しましょう。

大手消費者金融カードローンのプロミスなら、1万円借りた場合の毎月の最低返済額が1,000円からと返済しやすい設定です。

毎月1,000円ずつ返済した場合、完済までに11ヶ月かかり、利息総額は891円となります。

891円で信用情報が傷つくのを防げるなら、無理して返済するより、毎月1,000円ずつでも計画的に返済することをおすすめします。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円※1 | 年4.5%~17.8% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

銀行カードローンは少額融資に不向き

1万円だけ借りる場合、銀行カードローンは不向きです。

というのも銀行カードローンは、少額融資を目的とする人をターゲットにしておらず、少額融資を希望する人を審査するノウハウが少ないのです。

そのため、いきなり銀行カードローンに申し込んでも、審査に通過できない可能性があります。

田中

先に紹介したとおり、1万円借りたいだけなら、金利を比較して銀行カードローンを選ぶ必要はありません。

最短3分融資も可能な、大手消費者金融カードローンアプリで1万円借りるのがベストです。

SNSを通じた個人間融資で1万円借りるのはNG

SNSにて、「お金貸します」と投稿するユーザーを信用してはいけません。

SNSを利用した個人間融資に対し、金融庁も注意喚起しており、違法な貸金業者である可能性があるからです。

さらに、不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法で規制されている「貸金業を営む目的をもって、貸付けの契約の締結について勧誘をすること」に該当するおそれがあります。

これらの貸金業の無登録営業及び無登録業者による勧誘は、いずれも罰則の対象となります。

また、個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

闇金から1万円借りるのは絶対にNG

個人間融資と同じく、闇金と呼ばれる違法業者からお金を借りるのは絶対にやめてください。

違法業者とかかわると、自分だけでなく家族を含め、お金の貸し借りにとどまらない犯罪やトラブルに巻き込まれる可能性があります。

「審査なしで1万円借りられます!」「誰でも審査に通過できます!」などと宣伝する業者は、100%違法業者です。

正規の貸金業者は、審査が実際よりも有利であるように見せる表示をすることを禁止されているからです。

(誇大広告の禁止等)

第十六条貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

また銀行も以下のとおり、貸金業法にならって誇大な広告を行わないよう申し合わせています。

銀行は、消費者向け貸付けに関する広告・宣伝を実施する場合、改正貸金業法の趣旨を踏まえて適切な表示等を行うよう努める。

例えば、銀行カードローンが改正貸金業法による総量規制の対象外であることや、高額の借り入れであっても年収証明書が不要であることを強調するなど、銀行による貸付けがお客さまにとって過剰な借り入れとならないための配慮に欠けた表示等を行わないよう努める。

1万円借りるだけだからどこから借りても同じと思わずに、安心して利用できる大手消費者金融カードローンアプリから借りるようにしましょう。

家族や友人から借りる場合は借用書を用意する

もしみなさんが、家族や友人から1万円借りることを考えているなら、必ず借用書を用意してください。

お金の貸し借りでのトラブルは、これまで築き上げてきた信用を一気に壊してしまいかねません。

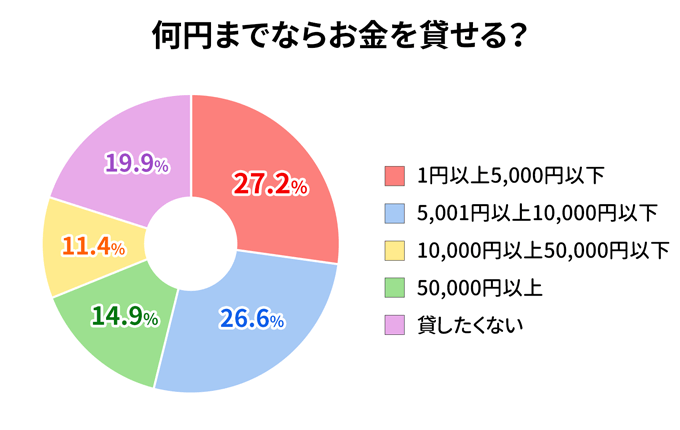

フィンクル編集部が行ったアンケート調査では、個人間のお金の貸し借りにおいて、借用書があった方が安心できるという人が圧倒的多数(91.52%)でした。

また適当な理由で借りるのではなく、なぜ1万円借りる必要があるのかを正直に伝えるようにしましょう。

というのも同じアンケートで、1万円以上のお金を貸してもいいと回答した人は、26.3%しかいなかったのです。

| 調査目的 | 個人間のお金の貸し借りについての意見を広く集める |

|---|---|

| 調査方法 | クラウドワークス |

| 調査対象人数 | 342人 |

| 調査実施期間 | 2023年3月23日~2023年4月3日 |

| 調査対象地域 | 日本 |

| 調査主体 | フィンクル編集部(株式会社プラスワン) |

田中

まとめ

1万円だけ借りたいとき、ベストな借入方法は、大手消費者金融カードローンアプリです。

大手消費者金融カードローンアプリをおすすめする理由は以下のとおり。

- 最短3分融資も可能

- 原則として、勤務先に電話連絡なし

- WEB完結・アプリ完結で郵送物なし

- 最大30日間の無利息サービスがある

- 返済方法が豊富で計画的に返済できる

最大30日間の無利息サービス中に返済すれば、手数料は1円もかかりません。

完済後は電話1本ですぐ解約できるので、借りすぎを心配する人も安心して申し込めますよ。

大手消費者金融カードローンアプリ以外の借入方法を検討している方も、この記事を読み返していただき、自分にとって最適な方法を見つけてもらえると嬉しいです。