10万円借りる最適な方法!審査なし・即日融資・利息なしの借入方法を解説

生活費の不足や冠婚葬祭など、10万円くらいのまとまったお金が必要になることは、誰しもあるはず。

10万円を借りる方法は数あれど、とくにはじめてお金を借りるときは「審査に通るかな?」「すぐに借りられる?」「利息が心配」と考えてしまいますよね。

本記事では以下のとおりさまざまなニーズに応じて、最適な10万円の借り方を紹介します。

| 10万円をどのように借りたいか | おすすめの借入方法 |

|---|---|

| 【審査なしで】10万円を借りたい | |

| 【審査に通りやすい方法で】10万円を借りたい | |

| 【即日】10万円を借りたい | 大手消費者金融(プロミス) |

| 【利息なしで】10万円を借りたい | |

| 【利息を抑えて】10万円を借りたい |

上の表のリンクから、自分の希望に合った借入方法の解説を確認してみてください。

ちなみに「とにかく早く10万円借りたい!」という人は、大手消費者金融を選んでおけば間違いなし。

難しいこと抜きで10万円を借りたい人は、以下の4社から借入先を探すとよいでしょう。

| 消費者金融名 | 特徴 |

|---|---|

アコム アコム |

審査通過率39.3% (2024年10月~2025年1月の累計) ※参照:アコム | マンスリーレポート(2025年3月期下期) |

プロミス プロミス |

最短3分融資 |

アイフル アイフル |

在籍確認の電話の実施率がわずか0.3% |

レイク レイク |

無利息期間が最大365日と他社より長い ※貸付条件はこちら |

【審査なしで】10万円を借りる

10万円を借りる場合、実は条件が揃えば、与信審査なしでお金を借りる方法があります。

10万円を借りたいときにもっとも気になるのは、審査に通過できるかどうかですよね。

本項目では以下のとおり、審査なしでお金を借りる方法5点を紹介します。

ひとつずつ詳しく見ていきましょう。

クレジットカードのキャッシング枠は開設済みなら簡単借入

すでに手持ちのクレジットカードにキャッシング枠が設定されていれば、審査などの手続きは一切なしで10万円を借りられます。

クレジットカードのキャッシング枠は、ATMや口座振込で現金を借りられる機能のこと。

クレジットカードを持っている人は多いので、審査なしでお金を借りるもっとも一般的な方法と言えるでしょう。

ただし新しくキャッシング枠を開設するときは、審査が必要です。

キャッシング枠が未開設で、かつ審査も受けたくないという人は、次から説明する担保を用意してお金を借りる方法も検討してみてください。

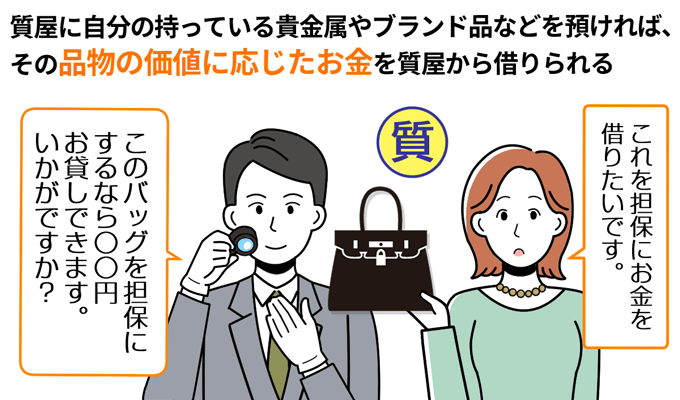

質屋は預ける品物があれば審査なしで借り入れできる

質屋とは、担保として預ける品物の価値に応じてお金を借りられる店舗です。

質屋では、返済できなくなったときのために品物を担保にするので、利用者は与信審査を受ける必要がありません。

質屋では一般的に担保査定額の7~8割までお金を借りられるので、14万円~15万円程度になる品物を預ければ、10万円を借りられるでしょう。

質屋に預けられるものは以下のようにさまざま。

- ロレックスなどの高級腕時計

- 宝石・貴金属・アクセサリー

- ブランドもののバッグ・財布など

- パソコン・スマートフォン・カメラなどの電子機器

- 珍しい記念硬貨・外国貨幣・旧札など

- 高価格帯のお酒

など

下記リンクの全国質屋組合連合会サイトでは、お住まいの地域の質屋を調べられますよ。

ただし質屋を利用するときは、以下のデメリットに注意してください。

- 借りられる金額は担保の価値に比例する

- 返済が長期化すると利息が高額になりやすい

質屋の利率の上限は質屋営業法で年利109.5%までと決められており、返済が長引けば消費者金融の数倍の利息を払うことにもなりかねません。

1ヶ月程度で返済できる場合に利用するのがおすすめです。

リースバックアプリ(cashari)は品物をお金に変えても手元に置いておける

cashariは質屋に似た仕組みのスマホアプリで、リースバックという方式で10万円を手に入れられるかもしれません。

cashari公式サイトの画面

リースバックでは手元の品物を売却しお金を受け取りますが、品物を渡す必要はなく、手元に置いたまま使い続けられます。

cashariの運営者が一度品物を買い取って、そのまま利用者に有料で貸し出すと考えるとわかりやすいですね。

3ヶ月の利用期間が終わった後は、あらかじめ設定された残存価格を払って買い戻せるので、一時的に品物を預ける質屋と同じように使えます。

手続きは全てスマホで完結するので、質屋に抵抗感がある人でも気軽に利用できますよ。

ゆうちょ銀行の貯金自動担保貸付は審査なしでスピード借入

ゆうちょ銀行で定期貯金や定額貯金の口座を持っていれば、貯金担保自動貸付を使って審査なしでお金を借りられます。

貯金担保自動貸付は利用手続きさえ完了していれば、審査を受けることなく、通常貯金口座から残高以上のお金を引き出す形で借り入れできます。

貯金担保自動貸付の詳しい貸付条件は以下のとおり。

| 貸付上限額 | 預入金額の90%以内 ※総合口座1口座につき300万円まで |

|---|---|

| 貸付期間 | 貸付けの日から2年 ※貸付の日から2年以内に担保とする貯金が満期を迎える場合は、その満期までの期間 |

| 返済方法 |

|

| 金利 |

|

つまり定期貯金や定額貯金が11万円少々あれば、通常貯金の残高がゼロでも10万円を引き出せるわけです。

まだ手続きをしていない場合も、必要書類と本人確認書類を用意すればすぐに手続きできますよ。

貯金担保自動貸付の金利は2024年4月時点で0.36%~0.7%と、かなりの低金利なのもうれしいポイント。

「そういえば定期貯金していたな」という方はぜひ貯金担保自動貸付を使ってみましょう。

以下の記事ではゆうちょ銀行でお金を借りる方法について、さらに詳しく解説していますよ。

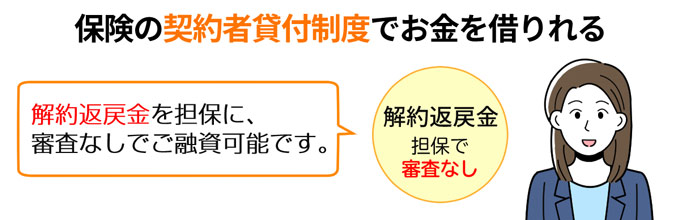

生命保険の契約者貸付は解約返戻金を担保にするので審査なし

生命保険の契約者貸付は、生命保険の解約返戻金を担保にしてお金を借りる方法です。

- 解約返戻金とは

- 積立型の生命保険(終身保険・養老保険・学資保険など)を解約したときに、積み立てられた保険料の一部から戻ってくるお金です。解約返戻金の金額は、保険商品の価値や解約のタイミングなどによって決まります。

積立型の生命保険を契約している人なら、契約者貸付を使って解約返戻金の7割~9割程度の金額まで審査なしで借りられます。

借入額が10万円なら必要な解約返戻金は14万円~15万円程度なので、保険期間が数年程度の人でも、10万円を借りられるかもしれません。

生命保険の契約者貸付には、審査がないこと以外にも以下のようなメリットがあります。

- 元本と利息の合計が貸付上限を超えない限り返済期限がない

- 金利が年率2.0%~6.0%程度と低め

- 保険会社によっては最短即日融資も可能

積立型の生命保険に加入している人は、契約者貸付を利用できないか保険会社に確認してみましょう。

ただし解約返戻金のない掛け捨て型の保険は、契約者貸付制度がありませんので注意してください。

生命保険の契約者貸付は利息に注意

契約者貸付制度を利用する際は、利息計算が1年複利であることに気を付ける必要があります。

- 複利とは

- 一定期間ごとに発生した利息を元本に組み込んで、その後の利息を計算する方法。1年複利なら、1年間に発生した利息と元本の合計が、次の1年間で利息を計算する際の元本になります。一方、銀行や消費者金融は、元々の元本のみに利息がかかる単利になっているのが通常です。

例えば借入額が100万円、利率が5%の場合で、単利と複利の計算を単純比較すると、以下のとおりです。

| 利息計算の方法 | 単利 | 複利 |

|---|---|---|

| 1年目の利息 | 元本100万円×5%=5万円 | 元本100万円×5%=5万円 |

| 2年目の利息 | 5万円+元本100万円×5%=10万円 | 5万円+元本105万円×5%=10万2千500円 |

| 3年目の利息 | 10万円+元本100万円×5%=15万円 | 10万2千500円+元本110万2千500円×5%=15万7千625円 |

| 4年目の利息 | 15万円+元本100万円×5%=20万円 | 15万7千625円+元本115万7千625円×5%=21万5千506円 |

| 5年目の利息 | 20万円+元本100万円×5%=25万円 | 21万5千506円+元本121万5千506円×5%=27万6千281円 |

生命保険の契約者貸付は返済期限が決められていないため、つい返済が長引きがち。

しかし、利息が膨らんで貸付上限を超えれば、生命保険の契約が失効してしまいます。

いつまでに返済するかをしっかり決めて、計画的・短期的に利用しましょう。

親や友達から借りる

どうしても審査を受けずに10万円を借りたいなら、家族や友人など、周囲の人から借りるのも手段のひとつ。

気が進む方法ではないかもしれませんが、10万円という金額であれば頼み方次第で借りられるかもしれません。

家族や友人からお金を借りるときに大事なのが、お金が必要な理由をどう説明するかということ。

基本的には正直に理由を話すべきですが、「それなら仕方ないか」と思える説明を尽くす必要があります。

急な医療費や冠婚葬祭、引っ越し費用など、突発的なものであれば理解を得やすいでしょう。

【審査に通りやすい方法で】10万円を借りる

審査がない方法を使えない人は、消費者金融の利用を検討しましょう。

消費者金融の審査が甘いということではありませんが、借入希望額が10万円なら、消費者金融で借りることは十分に可能です。

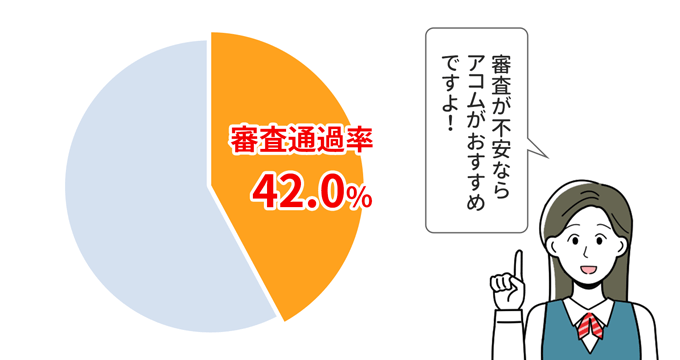

大手消費者金融のアコムは審査通過率41.7%

アコムの審査通過率は41.7%となっており、申し込んだ人のうち半分近くが審査に通過しています。

アコムは「はじめてのアコム」というキャッチコピーのとおり、はじめての人に選ばれることが多いため審査通過率も高めのようです。

また上記の審査通過率は、100万円などの高額借入を希望した人も含む申込者全体に対する割合。

一般的に借入希望額が高いほど審査は厳しくなるので、借入希望額が10万円であれば、審査に通過できる確率は上記よりさらに高くなると考えられます。

10万円を借りるのに審査が不安な人は、まずアコムに申し込んでみるといいでしょう。

アコムの審査については、以下の記事でさらに詳しく解説しています。

アコムのクチコミ

以下はフィンクル編集部の独自アンケートで集めた、アコム利用者のクチコミです。

| 年齢 | 45歳~49歳 |

|---|---|

| 職業 | 個人事業主 |

| 年収 | 100万円以上200万円未満 |

| 年齢 | 20歳~24歳 |

|---|---|

| 職業 | 学生(アルバイト・パート) |

| 年収 | 100万円未満 |

| 年齢 | 30歳~34歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 500万円以上 |

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則、勤務先への 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

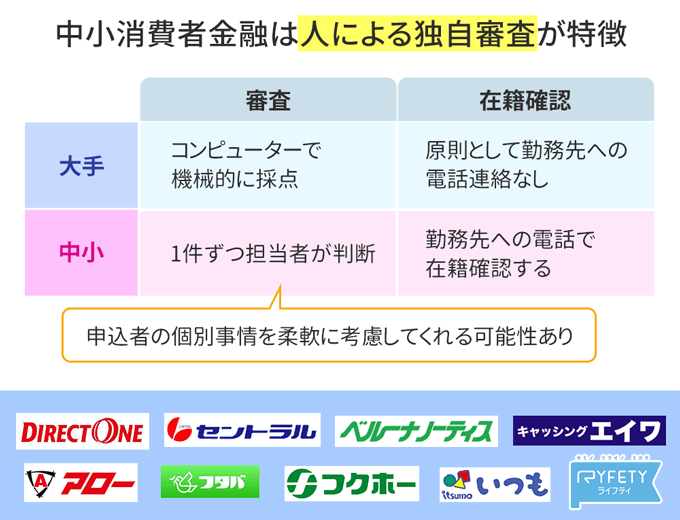

中小消費者金融は独自審査で柔軟な対応

大手消費者金融の審査にどうしても通過できないという人でも、中小消費者金融なら10万円を借りられるかもしれません。

大手消費者金融の機械的な審査と異なり、中小消費者金融は独自の基準や方法で、申込者1人1人を担当者が審査しています。

申込者の細かい状況を考慮して、柔軟な対応をしてくれるかもしれません。

ただし中小消費者金融は大手に比べて、実際の審査に関する情報がなかなか手に入りません。

そこでフィンクル編集部では、中小消費者金融に申し込んだことがある人100人を対象として、独自にアンケートを行いました。

中小消費者金融に申し込んだ人の審査結果を、借入希望額別にまとめると、以下のとおりです。

| 借入希望額 | 回答の総数 | 審査に通過した 人数 |

審査通過率 |

|---|---|---|---|

| 10万円以内 | 19 | 10 | 52.60% |

| 10万円を超過 | 77 | 24 | 31.20% |

中小消費者金融で10万円以内の借入を希望した人は、半分以上の人が審査に通過しているという結果になりました。

大手消費者金融の審査に通過できない人も、中小消費者金融に10万円の融資を申し込んでみる価値はあるでしょう。

ここではとくにおすすめの中小消費者金融2社について、詳しく解説します。

ダイレクトワンは最短即日で借り入れできて金利もおトク

ダイレクトワンはスルガ銀行グループに属する中小消費者金融ですが、大手金融機関の系列ではないため独自の審査基準を持っています。

ダイレクトワンなら、銀行や大手消費者金融で断られた場合でも審査に通るかもしれません。

またダイレクトワンには以下のようなメリットもあります。

- 来店しての申込なら最短即日融資も可能

- Webから24時間365日申込可能

- 初めての利用でWeb申込なら55日間の無利息期間あり

- 上限金利が大手消費者金融と同等の年率18%

- 全国のセブン銀行・ゆうちょ銀行・イオン銀行などのATMで借入可能

ダイレクトワンは以下のとおり、直接来店した場合に限り最短即日融資が可能です。

当日の借入れは可能ですか?

店頭窓口でお申込みをされた場合は、当日のお借入れは可能です。

ただしご要望にお応えできない場合もございますので、店頭窓口スタッフへご相談ください。

また中小消費者金融は大手より金利が高い傾向にありますが、ダイレクトワンは上限金利が年率18%、無利息期間が55日間と、大手と同等以上の条件です。

ダイレクトワンが気になる方は、まず公式サイトからクイック診断を受けてみましょう。

また以下は、フィンクル独自のアンケートで得たダイレクトワンについてのクチコミです。

| 年齢 | 55歳~59歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 500万円以上 |

| 年齢 | 30歳~34歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 200万円以上300万円未満 |

セントラルは独立系カードローンでWebから最短即日融資が受けられる

セントラルは親会社を持たない独立した消費者金融なので、銀行や大手消費者金融とは異なる審査基準を持っており、柔軟な対応が期待できます。

セントラルのリクルートページには以下のような記載もあるので、申込者1人1人の事情を汲もうとする姿勢が伺えますね。

そして、弊社の強みとしてもう一つ特徴的なのが、人の感覚を大切にしていることです。

AIが加速度的に進化する中、同業大手さんは審査をAIに任せています。そんな中で、弊社は、『AIと人の融合』をこの数年間推し進めています。AIが良い悪いではなく、機械的な部分はAIに任せること。そして、やはり人の感覚をないがしろにしないこと。弊社の審査の特徴としては、審査時に人の手が入ることです。お客様の過去・現在・未来をAIと人が審査をし、AIだけでは見抜けないお客様の本質を見極めることを大切にしています。

またセントラルには以下のようなメリットもあります。

- Webから24時間365日申込可能

- 平日14時までのWeb申込で最短即日融資

- 初めての利用なら30日間の無利息期間あり

- 上限金利が大手消費者金融と同等の年率18%

- 全国のセブン銀行ATMで借入可能

セントラルは中小消費者金融ながら、申込から返済までWeb完結。

直接来店しなくても、平日14時までにWebから申し込めば最短即日融資が可能です。

利息についても上限金利が年率18%、無利息期間が30日間で、大手消費者金融と遜色ありません。

セントラルへの申込を検討する人は、まず公式サイトの3問診断で借り入れできるか確認してみましょう。

以下は、フィンクル独自のアンケートにおけるセントラル利用者のクチコミです。

| 年齢 | 35歳~39歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 400万円以上500万円未満 |

| 年齢 | 40歳~44歳 |

|---|---|

| 職業 | 正社員 |

| 年収 | 300万円以上400万円未満 |

【即日】10万円を借りる

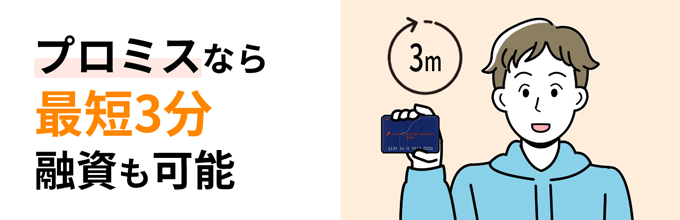

即日10万円を借りたいなら、審査が最短3分で完了するプロミスがおすすめ。

プロミスとほかの大手消費者金融の融資スピードを比較すると、以下のとおり。

| 消費者金融名 | 融資までのスピード |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短15分 |

| アイフル | 最短18分 |

| アコム | 最短20分 |

| レイク | Web申込なら最短15分 |

※各社の融資スピードは、お申込み時間や審査によりご希望に添えない場合がございます。

※申込完了後の時間や曜日、また確認事項や本人確認書類の提出状況によっては異なる場合もございます。

プロミスの審査スピードなら、「何日も待ったのに結局審査に落ちた」といった事態は避けられそうですね。

またプロミスは以下の表のとおり、金利や無利息期間も他の大手消費者金融よりお得です。

| 消費者金融名 | 金利 | 無利息期間 |

|---|---|---|

| プロミス | 年2.5%~18.0% | 【初回借入】の翌日から30日間 |

| アコム | 年率2.4~17.9% | 初回契約日の翌日から30日間 |

| アイフル | 年率3.0~18.0% | 初回契約日の翌日から30日間 |

| レイク | 年率4.5%~18.0% |

|

| SMBCモビット | 年率3.0%~18.0% | なし |

- レイクの無利息期間に関する注釈

-

※レイクと初めて契約した方が対象となります。

※365日間無利息を適用されるには、ご契約後59日以内にご提出と登録完了が必要です。期限内のご提出と当社での登録が未完了の場合は「60日間無利息」となります。

※365日間・60日間・30日間の無利息期間は併用できません。

※貸付条件はこちら

プロミスでは無利息期間が、初回契約日の翌日ではなく【初回借入】の翌日から計算されるのも特徴。

プロミスと契約をしても、実際にお金を借りるまでは無利息期間が経過しないので、無利息期間を最大限活用できますね。

とにかく急いで10万円を借りたい人は、まずプロミスに申し込んでみましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※1 | 年2.5%~年18.0% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※ 限度額および金利は2025年8月25日に改定されました。

またプロミスの審査についてさらに詳しく知りたい方は、以下の記事も参考にしてください。

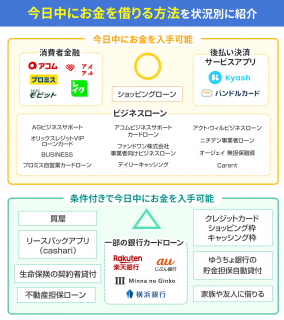

【利息なしで】10万円を借りる

はじめてお金を借りる人は、利息が高額にならないか不安になりますよね。

必要な金額が10万円であれば、実は利息を払わずにお金を借りることも十分可能です。

ここでは利息なしで10万円を借りる方法を以下の3点紹介します。

無利息期間があるカードローンを利用する

大手消費者金融や一部銀行のカードローンでは、はじめてお金を借りるときに一定期間、利息がかからない無利息サービスを行っています。

ここではとくにおすすめのカードローン3点を詳しく解説します。

- レイク

- 東京スター銀行カードローン

- ベルーナノーティス

レイクなら最大365日間無利息で10万円を借りられる

大手消費者金融のアコム・アイフル・プロミスには30日間の無利息期間がありますが、レイクはなんと、最大365日間もの無利息期間を利用できるのが特徴。

ただし、最大365日間の無利息期間 サービスを利用するには、以下のとおり条件があります。

| 無利息期間の内容 | 無利息期間の条件 |

|---|---|

| 初回契約日の翌日から365日間無利息 |

|

| 初回契約日の翌日から60日間無利息 |

|

| 初回契約日の翌日から60日間無利息 |

|

365日間の無利息期間を利用するには、契約額50万円以上で契約する必要があります。

あくまで契約額が50万円以上あればいいので、実際に借りるのは10万円でも大丈夫です。

365日間無利息で10万円を借りたい人は、申込時に借入希望額を50万円以上にしておきましょう。

なおWebからの申込みであれば、審査の結果、契約額が50万円未満になってしまった人でも、60日間の無利息期間が適用されます。

60日間でもアイフルやアコムといった他社の2倍の期間なので、レイクは金額にかかわらず無利息期間がお得なカードローンと言えます。

東京スター銀行は無利息期間と金利の両方お得

東京スター銀行カードローンは、銀行のなかでは珍しく、契約日から30日間の無利息期間を設けています。

東京スター銀行カードローンのポイントは、無利息期間を過ぎてしまっても銀行ならではのお得な金利でお金を借りられること。

大手消費者金融の上限金利は18.0%程度ですが、東京スター銀行カードローンの上下金利は14.6%。

もしうっかり無利息期間を過ぎてしまっても、できるだけ利息は押さえたいですよね。

「無利息期間内に完済できるか心配」という人におすすめのカードローンです。

ベルーナノーティスは無利息期間をくりかえし使える

ベルーナノーティスの無利息期間は、初回借入日の翌日から14日間と他社に比べて短め。

一方で前回の借入日から3ヶ月以上経過すれば、初回でなくても、何度でも14日間の無利息期間が適用されるのがポイントです。

ほとんどのカードローンで無利息期間が適用されるのは初回借入のときだけなので、くりかえし無利息期間が使えるサービスは貴重です。

「ごく短期間で10万円を返済する目途がある」という場合、ベルーナノーティスにしておけば、また借入が必要になったときにもお得に利用できますよ。

クレジットカードのショッピング枠を利用する

10万円を必要とする理由が買い物であれば、クレジットカードを使えば利息なしで支払いが可能です。

クレジットカードのショッピング枠は一般的に、1回払い・2回払い・ボーナス払いなら手数料がかかりません。

特に分割払い・ボーナス払いを利用するなら、ビューカードがおすすめ。

ビューカードは一括払いで利用した金額を、Web上であとから分割払いやボーナス払いに変更できます。

つまり分割払いやボーナス払いに対応していない店舗でも、いったん1回払いで利用して、あとから分割払いやボーナス払いに変更できるのです。

公的融資なら生活に困っても利息なしで借りられる

もし生活に困って10万円が必要な場合は、国などが主に生活困窮者の支援を目的として行う公的融資なら、無利息でお金を借りられるかもしれません。

一時的な生活費のために10万円が必要なら、生活福祉資金貸付制度の緊急小口資金を利用しましょう。

緊急小口資金では世帯収入が一定以下の人なら、無利息で10万円を借りられます。

緊急小口資金の内容は以下のとおり。

| 貸付限度額 | 据置期間※ | 貸付期間 |

|---|---|---|

| 10万円以内 | 貸付の日から 2月以内 |

– |

| 返済期限 | 貸付利子 | 連帯保証人 |

| 据置期間経過後 12月以内 |

無利子 | 不要 |

緊急小口資金の利用を検討する人は、お住いの市区町村の社会福祉協議会に相談してみましょう。

また公的融資には多岐にわたる制度があるので、公的融資についてより詳しく知りたい人は以下の記事も参考にしてください。

コロナ特例貸付が終わっても常設の緊急小口資金は引き続き利用可能

新型コロナウイルス感染症の影響で生活に困った人を支援するため、社会福祉協議会では特例的な貸付として、緊急小口資金という名称で貸付を行っていました。

生活福祉資金の特例貸付としての緊急小口資金は、令和4年9月30日で受付を終了しています。

しかし社会福祉協議会ではコロナ以前から、先に解説した常設の制度としての緊急小口資金を貸し付けており、本制度は現在でも利用可能です。

制度の名称が同じなので紛らわしいですが、常設の緊急小口資金は新型コロナウイルス感染症を理由とするかどうかにかかわらず利用できます。

生活にお困りの方はまず市区町村の社会福祉協議会に相談してみましょう。

【利息を抑えて】10万円を借りる

利息がかからない借入方法を使うのが難しい場合は、なるべく金利がお得なカードローンで10万円を借りるのがよいでしょう。

ここではとくに、10万円を借りる場合に金利がお得な2つのカードローンを紹介します。

ろうきんは金融機関のなかでトップクラスに金利がお得

ろうきんのカードローンは金利が最大でも年率10%程度と、他の金融機関と比べて圧倒的にお得です。(金利は地域によって変動)

一方でろうきんのカードローンを利用するには、以下の条件を満たす必要があります。

- ろうきん会員の団体(労働組合・生協など)の構成員もしくは対象エリアに居住・勤務する一般勤労者であること

※ 一般勤労者はろうきんが指定する互助会などへの加入・出資(1,000円から)が必要 - 同一の勤務先に原則1年以上勤務していること

(個人事業主・家族従業員は営業3年以上であること) - 安定した継続収入が年収150万円以上あること

- ろうきんが指定する保証機関の保証を受けられること

上記の条件を満たす人は、お住いの地域のろうきんに申し込んでみるとよいでしょう。

ろうきんの利用が難しそうな方は、次に紹介するJCB LOAN CARD FAITHも検討してみてください。

JCB LOAN CARD FAITHは10万円の借入なら金利がお得

条件が厳しいろうきん以外で、できるだけ金利を抑えて10万円を借りるなら、JCB LOAN CARD FAITHがおすすめ。

以下の表は、とくに上限金利が有利なカードローン5社の金利を、利用限度額10万円~50万円の場合で比較したものです。

| カードローン名 | 利用限度額10万円~50万円の場合の上限金利 |

|---|---|

| JCB LOAN CARD FAITH | 年12.50% |

| ソニー銀行カードローン | 年13.80% |

| りそなプレミアムカードローン | 年13.65% |

| イオン銀行カードローン | 年11.80%~13.80% |

| みずほ銀行カードローン | 年14.00% |

とくに返済が長期に渡る場合は、わずかな金利差で利息が大きく異なります。

ぜひもっとも金利が有利なカードローンを選択してください。

返済が心配な人は事前にシミュレーションをしておこう

とくに初めてお金を借りる人は、10万円を借りたらどのくらい利息がかかるのか、しっかり返済していけるのかといった点が不安ですよね。

借入が不安な人は、金融機関や消費者金融が公式サイトで提供している返済シミュレーターを使って、完済までのシミュレーションをしておきましょう。

カードローンを提供する主な銀行や消費者金融では、ほとんどが公式サイトで返済シミュレーターを提供しているので、借入先を検討するときにも役に立ちますよ。

例として、主要な大手消費者金融のカードローンで10万円を借りた場合のシミュレーションを、以下に紹介します。

アイフルで10万円借りたときの金利・返済額

アイフルで10万円を借りたときの返済シミュレーションは以下のとおりです。

| 返済回数 | 毎月の返済額 | 利息総額(年率18.0%) | 返済総額 |

|---|---|---|---|

| 1年以内(11回) | 10,000円 | 9,106円 | 109,106円 |

| 2年以内(24回) | 5,000円 | 19,712円 | 119,712円 |

| 3年以内(32回) | 4,000円 | 26,194円 | 126,194円 |

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~年18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

プロミスで10万円借りたときの金利・返済額

プロミスで10万円を借りたときの返済シミュレーションは以下のとおりです。

| 返済回数 | 毎月の返済額 | 利息総額(年率18.0%) | 返済総額 |

|---|---|---|---|

| 1年以内(11回) | 10,000円 | 9,043円 | 109,043円 |

| 2年以内(24回) | 5,000円 | 19,490円 | 119,490円 |

| 3年以内(32回) | 4,000円 | 25,864円 | 125,864円 |

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.5%~年18.0% | 最短3分 | 最短3分 |

| 学生 | パートアルバイト | 職場に電話なし | 郵送物なし |

| 原則、電話連絡なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※お申込時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

アコムで10万円借りたときの金利・返済額

アコムで10万円を借りたときの返済シミュレーションは以下のとおりです。

| 返済回数 | 毎月の返済額 | 利息総額(年率17.9%) | 返済総額 |

|---|---|---|---|

| 1年以内(11回) | 9,912円 | 9,039円 | 109,046円 |

| 2年以内(24回) | 4,975円 | 19,407円 | 119,414円 |

| 3年以内(32回) | 3,597円 | 29,510円 | 129,528円 |

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年2.4%~年17.9% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

まとめ

10万円という金額を借りること自体は、さほどハードルが高いわけではありません。

しかし、本記事で紹介した以下の観点を考慮して借入先を選べば、より後悔のない借入ができるでしょう。

- 基本的には大手消費者金融がおすすめ

- 審査を受けたくないなら質屋などの担保貸付もあり

- 利息が気になるならカードローンの無利息期間を有効活用する

- 無利息期間内の返済が難しいなら金利がお得なカードローンを選ぶ

本記事を参考にして、自分に最適な借入先を探してみてください。

工藤