2万円借りる最適な方法!手軽・審査なし・即日で借りる方法など多数紹介

だからこそ、数ある借入方法の中から何を選べばよいのか迷ってしまいますよね。

手続の手間や審査の難易度、審査のスピードなど、最も優先したいポイントを絞って方法を選ぶことで、後悔しない借入ができますよ。

本記事では「2万円を借りたい」という人におすすめの借入方法を、以下のとおり5つのニーズに整理して解説します。

一方で「とにかく手っ取り早く2万円借りたい」という人には、本記事でも紹介する以下のカードローンが総合的におすすめです。

| 事業者名 | 特徴 |

|---|---|

アイフル |

|

プロミス |

|

レイク |

(貸付条件はこちら) |

楽天銀行スーパーローン |

|

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 即日融資を受けるには、当日20時まで(日曜日は18時まで)に審査・必要書類の確認・契約手続きを完了する必要があります。

工藤

スマホアプリで手軽に2万円を借りる方法

手間なく手軽に2万円を借りたい人は、キャッシュレス決済と連動したスマホアプリを利用するのがおすすめです。

2万円という金額のために、わざわざ書類提出や電話連絡をしたくないですよね。

本記事では手軽にアプリでお金を借りる方法として、以下の2点を紹介します。

- dスマホローン

- LINEポケットマネー

ひとつずつ詳しく見ていきましょう。

dスマホローンは手軽でドコモ利用者にお得

dスマホローンはスマホアプリで手軽にお金を借りられるサービスで、携帯キャリアのドコモが提供しています。

dスマホローンの基本情報は以下のとおり。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 年3.9%~年17.9% |

| 借入限度額 | 1万円~300万円 |

| 最低借入額 | 1,000円 |

| ATMでの現金引出し | d払い残高にチャージした借入金をセブン銀行ATMで引き出すことは可能 |

| 指定口座への借入金振込 | 可能 |

※ 最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

借入金はアプリのd払い残高にチャージされますが、セブン銀行ATMならd払い残高から現金を引き出せます。

またdスマホローンの最大の特徴は、以下のとおり、ドコモサービスの利用者に金利の優遇を行っていること。

| 優遇条件 | 優遇金利 |

|---|---|

| dカード契約者 |

|

| ドコモの回線契約者 | 年1.0%引下げ |

| d払い利用者 | 年0.5%引下げ |

※優遇金利は毎月月末の情報に基づき判定し、翌月1日より適用されます。

※判定日の前月にd払い残高からのお支払いをした場合に金利を優遇。

※優遇金適用条件はdスマホローン公式サイトからご確認ください。

とくにドコモ利用者の人には、手軽でお得なdスマホローンがおすすめですよ。

- dスマホローン

がおすすめな方 - dスマホローン

が不向きな方

- ドコモユーザーの方

- ドコモのサービスを利用している方

- 金利を引き下げたいドコモユーザーの方※

以下の記事では、dスマホローンの審査について詳しく解説しています。

LINEポケットマネーはLINEアプリで2万円を借りられる

多くの人が利用しているLINEアプリで、申込から返済まで完結できるのが、LINEポケットマネーです。

LINEアプリは日本人の9割以上が利用している、最も身近なスマホアプリ。

新しくアプリをダウンロードせずに、日常的に使っているアプリでお金を借りられるのはとても手軽ですよね。

LINEポケットマネーの基本情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 融資スピード | 1週間程度 |

| 金利 | 年3.0%~年18.0% |

| 借入限度額 | 3万円~300万円 |

| 最低借入額 | 2万円(LINE Payにチャージする場合は1円から借入可能) |

| ATMでの現金引出し | LINE Pay残高にチャージした借入金をセブン銀行ATMで引き出すことは可能(1,000円から) |

| 指定口座への借入金振込 | 可能 |

直接ATMでお金は借りられませんが、借入金をLINE Payにチャージすればセブン銀行ATMで引き出せるので、大きなデメリットにはなりませんよ。

ただしLINEポケットマネーの審査は1週間以上かかる場合があるので、そこまで急いでいないという人におすすめです。

LINEポケットマネーを実際に利用するまでどれくらいかかりますか?

お申込みの混雑状況や、ご提出された各種書類の審査状況によって異なります。現在、ご本人確認のお手続き、およびLINEポケットマネーの審査が非常に混み合っており、審査結果のご連絡まで1週間以上のお時間をいただく場合があります。

以下の記事では、LINEポケットマネーの審査について詳しく解説していますよ。

また以下の記事では、他のお金を借りるアプリについても詳しく解説しているので、サービスを比較して選びたい人はぜひ参考にしてください。

トータルマネーコンサルタント / 新井 智美

また、決済サービスを利用して返済できるため、現金以外での返済も可能です。

現在ではさまざまな電子決済サービスがありますので、それを利用して返済できる点は大手消費者金融などにはない魅力でしょう。

審査に自信がなくても2万円を借りる方法

収入に自信がない、安定した収入がないなど、一般的に審査通過が難しいと言われる人でも、2万円を借りる方法は様々あります。

ここでは以下の7つの借入方法を紹介します。

| おすすめな人 | 借入方法 |

|---|---|

|

ちょいカリ |

| 20代の若者 | アイフル |

| 専業主婦 | ベルーナノーティス |

| 審査そのものを受けたくない人 |

※上記リンクをタップすると各見出しに移動します。

ちょいカリは審査に自信がなくても2万円を借りられる

ちょいカリは2021年にはじまった比較的新しいサービスで、幅広い人が手軽に少額融資を受けられるローンサービスです。

ちょいカリの基本情報は以下のとおり。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短10分審査・最短即日振込 |

| 金利 | 年18.0%~年20.0% |

| 借入限度額 | 50万円(初回申込は5万円まで) |

ちょいカリは以下のように、一般的に審査にとおりにくいと言われる人でも利用できることを明言しています。

主婦/主夫でも利用できますか?

収入がある場合はご利用可能でございます。

パート・アルバイト・学生でも利用できますか?

20歳以上で収入がある場合はご利用可能でございます。

収入が年金だけでも利用できますか?

ご利用可能でございます。

他社で借入がある場合でも、申込みできますか?

お申し込み可能でございます。(お借り入れ状況によってご融資できない場合がございます)

今は収入がありませんが、仕事に就く予定が決まっている場合、利用できますか?

確認できる資料がございましたらお申込み可能です。

特に、就職先が決まっていれば今は収入がなくても利用できると明言しているのは、貸金業者の中でも非常に珍しいです。

初回の利用額は5万円までと少額ですが、少額だからこそ、審査に自信がない人でも気軽に申し込める借入先だと言えますね。

ちょいカリは怪しい?闇金?

ちょいカリというサービス名に聞き覚えがなく「危ない闇金業者じゃないの?」と思う人もいるかも知れませんね。

結論、ちょいカリは闇金などの危険な貸金業者ではありません。

ちょいカリを提供するお魚通販.com株式会社は、ギフト件の売買を主な事業とする会社。

以下のとおり、法律を遵守する正規の貸金業者として登録されており、日本貸金業協会の会員にもなっています。

貸金業者登録番号:東京都知事(2)第31850号

日本貸金業協会会員:第006171号

また、ちょいカリの金利は年18.0%~年20.0%と他の貸金業者に比べて高めなので、不審に思う人もいるかも知れません。

しかし利息制限法では元本10万円未満の場合、金利は年20.0%までとされているので、法外な金利というわけではありません。

高めの金利も、2万円という少額で短期間の借入なら、大きなデメリットにはならないでしょう。

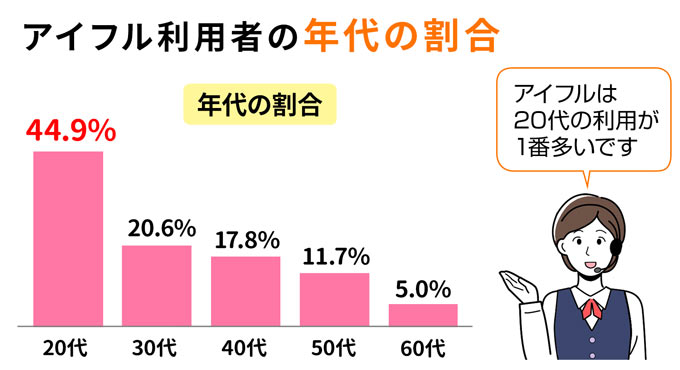

アイフルは20代の若者にも積極融資

20代の若い人で審査に自信がない場合は、大手消費者金融のアイフルをおすすめします。

一般的に20代の若い人は、収入が高くないうえ、ローンの利用実績も少ないため、融資の審査に通りにくいと言われます。

しかし、アイフルでは以下のとおり、利用者の半分近くを20代が占めているのです。

アイフルではアルバイトやパートでも収入があれば申し込めることを明言しているので、収入に自信がない人も、アイフルに申し込んでみるとよいでしょう。

アイフルの基本情報は以下のとおりなので、参考にしてください。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短18分 |

| 金利 | 年3.0%~年18.0% |

| 無利息期間 | 初回契約日の翌日から30日間無利息 |

| 借入限度額 | 1万円~800万円 |

| 在籍確認 | 原則として勤務先へ在籍確認の電話を行わず、書類などで確認 |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

以下の記事では、アイフルの審査についてより詳しく解説しています。

ベルーナノーティスなら専業主婦でも借りられる可能性あり

中小消費者金融のベルーナノーティスは、専業主婦(主夫)でもお金を借りられる配偶者貸付に対応した事業者です。

配偶者貸付とは、申込者本人に収入がなくても配偶者に一定の収入があれば、配偶者の年収の3分の1まで融資を受けられる制度のこと。

以下のとおり最短即日で融資を受けられるので、急にお金が必要になった主婦の方にうってつけですね。

ただし、配偶者貸付を利用するには配偶者の同意書が必要になるので、内緒で借りられるわけではないことに注意が必要です。

ベルーナノーティスの基本情報を以下にまとめるので、あわせて参考にしてください。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短30分 |

| 金利 | 年4.5%~年18.0% |

| 無利息期間 |

|

| 借入限度額 | 1万円~300万円 |

| 在籍確認 | 原則として在籍確認の電話連絡を行う |

クレジットカードのキャッシング枠は枠開設済みなら無審査

クレジットカードを持っている人は、すでにキャッシング枠が開設されていれば、以後は与信審査を受けずにお金を借りられます。

- クレジットカードのキャッシング枠とは

- クレジットカードには、買い物の代金を後払いで支払う【ショッピング枠】と、カードローンのようにお金を借りられる【キャッシング枠】の2つの機能があります。

キャッシング枠を開設する際は与信審査が必要ですが、すでに開設してあれば、その後に融資を受けるときは審査がありません。

クレジットカードを持っている人は、自分のカードにショッピング枠が設定されているか確認してみましょう。

ただし、クレジットカードのショッピング枠の金利は、一般的に年15.0%~年18.0%程度と比較的高め。

2万円の借り入れであれば、利息はそれほど高額になりませんが、あくまで短期間の利用に留めるべきということは覚えておく必要があります。

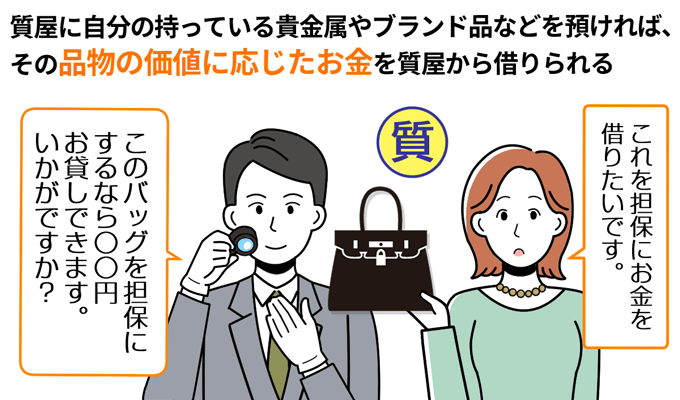

質屋は預ける品物があれば審査なしで借りられる

質屋とは、お金に変えられるような品物を担保として預けることで、お金を借りられる店舗のこと。

返済が滞ったときには担保を売却して回収するので、申込者の返済能力は審査されないのです。

担保として預けた品物は、期限までに利息を含めて完済すれば、返してもらえます。

質屋では一般的に、担保の査定額の7~8割が借入上限になるので、2万8千円程度の価値がある品物を担保にできれば、2万円を借りられるでしょう。

質屋では、たとえば以下のようなものを担保にできます。

- ブランド品(バッグ・財布・腕時計など)

- 貴金属・宝石・アクセサリー

- パソコン・スマホ・カメラなどの電子機器

- 骨董品

- 高級なお酒

- 記念硬貨・旧札・外国紙幣など

- 楽器

- ゴルフクラブ

- 釣具

など

ただし質屋の金利は法律上、年率109.5%(月利9.0%)までと定められているので、カードローンなどに比べて利息が高くなります。

あくまで少額・短期間で利用すべきものと覚えておきましょう。

お近くの質屋は、以下の全国質屋組合連合会の公式サイトから調べられますよ。

質屋の仕組みやメリットについては以下の記事で詳しく解説しているので、気になる方は参考にしてみてください。

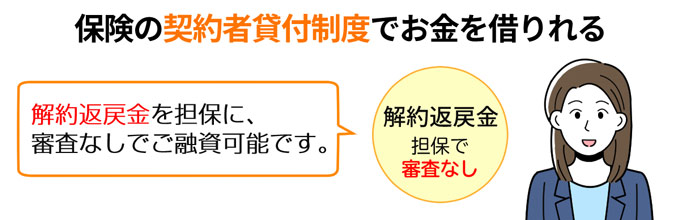

生命保険の契約者貸付は審査も返済期限もなし

積立型の生命保険を契約している人であれば、解約返戻金を担保にしてお金を借りる契約者貸付が利用できるかもしれません。

契約者貸付では解約返戻金を担保にするので、貸付の際に与信審査が行われないのです。

- 解約返戻金とは

- 積立型の生命保険(終身保険・養老保険・学資保険など)を解約したときに、積み立てられた保険料から戻ってくるお金。保険商品の価値や解約のタイミングなどに応じて解約返戻金の金額が決まります。

一般的に契約者貸付では、解約返戻金の7~9割程度までお金を借りられます。

必要な金額が2万円であれば、保険期間がそれほど長くなくても、借りられる可能性は十分あるでしょう。

「そういえば生命保険を契約していたな」という人は、契約者貸付を利用できるか、契約中の保険会社に問い合わせてみてください。

ただし、掛け捨て型の保険は解約返戻金がないため、契約者貸付を利用できないので注意が必要です。

後払い決済サービスアプリは買い物目的なら与信審査なしで便利

2万円を借りる目的が買い物の場合に限って、後払い決済サービスアプリも与信審査がない借入方法として選択肢になります。

後払い決済サービスとは、専用の決済アプリに残高をチャージして、プリペイド方式で買い物に使えるサービス。

手元に現金がなくても残高をチャージでき、翌月の返済日までに返済する仕組みになっています。

与信審査がない後払い決済サービスは、主に以下のとおり。

| アプリ名(後払いサービス名) | Kyash(イマすぐ入金) | バンドルカード(ポチッとチャージ) | B/43(あとばらいチャージ) | ultra pay(ミライバライ) |

|---|---|---|---|---|

| アプリアイコン | ||||

| 融資スピード | 即日可能 | 即日可能 | カード発行まで7~9日程度カード到着まで利用不可 | 即日可能 |

| 返済方法 |

|

|

|

コンビニ払い |

| 返済期限 | 利用日の翌月末日まで | 利用日の翌月末日まで | 利用日の翌月末日まで | 利用日の翌月末日まで |

| 限度額 | 3,000円~5万円 | 3,000円~5万円 | 3,000円~5万円 | 3,000円~5万円 |

| 利用手数料 | 500円~1,800円 | 510円~1,830円 | 500円~1,800円 | 500円~1,800円 |

| 審査 | チャージ時に都度審査 | チャージ時に都度審査 | チャージ時に都度審査 | チャージ時に都度審査 |

| 実店舗での利用 | リアルカード・Apple Pay・Googleウォレットで支払い可能 | リアルカードのみ可能 | リアルカードのみ可能 | リアルカード(そとなカード、そとなカード+)のみ可能 |

| ダウンロード |

上記のサービスはいずれも与信審査がありませんが、後払いでチャージするたびに、利用実績などに基づく1分程度の審査が行われます。

収入や返済能力などを確認されるわけではないものの、必ず後払いが利用できるわけではないことは覚えておきましょう。

また上記の後払い決済サービスは、VISA加盟店でアプリを使って支払うものなので、現金が手に入るわけではないことにも注意が必要です。

トータルマネーコンサルタント / 新井 智美

ただ、申込時の申告内容に不審な点があると審査が長引く原因になりますので、申告内容は正しいものを入力するようにしてください。

急いで2万円を借りる方法

とにかく急いで2万円を借りたい人には、融資スピードが速い大手消費者金融がおすすめ。

ここでは、特に融資スピードが早い以下の大手消費者金融2社を紹介します。

| 事業者名 | 特徴 |

|---|---|

プロミス |

|

SMBCモビット |

|

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によって融資が翌日以降になることがあります。

プロミスは最短3分融資で大手消費者金融の中でも最速

大手消費者金融のプロミスは、最短3分で融資を受けられると明示していて、大手消費者金融の中でも最速の融資スピードになっています。

とにかくスピードにこだわる人は、まずプロミスに申し込んでみるとよいでしょう。

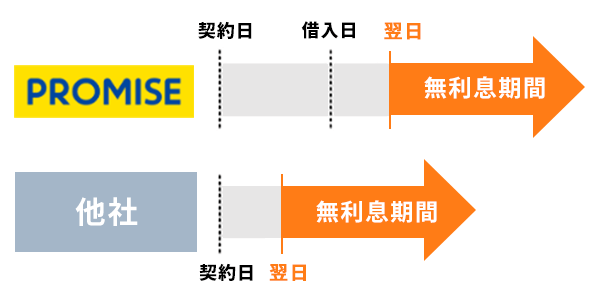

またプロミスは、無利息期間が【初回契約日の翌日】ではなく【初回借入の翌日】からはじまるのも特徴。

他の消費者金融では契約をした時点から無利息期間が経過してしまいますが、プロミスでは実際にお金を借りるまで、無利息期間が経過しません。

今すぐ2万円が必要な人以外も、いざというときのためにプロミスと契約しておくのもありですね。

プロミスの基本情報は以下のとおりなので、ぜひ参考にしてみてください。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短3分※ |

| 金利 | 年4.5%~年17.8% |

| 無利息期間 | 初回借入の翌日から30日間無利息 |

| 借入限度額 | 1万円~500万円 |

| 在籍確認 | 原則として在籍確認の電話をせず、書類などで確認を行う |

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時間や審査によりご希望に添えない場合がございます。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

※高校生(定時制高校生含む)はお申し込みできません。

※18、19歳の方は契約にいたりづらい可能性があります。

以下の記事では、プロミスの審査時間についてさらに詳しく解説しています。

SMBCモビットは最短15分融資でVポイントが貯まる

大手消費者金融のSMBCモビットは申込が全てWebで完結できて、最短15分融資とプロミスに次ぐ融資スピードになっています。

またSMBCモビットの魅力的な点は、月々の返済でVポイントが貯まり、しかもそれを返済に当てられること。

SMBCモビットの借入金を返済すると、返済額のうち利息分200円に付き1ポイントが貯まります。

もちろん貯まったVポイントは返済以外にも、全国のTSUTAYA、ファミリーマートなどで利用可能です。

ポイントが貯まると思えば、つい気が重たくなってしまう月々の返済も、前向きに続けられるきがしますよね。

急いでいてもお得に借り入れしたい人は、SMBCモビットに申し込んでみましょう。

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

SMBCモビットの基本的な情報は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短15分※ |

| 金利 | 年3.0%~年18.0% |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 在籍確認 | 原則として在籍確認の電話をせず、書類などで確認を行う |

※ 申込の曜日、時間帯によって融資が翌日以降になることがあります。

以下の記事では、SMBCモビットの審査時間について詳しく解説しています。

利息なしで2万円を借りる方法

2万円程度の借入であれば利息は大きくなりにくいですが、実は一定期間内であれば、利息が全くかからないカードローンもあります。

カードローンの無利息期間は多くが30日間となっていますが、実はより長期間、お得に借り入れできるカードローンもあるのです。

ここでは特に長期間、利息を負担せずに2万円を借りられる、以下2つのカードローンを紹介します。

- レイク

- ファミペイローン

ひとつずつ詳しく解説します。

レイクは無利息期間が最大180日間

大手消費者金融のレイクはなんと、借入額が2万円であれば180日間、つまり半年もの間、無利息で借りられます。

レイクの無利息期間の具体的な条件は以下のとおり。

| 無利息期間の条件 | 無利息期間のパターン |

|---|---|

|

初回契約日の翌日から60日間無利息 |

| 初めて借入する人 | 初回契約日の翌日から30日間無利息 |

|

初回契約日の翌日から180日間無利息 |

- ※レイクの無利息サービスについて

-

- 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

- レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

- 無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

- 契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

- 無利息サービス中もご返済日があります。お借入れ後の返済日を確認してください。

- 返済日は、レイクの会員ページ、新生銀行カードローンATMの利用明細書、契約時の書類で必ず確認してください。

- 無利息サービス中に返済が滞った場合、無利息サービスが終了します。返済日の翌日以降、遅延損害金および利息を負担いただくことになります。

- 無利息サービス終了後は通常金利が適用されます。

借入額が2万円であれば、半年で返済するのは難しくないはずです。

その他にもレイクは以下のとおり、他の大手消費者金融と遜色ないメリットを備えています。

- 最短25分融資

- 原則として在籍確認の電話連絡なし

- 申込から返済までWeb完結可能

- 郵送物なし

できるだけ利息を払いたくないという人は、レイクに申し込むことをおすすめします。

- レイク

がおすすめな方 - レイク

が不向きな方

- 長めの無利息サービスがほしい方

- 最短15秒で審査結果が知りたい方

- 会社に電話連絡されたくない方

- すべての手続きをWEBで完結したい方

※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

(貸付条件はこちら)

レイクの基本情報は以下のとおりなので、参考にしてみてください。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短25分※ |

| 金利 | 年4.5%~年18.0% |

| 無利息期間 | 初回借入の翌日から最大180日間 |

| 借入限度額 | 1万円~500万円 |

| 在籍確認 | 原則として在籍確認の電話をせず、書類などで確認を行う |

以下の記事では、レイクの審査について詳しく解説していますよ。

ファミペイローンは最大60日間が利息実質無料

ファミペイローンには直接的な無利息期間はありませんが、契約日を含む60日以内に発生した利息相当額のファミマポイントが還元されます。

ファミペイローンは、ファミリーマートが提供するアプリ・ファミペイで利用できるローンサービス。

ファミマポイントはファミペイで支払った時に還元されるポイントで、ファミリーマートで1ポイントを1円として利用できます。

「ファミリーマートでしかポイントを使えないなら微妙だな」と思う人も、結論を急いではいけません。

実はファミマポイントを使えば、AmazonギフトカードやApple Gift Cardなどのプリペイドカード(POSAカード)が買えるのです。

しかも日付の末尾に1・5・0がつく日に、ファミペイでプリペイドカードを買うと、追加で1.5%のファミマポイントが還元されます。

※楽天ギフトカードの購入、およびレジでApple Accountにチャージする場合はポイント還元の対象外です。

利息分として還元されたポイントを、様々なプリペイドカードに変えられるなら、実質的に60日間無利息みたいなものですよね。

特に普段からファミリーマートをよく利用する人は、ファミペイローンを選べば、便利かつお得に2万円を借りられますよ。

ファミペイローンの基本的な情報は以下のとおり。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 年0.8%~年18.0% |

| 無利息期間 | 契約日を含む60日以内に発生した利息相当額を期間限定ファミマポイントで還元 |

| 借入限度額 | 1万円~300万円 |

| 在籍確認 | 原則として在籍確認の電話連絡を行う |

また以下の記事では、ファミペイローンの審査について詳しく解説しています。

お得な特典つきで2万円を借りる方法

カードローンの中には、借入額に関係なく、契約するだけでポイントや現金がもらえるものがあります。

もらえるのは1,000円~1,500円分ですが、例えば2万円を半年借りても、利息は一般的に1,000円未満。

短期間で返済すれば、利息を負担するどころかお釣りが返ってきてしまいますね。

ここでは1,000円以上還元される以下の2つのカードローンを紹介します。

- 楽天銀行スーパーローン

- PayPay銀行カードローン

楽天銀行スーパーローンは入会だけで1,000楽天ポイントをもらえる

楽天銀行スーパーローンでは、実際にお金を借りるかどうかに関係なく、入会するだけで1,000楽天ポイントがもらえます。

※特典ポイントは受取日の月末から30日間の期間限定ポイント

また楽天銀行スーパーローンではこの他に、期間限定で追加のポイントや現金のプレゼント、金利軽減などのキャンペーンを行っていることも。

時期をうまく選べば、さらにお得に2万円を借りられるかもしれません。

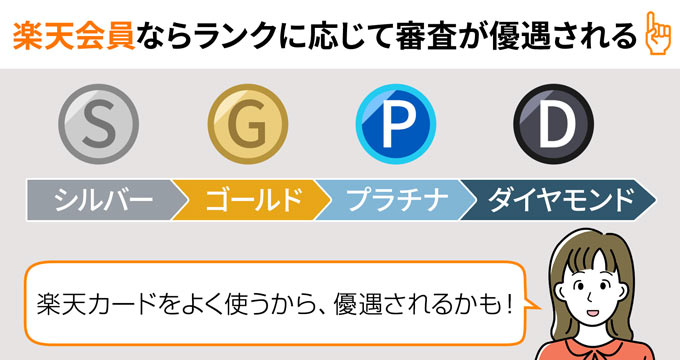

楽天銀行スーパーローンでは、楽天会員のランクに応じて審査優遇も受けられます。(一部例外あり)

特に日頃から楽天のサービスを利用している人には、楽天銀行スーパーローンがおすすめですよ。

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンの基本的な情報は以下のとおり。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 年1.9%~年14.5% 年0.95%~7.25% |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 在籍確認 | 原則として在籍確認の電話連絡を行う |

WEBお申込期間:2025年2月3日(月)17:00~2025年5月1日(木)16:59

入会期間:2025年2月3日(月)~2025年5月16日(金)

キャンペーン金利適用期間:2025年2月3日(月)~2025年7月11日(金)

以下の記事では、楽天銀行スーパーローンの審査について詳しく解説しています。

PayPay銀行カードローンは契約だけで現金最大1,500円をもらえる

PayPay銀行カードローンは新規契約をするだけで、現金をもらえるのが特徴。

利用限度額が50万円以下の場合は現金1,000円を、50万円超の場合は現金1,500円をもらえます。

利用限度額さえ50万円超なら、実際に借りるのは2万円でも1,500円をもらえるので、借入希望額は50万円より高額にしておきましょう。

またPayPay銀行カードローンは、銀行カードローンの中では珍しく、初回借入日の翌日から30日間の無利息期間をもうけています。

しかも【初回契約日】ではなく【初回借入日】の翌日からなので、契約をしても、実際にお金を借りるまでは無利息期間が経過しないのもポイントです。

利息を負担せずに現金までもらえてしまうPayPay銀行カードローンは、お得感を大事にする人におすすめですよ。

PayPay銀行カードローンの基本情報は以下のとおり。

| 項目 | 内容 |

|---|---|

| 融資スピード | 最短翌営業日 |

| 金利 | 年1.59%~年18.0% |

| 無利息期間 | 初回借入日の翌日から30日間無利息 |

| 借入限度額 | 最高1,000万円 |

| 在籍確認 | 原則として在籍確認の電話連絡を行う |

以下の記事では、PayPay銀行カードローンの審査について詳しく解説していますよ。

2万円を借りる方法で迷ったら大手消費者金融がおすすめ

ここまで2万円を借りる様々な方法を紹介しましたが「結局どれをえらべばいいんだろう?」と迷ってしまう人もいるかもしれません。

どうしても借入方法で迷ってしまう人は、本記事で紹介した以下の大手消費者金融の中から選んでみましょう。

| 事業者名 | 特徴 |

|---|---|

アイフル |

|

プロミス |

|

SMBCモビット |

|

レイク |

(貸付条件はこちら) |

楽天銀行スーパーローン |

|

大手消費者金融は銀行カードローンに比べて金利が高めですが、借入額が2万円であれば、利息額に大きな差はつきにくいはず。

借入方法を選ぶポイントとしては、申込の手軽さや融資スピード、周囲に借入がバレないかどうかの方が重要になってくるでしょう。

上記の大手消費者金融はいずれのポイントでも優れているので、迷ったら上記の中から借入先を選ぶのがおすすめですよ。

トータルマネーコンサルタント / 新井 智美

そうであれば、最短即日借入れ可能の大手消費者金融がおすすめです。当日中に借りたいなら、午前中の早い時間に申込むことを忘れないようにしましょう。

また、使い道が買い物なら「後払い決済サービスアプリ」もおすすめです。

緊急・生活困難なら公的融資を検討

ここまで2万円を借りる様々な方法を紹介しましたが、いずれの方法も、安定した収入を得ていなければ利用できません。

生活に困っている人や失業中の人などは、地方自治体や社会福祉協議会などの公的機関からお金を借りることも検討してみましょう。

公的機関では生活困窮者などを対象として、無利子または低金利で融資する様々な制度を設けています。

公的融資の主な対象者と相談先は以下のとおり。

| 対象者 | 相談先の公的機関 | 相談先の確認方法 |

|---|---|---|

| 生活に困っている人(低所得世帯・障害者世帯・高齢者世帯の人) | お住まいの市区町村の社会福祉協議会 | 下記リンクから各社会福祉協議会の連絡先をご確認ください。 地域福祉・ボランティア情報ネットワーク | 全国の社会福祉協議会一覧 |

| ひとり親世帯の人(親・子ども) | お住まいの市区町村の福祉相談窓口 | 下記リンクから各市区町村の代表電話へお問い合わせください。 地方公共団体情報システム機構 | 地方公共団体コード住所 |

| 失業中・求職中の人 | 最寄りのハローワーク | 下記リンクから最寄りのハローワークを確認してお問い合わせください。 厚生労働省 | 全国のハローワークの所在案内 |

| 個人事業主 |

|

日本政策金融公庫へは、下記リンクから最寄りの支店を確認しお問い合わせください。 日本政策金融公庫 | 店舗案内 |

| 都道府県・市区町村へは、下記リンクから各機関の代表電話へお問い合わせください。 地方公共団体情報システム機構 | 地方公共団体コード住所 |

公的融資の詳しい内容については以下の記事で解説しているので、ぜひ参考にしてみてくださいね。

まとめ

本記事では2万円を借りる方法を、以下の5つの観点から紹介しました。

様々な方法を選べるからこそ、自分に最適な方法を選び抜きたいですよね。

本記事を参考にして、ベストな方法を探してみましょう。

2万円を借りるときによくある質問

2万円を借りるときに関するよくある質問を、FPの新井先生にお聞きしました。

-

2万円の借入先を検討するときに、最も重視すべきなのはどのようなポイントでしょうか?

-

いつまでに2万円が必要なのか、そして手続の簡単さです。

基本的に2万円の借入れなら、返済も早く済むでしょう。それなら無利息期間サービスを利用するのもおすすめです。

返済までの期間が長引くようなら、できるだけ金利の安い借入先を選ぶことが大切です。

-

2万円が必要なときに、特におすすめの借入先はどこでしょうか?

-

既存のアプリを利用したスマホローンです。新たに消費者金融などから借り入れる場合は、借入れや返済などに利用するアプリが必要になり、管理が面倒に感じることもあります。

スマホローンで借りられる条件を満たしているなら、スマホローンを申込がおすすめです。

-

2万円の借入に適さない借入方法や、やってはいけないことがあれば教えてください

-

申込みに関する書類提出や審査が煩わしいからといって闇金から借りることは絶対にやってはいけません。闇金は貸金業者として登録されていないため、金融庁のサイトで確認できます。

また、公的機関から借りる方法もありますが、借りるまでにかなりの期間を要しますので、早く借り入れたい人にはおすすめできません。