アコムの金利は高い?金利や利息を下げて返済負担を減らす方法を紹介

「カードローンを利用したいけど、金利が高いのが心配・・・」

と悩んでいる方も多いのではないでしょうか?

実はアコムの金利は特別に高いわけではありません。

それでも、できることなら利息を抑えて返済負担を減らしたいですよね。

そこで本記事では、アコムの金利や利息を抑える方法を紹介します。

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの金利は特別高くない

アコムの金利は特別に高いわけではありません。

アコムの金利は年3.0%〜年18.0%と、他の大手消費者金融と比較しても、ほぼ同水準だからです。

| 消費者金融 | 金利(実質年率) |

|---|---|

| プロミス | 年4.5%~年17.8% |

| アコム | 年3.0%~年18.0% |

| アイフル | 年3.0%~年18.0% |

| SMBCモビット | 年3.0%~年18.0% |

| レイク | 年4.5%~年18.0% |

一方、銀行カードローンと比較した場合は、消費者金融の金利の方が高く感じやすいでしょう。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| みずほ銀行カードローン | 年2.0%~年14.0% |

| 楽天銀行スーパーローン | 年1.9%~年14.5% |

| 三井住友銀行カードローン | 年1.5%~年14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%~年14.6% |

消費者金融の上限金利が平均18.0%であるのに対して、銀行カードローンの上限金利は平均14.5%と約3.5%低めに設定されています。

ただし消費者金融は無利息期間があるので、銀行カードローンよりも返済負担を抑えられる場合があります。

無利息期間については、『無利息サービスを活用して利息を減らす』の見出しで詳しく紹介しているので、参考にしてください。

アコムの金利は契約極度額によって決まる

アコムの金利は、契約極度額によって決まります。

契約極度額とは、借りられるお金の上限額のこと。

借りられるお金が多いほど、金利は低くなる傾向があります。

「いくら借りたら、金利を下げられるの?」と思いますよね。

アコムは、契約限度額に応じた具体的な金利の適用基準について公表していません。

ただしアコムを含む消費者金融は、利息制限法という法律によって上限金利を制限されています。

たとえば80万円借りられる人は最大年18.0%の金利が設定されるのに対して、100万円以上借りられる人は最大年15.0%の金利が設定されます。

また契約極度額は、アコムが利用者の年収や勤務情報、過去の借入履歴などを元に審査し、総合的に判断して決定します。

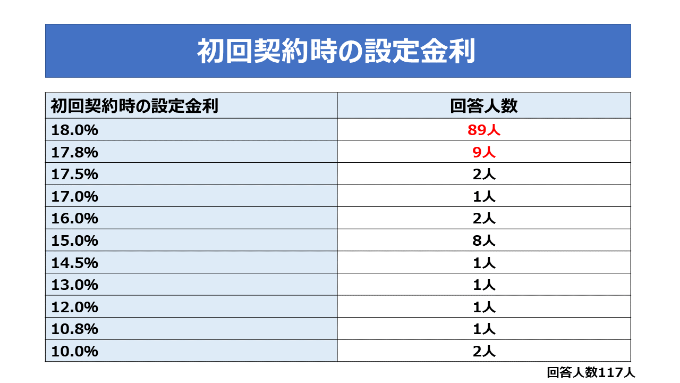

初めての借入では上限金利が適用されるケースが大半

アコムを初めて利用する場合は、上限金利が適用されることがほとんどです。

なぜならアコムでの返済実績がない場合、過去の実績から返済能力を計れず、しっかり返済してくれるか判断が難しいからです。

実際、フィンクル編集部が独自に行った以下のアンケート調査でも、初回契約時に上限金利を適用されるケースが約84%という結果も出ています。

最低返済額で返済していると利息が高く感じる

アコムでの金利が高いと感じてしまう原因として、最低返済額で返済し続けていることが考えられます。

と、つい最低返済額で済ませてしまいがちですよね。

最低返済額で返済し続けると、返済期間が長くなるので、利息も増え続けてしまいます。

最低返済額の計算方法

アコムの最低返済額は以下の計算方法で決められます。

借入残高×一定の割合=各回の返済金額

一定の割合とは、以下のとおり、契約極度額に応じて適用される数値です。

契約極度額に応じて決まる一定の割合 契約極度額 一定の割合 30万円以下の場合 借入金額の4.2% 30万円超、100万円以下の場合 借入金額の3.0% 100万円超の場合 借入金額の3.0%

借入金額の2.5%

借入金額の2.0%

借入金額の1.5%

たとえば、契約極度額が20万円で借入残高が10万円の場合の最低返済額は、10万円 × 4.2% = 5,000円となります。

最低返済額で返済を続けた場合と返済金額を増やして返済した場合の、返済シミュレーションは以下の通りです。

| 毎月の返済金額 | 利息 | 返済総額 | 完済までの期間 |

|---|---|---|---|

| 5,000円 | 19,772円 | 119,772円 | 24ヶ月 |

| 10,000円 | 9,158円 | 109,158円 | 11ヶ月 |

表のとおり、最低返済額で返済し続けると、完済までの期間が長くなるだけでなく、利息の負担も大きくなってしまいます。

飛永

アコムの利息を抑える方法

アコムの利息を抑える方法は5つあります。

- 無利息サービスを活用して利息を減らす

- 毎月指定日の返済を選択する

- 繰り上げ返済で返済回数を減らして利息を抑える

- 増額申請で金利を下げる

- 返済実績があるならアコムと交渉して利率を下げる

無利息サービスを活用して利息を減らす

アコムの無利息サービスを活用することで利息を減らせます。

無利息サービスは、はじめての借入であれば、一定期間利息なしでお金を借りられるサービスのこと。

無利息サービスを提供しているのは、以下の消費者金融です。

| 金融機関 | 無利息サービス |

|---|---|

| アコム | 初回契約日の翌日から最大30日 |

| アイフル | 初回契約日の翌日から最大30日 |

| プロミス | 初回借入日の翌日から最大30日 |

| レイク | 下記のいずれか (30日間・60日間・180日間の無利息サービスは併用不可)

|

無利息期間内に完済すれば、利息は0円です。

無利息期間後も返済を続ける場合でも、残っている残高に対してのみ利息がかかるので、短期間で完済できる場合は、消費者金融の方が返済負担を少なくできます。

毎月指定日の返済を選択する

アコムで融資を受けた場合、返済日は以下の2種類から選択できます。

- 毎月指定日に返済

- 35日ごとに返済

アコムの利息を抑えるなら、毎月指定日の返済を選びましょう。

なぜなら、毎月指定日の返済は次回の返済までの間隔が短くなるため、返済ペースが早まり、最終的により早く完済できるからです。

以下の表は、35日ごとに返済した場合のシミュレーション結果です。

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

|---|---|---|---|

| 1年以内 | 10回 | 55,000円 | 548,569円 |

| 2年以内 | 20回 | 30,000円 | 594,690円 |

| 3年以内 | 31回 | 21,000円 | 649,464円 |

続いて、毎月指定日に返済した場合のシミュレーション結果が以下のとおりです。

| 返済期間 | 返済回数 | 毎月の返済額 | 返済総額 |

|---|---|---|---|

| 1年以内 | 12回 | 46,000円 | 549,146円 |

| 2年以内 | 24回 | 25,000円 | 597,201円 |

| 3年以内 | 34回 | 19,000円 | 638,078円 |

50万円を3年以内に返済した場合、毎月指定日の返済を選ぶと、返済総額が11,386円少なくなります。

飛永

繰り上げ返済で返済回数を減らして利息を抑える

利息を抑えたい場合は、毎月の支払額に金額を上乗せして、繰り上げ返済をしましょう。

アコムの利息は、借入残高に応じて返済額が決まる定率リボルビング方式で計算されます。

繰り上げ返済をすればするほど、利息の計算のもととなる借入残高が減るため、払うべき利息も少なくなるのです。

繰り上げ返済せずに返済する場合の返済シミュレーションは以下の通りです。

| 返済月 | 返済金額 | 元金分 | 利息分 | 借入残高 |

|---|---|---|---|---|

| 1月 | 10,000円 | 8,500円 | 1,500円 | 91,500円 |

| 2月 | 10,000円 | 8,628円 | 1,372円 | 82,872円 |

| 3月 | 10,000円 | 8,757円 | 1,243円 | 74,115円 |

| 4月 | 10,000円 | 8,889円 | 1,111円 | 65,226円 |

| 5月 | 10,000円 | 9,022円 | 978円 | 56,204円 |

| 6月 | 10,000円 | 9,157円 | 843円 | 47,047円 |

| 7月 | 10,000円 | 9,295円 | 705円 | 37,752円 |

| 8月 | 10,000円 | 9,434円 | 566円 | 28,318円 |

| 9月 | 10,000円 | 9,576円 | 424円 | 18,742円 |

| 10月 | 10,000円 | 9,719円 | 281円 | 9,023円 |

| 11月 | 9,158円 | 9,023円 | 135円 | 0円 |

| 累計 | 109,158円 | 100,000円 | 9,158円 | 0円 |

いっぽう、繰り上げ返済をしながら返済する場合の返済シミュレーションは以下です。

| 返済月 | 返済金額 | 元金分 | 利息分 | 借入残高 |

|---|---|---|---|---|

| 1月 | 10,000円 | 8,500円 | 1,500円 | 91,500円 |

| 2月 | 10,000円 | 8,628円 | 1,372円 | 82,872円 |

| 3月 | 10,000円 | 8,757円 | 1,243円 | 74,115円 |

| 繰り上げ返済 | 15,000円 | 15,000円 | 0円 | 59,115円 |

| 4月 | 10,000円 | 9,126円 | 874円 | 49,989円 |

| 5月 | 10,000円 | 9,261円 | 739円 | 40,728円 |

| 繰り上げ返済 | 13,000円 | 13,000円 | 0円 | 27,728円 |

| 6月 | 10,000円 | 9,590円 | 410円 | 18,138円 |

| 繰り上げ返済 | 9,000円 | 9,000円 | 0円 | 9,138円 |

| 7月 | 9,273円 | 9,138円 | 135円 | 0円 |

| 累計 | 97,000円 | 10,000円 | 6,273円 | 0円 |

表のとおり、繰り上げ返済に充てた金額は全額が元金に充てられるので、通常の返済よりも借入残高を早く減らせます。

【注意】繰り上げ返済をしても毎月の返済はしないといけない

繰り上げ返済は、あくまで臨時の追加返済です。

たとえ、繰り上げ返済をしたとしても、毎月の決められた返済は続けないといけません。

毎月の返済をしないと、延滞と見なされて、信用情報に影響を与えるからです。

飛永

増額申請で金利を下げる

借入をした後で、借入できる上限(契約極度額)の増額申請をすることで、金利の引き下げが可能です。

『アコムの金利は契約極度額によって決まる』の見出しで紹介したように、アコムの金利は、契約極度額に応じて決められます。

たとえば契約極度額が100万円以上に増えると、金利が最大18.0%から15.0%に下がるので、返済総額も減らせるのです。

ただし増額申請をするには、以下のような条件を満たす必要があります。

- 希望額の3倍以上の収入

- 十分な返済実績

ひとつずつ詳しく見ていきましょう。

希望額の3倍以上の収入が必要

契約極度額の増額を希望する場合は、自分の収入が希望額の3倍以上あるか確認しましょう。

アコムは貸金業法で定められた総量規制により、申込者の年収の3分の1以上の融資ができないからです。

- 総量規制とは

- 過度な借り入れから消費者を守るため、年収の3分の1を超える貸付を原則禁止する貸金業法のルール。

同僚規制の対象になるのは貸金業者(消費者金融など)であり、銀行や信託会社のショッピングクレジットは対象外です。

たとえば、年収300万円の人が借りられる金額は100万円までです。

すでに契約極度額が100万円の場合は、それ以上増やせません。

十分な返済実績が必要

増額申請の審査では、年収だけではなく、信用情報や過去の返済状況も重要な判断基準になります。

過去に返済の滞納や延滞がない人は、返済能力があると判断されやすいため、増額申請の審査に通る可能性が高まります。

契約極度額の増額を希望する場合は返済期日を守り、ある程度の期間、返済実績を積み重ねることが重要です。

アコムの増額申請について聞いてみた

「返済実績があるとみなされるためには、どのような条件が必要なの?」

と思ったのでアコムに電話をして確認してみました。

飛永

アコムの増額申請について具体的な期間はわかりませんでした。

ただし自分が増額審査にとおりそうか知りたい人は、アコムに電話で相談すれば、自分の最新情報をもとに増額申請に通過できるか調べてくれるとのことです。

増額申請を考えている人は、まずアコムに電話で相談してみることをおすすめします。

飛永

アコムのお問い合わせ先は以下の通りです。

アコムの増額申請をする方法

アコムの増額申請をする方法は、以下の3つです。

| インターネット |

|

|---|---|

| 自動契約機(むじんくん) |

|

| アコムATM |

|

| 電話 |

|

返済実績があるならアコムに金利引き下げ交渉する

すでにアコムでの返済実績がある方は、アコムに相談して利率を下げてもらえる場合があります。

ただ、どれくらい返済していれば、どの利率が適用されるのかについては公表されていません。

実際にアコムに問い合わせてみましたが、具体的な返済期間や利率の基準については聞けませんでした。

ただ、アコムの金利の高さに悩んでいる方に耳寄りな情報を入手できました。

ただし、収入証明書を提出していただき、申込者様の年収が確認され、100万円以上の貸付が可能な場合は、年15.0%の利率でご利用いただけます。

アコムでは、希望借入額が50万円以下の場合、収入証明書の提出は不要です。

となりがちです。

しかし、収入証明書を提出して年収300万円以上あることが証明できれば、100万円以上の借入が可能になります。

契約極度額が100万円以上になれば、利率は最大でも年15.0%までになるので、金利を下げられるのです。

アコムの金利を少しでも下げたい方は、収入証明書を提出して100万円以上の借入を希望しましょう。

アコムの借入が向いている人

最後に、アコムの借入が向いている人の特徴を紹介します。

- 今すぐお金が必要な人

- 借入期間が短い人

- 初めての借入で不安がある人

- ネットやATMで手軽に利用したい

今すぐお金が必要な人

今すぐお金が必要という方は、アコムでの借入がおすすめです。

アコムは最短即日融資ができるからです。

いっぽう、銀行カードローンだと、申し込んでから実際に融資が受けられるまで数日~数週間かかってしまいます。

アコムなら、今日の21時までに審査に通過できれば、今晩でもお金が借りられます。

夜にお金を借りる方法については、以下の記事で詳しく解説しています。

借入期間が短い人

アコムには初回契約日の翌日から30日間の無利息期間があるので、1ヶ月以内に返済できる人は利息0円でお金が借りられます。

また返済期間が1ヶ月を超える場合も数カ月程度であれば、より金利が有利な銀行カードローンより、アコムのほうが利息を抑えらます。

例として、みずほ銀行とアコムからそれぞれお金を借りた場合を比較してみましょう。

まず以下の表は、みずほ銀行カードローンで借りる場合の返済シミュレーションです。

| 返済回数 | 返済総額 | 利息総額 | 借入総額 |

|---|---|---|---|

| 借入月 | 2,333円 | 202,333円 | |

| 1回目 | 41,893円 | 4,693円 | 162,800円 |

| 2回目 | 83,786円 | 6,592円 | 122,806円 |

| 3回目 | 125,679円 | 8.024円 | 82,345円 |

| 4回目 | 167,572円 | 8,984円 | 41,412円 |

| 5回目 | 208,984円 | 9,467円 | 483円 |

| 6回目(総額) | 209,471円 | 9,471円 | 0円 |

続いて、アコムの返済シミュレーションは以下の通りです。

| 返済回数 | 返済総額 | 利息総額 | 借入総額 |

|---|---|---|---|

| 借入月 | 200,000円 | ||

| 1回目 | 36,000円 | 0円 | 166,958円 |

| 2回目 | 72,000円 | 2,507円 | 130,507円 |

| 3回目 | 108,000円 | 4,437円 | 96,437円 |

| 4回目 | 144,000円 | 5,911円 | 61,911円 |

| 5回目 | 180,000円 | 6,857円 | 26,857円 |

| 6回目(総額) | 206,857円 | 7,254円 | 0円 |

表のとおり、アコムの方がみずほ銀行カードローンよりも金利が約4%高く設定されていますが、無利息サービスを活用することで、利息を2,217円抑えることができます。

返済期間が6ヶ月程度までであれば、無利息期間があるアコムの方が、返済負担が少ないといえます。

初めての借入で不安がある人

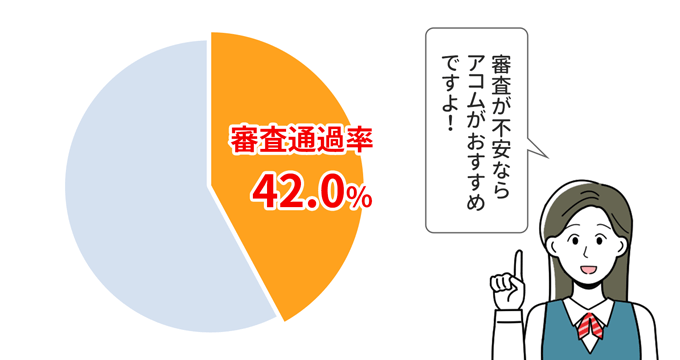

「は・じ・め・てのっ♪アコム♪」でおなじみのアコムは、はじめてカードローンに申し込む人から人気があり、審査通過率も41.7%と、大手消費者金融のなかで、唯一40%を超えています。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム |

41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク |

20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

「カードローンを使うのがはじめて・・・」という方でも、アコムなら安心して申し込めるのではないでしょうか。

実際に、フィンクル編集部にも、初めてのカードローンでアコムを利用した人がいます。

工藤

ネットやATMで手軽に利用したい

アコムはインターネットで24時間いつでも申し込めます。

アコムの店舗に行かなくてもスマホひとつで申込から借入までできるので、時間がない方でもスキマ時間で申し込めるので安心です。

さらに、アコムは全国のコンビニATMと提携しているので、簡単に借入や返済ができます。

たとえば、仕事の合間にスマホで申し込めば、帰宅前に最寄りのコンビニATMで簡単に借入が可能です。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

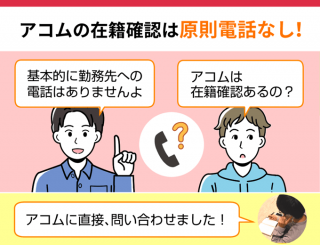

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則、勤務先への 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

まとめ

結論、アコムの金利は特別に高いわけではありません。

他の大手消費者金融と比較しても、平均的な水準です。

ただ、アコムの金利が高いと感じる要因として以下の3つが挙げられます。

- 初めての借入では上限金利が適用されるから

- 最低返済額だけで返済を続けると返済期間が長引き、利息が増えるから

- 銀行カードローンに比べると金利が高いから

アコムの金利は、契約内容や返済方法によって変動します。

この記事で紹介した方法を参考に、自分に合った方法で金利を下げて返済計画を見直してみましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則、勤務先への 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

よくある質問

-

アコムの金利は高いですか?

-

アコムの金利は他の消費者金融と比べて高くありません。いっぽうで、銀行カードローンの金利と比較した場合は、やや高めです。

「少しでも金利の低いところで借りたい」という場合は、銀行カードローンを検討してください。

-

アコムの金利を下げることはできますか?

-

以下のような方法で、金利が下がる可能性はあります。

- 契約極度額の増額を申請する

<liアコムに金利引下げの交渉をする

ただしどちらも、ある程度の返済実績を積み重ねて、信用を得る必要あります。

とにかく利息を抑えたい場合は、無利息期間を有効活用し、返済期間をなるべく短くしましょう。

飛永