アイフルおまとめローンの審査は厳しい?審査の流れや審査通過のポイントを詳しく解説

アイフルのおまとめローンは、複数の他社借入を一本化して、返済負担を減らすためのローン商品。

返済負担を減らす手段としておまとめローンを検討していて、審査が心配になる人もいますよね。

結論として、アイフルおまとめローンの審査は甘くありません。

通常のカードローンよりも借入額が大きくなる分、審査も慎重に行われるのです。

- 借入総額を減らしておく

- 借入件数を減らしておく

- 短期間に複数社に申し込まない

- 誤った申告をしない

本記事ではアイフルおまとめローンの審査に通過するためのポイントに加えて、申込の流れやおまとめローンのメリット・デメリットなども解説します。

アイフルおまとめローンの利用でお悩みの方は、ぜひ参考にしてくださいね。

- アイフルおまとめローンの審査は通常のカードローンより厳しい

- アイフルおまとめローンの審査に落ちる主な要因は返済能力不足

- おまとめローンの審査に通過するためには借入総額・借入件数を減らしておくなどの対策が有効

- アイフルおまとめローンは返済負担が抑えられる以外にもメリット多数

【結論】アイフルおまとめローンの審査は甘くない

結論としてアイフルおまとめローンの審査は、通常のカードローンと比べてさらに厳しいと言えます。

おまとめローンは複数の借入を一本化することを前提としたローン商品なので、通常のカードローンに比べて、必然的に借入額が大きくなります。

借入額が大きくなれば、それに応じた高い返済能力が求められるため、通常のカードローンに比べてよりも審査が厳しくならざるを得ないのです。

次の見出しでは明らかに審査通過が難しい人の特徴を解説するので、まずは自分が該当しないか確認してみましょう。

アイフルおまとめローンの審査に落ちてしまう要因

アイフルおまとめローンの審査基準は公表されていませんが、以下のような人は審査に通過することが難しいと言えるでしょう。

- 収入に対して借入総額が大きすぎる

- 勤続年数が短い

- 信用情報に傷がある

ひとつずつ詳しく解説します。

収入に対して借入総額が大きすぎる

収入に対して借入総額が大きすぎる人は、借入に見合った返済能力がないと判断され、審査に通過できない可能性が高くなります。

アイフルおまとめローンは、貸金業法で定められた総量規制の対象にならないため、借入額に法的な上限はありません。

- 総量規制とは

- 過度な借入から消費者を守るため、貸金業法では貸金業者に対して、申込者の年収の3分の1を超える貸付を禁止しています。

例えば申込者の年収が300万円の場合、100万円を超える借入は法的にできません。

参照:e-Gov法令検索 | 貸金業法第十三条の二(過剰貸付け等の禁止)

しかし、貸金業者は申込者の返済能力を超えた貸付をしてはならないことが貸金業法に定められており、返済能力を適切に審査する必要があります。

アイフルおまとめローンの審査基準は公表されていないので、一概に借入総額がいくらまでであれば審査に通過できるかということは断定できません。

しかし、一般的に年収を超えた借入額があるような人は、アイフルおまとめローンの審査に通過することは難しいでしょう。

勤続年数が短い人

勤務先の勤続年数が短い人も、アイフルおまとめローンの審査に通過することが難しくなります。

アイフルおまとめローンでは返済期間が最長10年間までと定められており、返済が長期におよぶことも珍しくありません。

このためアイフルおまとめローンを利用するためには、安定した定期収入が必要です。

勤続年数が短い人は、その後も継続して勤務し続けられるか定かではないため、ローン審査では厳しく見られがちなのです。

特に勤続年数が1年に満たない人は、審査通過が厳しくなることを理解しておく必要があります。

信用情報に傷がある

過去にローンやクレジットカードの滞納歴があるなど、信用情報に傷がある人(いわゆるブラックリスト入り)は、審査通過が格段に難しくなります。

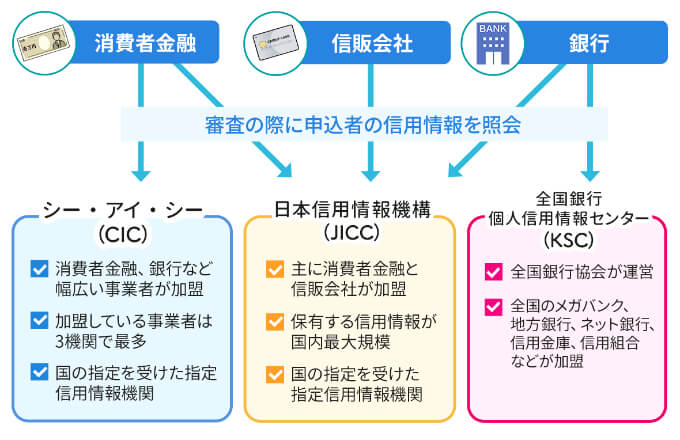

ローンの審査では、ローン会社は必ず以下のような信用情報機関に対して、申込者の信用情報を照会します。

なお自分の信用情報は、各信用情報機関に開示請求をすることで確認できます。

クレジットカードについてはCIC、消費者金融についてはJICC、銀行についてはKSCに照会すれば間違いありません。

各信用情報期間へは下記表のとおり開示請求できるので「なぜ審査に落ちたかわからない」といった人は、自分の信用情報を確認してみましょう。

| 機関名 | 株式会社シー・アイ・シー (CIC) |

株式会社日本信用情報機構 (JICC) |

全国銀行個人信用情報センター (KSC) |

|---|---|---|---|

| 主に対象となる事業者 | 信販(クレジットカード)会社、消費者金融、銀行、携帯電話会社など | 信販(クレジットカード)会社、消費者金融、一部の銀行など | 銀行、信用金庫、労働金庫、日本政策金融公庫など |

| 手続方法 |

|

|

|

| 手数料 | 1,000円 | 500円~1,500円 | 1,000円~1,200円 |

| 請求先 |

アイフルおまとめローンの利用を検討している人は、以上3点の特徴に当てはまっていないか、確認しておきましょう。

次に、アイフルおまとめローンの審査に通過する確率を高めるためのポイントを紹介します。

アイフルおまとめローンの審査に通過するためのポイント

アイフルおまとめローンの審査に通過する可能性を高めるためには、以下の4つのポイントから対策をしておきましょう。

- 借入総額を減らしておく

- 借入件数を減らしておく

- 短期間に複数社に申し込まない

- 誤った申告をしない

借入総額を減らしておく

『収入に対して借入総額が大きすぎる』でも触れたとおり、収入に対して借入総額が大きいほど、審査に通過するのは難しくなります。

そもそも返済を楽にするためにおまとめローンに申し込むわけではありますが、審査に落ちてしまっては本末転倒。

多少なりともまとまったお金があるなら、先に返済にあて、少しでも返済総額を減らしてからおまとめローンに申し込むのがよいでしょう。

借入件数を減らしておく

アイフルおまとめローンに申し込む前に、可能であれば他社借入の件数も減らしておくべきです。

おまとめローンの審査では、一本化する他社借入の件数も大きなポイントになります。

他社借入の件数が多いほど、「無計画に借入を繰り返している」「自転車操業ではないか」と疑われ、返済能力がないと判断されるリスクが高まるのです。

例えば3社から50万円ずつ借りている場合、そのうち1社から追加で50万円を借りて他社に返済すれば、借入件数を2社に減らせますよね。

借入件数が少なくなれば、おまとめローンの審査における心証もよくなるでしょう。

短期間に複数社に申し込まない誤った申告をしない

アイフルおまとめローンの審査に通過する自信がない場合も、ほかのおまとめローンやカードローンへ同時に申し込むのは避けるべきです。

ローンへの申込は、審査結果にかかわらず、信用情報に6ヶ月間記録されます。

次から次へとローンに申し込む人は「返済に困っている」「計画性がない」といったように見えるので、貸し倒れのリスクが高いと判断されてしまいます。

返済が苦しくなったときほど、適切な借換先を見極めて冷静に対処することが大切です。

誤った申告をしない

審査をスムーズに通過するためには、年収や職業などの申告内容に誤りがないことも重要です。

もし故意による虚偽申告ではなかったとしても、誤りか故意か、審査をするアイフルには判断できません。

もし申告内容に誤りが見つかれば、確認のために審査は長引きますし、アイフルから不信を買う可能性も高まります。

また、審査に通過した後に虚偽が見つかれば、全額の一括返済が求められると規約に定められています。

あらぬ疑いをかけられないためにも、申込の際は申告内容に誤りがないか、しっかり確認しておきましょう。

アイフルおまとめローンの概要

アイフルおまとめローンへ実際に申し込む前に、アイフルおまとめローンがどのようなサービスなのか、基本的な情報をおさえておきましょう。

おまとめローンとは、返済負担を減らすことを目的として、すでに複数社から借入をしている人が1社に借入をまとめるサービスのことです。

アイフルおまとめローンの基本情報は以下のとおり。

| 貸付利率 | 年3.0%~年17.5% |

|---|---|

| 融資スピード | 最短即日 |

| 貸付限度額 | 1万円~800万円 |

| 返済期間(返済回数) | 最長10年(120回) |

| 申込可能年齢 | 満20歳以上 |

| 遅延損害金 | 年20.0% |

| 担保・連帯保証人 | 担保:不要 連帯保証人:不要 |

なお、アイフルのおまとめローンには以下のとおり2つの種類があるため、注意が必要です。

| おまとめローンの種類 | 利用対象者 |

|---|---|

| おまとめMAX | アイフルを利用したことがある人 |

| かりかえMAX | アイフルをはじめて利用する人 |

両サービスの違いは、【アイフルのローンを利用したことがあるかどうか】という点。

金利や貸付限度額などの基本的な条件は、両サービスとも先に紹介した基本情報のとおりです。

自分がどちらに申し込むべきか、間違えないように気をつけてください。

またおまとめMAXは申込から契約までWEBで完結できますが、かりかえMAXの場合はアイフルとの新規契約になるため、契約に際して無人店舗への来店もしくは郵送が必要な点に注意が必要です。

それでは次に、アイフルおまとめローンのメリット・デメリットについて詳しく見ていきましょう。

アイフルおまとめローンのメリット・デメリット

アイフルおまとめローンには、以下のようなメリットとデメリットがあります。

- アイフルおまとめローンのメリット

- アイフルおまとめローンのデメリット

- 金利が下がる可能性がある

- 毎月の返済額を抑えられる可能性がある

- 返済の管理が楽になる

- WEB申込・原則勤務先への電話なしで誰にもバレない

- 最短即日融資が可能

- 銀行カードローンやリボ払いもおまとめの対象になる

- 総量規制の対象外

- アルバイト・パートでも申し込める

- 他社借入を解約する必要がない

一点ずつ詳しく解説します。

【メリット】金利が下がる可能性がある

おまとめローンを利用する最大のメリットは、金利が下がる可能性があること。

利息制限法では、アイフルを含む消費者金融の金利について、以下のように借入額に応じた上限を定めています。

借り入れしている各社の借入額が100万円未満の場合、各社の金利は年最大18%になります。

しかし、一本化して一社から100万円以上を借りている状態になれば、金利が年15%を超えることは法的になくなるのです。

より具体的に、3社から計200万円を借りている人がアイフルおまとめローンを利用した場合について、シミュレーションしてみましょう。

まず以下は、3社にそのまま返済し続けた場合の利息総額を計算した表です。

| 借入先 | A社 | B社 | C社 |

|---|---|---|---|

| 借入額 | 40万円 | 70万円 | 90万円 |

| 上限金利 | 年18.0% | 年18.0% | 年18.0% |

| 返済期間 | 2年 | 3年 | 5年 |

| 毎月の返済額 | 19,969円 | 25,306円 | 23,000円 |

| 各社の利息総額 | 79,259円 | 211,025円 | 465,660円 |

| 3社の利息総額 | 755,944円 | ||

一方、上記3社分の借入をアイフルおまとめローンで一本化すると、以下のようになります。

| 借入額 | 200万円 |

|---|---|

| 上限金利 | 年15.0% |

| 返済期間 | 4年 |

| 毎月の返済額 | 56,000円 |

| 利息総額 | 665,623円 |

アイフルおまとめローンを利用することで、利息総額が90,321円も抑えられることがわかります。

特に複数社から100万円以上を借りている人は、おまとめローンの利用を積極的に検討するべきでしょう。

【メリット】毎月の返済額を抑えられる可能性がある

アイフルおまとめローンを利用すると、月々の返済額も減らせる可能性があります。

複数社から借入があると、各社が定めた最低返済額以上を毎月返済しなければなりません。

しかし、アイフルおまとめローンで一本化した場合は、アイフルが定める最低返済額に従って返済すればよいのです。

例えば『【メリット】金利が下がる可能性がある』で解説したシミュレーションでは、3社に毎月合計7万円近く返済をしていますが、一本化後は返済額が月56,000円に抑えられています。

アイフルおまとめローンの最低返済額は借入総額に応じて変わります。

まずはアイフル公式サイトの返済シミュレーションで、最低返済額や金利がどのくらいになるか確認してみるとよいでしょう。

【メリット】返済の管理が楽になる

おまとめローンのメリットのひとつとして、返済の管理が楽になる点が挙げられます。

返済日も返済額も異なる複数の会社に、毎月返済を続けるのは大変ですよね。

複数社からの借入は、返済を忘れるリスクがあるだけでなく、返済に追われるストレスも強くなってしまうでしょう。

返済に対する心理的負担を減らせることが、実はおまとめローンの一番のメリットかもしれません。

【メリット】WEB申込・原則勤務先への電話なしで誰にもバレない

アイフルおまとめローン特有のメリットとして、周囲に借入がバレないという点が挙げられます。

アイフルおまとめローンでは申込者のプライバシーを守るため、以下のような配慮をしているのです。

- WEBからも申し込める

- 契約書やカードなどの郵送物がない

- 原則として勤務先へ在籍確認の電話がない

プライバシーに配慮したサービスが行き届いている大手消費者金融の中でも、おまとめローンをWEBから申し込めるるのはアイフルとSMBCモビットだけです。

アイフルおまとめローンではカードなどの郵送物もなしにできるので、家族に借入を知られる心配はありません。

またアイフルおまとめローンは、原則として勤務先に在籍確認の電話をしないので、職場の同僚に借入を知られることもないでしょう。

【おまとめMAX・かりかえMAX】 自宅や勤務先に在籍確認の電話はされますか?

ご自宅や勤務先への確認は行いません。

在籍確認の電話が必要な場合には、予めお客様へご相談の上行いますのでご安心ください。

銀行のおまとめローンでは原則として勤務先に電話をする場合が多いので、「原則勤務先に電話しない」と言い切っているのは安心感がありますね。

ただし、はじめてアイフルを利用する人を対象としたかりかえMAXの場合は、契約のときのみ来店もしくは郵送により手続をする必要があるので注意してください。

【メリット】最短即日融資が可能

アイフルおまとめローンは、最短即日で利用できる点も特徴です。

一般的におまとめローンは、通常のローンに比べ、審査に時間がかかる傾向にあります。

おまとめローンは複数社から高額の借入があることを前提としているため、 借入状況などをより慎重に調査・審査しなければならないのです。

特に銀行のおまとめローンの場合、実際にサービスを利用できるのは申込の翌営業日以降になることがほとんど。

おまとめローンの利用開始が早ければ金利軽減などのメリットも大きくなるので、融資が早いのはありがたいですね。

【メリット】銀行カードローンやリボ払いもおまとめの対象になる

アイフルおまとめローンは、幅広い種類の借入を一本化の対象にできる点も特徴です。

主要な大手消費者金融のおまとめローンが対象にしている借入を比較すると、以下のとおり。

| 一本化前の借入の種類 | アイフル | アコム | プロミス |

|---|---|---|---|

| 消費者金融 | おまとめ可能 | おまとめ可能 | おまとめ可能 |

| クレジットカードのキャッシング枠 | おまとめ可能 | おまとめ可能 | おまとめ可能 |

| 銀行カードローン | おまとめ可能 | おまとめ不可 | おまとめ不可 |

| クレジットカードのショッピング枠・リボ払い | おまとめ可能 | おまとめ不可 | おまとめ不可 |

特に銀行カードローンやクレジットカードのショッピング枠・リボ払いも対象にしているのは、より幅広い顧客を積極的に受け入れる姿勢の表れとも言えるでしょう。

幅広い借入をひとつにまとめることで、金利軽減などのメリットをより大きなものにできますよ。

【メリット】総量規制の対象外

アイフルおまとめローンは、貸金業法で定められた総量規制の対象外なので、年収の3分の1以上の借入が可能です。

- 総量規制とは

- 過度な借入から消費者を守るため、貸金業法では貸金業者に対して、申込者の年収の3分の1を超える貸付を禁止しています。

例えば申込者の年収が300万円の場合、100万円を超える借入は法的にできません。

参照:e-Gov法令検索 | 貸金業法第十三条の二(過剰貸付け等の禁止)

通常のカードローンなどは総量規制の対象となるため、年収の3分の1を超える融資を申し込んでも審査に通ることはないでしょう。

しかし、アイフルおまとめローンは総量規制の例外貸付に当たるため、法律上の貸付上限がありません。

例えば、クレジットカードのリボ払いなど総量規制の対象にならない借入を含めると年収の3分の1以上になる場合でも、全て一本化できるのです。

ただしあくまで法律上の上限がないということであり、『収入に対して借入総額が大きすぎる』で解説したように、借入額に返済能力が見合わないと判断される可能性があることは覚えておきましょう。

【メリット】アルバイト・パートでも申し込める

アイフルおまとめローンは、アルバイトやパートで収入を得ている人も申込可能です。

どの会社のおまとめローンも、安定した収入がなければ申し込めない点では共通しています。

しかし、明確に正社員や派遣社員であることを申込条件にしているおまとめローンも少なくないのです。

一方、アイフルおまとめローンでは、以下のとおり幅広い人を対象にしていることを明言しています。

【おまとめMAX・かりかえMAX】 審査に通る自信がなくても、申込み可能ですか?

まずはお気軽にお申込みください。定期的な収入がある20歳以上69歳までのお客様すべてが審査の対象です。

アイフルおまとめローンの審査が甘いということではありませんが、正社員などの安定した身分ではなくとも、まずは申し込んでみるとよいでしょう。

【メリット】他社借入を解約する必要がない

アイフルおまとめローンで借入を一本化する場合、それまでの借入先との契約を解除する必要はありません。

一般的に他社のおまとめローン商品では、多くの場合、それまでの借入先と解約することを条件にしています。

他社借入を解約すると、もしおまとめローンの完済後に再度借入をしたくなった場合、新たにカードローンなどを契約しなければなりません。

契約時から完済後に至るまで、手間が少なく済むのも、アイフルおまとめローンのうれしいポイントです。

ただし他社借入の解約が不要と言っても、おまとめローンの返済中に他社から新しく借り入れることは、規約で禁止されています。

もし他社から追加で借りると、規約違反と判断されて全額一括請求を求められる可能性もあるので、どうしても必要な場合はまずアイフルに相談しましょう。

【おまとめMAX・かりかえMAX】 契約後、新たに借入れをしたい

契約後に新たなお借入れの必要が生じた場合は、まずアイフルにご相談ください。

おまとめローン専用ダイヤル( 0120-008-127 /平日10:00~18:00)

アイフルおまとめローンを利用するとクレジットカードが使えなくなる?

日常的にクレジットカードを利用している人は、アイフルおまとめローンに申し込むことでクレジットカードが使えなくならないか、不安に思うかもしれません。

結論として、アイフルおまとめローンに申し込んでも、クレジットカードが使えなくなるわけではありません。

アイフルおまとめローンでは他社借入の解約を条件にしていないので、クレジットカードを引き続き利用してもただちに規約違反になるわけではないのです。

ただしキャッシング枠やリボ払いの利用は、債務を増やす行為として規約違反になる可能性があるので、注意しましょう。

【デメリット】追加で借り入れができない

アイフルおまとめローンで借入を一本化した場合、アイフルから追加の借入はできません。

おまとめローンはあくまで既存の借入を整理するためのものなので、通常のカードローンのように自由な借入はできないのです。

ただし「カードローンでついつい借りてしまう」という人は、むしろ債務を増やさずに済むので、必ずしもデメリットではないかもしれません。

【デメリット】返済が長引くと返済総額が増える可能性がある

月々の返済額を抑えられるのがおまとめローンのメリットですが、その結果、返済期間が長期化すると返済総額が増えてしまう可能性もあります。

例として、アイフルおまとめローンで200万円を借り入れた場合に、返済額によって利息総額がどのように変わるかを見てみましょう。

| 月々の返済額 | 返済期間 | 利息総額 |

|---|---|---|

| 36,000円 (最低返済額) |

8年 | 1,435,269円 |

| 56,000円 | 4年 | 665,623円 |

最低返済額で返済する場合と、毎月2万円上乗せした場合では、最終的に769,646円もの差が生まれます。

月々の返済額が減るとそれだけで安心しがち。

できるだけ早期に完済すべきであることに変わりはないので、常に返済期間を意識して返済を続けましょう。

【デメリット】借入上限額が800万円まで

アイフルおまとめローンの借入上限額は800万円までと定められています。

800万円でも相当な高額ではありますが、おまとめローン商品の中には1,000万円まで借入可能なものもあるのです。

もし800万円を超える借入のおまとめを考えている人は、借入上限額が最大1,000万円の東京スター銀行おまとめローン(スターワン乗り換えローン)も検討してみましょう。

【デメリット】銀行のおまとめローンより金利が高い

アイフルおまとめローンは、銀行が提供するおまとめローン商品に比べて金利が高めです。

アイフルと、おまとめローンを提供している東京スター銀行で金利を比較すると、以下のとおり。

| 商品名 | 金利 |

|---|---|

| アイフルおまとめローン | 年3.0%~年17.5% |

| 東京スター銀行おまとめローン (スターワン乗り換えローン) |

年9.8%~年14.6% |

『【メリット】金利が下がる可能性がある』で触れたとおり、借入総額が大きいほど適用される金利は低くなるので、一概に銀行より利息が高くなるとは言い切れません。

しかし、少しでも利息を抑えたいのであれば、銀行のおまとめローンも選択肢として視野にいれるべきでしょう。

東京スター銀行のおまとめローンについては、以下の記事で詳しく解説しているので、あわせて参考にしてみてください。

アイフルおまとめローン申込から返済までの流れ

最後に、アイフルおまとめローンの申込から返済までの流れを確認しておきましょう。

大まかな流れは以下の図のとおりです。

ひとつずつ詳しく解説します。

1.電話かWEBで申し込み

アイフルおまとめローンの申込方法は、電話とWEBの2つです。

電話での申込受付は平日10時~18時に限られています。

WEBからは24時間365日いつでも申し込めるので、直接相談したいことがあるのでなければ、WEB申込が便利ですよ。

2.必要書類を提出

アイフルおまとめローンに申し込む際の必要書類は以下の3種類です。

| 書類の種類 | 書類の具体例 |

|---|---|

| 本人確認書類 |

|

| 収入証明書類 |

|

| 他社借入条件等の確認できる書類※2 | 契約書など |

- 表の注釈を表示

- ※ 別途、上記以外の書類提出をお願いする場合があります。

※1 直近2ヶ月分が必要になります。住民税の記載がある場合、直近1ヶ月分のみで可能になることもあります。

※1 賞与支給のある方は、1年以内(夏・冬・各々)の賞与明細書も合わせてご提出ください。

※2 原則不要。ただし、銀行ローン、ショッピングリボのおまとめの場合は、書類提出が必要になる場合があります。

アイフルおまとめローンでは借入総額が大きくなるため、収入証明書の提出も必須です。

他社借入条件等を確認できる書類は、原則として不要ですが、銀行ローンやショッピングリボ払いを一本化する場合は提出を求められる場合があります。

該当する人は、あらかじめ他社借入の契約書などを用意しておくと手続がスムーズに進むでしょう。

3.審査が行われる

申込後は、申込内容と提出書類に基づいて審査が行われます。

アイフルおまとめローンの審査で確認されるのは、主に以下のような点です。

- 他社の借入総額

- 申込者の返済能力

- 申込者の信用情報

アイフルおまとめローンでは借入総額が大きくなるため、返済能力が特に重視されます。

もし申告内容に疑問点や不備などがあれば、届け出た電話番号に連絡が来ます。

手続をスムーズに進めたい人は、申告内容に誤りがないかあらかじめ入念にチェックしておきましょう。

4.契約を締結する

無事審査に通過したら、アイフルとの契約手続を進めます。

おまとめMAX(アイフルを利用したことがある人)の場合は、WEBページやアプリから契約できるので、カードレスを選択すれば郵送物は必要ありません。

一方、かりかえMAX(はじめてアイフルを利用する人)の場合は、来店もしくは郵送によって契約・カード発行をする必要があります。

家族などに借入を知られたくない人は、お近くのアイフル無人店舗に直接行って手続を完了させましょう。

5.他社借入分を一括返済してアイフルへの返済をはじめる

契約を締結した後の流れは以下のとおりです。

おまとめ分の借入金は、申込者が受け取るのではなく、アイフルが直接借換元に返済するということを覚えておきましょう。

契約から1ヶ月以内に完済を確認できる書類の提出が必要

借換元への返済が完了したら、契約から1ヶ月以内に、完済を確認できる書類をアイフルに提出する必要があります。

完済を証明できる書類の具体例は以下のとおり。

-

- 残高0円のアプリ画像

- 入金伝票

- 借換元が発行する完済証明書

など

アプリや入金伝票で借入が残っていないことを証明できる場合は簡単ですが、完済証明書を請求する場合は時間がかかることもあるので、早めの対応をおすすめします。

【まとめ】アイフルおまとめローンの審査は甘くないがメリットは多い

アイフルおまとめローンの審査は決して甘くありませんが、複数社への返済を軽減するには非常に便利なサービスです。

少しでも審査に通過できるよう『アイフルおまとめローンの審査に通過するためのポイント』で解説したポイントをしっかりおさえておきましょう。

- 借入総額を減らしておく

- 借入件数を減らしておく

- 短期間に複数社に申し込まない

- 誤った申告をしない

アイフルおまとめローンを上手に利用すれば、現在返済に苦しんでいる人も、安心して完済を目指せるはずですよ。