キャッシング審査が甘い借入先は?独自審査・即日融資の消費者金融を紹介

キャッシングをするうえで、審査は避けて通れない壁。

いっぽうこれからキャッシングをする人の中には、信用情報に自信がない、他社借入があるといった理由で、審査が甘い借入先を探している人もいますよね。

結論を言ってしまうと、審査が甘い借入先というものは存在しません。

まっとうな借入先は貸金業法などに則って審査をしているので、【審査なし】【ブラックOK】【極甘審査ファイナンス】などとうたうのは闇金などの違法業者だけです。

ただし借入先によって審査の基準や方法は異なるので、違いを理解して借入先を選べば、審査通過の可能性はグッと高くなります。

本記事では以下の内容を解説するので、キャッシング審査が不安な人は必見ですよ。

- 審査に通過しやすい借入先の選び方

- 審査通過の可能性を高めるために気をつけること

- もし審査に落ちてしまったときの対処

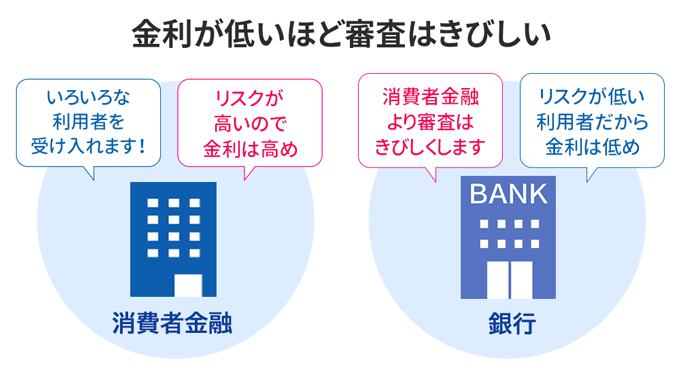

消費者金融は銀行より審査が緩い?

キャッシングの借入先としては、銀行カードローンと消費者金融の2つが主な選択肢になります。

結論、キャッシング審査が心配な人は消費者金融に申し込むのがおすすめです。

どの借入先も審査基準を明らかにしていないため、単純な比較はできませんが、一般的に金利が低いほど審査は厳しいと言えます。

融資の対象が広い業者は、その分貸し倒れのリスクが高まるので、金利を高めにして損失を避けようとするのが自然ですよね。

以下のとおり銀行のカードローンは消費者金融より金利が低い傾向にあるため、その分きびしく審査される可能性が高くなるでしょう。

| カードローン名 | 業態 | 金利 |

|---|---|---|

| アコム | 消費者金融 | 年3.0%~年18.0% |

| プロミス | 消費者金融 | 年4.5%~年17.8% |

| アイフル | 消費者金融 | 年3.0%~年18.0% |

| SMBCモビット | 消費者金融 | 年3.0%~年18.0% |

| 楽天銀行スーパーローン | 銀行 | 年1.9%~年14.5% |

| バンクイック(三菱UFJ銀行) | 銀行 | 年1.4%~年14.6% |

| みずほ銀行カードローン | 銀行 | 年2.0%~年14.0% |

| 三井住友銀行カードローン | 銀行 | 年1.5%~年14.5% |

では審査に通過しやすくするためにどの消費者金融を選べばいいのか、次の項目から解説します。

まずは大手消費者金融の利用を検討する

はじめてキャッシングをする人であれば、まずは大手消費者金融の中から借入先を選ぶのがおすすめ。

ここではキャッシング審査が不安な人に大手消費者金融が適している理由と、おすすめの業者を説明します。

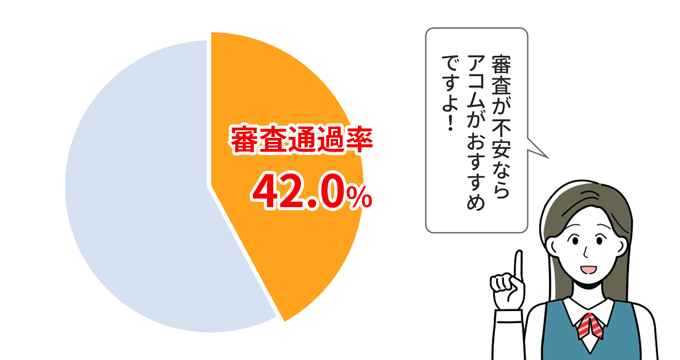

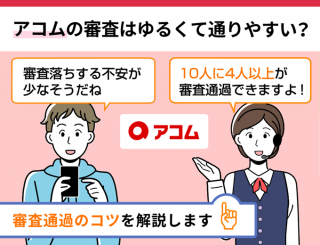

アコムは大手消費者金融の中でも審査通過率が高い

大手消費者金融をおすすめする理由のひとつは、多くの業者が、融資を申し込んだ人のうち契約できた人の割合(審査通過率)を公表していること。

審査通過率が高ければ審査が甘いということではありませんが、自分が審査に通りそうか判断する材料にはなりますよね。

大手消費者金融が公表している審査通過率は以下のとおり。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム |

41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク |

20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

大手消費者金融のなかでもアコムは、はじめてのアコムというキャッチコピーのとおり、はじめての人に選ばれることが多いため審査通過率も高めのようです。

とくにはじめてキャッシングをする人で、審査に通過する自信がない場合は、まずアコムに申し込んでみるとよいでしょう。

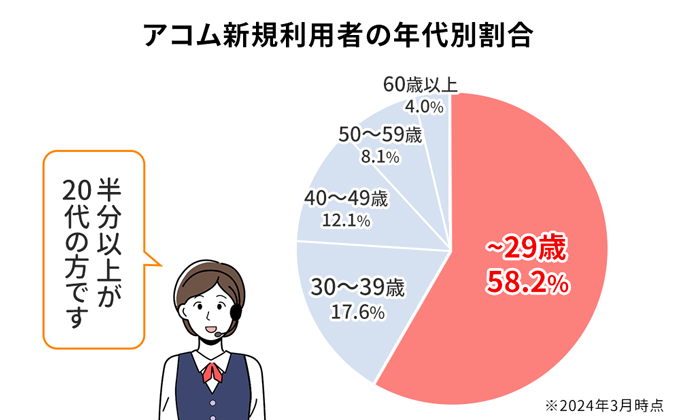

またアコムは以下のとおり20代にも積極的に融資しているので、収入に自信がない若い人にもおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~年18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則として お勤め先へ 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アイフルは独自の審査基準を持つ独立系カードローン

すでに銀行カードローンの審査に落ちてしまった人は、アイフルもおすすめです。

大手消費者金融のうちアイフル以外の4社は、以下のとおり銀行の子会社になっており、厳格な銀行の審査基準に準拠している可能性があります。

| 消費者金融名 | 親会社の銀行 |

|---|---|

| アコム | 株式会社三菱UFJフィナンシャル・グループ |

| プロミス | 三井住友カード株式会社 100% |

| SMBCモビット | 三井住友フィナンシャルグループ 100% |

| レイク | SBI新生銀行グループ |

いっぽうアイフルは銀行系グループに属さない、独立した消費者金融です。

銀行とは異なる独自の審査基準を持っているので、比較的柔軟な対応が期待できるでしょう。

いっぽうここまで紹介した大手消費者金融の審査に落ちてしまったという人は、次に解説する中小消費者金融への申込も検討してみてください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~年18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

Paradise Wave / 飯田 道子

大手消費者金融は、銀行に比べて金利が高い分、銀行よりもお金は借りやすいと言えます。しかしながら、消費者金融には無利息期間を設けている業者もありますので、短期間の借入の場合は、銀行で借りたときよりも総返済額が少なくなる可能性もあります。

さらに、消費者金融なら即日融資にも対応しているところもありますので、イザというときには心強い味方になってくれます。

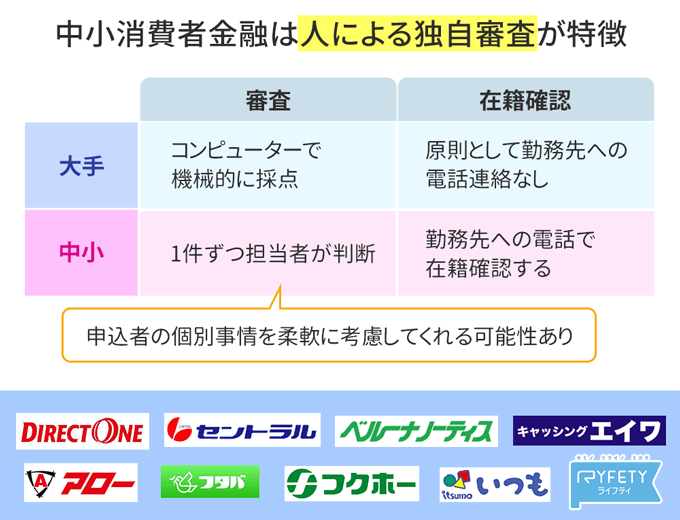

中小消費者金融は独自審査で柔軟な対応が期待できる

中小消費者金融は、大手とは異なる独自の基準や方法で審査を行う点が特徴です。

大手消費者金融は数多くの申込者に対応するため、一律の基準で機械的に点数をつけるスコアリングという方法で審査します。

いっぽう中小消費者金融では担当者が申込者1人1人を審査する場合が多く、個別の状況を考慮した柔軟な対応をしてもらえる可能性があるのです。

主な中小消費者金融の一覧は以下のとおり。

| カードローン名 | 融資スピード※1 | 金利 | 無利息期間 | 借入限度額 | Web手続 | 申込 |

|---|---|---|---|---|---|---|

| フタバ | 最短即日※2 | 年14.959%~年19.945% | 初回契約日の翌日から30日間 | 1万円~50万円 | Web完結可能 | |

| エイワ | 最短即日※3 | 年17.951%~年19.944% | なし | 1万円~50万円 | 申込は可能 審査は来店必須 |

|

| ベルーナノーティス | 最短即日 | 年4.5%~年18.0% | 初回借入日の翌日から14日間 完済後の再度の借入が前回の無利息適用の借入日から3ヶ月経過している場合、借入の翌日から14日間無利息 |

1万円~300万円 | Web完結可能 | |

| セントラル | 最短即日※4 | 年4.8%~年18.0% | 初回契約日の翌日から30日間 | 1万円~300万円 | Web完結可能 | |

| アロー | 最短即日 | 年15.0%~年19.94% | なし | 200万円 | Web完結可能 | |

| フクホー | 最短即日 | 年7.3%~年20.0% | なし | 5万円~200万円 | 申込・審査はWeb対応 必要書類は郵送対応 |

|

| ダイレクトワン | 最短即日 | 年4.9%~年18.0% | 初回借入日の翌日から55日間※5 | 1万円~300万円 | Web完結可能 | |

| いつも(フリーローン)※6 | 最短45分 | 年4.8%~年20.0% | 初回借入日から60日間※7 | 1万円~500万円 | Web完結可能 | |

| ライフティ | 最短45分※8 | 年8.0%~年20.0% | 初回借入日から35日間 | 1万円~500万円 | 申込・審査はWeb対応 必要書類は郵送対応 |

- 注釈を見る

- ※1 申込時間や審査状況によってはご希望に沿えない場合があります

※2 平日16時までに審査が完了した場合

※3 審査のために来店する必要あり

※4 申込受付終了時間が午後2時以降になる場合は後日の振込

※5 Web契約の場合のみ

※6 新規申込の受付を停止中(2024年8月26日現在)

※7 60万円以上の契約の場合のみ。申込内容や審査結果によっては適用されない場合あり。

※8 Web申込の場合は契約書類を郵送する必要あり

ここではとくに、審査に通過する自信がない方におすすめの中小消費者金融2社を解説します。

フタバなら他社借入4社まで申込可能

すでに複数社から借入をしている人には、老舗の中小消費者金融であるフタバがおすすめです。

フタバは、他社からの借入が4社までであれば申込対象になることを明言している点がポイント。

他社借入が4社までであれば門前払いにならないことを明言しているのは、より多様な事情を柔軟に考慮しようとする姿勢のあらわれと言えるでしょう。

また中小消費者金融でありながら、大手消費者金融と同様に申込から融資までWebで完結するなど、利便性が高い点もおすすめできる理由です。

ただし借入限度額は最大50万円と、比較的少額な点には注意が必要です。

エイワなら個別事情を考慮してもらえる

過去に金融事故を起こしているなど、信用情報に傷がある人には、エイワがおすすめ。

多くの消費者金融でWeb完結が当たり前になるなか、エイワは公式サイトに下記の記載があるとおり、直接会って話を聞く対話重視の審査が特徴です。

たとえば「過去にブラックリスト入りしてしまったけど現在は完済している」というような人は、エイワなら事情を考慮してもらえるかもしれません。

エイワの審査では来店する必要があるので、地域によっては利用するのが難しい場合もあるでしょう。

エイワの店舗は全国各地の都市部にあるので、まずは以下のリンクから最寄りの店舗を探してみてください。

なおエイワも、借入限度額が最大50万円と少額融資に向いていることには注意が必要です。

Paradise Wave / 飯田 道子

中小消費者金融のメリットとしては、他社借り入れがあっても借りられる、過去にブラックになってしまった等、個人的な事情を組むような独自の審査が受けられるため、大手消費者金融で断られた人であっても借りられることがある点です。デメリットとしては、利用できるエリアが限られており、特定のエリアに勤務もしくは住んでいないと借りられない、借入限度額が少額となっている点は注意が必要です。

審査に通るために気をつけること

銀行・消費者金融のいずれも審査基準を公表していないため、確実に審査に通る方法は存在しません。

しかし、明らかに審査に落ちるような要因をしっかり把握して、少しでも審査に通る可能性を上げることはできます。

ここまで解説した借入先の選び方とあわせて、審査に通りやすくなるコツを実践していきましょう。

審査通過が難しくなる要因

与信審査は収入や職業、信用情報などを総合的に判断して行われるものですが、以下のような方は審査通過が難しくなります。

- 延滞や破産など金融事故の履歴がある

- 安定した収入・職業がない

- 多額の他社借入がある

大手消費者金融5社はいずれも借入可否の簡易診断ができるので、明らかに審査通過が不可能な状況でないか、下記リンクから診断するのもよいでしょう。

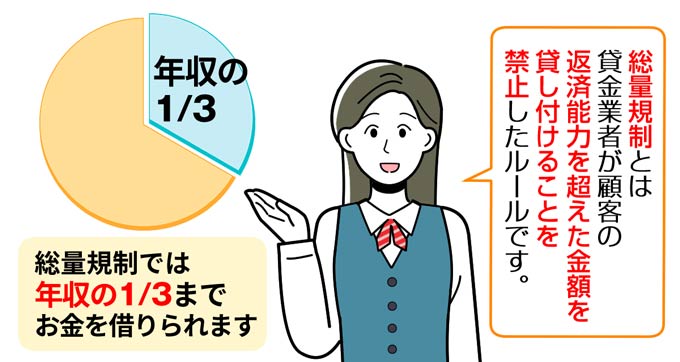

またとくに他社借入がある人は、現在の借入残高が、貸金業法で定められた総量規制の上限に達していないか確認する必要があります。

- 総量規制とは

- 過度な借入から消費者を守るため、貸金業者に対して、申込者の年収に対して貸付額が3分の1を超える場合、貸付を禁止することが貸金業法で定められています。

すでに年収の3分の1まで借入をしている場合、貸金業者はそれ以上の貸付を法律上できません。

また無職で収入がない場合も、同じ理由で借入は不可能です。

総量規制の上限に達している場合はどの業者に申し込んでも審査に通ることはないので、後述する審査に落ちた場合の対処法を検討してください。

審査通過の可能性を上げるコツ

審査通過が難しくなる要因に該当した人も、以下のことに気をつけて申し込むことで、審査に通過できる可能性を高められます。

1つずつ詳しく解説していきます。

申込内容の虚偽や誤りをなくす

与信審査に通過するためには、申告内容に虚偽や誤りがないことは最低条件。

いくら申込内容が融資の対象になるものでも、事実ではないと判明すれば当然融資は受けられません。

些細な誤りで足元をすくわれることもあるので、実際に申し込む前にしっかり内容を確認しておきましょう。

借入希望額を必要最小限に抑える

少しでも審査通過の可能性を上げるためには、借入希望額は必要最小限に抑えましょう。

借入希望額が大きくなれば、それだけ高い返済能力が求められ、審査がより慎重に行われるでしょう。

借入限度額が高いほど金利が低くなるという側面もありますが、借入限度額はあとから増額することもできます。

審査通過を最優先するなら、借入希望額をできるだけ低くすることをおすすめします。

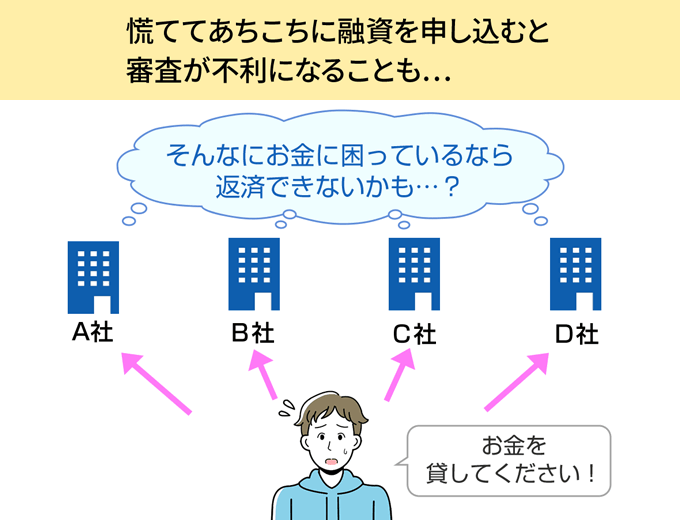

申込先を1社に絞る

審査に通過する自信がない人は、念のため複数社に申し込んでおきたくなるかもしれません。

しかし、審査通過に自信がない人ほど、むしろ1社に絞って申し込むことをおすすめします。

申込状況は信用情報機関により記録され、振込先に共有されるので、複数社への申込は「よほどお金に困っているのか?」と不利な判断をされかねません。

- 信用情報機関とは

- 金融機関が利用者の返済能力調査を行えるよう、利用者の信用情報を収集・提供する機関。主に株式会社日本信用情報機構(JICC)・株式会社シー・アイ・シー(CIC)・全国銀行個人信用情報センター(KSC)の3社があり、3社の間でも信用情報が共有されています。

キャッシングを申し込んだ履歴は、審査結果にかかわらず信用情報に記録されるということを覚えておきましょう。

前回の申込から6ヶ月以上期間をあける

キャッシングの申込履歴は信用情報に6ヶ月間残ります。

すでにいちど与信審査に落ちてしまっている人は、その履歴が残っている状態で別の借入先へ申し込むと、審査で不利になる可能性があります。

できる限り、前回の申込から6ヶ月以上の期間をあけるようにしてください。

在籍確認を確実に完了できるよう工夫する

キャッシングの与信審査では、申告した勤務先が事実であるか在籍確認を行います。

審査に落ちてしまわないよう万全を期すのであれば、在籍確認が確実に完了できるよう、以下のような手段を取ることをおすすめします。

- 原則、書面で在籍確認を行う消費者金融を選ぶ

- 電話連絡で在籍確認が行われる場合は自分で電話を受ける

在籍確認が電話で行われる場合、職場から回答を拒否されたり、電話を受けた人が「そのような人はいない」と答えたりすると、審査に落ちてしまうかもしれません。

大手消費者金融であれば、原則として提出書類によって在籍確認を行うので、リスクを減らすことができます。

また電話で在籍確認をする場合も、申し込んだ本人が電話に出れば確認が完了するので、事前に相談して電話の時間を指定しておくとよいでしょう。

Paradise Wave / 飯田 道子

審査に通る可能性を高めるには、申込時に虚偽申請をせず、内容を間違いないように記入することです。その他にも限度額ギリギリではなく、必要最低限の金額で申し込むことです。

審査に通るか不安で複数の会社に同時に申し込んでしまうことがありますが、1社に絞り込んで申し込まないと申し込みブラックになり、審査に通りにくくなってしまいます。

他社に借り入れがある場合は、返済をして借入残高を減らしておくことも大切です。

審査に落ちた場合の対処法

もし審査に落ちてしまった場合、まずは先に解説した審査通過が難しくなる要因を確認し、明らかに融資が受けられない状況ではないか分析しましょう。

やみくもに他社へ申し込むと、審査に落ちた履歴ばかりが信用情報に残り、さらに不利な状況へ自身を追い込むことになりかねません。

ここまで解説してきた点に注意しても審査に通過できない場合は、以下のような信用情報が関係しない借入方法が利用できるかもしれません。

担保貸付は担保にする品物があれば借り入れできる

担保貸付とは、万が一返済に滞ったときのため、お金に換えられるものを担保にして融資を受ける方法のこと。

借入先にとっては返済が滞っても担保を換金することで回収できるので、与信審査自体が必要ないのです。

担保貸付には、たとえば以下のようなものがあります。

| 借入方法 | 担保にするもの |

|---|---|

| 生命保険の契約者貸付 | 生命保険の解約返戻金 |

| ゆうちょ銀行の貯金担保自動貸付 | 定期貯金・定額貯金 |

| 不動産担保ローン | 不動産 |

| 質屋 | 預けることが可能な物品(主に貴金属・ブランド品・腕時計など) |

担保貸付であれば、アルバイトやパート勤務、専業主婦の人など、安定した収入のない人でも関係なく借入可能です。

公的融資は無収入の人も借りられる可能性あり

収入が少ない、または無収入で生活に困っているような人であれば、国などの公的機関が実施している公的融資が利用できるかもしれません。

社会福祉協議会をはじめとする公的機関では、失業者や生活困窮者を対象とする様々な融資制度を運営しています。

公的融資はあくまで支援を目的とした貸付なので、民間ローンより大幅に低金利、もしくは無利子で融資が受けられるのも特徴。

公的融資については下記の記事で詳しく解説しているので、生活にお困りの方はぜひ参考にしてください。

おまとめローンなら審査に通る?

すでに複数社から借入があり審査通過が難しい人は、複数社借入を一本化するおまとめローンの利用を検討しましょう。

おまとめローンは多重債務者を救済することを目的としたローン商品なので、複数社借入がある人でも融資が受けられる可能性があります。

またおまとめローンには以下のようなメリットもあります。

- 一本化することで返済額や金利を軽減できる可能性がある

- 総量規制の対象外なので年収の3分の1を超える申込も可能

とくに返済総額が100万円を超えている場合は、一本化することで、利息制限法の上限金利である年率15.0%を超えることがなくなります。

利息制限法

(利息の制限)第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。一 元本の額が十万円未満の場合 年二割二 元本の額が十万円以上百万円未満の場合 年一割八分三 元本の額が百万円以上の場合 年一割五分

ただしおまとめローンと言えども、通常のキャッシング同様に与信審査はあるので、誰でも借入ができるわけではないことには注意が必要です。

【専門家取材】キャッシング審査についてお伺いしました

キャッシング審査について、気になることを筆者が専門家に取材してみました!

ぜひ融資を申し込む前に確認してみてください。

工藤

消費者金融と銀行カードローンでは、審査基準にどのような違いがあるのでしょうか?

飯田

両社ともに、返済能力、信用情報、他社からの借入情報を基に審査を行い、消費者金融の場合には、さらに借入希望額が加わります。借入希望額の有無は消費者金融では貸金業法が適用されるのに対し、銀行では銀行法が適用されるのが最大の違いになります。

工藤

消費者金融の審査では、とくにどのような要素が重要視されるのでしょうか?

飯田

消費者金融の場合、返済能力、信用情報、他社からの借入情報はもちろんのこと、借入希望額が重要視されます。その理由は、貸金業法では年収の1/3までしか借りられないからです。

工藤

審査通過の可能性を上げる観点から借入先を選ぶ場合に、気をつけるべきポイントやリスクはありますか?

飯田

むやみに申し込まない、審査に落ちた場合は最低6カ月以上の期間を開けて申し込む等がありますが、借入期間は人によって違います。そのため、金利だけでなく無利息期間の有無も確認し、あらかじめ返済額をシミュレーションしておくと、どの会社に申し込むと一番良いのかが分かります。

まとめ

本記事では以下のとおり、キャッシング審査に通過する方法について解説しました。

- 審査に自信がない人はまず大手消費者金融に申し込む

- 大手の審査に落ちたら中小消費者金融の利用を検討する

- 審査通過が難しくなる要因をしっかり把握しておく

- 少しでも審査に通る可能性を高める工夫をする

- キャッシング審査に通過できない場合は別の方法も検討する

収入や信用情報に不安がある人は、審査の不利を覆すため、キャッシングについての正しい知識が欠かせません。

ぜひ本記事を参考にして、リスクを避けながらピンチを切り抜けてください。

工藤