LINEポケットマネーは在籍確認なし?バレない借り方・LINEスコアとの関係も解説

LINEポケットマネーはスマホで手軽に借り入れできるので「在籍確認もないのでは?」と考える人も多いのではないでしょうか。

いくらLINEポケットマネーが便利でも、職場や家族に借入を知られることは避けたいですよね。

本記事では「LINEポケットマネーで在籍確認を避ける方法はないの?」「バレずに借りる方法はないの?」といった悩みにお答えします。

- LINEポケットマネーは勤務先に在籍確認の電話をする場合がある

- LINEポケットマネーの在籍確認で借入がバレる可能性は低い

- LINEポケットマネーの在籍確認で職場バレを防ぐには事前準備が大切

この記事では、職場バレを防ぎながらLINEポケットマネーを利用するための具体策をまとめているので、利用を検討している人は必見ですよ。

一方、どうしても職場に電話連絡してほしくない人は、本記事の後半で紹介する【在籍確認の電話連絡がないカードローン】を参考にしてください。

LINEポケットマネー以外で、在籍確認の電話自体を避けられるカードローンも複数紹介していますよ。

工藤

オンダFP事務所 / 恩田 雅之

貸金業法では、申込者の返済能力の調査が義務付けられています。

安定した収入があるかどうかは返済能力に大きく影響します。

申込書に記入された勤務先に確実に在籍していることが申込者の返済能力を確認するうえで重要になります。

そのために在籍確認が行われます。

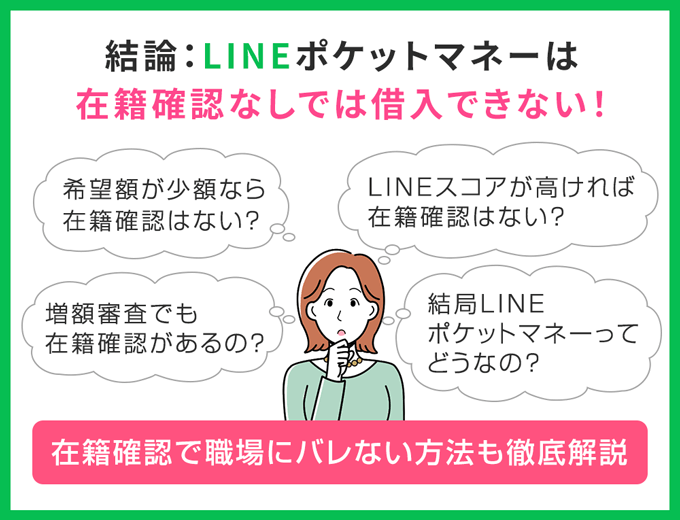

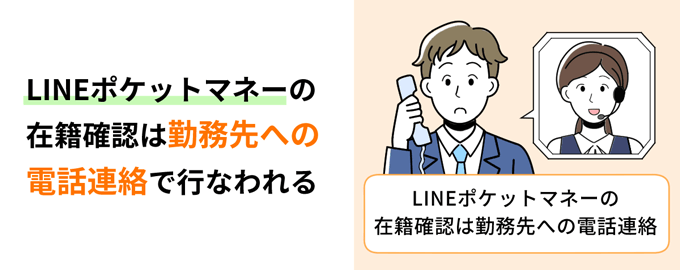

【結論】LINEポケットマネーは原則電話で在籍確認を行う

結論、LINEポケットマネーは原則として電話で在籍確認を行います。

LINEポケットマネーの公式Q&Aでは、勤務先へ在籍確認の電話連絡をする場合があると明言しているのです。

自宅や勤務先へ確認(在籍確認)の電話がかかってきますか?

勤務先にご連絡させていただく場合があります。

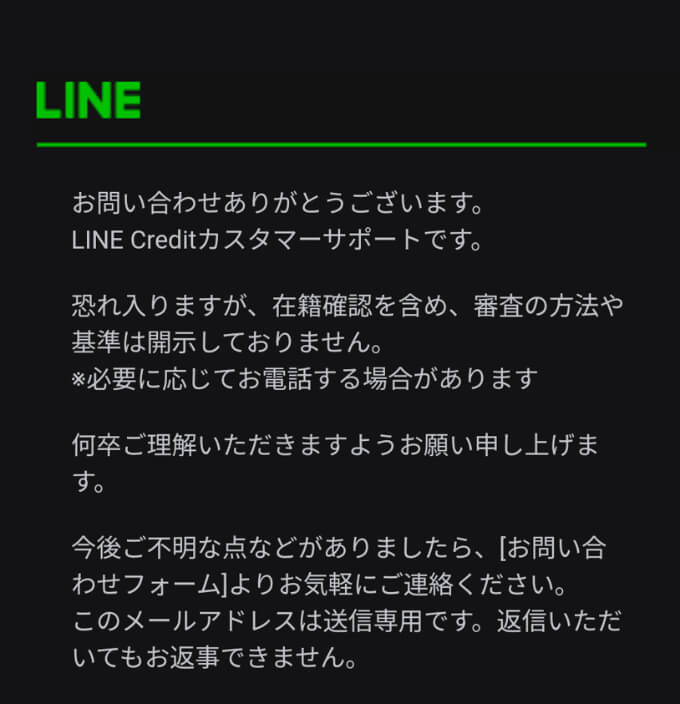

またフィンクル編集部では、在籍確認がどんな場合に行われるかLINEのカスタマーサポートへ問い合わせたものの、はっきりした回答は下記のとおり得られませんでした。

在籍確認の基準が一切明かされていない以上、勤務先への電話連絡はあるものと考えておくべきです。

LINEポケットマネーが在籍確認の電話連絡を行う理由

LINEポケットマネーに限らず、貸金業者は貸金業法により、申込者の返済能力を調査することが義務付けられています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

申込者が本当に勤務しているか確認せずにお金を貸せば、貸金業者は貸し倒れのリスクを負うだけでなく、行政処分の対象にもなりえます。

勤務先に直接電話して申込者が勤務しているか尋ねるのが、貸金業者にとって一番確実な在籍確認の方法なのです。

LINEポケットマネーはますます在籍確認をしっかりする可能性大

貸金業者は申込者の返済能力を調査しなければ、行政処分を受けると説明しました。

事実、LINEポケットマネーは2020年1月に東京都から、返済能力の調査義務違反などを理由とする業務改善命令を受けています。

LINEポケットマネーが業務改善命令を受けた直接の理由は、在籍確認を行わなかったことによるものではありません。

しかし、返済能力を十分に調査していなかったことで行政処分を受けた以上、在籍確認を含む調査をより厳格・確実に行っていると考えるのが自然でしょう。

LINEポケットマネーは在籍確認の電話連絡がない場合もある?

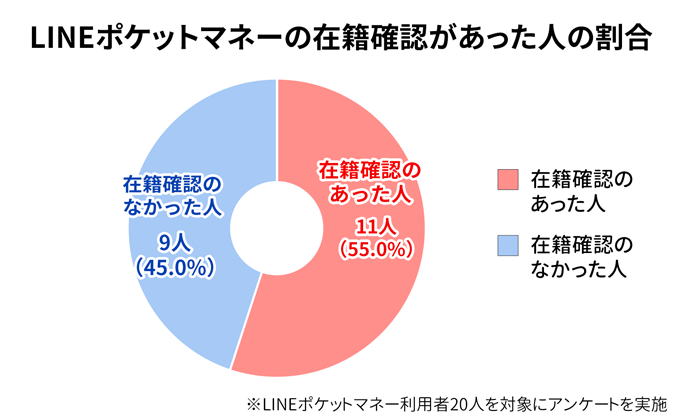

実際にLINEポケットマネーを利用した人にフィンクル編集部がアンケートを行ったところ、以下のとおり、半分近くの人が「在籍確認がなかった」と回答しています。

| 調査期間 | 2023年9月28日~2023年10月9日 |

|---|---|

| 調査方法 | クラウドソーシングサービス(クラウドワークス)上で回答を募集 |

| 調査対象 | 2021年以降にLINEポケットマネーへ申し込んだ方 |

| 有効回答数 | 20人 |

| アンケート詳細 | 【最短30秒!選択式のみ】LINEポケットマネーの在籍確認に関するアンケート調査 |

在籍確認の電話連絡なしで契約できる人の特徴として、以下が考えられます。

- 借入希望額が数万円程度の少額

- 収入や職業が安定していて返済能力がある

- 勤務先への在籍を書類などで確実に証明できる

- 信用情報に傷がなく良質なクレジットヒストリーを積み重ねている

SNSやQ&Aサイト、金融関係の解説記事などでは、借入希望額が50万円以下の少額であれば在籍確認の電話連絡はないという声が多いようです。

しかし、LINEポケットマネーの在籍確認の基準は公表されていないので、勤務先への連絡が絶対にないとは言い切れません。

また「在籍確認の電話がなかった」と言う人も、実際は職場に電話があったのに、本人が知らないだけという可能性もあるのです。

LINEポケットマネーの利用を考えている方は、基本的に在籍確認の電話連絡があることを前提として利用を検討するべきでしょう。

オンダFP事務所 / 恩田 雅之

在籍確認は、申込者が申込書に記入した会社に確実に在籍しているかどうかの確認を目的に行われます。

本人が外出などで不在でも在籍の確認が取れれば確認終了です。

また、会社名で電話をすることはなく担当者名など個人名でかかってきますので、周りにLINEポケットマネーに申し込んだことを知られる可能性はかなり低いです。

LINEスコアが高いと在籍確認がない?

LINEポケットマネーは、LINE関連サービスの利用状況に応じて算出されるLINEスコアを審査に利用するという特徴があります。

SNSなどでは「LINEスコアが高いと在籍確認が行われない」といった声もちらほら。

しかし、結論としてLINEスコアが高くても在籍確認の電話連絡は行われる可能性があります。

なぜなら以下のとおり、審査でLINEスコアを使う目的と、在籍確認の目的は異なるからです。

| 審査でLINEスコアを使う目的 | 申込者の状況やライフスタイルなどを把握して、適切な借入条件(借入限度額など)を決めるため |

|---|---|

| 在籍確認の目的 | 申告された勤務先に本当に勤務しているか確認するため |

いくら申告された職業や勤務先が安定したものでも、それがウソだったらお金は貸せませんよね。

在籍確認の目的はあくまで事実確認なので、いくらLINEスコアが高くても、行わなくていいということにはならないのです。

マイペースプランなら在籍確認がない?

LINEポケットマネーには、借入希望額に応じて以下の3つのプランがあります。

| プラン名 | 利用限度額 | 貸付利率 (実質金利) |

|---|---|---|

| マイペースプラン | 3万円まで | 年率18.0% |

| スタンダードプラン | 50万円まで | 年率3.0%~18.0% |

| プレミアムプラン※ | 300万円まで | 年率3.0%~18.0% |

※スタンダードプランの利用者が55万円以上の増枠契約をした場合に適用

SNS上などでは「マイペースプランであれば在籍確認がない」という利用者の声が多いようです。

しかし、先に解説したとおり在籍確認の基準は明らかにされていないので、マイペースプランであっても在籍確認の電話連絡が行われない保証はありません。

LINEポケットマネーは増額審査でも在籍確認がある?

LINEポケットマネーでは、マイペースプラン以外のプランで契約をしている場合に、利用限度額の増額申請ができます。

LINEポケットマネーの増額申請をした場合も、在籍確認の電話連絡があるのは同様です。

とくに増額審査の場合は、在籍確認ができず審査に落ちれば、逆に利用限度額の減額や利用停止になるリスクもあります。

LINEポケットマネーの増額審査では収入証明書の提出が必要なので、書類で在籍確認を行う場合もあるでしょう。

しかし、増額審査についても明確な基準は示されていないので、在籍確認が行われる可能性はあると考えておくべきです。

ここまで解説してきたように「こういう場合にLINEポケットマネーは在籍確認がない」と断言する根拠はありません。

LINEポケットマネーを利用するかどうか検討するときは、不確かな情報に惑わされないよう気をつける必要があります。

次の項目では、LINEポケットマネーの在籍確認で職場に借入がバレるのかという点を解説するので、ぜひ判断材料のひとつにしてください。

LINEポケットマネーの在籍確認でバレる可能性は低い

ここまでの解説を読んで、「在籍確認があるならやめておこう」と判断するのは時期尚早。

たしかにLINEポケットマネーは在籍確認の電話連絡をしますが、それによって勤務先にバレてしまう可能性は低いからです。

LINEポケットマネーを含む全ての事業者は、原則として本人の同意を得ずに、個人情報を第三者に提供してはならないことが法律上定められています。

(第三者提供の制限)

第二十七条 個人情報取扱事業者は、次に掲げる場合を除くほか、あらかじめ本人の同意を得ないで、個人データを第三者に提供してはならない。

(以下略)

LINEポケットマネーも申込者のプライバシーを守るため、在籍確認の際には以下のような配慮をしているのです。

- 担当者の個人名で電話をかける

- 電話の用件を本人以外に話さない

LINEポケットマネーは担当者の個人名で電話をかける

LINEポケットマネーの公式サイトには以下のとおり、在籍確認の連絡を担当者の個人名で行うことが明言されています。

なお、ご連絡する場合は、オペレーターの個人名での連絡となりますのでプライバシーは守られます。

つまり「LINEポケットマネーの◯◯です」とは名乗らず、以下のイメージのように個人的な連絡を装ってくれるわけですね。

申込者本人以外が電話に出た場合でも、基本的に借入に関する連絡だとはわかりません。

LINEポケットマネーは電話の用件を本人以外に話さない

LINEポケットマネーの担当者が電話で個人名を名乗った場合、電話に出た人が用件を尋ねることも考えられます。

その場合も、LINEポケットマネーの担当者が勝手に用件を話すことはありません。

以下のように「席を外している」などの発言から、申込者が勤務していることを確認できれば十分なので、あえて用件を話す必要はないのです。

オペレーター

同僚

オペレーター

同僚

LINEポケットマネーは在籍確認でも最大限の配慮をしてくれるので、職場にLINEポケットマネーの利用がバレる可能性は低いと言えます。

それでも心配という方は、次の項目で紹介するように、LINEポケットマネーの利用をさらにバレにくくする工夫をしっかりしておきましょう。

工藤

LINEポケットマネーの在籍確認で周囲にバレないようにする方法

LINEポケットマネーの在籍確認を受ける際は、下記2つの対策をしておけばさらに安心です。

- 在籍確認の電話に自分で出る

- 同僚が在籍確認の電話に出た場合の言い訳を考えておく

在籍確認の電話に自分が出る

LINEポケットマネーの利用が職場にバレない確実な方法は、在籍確認の電話に自分で出ること。

本人が電話に出ればそれだけで在籍確認は済むので、あとは同僚に「取引先からの電話だった」「営業の電話だった」とごまかせばいいのです。

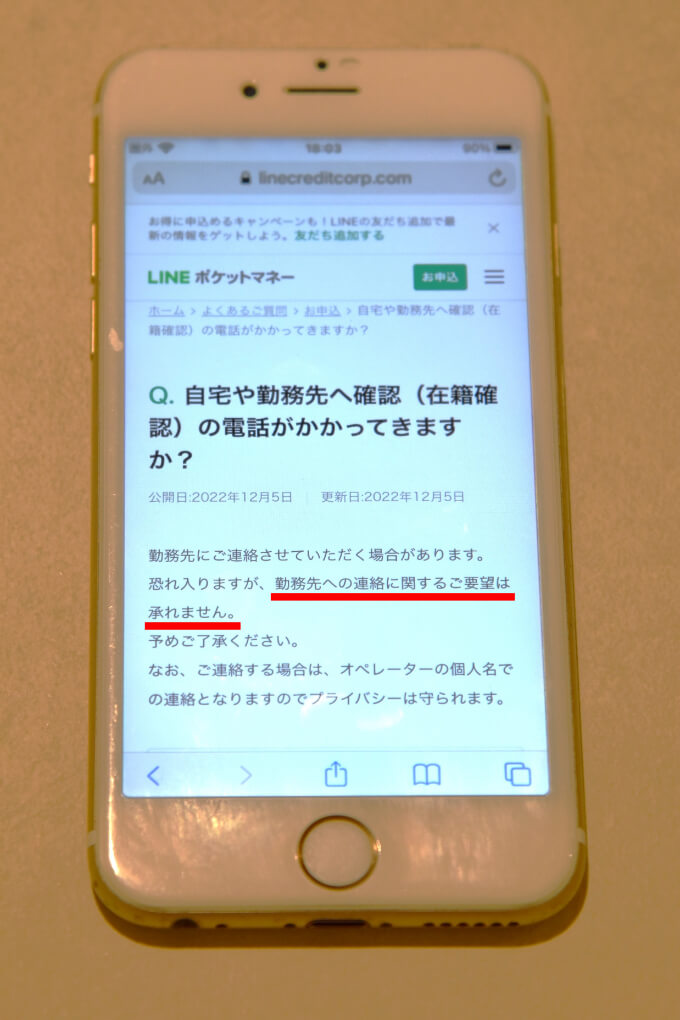

ただしLINEポケットマネーの公式サイトには、以下のとおり、在籍確認の電話について要望を受け付けていないことが明記されています。

LINEポケットマネー公式サイトよくあるご質問

またフィンクル編集部でLINEポケットマネーの運営会社であるLINE Credit株式会社に問い合わせたところ、以下のように同じ回答がありました。

工藤

LINE Credit株式会社

LINEポケットマネーは「在籍確認を書類でしてほしい」「電話の時間を指定したい」といった要望を一切受けてもらえないことに注意が必要です。

同僚が在籍確認の電話に出た場合の言い訳を考えておく

在籍確認の電話に自分で出られない場合は、同僚への言い訳を考えておくと安心です。

同僚から「電話が来ていたけど、なんの電話?」と聞かれても、以下のような言い訳を用意しておけば不審がられる可能性は低いでしょう。

- 「クレジットカードを申し込んだから審査の件かな」

- 「心当たりがないな。セールスかな?」

- 「どうしても車が必要でローンの審査を受けてるんだよね」

クレジットカードの審査も在籍確認を行うので、具体的なカード名を出して説明すれば違和感はありません。

社名を名乗らない迷惑な営業電話は多くの人が経験しているので、「セールスかな?」とごまかすのもおすすめです。

またどうしても嘘をつくのが苦手な人は、お金を借りることを伝えつつ「それなら仕方ないか」と思える事情を説明するのもアリです。

一方、以下のような言い訳はおすすめできません。

- 親戚や友人からの電話だと説明する

- 取引先など仕事上の関わりがある人だと説明する

親戚や友人といった身近な人を言い訳に使うのは、あとから矛盾が生じる危険があります。

またLINEポケットマネーの在籍確認では社名を名乗らないので、取引先など仕事上の関係者だと説明するのは不自然です。

以上を踏まえて、あらかじめ完璧な言い訳を用意しておけば、突然の在籍確認で慌てる心配はなくなりますよ。

工藤

LINEポケットマネーの在籍確認のタイミング

LINEポケットマネーの審査は以下のプロセスで行われます。

在籍確認は上記3~4の段階に当たるので、審査の後半で在籍確認が行われると言えるでしょう。

LINEポケットマネーの審査は最短なら30分~1時間程度、長い場合は2~3日以上かかる場合もあります。

また個人信用情報機関が午前8時~午後10時までしか利用できないため、午後10時以降に申し込んだ場合は、確実に翌日以降の審査となります。

申込をしてから3日程度のあいだは、在籍確認の電話があるかもしれないと考えておきましょう。

結局LINEポケットマネーはおすすめ?

ここまでの解説を読んで「結局LINEポケットマネーってどうなの?」と思う方もいるかも知れません。

ここではLINEのポケットマネーのメリット・デメリットをあらためて解説します。

在籍確認のリスクだけでなく、他のメリット・デメリットも考慮してLINEポケットマネーの利用を検討してみてください。

LINEポケットマネーのメリット

LINEポケットマネーを利用するメリットは以下のとおり。

- 手続きが全てスマホで完結する

- 家族にバレにくい

- LINEのサービスを多用していると審査にとおりやすくなる

- 借り入れしたお金をLINE Payですぐに使える

- 最大30日間の利息がキャッシュバックされる

ひとつずつ説明していきます。

手続きが全てスマホで完結する

LINEポケットマネーの長所のひとつが、全ての手続きをスマホで完結できること。

スマホで簡単・スマートに借り入れできる点は、LINEポケットマネーの最大の特徴と言っても過言ではありません。

申込も借入も、馴染みのあるLINEアプリで行うので、専用のWebサイトやアプリから申し込む消費者金融と比べても、手続きのハードルはかなり低いと言えるでしょう。

家族にバレにくい

LINEポケットマネーでは手続きがスマホで完結することに加え、書類やローンカードの郵送がないため、家族に借入を知られる心配がほとんどありません。

キャッシングをするとき、職場よりも家族に知られるほうが心配という方にLINEポケットマネーはおすすめです。

LINEのサービスを多用していると審査にとおりやすくなる

LINEポケットマネーの画期的な特徴として、AIが独自に算出するLINEスコアを審査に用いる点。

他の金融機関では審査に落ちてしまう人も、LINEスコアを高めてLINEポケットマネーに申し込めば、審査に通過する可能性が高まります。

以下は実際に筆者がLINEスコアを算出した際のアプリ画面です。

LINEスコアを上げる方法は以下の2つ。

- ライフスタイルに関する15の質問に答える

- LINE関連サービスを利用する

LINEスコアを上げておけば審査が有利になるだけでなく、借入限度額が高く設定されたり、金利が有利になったりするかもしれませんよ。

なおLINEポケットマネーの審査については以下の記事でも詳しく解説しているので、とくに審査に自信がない人はぜひ参考にしてください。

借り入れしたお金をLINE Payですぐに使える

LINEポケットマネーでは借りたお金が自動的にLINE Payへチャージされるので、LINE Payに対応した店舗であれば、契約後借りたお金をすぐに使えます。

ちなみにLINE Payから登録した自分の銀行口座への送金や、セブン銀行ATMでの出金も可能です。

最大30日間の利息がキャッシュバックされる

LINEポケットマネーは、初回利用時に限り最大30日間の利息がキャッシュバックされます。

最大30日間は実質無利息でお金を借りられるので、特に短期間で返済する目処がある人にはうれしいサービスですね。

ちなみにキャッシュバックはLINE Payにチャージされるので、通常のLINE Pay残高と同じように対応店舗で利用したり、現金で引き出したりも可能です。

LINEポケットマネーのデメリット

本記事の『【結論】LINEポケットマネーは原則電話で在籍確認を行う』で解説したとおり、LINEポケットマネーは在籍確認の電話連絡を行う点がデメリットのひとつ。

それ以外に、LINEポケットマネーには以下のようなデメリットがあります。

- 即日融資は難しい

- 出金手数料がかかる

- 新規契約では50万円までしか借りられない

- 銀行カードローンに比べると金利が高い

即日融資は難しい

本記事のLINEポケットマネーの在籍確認のタイミングで解説したとおり、LINEポケットマネーの審査には2~3日かかる場合も少なくありません。

当日中に審査が完了することもあるものの、どうしても即日融資を受けたいという人には不向きと言えるでしょう。

出金手数料がかかる

LINEポケットマネーで借りたお金はLINE Payへ自動的にチャージされるため、現金が必要な方は、自分の口座へ送金するかセブン銀行ATMで引き出す必要があります。

出金する際には1回あたり220円(税込)の手数料がかかるのも、LINEポケットマネーの無視できないデメリットです。

頻繁に借入をする人は、以下のように一部ATMで出金手数料が無料になるカードローンのほうが、お得に利用できますよ。

| 消費者金融名 | 手数料無料で利用できるATM |

|---|---|

| アコム | アコムのATMなら無料 |

| プロミス | プロミスATM、三井住友銀行ATMなら無料 |

| アイフル | アイフルATMなら無料 |

| SMBCモビット | 三井住友銀行ATMなら無料 |

新規契約では50万円までしか借りられない

LINEポケットマネーを新規契約した場合、利用限度額が大きいスタンダードプランを選んでも、利用限度額は最大50万円までになります。

より限度額が大きいプレミアムプランでは最大300万円まで広がるものの、スタンダードプランを契約してから限度額55万円以上に増額しなければ適用されません。

どんなに返済能力がある人でも、最初は50万円までしか借りられないのがLINEポケットマネーの大きなデメリットです。

銀行カードローンに比べると金利が高い

以下の表は、LINEポケットマネーと主要な大手消費者金融、銀行カードローンの金利を比較したものです。

| サービス名または事業者名 | 金利 |

|---|---|

| LINEポケットマネー | 年率3.0%~18.0% |

| アコム | 年率3.0%~18.0% |

| プロミス | 年率4.5%~17.8% |

| 楽天銀行スーパーローン | 年率1.9%~14.5% |

| みずほ銀行カードローン | 年率2.0%~14.0% |

LINEポケットマネーはアコムやプロミスといった大手消費者金融とほぼ同水準の金利ですが、銀行のカードローンと比べると高めの金利と言わざるを得ません。

LINEポケットマネーが向いている人・向いていない人

まとめると、LINEポケットマネーを利用するかどうか判断するポイントは以下のとおりです。

- 書類などのやり取りをせずスマホで済ませたい人

- 家族に借入を知られたくない人

- 一般的な与信審査に通過する自信がない人

- 普段からLINEのサービスを多用している人

- 借入金をLINE Pay対応店舗で使う人

- 50万円以下の少額融資を希望する人

- どうしても職場に在籍確認の連絡をされたくない人

- 即日融資を受けたい人

- 頻繁に現金で借り入れたい人

- 50万円を超える高額融資が必要な人

- できるだけ金利を抑えたい人

LINEポケットマネーは手軽に少額借入をしたい人向けの、ライトなキャッシングサービスと言えます。

高額の融資が必要な場合や即日融資を受けたい場合は、大手消費者金融などのほかのカードローンも検討してみましょう。

次に解説する『在籍確認の電話連絡がないカードローン』では、大手消費者金融を含めて、在籍確認の電話自体を回避できるカードローンを複数紹介します。

【注意】LINE Payは2025年にサービス終了予定

LINEポケットマネーはLINE Payの機能を使ってスマートに借り入れできるのが特徴ですが、LINE Payは2025年4月30日にサービスを終了することが告知されています。

LINE Payがサービス終了してもLINEポケットマネーは引き続き利用できる見込みですが、以下のとおり一部仕様変更を検討しているとのことです。

- LINE Payアカウント登録を不要にするなどの変更を予定

- 借入・返済の方法を2024年12月以降に順次変更予定

- 銀行口座での借入・返済は引き続き利用可能

LINEポケットマネーは今後、利便性に関わる大きな変更を行うと予想されます。

LINEポケットマネーを利用中の方や、これから利用する方は、LINEポケットマネーの運営元であるLINE Credit 株式会社のプレスリリース・ニュースを逐一確認しておきましょう。

LINE Credit 株式会社のプレスリリース・ニュースを見る

オンダFP事務所 / 恩田 雅之

LINEポケットマネーの最大のメリットは、LINE Payにチャージする借り入れができる点ですが、現時点(2025年1月末)では、2025年4月末にサービスが終了するアナウンスのみで、その後のサービについて案内がされていません。

銀行口座への入金以外の借り入れ方法が不明確な点がデメリットと言えるでしょう。

在籍確認の電話連絡がないカードローン

LINEポケットマネーの審査で在籍確認の電話連絡があったとしても、職場にバレる可能性は高くありません。

しかし「万が一にでもバレたくない」「どうしても勤務先には電話してほしくない」という人もいますよね。

そんな人には、在籍確認の電話がない以下のカードローンがおすすめです。

| 名称 | 在籍確認の特徴 | 申し込み |

|---|---|---|

|

アイフル |

|

|

|

アコム |

|

|

|

プロミス |

|

|

|

SMBCモビット |

|

|

|

レイク |

|

|

|

みんなの銀行 |

|

|

|

セブン銀行カードローン |

|

|

|

アロー |

|

|

|

いつも |

|

|

|

メルペイスマートマネー |

在籍確認自体なし |

参照:

アイフル | 申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

アコム公式メディア「LOAN myac」 | 在籍確認の電話は勤務先にかかってくる?アコムは原則として電話での在籍確認なしってほんと?

プロミス | よくあるご質問(申込をしたら、勤務先に電話はかかってきますか?)

「どれを選べばいいかわからない」という人は、まずアイフルやアコムなどの大手消費者金融の利用を検討してみましょう。

在籍確認の電話がないカードローンについては、以下の記事でさらに詳しく解説しています。

上記の記事では、事前に相談すれば在籍確認を書類提出で済ませてもらえるカードローンや、勤務先への電話の時間帯を指定できるカードローンなども紹介しているので、ぜひ参考にしてみてください。

まとめ

本記事ではLINEポケットマネーの在籍確認が不安な人に向けて、以下の内容を解説しました。

- LINEポケットマネーは原則電話で在籍確認を行う

- LINEポケットマネーの在籍確認で借入がバレる可能性は低い

- どうしても電話で在籍確認されたくない人は大手消費者金融などがおすすめ

LINEポケットマネーの在籍確認を確実に避けることはできませんが、LINEスコアを使った審査やスマホで借入が完結する点など、独自の魅力があるのも事実。

『在籍確認の電話連絡がないカードローン』で紹介したほかのカードローンとも比較しながら、自分にとって一番便利なサービスを選んでみてください。

在籍確認に関するよくある質問

ここでは在籍確認に関してよくある質問をFPの恩田先生にお答えいただきました。

- 在籍確認をスムーズに、かつ周りに知られず完了させるために、とくに気をつけるべきことはありますか?

- 在籍確認をスムーズに行うには、申込書に記入する電話番号に注意しましょう。

会社の代表電話を記入すると大きな会社では、在籍確認がスムーズに行かないリスクがあります。

在籍確認をスムーズに行うには部署の電話番号を記入するようにしましょう。会社の人から取次を受けた場合は落ち着いて対応するようにしましょう。

- 消費者金融のカードローンなどではなく、LINEポケットマネーを選んだ方がよいのは、どういう場合ですか?

- LINEポケットマネーは、申込者の返済能力の確認にLINEスコアも参考に審査をしています。

そのため、LINEのサービスを利用し利用状況が良好であれば審査にいい影響を与えることが考えられます。

そのような方は、LINEポケットマネーを選択することで審査に通る可能性を高めることが期待できます。

- 在籍確認の電話をできるだけ避けたい人に、おすすめの借入先はありますか?

- サイト上で「原則、電話による在籍確認を行いません」と記載されている消費者金融や銀行などから借入先を選択するといいでしょう。

また、借入後に延滞など起こさないよう返済方法が自分に適しているかなども考えて申込先を選ぶようにしましょう。

一時的に借入が必要ですぐに返済資金が用意できるような方は、初回無利息サービスを提供していることも借入先の選択肢に加えておくといいでしょう。