街金の審査が甘いって本当?街金でお金を借りるときの注意点もあわせて解説!

大手消費者金融や銀行のカードローンと比較して、中小消費者金融(いわゆる街金)は、審査が甘いと言われることが多いです。

しかし現在の消費者金融業者や銀行カードローンでは、法律に基づいて融資をしているので、街金だけ審査が甘いなんてことはありません。

ではなぜ「街金の審査が甘い」と言われているのでしょうか?

それは街金が、自社審査を実施しているためです。

この記事では、街金の自社審査の内容やメリット・デメリット、おすすめの街金を紹介します。

専門用語の解説もしているので、街金のことについて詳しく知らない人でも安心して読んでくださいね。

街金の由来って何?

街金とは、主に地元に住んでいる人を顧客として融資を行う、中小の貸金業者です。

反対に貸金業者の中でも、主に働いてお金を稼いでいる人を対象に融資を行うのが、サラ金です。

サラ金は一般的に、大手の消費者金融会社のことを指しています。

街金は正式名称ではなく、あくまでも呼称です。

昔、貸金業者の事務所が市街地(街なか)にあったことが要因で、街金と呼ばれるようになったと言われています。

サラ金はサラリーマン金融の略称で、こちらも正式名称ではありません。

街金やサラ金と聞くと、「怪しい」「法外な金利を取られるのではないか?」と思われてしまいがちです。

しかし街金やサラ金は、貸金業法などの法律をきちんと守っている業者です。

厳しい取り立てが来るようなことはないので、安心してください。

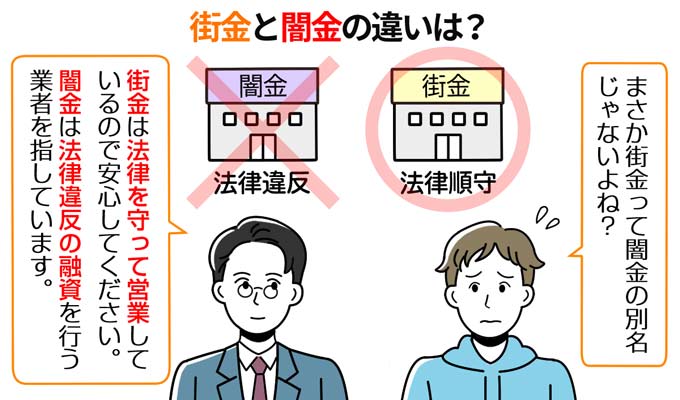

闇金との違い

闇金は、法律を無視して貸し付けをしているところがほとんどです。

そして法外な金利で返済を押し付けられ、返済が苦しくなると悪質な取り立てが行われます。

闇金に個人情報などを教えてしまうと、自分で返済ができなくなったとき、家族にも法外な金利の返済を求めることになります。

闇金を利用すると、今後の生活が非常に苦しくなるので、注意してください。

街金やサラ金は法律にのっとっており、闇金は法律を無視していると覚えておくとよいでしょう。

ブラックでもOK?街金の審査が甘いと言われる理由

街金の審査は、決して甘くありません。

先ほども説明したように、街金は法律にのっとってお金を貸し出しているからです。

返済見込みがない人だと、お金を貸せないと判断されます。

ブラックでもすんなりとお金を貸し出してくれるところは、闇金業者ではないかと疑ったほうがいいでしょう。

街金の審査が甘いと言われている理由は審査の内容が異なるからです。

街金は自社審査を実施している

街金は、大手消費者金融とは違う内容で融資の審査を実施しています。

審査の進め方が大きく異なるため、大手消費者金融では審査に落ちたものの、街金では審査に通過するケースもあります。

そのため街金だとお金が借りやすいという勘違いがおき、街金の審査が甘いと言われているのです。

街金の審査内容

街金の審査内容の具体例を紹介しますね。

街金の自社審査では、過去よりも現在の返済能力も判断材料の一部として利用します。

一方、大手消費者金融では、過去の職歴や返済履歴などを重視して審査します。

審査が甘いのではなく審査内容が異なるので、大手消費者金融の審査には通らず、街金の審査には通過する事例があるということです。

志塚行政書士FP事務所 / 志塚 洋介

街金の審査が甘いといわれる理由について説明されています。実際は街金の審査が甘いというわけではなく、大手消費者金融が過去の履歴を重視するのに対し、街金は現在の返済能力も含めて審査しているということです。

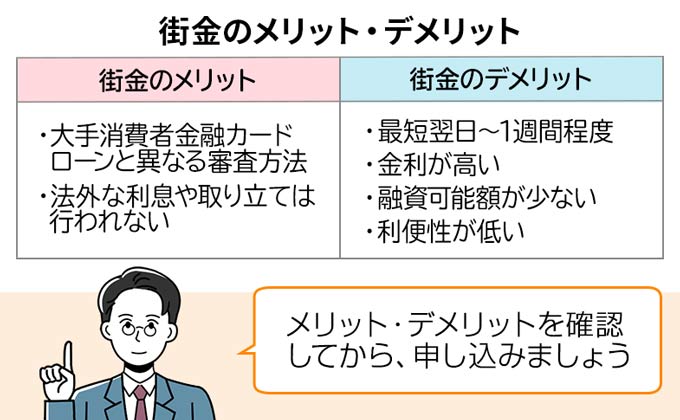

街金のメリット・デメリット

ここまで街金の概要や、街金の審査が甘いと言われる理由について解説しました。

「お金を借りたいから、さっそく街金に借り入れ申し込みをしよう!」と考えているかもしれませんが、一度冷静になりましょう。

街金に借り入れ申し込みをする前に、街金を利用するメリット・デメリットを確認しておいてください。

| 街金のメリット | 街金のデメリット |

|---|---|

|

|

ではメリットから順に解説します。

メリット① 大手消費者金融とは違う審査方法を実施している

先ほども説明したように街金では、大手消費者金融とは違う審査方法を実施しています。

そのため大手消費者金融では審査に通過できなくても、街金であれば通過できることもよくあります。

ただしここまでにお伝えしたとおり、街金の審査が甘いわけではありません。

自己破産直後の人であったり、過去に借金を返済しなかった人であったりする場合は、審査に通過することは難しいでしょう。

インターネットで「街金であれば、ブラックリストでも借りられる」と大々的に宣伝しているものもありますが、返済見込みがない人には融資を行いません。

「大手消費者金融には断られたけど、定職(アルバイトやパートも含む)にもついているし、過去に返済を踏み倒した経験がないよ」という人は、街金の審査に通過できる可能性が高いでしょう。

メリット② 闇金のように法外な金利や無理な貸し付けされる心配はない

街金は貸金業法と利息制限法、出資法を守って営業している金融機関の一つです。

それぞれの法律の内容は以下のとおりです。

| 法律 | 内容 |

|---|---|

| 貸金業法 | 過剰な貸し付けの禁止、金利の適正化を行い、借りて側を守るとともに、不適切な営業をしている貸金業者を取り締まる |

| 利息制限法 | 上限金利(貸付額に応じて15%~20%)を超える金利は無効になる |

| 出資法 | 利息制限法で定めた上限金利(20.0%)を超える金利で貸し付けをすると、刑事罰の対象とする |

つまり街金からお金を借りるときは、貸し出し金額やその金利が明確に定められています。

また無理な貸し付けをされることも、法外な利息を請求されることもありません。

反対に上記の法律を一つでも守らない貸金業者は、闇金である可能性が高いです。

つづいては街金のデメリットを解説します。

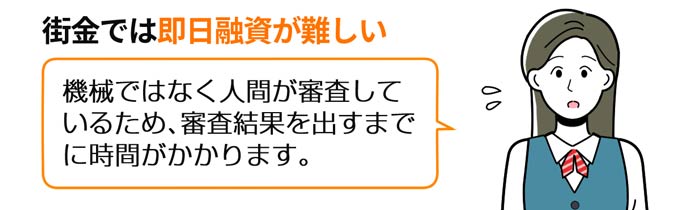

デメリット① 即日融資ができない

大手消費者金融では、最短3分で融資をしてくれるところもあります。

しかし街金では基本的に、即日融資できません。

街金が即日融資できない理由は2つあります。

- 人が審査を実施しているので、審査の結果が出るまでに時間がかかる

- 融資は銀行振込で実施されるので、金融機関の営業時間外に即日融資ができない

大手消費者金融が最短3分で融資可能な理由は、審査内容をコンピュータに入力し、審査が自動で実施されるためです。

いっぽう街金は自社審査をしていため、人が審査をする必要があり、審査の結果が出るまでに時間がかかります。

また街金の融資は、原則、銀行振込で行われます。

平日の15時以降、土日祝などの金融機関が営業していない時間は、融資を実行しても、振り込みが完了するのは次の営業日になります。

「どうしてもすぐにお金を借りたい」人は、街金以外のところからお金を借りましょう。

デメリット② 金利が高い

街金は貸金業者の中で比較すると、金利が高い貸金業者です。

街金の金利が高くなる理由は、貸し出しにリスクがあるためです。

というのも街金からお金を借りる人は、ほとんどの人が大手消費者金融や銀行のカードローンから審査落ちをしています。

“審査落ちする=返済に何らかの不安がある”人になるので、街金側としては、多少なりともリスクを負っていることになります。

そのため金利が高く設定されているのです。

金利の違いは、どれくらい利息に影響するのでしょうか。

10万円を12ヶ月で完済する場合の、利息の違いを比較してみました。

| 街金 | 大手消費者金融カードローン | 銀行カードローン | |

|---|---|---|---|

| 適用金利 | 年20.0% | 年18.0% | 年14.6% |

| 毎月の返済額 | 1万円 | 1万円 | 1万円 |

| 返済回数 | 11回 | 11回 | 11回 |

| 利息 | 約10,136円 | 約9,158円 | 約7,280円 |

※上の表の金利について、街金は本記事で取り上げている金利から一番高い金利を、消費者金融カードローンと銀行カードローンは大手の金利から一番高い金利を記載しています。

※上記の適用金利は一例です。利用するカードローンによって適用金利は異なります。

※利息はシミュレーションの結果のため、実際の数字とは異なる場合があります。

たかが数%の違いだと思っても、トータルしてみると大きな差になります。

金額が増えれば増えるほど、利息も大きくなります。

街金からお金を借りるとしても、計画的に返済して利息の負担を減らせるように工夫しましょう。

デメリット③ 借入限度額が低い

街金は大手消費者金融に比べ借入限度額が低いことも、街金のデメリットの一つです。

以下の表は、街金と大手消費者金融の借入限度額を比較したものです。

| 街金 | 大手消費者金融 | ||

|---|---|---|---|

| 社名 | 借入限度額 | 社名 | 借入限度額 |

| セントラル | 300万円 | アコム | 800万円 |

| ライフティ | 500万円 | アイフル | 800万円 |

| キャネット | 300万円 | プロミス | 500万円 |

街金と大手消費者金融の借入限度額が2倍~3倍程度違うとわかります。

「給料日までの数日の間だけ借りたい」人であれば、街金でも問題ないでしょう。

しかし大きな買い物や突然の出費が重なってしまって数十万円必要な場合は、街金では対応できないことが多いです。

デメリット④ 利便性が低い

街金は基本的に街中に会社があるので、申し込むときには通いやすく便利です。

いっぽうでお金を実際に借りるときの利便性が低いです。

大手消費者金融では全国各地にあるコンビニATMと提携していたり、インターネット上から申請できたりして利便性が高い傾向があります。

反対に街金では、借り入れ・返済方法、相談する際には直接店舗に出向く必要があるところも多くあります。

平日の昼間に時間が取れない人は、街金を利用するのは難しいでしょう。

このように大手消費者金融と比較すると、サービス面で大きく見劣りしてしまうのが現状です。

志塚行政書士FP事務所 / 志塚 洋介

おすすめの消費者金融と街金6選

ここまで街金のメリット・デメリットを紹介しました。

街金は自社審査を実施しているため、お金を借りやすいことを再認識できましたね。

とはいえ街金は、サービス面で大手の消費者金融よりも見劣りしてしまうのは事実です。

そこでここからは、審査通過に不安がある方に向けて、おすすめの大手消費者金融2社と街金4社を紹介します。

30代~50代に人気の高いSMBCモビット

SMBCモビットは、30代~50代の方に人気の高いカードローンです。

SMBCモビットは、30代~50代の方に人気の高いカードローンです。

SMBCモビットの主な特徴は以下のとおり。

- 三井住友カードが提供するカードローン

- 社名の由来は、モバイル(Mobile)とマネー(Money)のMoと、データの単位ビット(Bit)にちなんだ造語

- WEB完結申込なら原則電話連絡なし・郵送物なしで契約できる

- かつては「大人のモビット」というキャッチコピーを使っていた。

上記の特徴からSMBCモビットは、「情報リテラシーの高いミドル世代(30歳~54歳まで)に利用してほしい」と考えていることがわかります。

SMBCモビットなら10秒簡易審査が便利

またSMBCモビットは、申し込みから10秒で簡易審査の結果がわかるのがポイント。

もしまだSMBCモビットに申し込んだことがないのなら、街金に申し込む前に、いちどSMBCモビットの10秒簡易審査を試してみてください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短10秒簡易審査 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

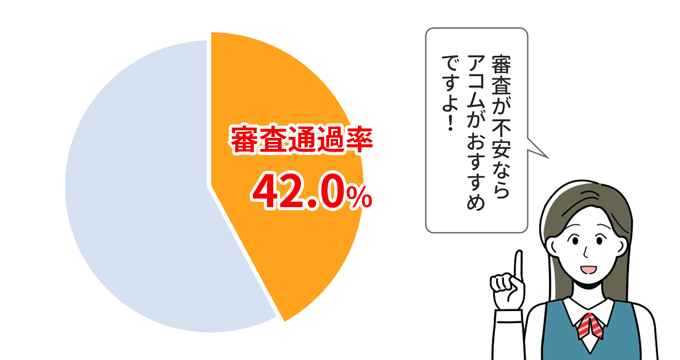

審査通過率41.7%!アコム

アコムの審査通過率は41.7%です。

ご覧のとおり、大手消費者金融カードローンの中で唯一、40%を超える審査通過率があります。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム |

41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク |

20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

アコムの審査にはまだ申し込んでいないという方は、街金の審査を受ける前にアコムに申し込むことをおすすめします。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則として お勤め先へ 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

セントラル

| 概要 | |

|---|---|

| 商品名 | セントラル |

| 利用限度額 | 1万~300万円 |

| 金利 | 4.80%~18.00% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.00% |

| 必要書類 | 運転免許証、顔写真付き身分証明書など |

おすすめの街金の1つ目はセントラルです。

セントラルをおすすめする理由は、街金でありながらもサービス内容が大手消費者金融と同じくらい充実しているためです。

セントラルのサービス内容を3つ紹介します。

- 自動契約機が用意されている

- 初回利用に限り30日の無利息サービス

- セブン銀行と提携を結んでいる

自動契約機が用意されている

セントラルでは無人契約機を導入し、即日融資を可能にしています。

先ほどデメリットのところで、街金は即日融資に対応していないと解説しました。

しかしセントラルは人ではなく自動契約機を導入することで、来店の必要がなくなり、独自の審査基準を適用させたうえで、即日融資を可能にしました。

初回利用に限り30日間の無利息サービス

大手消費者金融でも採用されている、初回利用者の30日間の無利息サービス。

セントラルでも同様のサービスがあります。

セブン銀行と提携を結んでいる

街金としては珍しく、セブン銀行と提携しています。

セブン銀行と提携することで、全国のセブンイレブンやイトーヨーカドーなどで借り入れ可能です。

対面で融資を行うところが多い中、セブンイレブンやイトーヨーカドーを使えることで、利便性が格段に上がります。

なおセントラルの金利は、最大年18.0%。

そのため金利が年20.0%であることが多い街金の中では、低めな金利設定です。

街金からお金を借りようとしている人にとってセントラルは、候補から外せない業者でしょう。

ライフティ

| 概要 | |

|---|---|

| 商品名 | ライフティ |

| 利用限度額 | 1,000円~500万円 |

| 金利 | 8.0%~20.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.00% |

| 必要書類 | 運転免許証(交付を受けていない方は健康保険証など) |

つづいて紹介するのは、柔軟な審査を実施している”ライフティ”です。

審査の通過率が街金の中でもトップクラスと言われている、ライフティ。

過去に債務整理をしている人や他社の審査に通過できなかった人も、ライフティの審査に通過しているケースがあるようです。

ライフティの魅力を3つ紹介します。

- 初回利用者には35日間の無利息サービス

- 1,000円単位で借り入れ可能

- セブン銀行と提携している

初回利用者は35日間の無利息サービス

ライフティをはじめて利用する人は、35日間の無利息サービスを実施しています。

大手消費者金融では、30日間の無利息サービスを実施しているところが多くありますが、35日という長さはなかなか見かけません。

1,000円単位で借り入れ可能

1万円単位で借り入れができる消費者金融が多い中、ライフティは1,000円単位で借り入れができます。

「少しだけお金を借りたい」人にとって、ライフティは魅力的ですね。

セブン銀行と提携している

ライフティもセントラルと同様、セブン銀行と提携しているため、セブンイレブンの銀行ATMで借り入れ・返済が可能です。

コンビニで返済できるのは、平日に時間が取れない人にとってありがたいサービスです。

ただし返済時にはATM手数料が発生するので、注意が必要です。

最大金利が高く利用限度額が低いので、少額を借りて35日以内に返済できる予定の人はライフティを検討してみましょう。

アロー

| 概要 | |

|---|---|

| 商品名 | アロー |

| 利用限度額 | 200万円まで |

| 金利 | 15.00%~19.94% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.94% |

| 必要書類 | 運転免許証などの本人確認書類と収入証明書 |

つづいて紹介するのは、名古屋市に拠点を構えるアローです。

アローの魅力は24時間、Webからの申し込みが可能なところです。

多くの街金では手続きを行う際に、来店が必要となります。

しかしアローでは、申し込みから借り入れまでWeb上で完結できるため、24時間いつでも自宅にいながらお金を借りられます。

また当日の13時までに振込依頼をすると、即日融資が可能です。

エイワ

| 概要 | |

|---|---|

| 商品名 | エイワ |

| 利用限度額 | 1万円~50万円 |

| 金利 | 10万円以上:17.9507% 10万円未満:19.9436% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 19.94% |

| 必要書類 | 顔写真付身分証明書、保険証、収入証明書類 |

つづいて紹介するのは、全国で25店舗も展開しているエイワです。

エイワの魅力を2つ紹介します。

- 人柄も審査内容に入れてもらえる

- 即日融資が可能

人柄も審査内容に入れてもらえる

エイワは借り入れの審査を行う際に、必ず店舗に出向いて担当者とお話をする必要があります。

自動で審査をしてもらうと時間が取られないので、便利ですが、入力した情報のみで審査されますよね。

いっぽうでエイワでは、入力情報だけでは審査落ちになりそうな内容でも、来店したときに返済する意思を見せられれば、審査に通過することがあります。

そして担当者が固定なので、返済を繰り返すうちにだんだんと仲良くなり、気軽に相談できる関係になるでしょう。

お金に関する悩みを気軽に相談できることは、メリットの一つです。

即日融資が可能

店舗の営業時間は平日9時~18時です。

この時間に店舗に出向ける人は、混雑具合にもよりますが、即日融資ができる場合もあります。

エイワは良くも悪くも、人をみて審査をします。

親身になって話をしてくれる人からお金を借りたいなら魅力的でしょう。

志塚行政書士FP事務所 / 志塚 洋介

大手消費者金融と違い、街金は一部銀行との提携や即日融資の有無などそれぞれのサービスの違いがはっきりしています。上記のおすすめ4社を中心に自分にとって利便性が高いと思う街金を選ぶとよいでしょう。

街金からお金を借りる際の注意点

街金からお金を借りるときは、以下の内容に注意する必要があります。

- ブラックだと審査に落ちることもある

- 街金は大手消費者金融よりもサービス内容が悪い

- 在籍確認無しで借りられない

- 無収入では借りられない

- 街金を装う闇金もいる

それぞれどのような内容なのか、詳しく解説します。

ブラックだと審査に落ちることもある

金融ブラックの場合、大手消費者金融では審査に通過することはまずありえません。

ただ街金であれば金融ブラックでも、ある条件を満たしていれば審査に通過することもあります。

その条件とは”定職についていること”です。

大手消費者金融では過去の実績をもとに審査を行いますが、街金だと過去の実績に加えて現在の返済能力も重視します。

定職と言っても、正社員でなければならないというわけでもありません。

アルバイトやパートなどの非正規社員、契約社員であっても後に解説する在籍確認ができれば大丈夫です。

しかし金融ブラックの内容が悪質である場合などは、お金を借りることは難しいです。

また金融ブラックになってしまった時点で、即日融資は望めない状況であると認識しておきましょう。

街金は大手消費者金融よりもサービス内容が悪い

街金は大手消費者金融と比べて、サービス内容がよくありません。

たとえば借り入れに関することでも、街金は大手消費者金融や銀行のカードローンに比べて金利が高いです。

また借り入れ・返済するには、わざわざ店舗に出向く必要があるところも多くあります。

大手消費者金融は一部上場企業が経営しているところも多く、経営が安定していますが、街金は規模も小さいので経営が安定しません。

街金からお金を借りるときは、基本的に大手消費者金融よりもサービス内容が悪いという認識をしておきましょう。

在籍確認無しで借りられることはない

「在籍確認って何?」と思った方はいませんか?

街金へ借り入れの申し込みを行う際には、職業や会社名を書く欄があります。

この欄は自分自身で記入するため、職業と会社名を本来勤めていない会社にしたり、でっちあげたりする人もいます。

しかしそのような人にお金を貸してしまうと、返済されることはまずないでしょう。

そこで重要になるのが”在籍確認”です。

在籍確認とは、申込者が記入した会社名に電話をかけて、本当に在籍しているのか確認をすることです。

在籍確認は、街金だけでなく大手消費者金融でも実施しており、在籍確認無しで審査を通過することはありません。

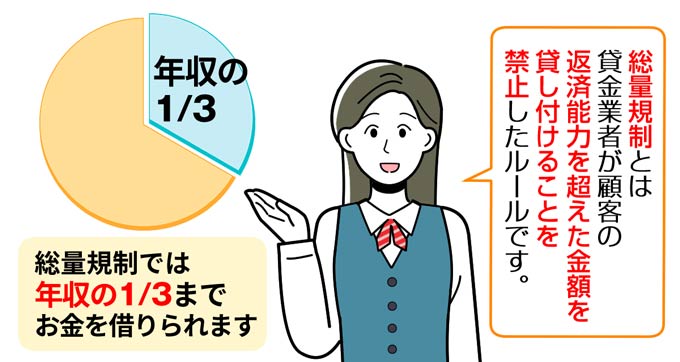

無収入では借りられない

専業主婦や転職活動中などで収入を得ていない人は、街金でお金を借りられません。

なぜなら”総量規制”という法律があるためです。

総量規制とは、年収の3分の1を超える貸し付けを禁止した法律で、過度な借り入れから利用者を守ることが目的です。

これは先ほど紹介した貸金業法と深く関わりがあります。

街金は総量規制の対象なので、専業主婦や転職活動中などで収入を得ていない人は、基本的にお金を借りられないので、注意しましょう。

街金を装う闇金もいる

街金からお金を借りるときに一番気を付けるべきことは、街金と間違えて闇金からお金を借りてしまうことです。

大手消費者金融はCMなどの広告を発信しているため、知名度が高いです。

いっぽうで街金は、広告を出していないことが多いので知名度が低く、闇金と違いが見分けにくくなっています。

街金と闇金が判別しにくいことを背景に、闇金は街金を装ってくることも考えられます。

「街金から借りたつもりだったのに、実際は闇金だった…」とならないように、以下で紹介する闇金の確認方法をチェックしてください。

志塚行政書士FP事務所 / 志塚 洋介

街金でも大手消費者金融と同様の審査項目や借入条件があります。返済能力がなければ審査に落ちてしまう可能性もありますので申し込みの際は十分注意しましょう。

また金利面など大手消費者金融との違いについても確認しておきましょう。

闇金かどうか見抜く方法

街金を装う闇金がいることを紹介しました。

ここでは利用しようとしている業者が、闇金であるかどうか見抜く方法について解説します。

登録貸金業者情報検索で確認する

店頭やWebサイトに記載のある電話番号を、金融庁の登録貸金業者情報検索入力ページで検索してみてください。

電話番号がない、検索をかけてみても表示されないところは、闇金だと判断して間違いないでしょう。

注意点として貸金業者として金融庁に認められていれば、闇金ではないとは言い切れません。

なぜなら、形式上は金融庁へ登録して正規の貸金業者であると装っている可能性もあるためです。

ではどうすれば金融庁へ登録されている業者を、闇金であるかどうか完全に見分けられるでしょうか?

以下で具体的な方法を紹介します。

金利の違いで見分ける

街金と闇金の一番大きな違いは、金利です。

街金は利息制限法と出資法によって、上限金利が以下のように定められています。

| 借入額 | 実質年率限度 |

|---|---|

| 10万円未満 | 20.0%以下 |

| 10~100万円未満 | 18.0%以下 |

| 100万円以上 | 15.0%以下 |

この実質年利を上回る金利でお金を貸してこようとしている業者は、闇金業者で間違いありません。

頭では理解していても、実際にお金を借りるときにはそこまで注意がいかず、そのまま契約してしまうこともあります。

また闇金業者の中には、金利をトイチ(10日で1割)・トサン(10日で3割)などとごまかして、実質年率を隠している業者もあります。

街金と契約するときは、金利に関する情報を丁寧にみておく必要があるでしょう。

審査なしを謳っているところ

どれだけ審査に通過できなくて困っていても、“審査無し”を謳っているところからお金を借りないようにしましょう。

しかし貸金業法などの法律を守る必要のある金融機関が、審査をしないわけがないからです。

つまり審査なしを謳う業者は、間違いなく闇金です。

闇金は多くの人に貸し出しを行いたいので、「審査無しで借りられる」などの甘い言葉をかけてきます。

誘惑に負けないようにしてください。

志塚行政書士FP事務所 / 志塚 洋介

闇金からお金を借りるともし何かがあったときに大変なことになりかねません。借り入れをしようとしている業者が登録されている貸金業者かどうか事前に調べてから借り入れを行うようにしましょう。

街金の審査に通らない4つの理由

街金の審査に通らないのは、何かしら理由があります。

ここでは考えられる理由について、4つ紹介します。

- 希望限度額を年収3分の1以上にしている

- 金融事故を起こした経験がある

- 短期間で複数の業者に申し込んだ

- 勤続年数が短い

街金の審査に通らなかった人やこれから街金申し込もうとしている人は、参考にしてください。

希望限度額を年収の3分の1以上にしている

「できるだけ多く借りたい」からといって、希望限度額を年収の3分の1以上にして申し込みをしていませんか?

街金などの貸金業者は総量規制により、年収の3分の1以上の貸し出しを行えません。

総量規制というのは、先ほど紹介したように申込者の借り過ぎを未然に防ぐものでしたね。

年収の3分の1というのは、これから申し込もうとしている業者1社だけでなく、現在借りているすべての貸金業者の額を合わせたものなので、注意してください。

仮に他の貸金業者で、すでに年収の3分の1以上の借り入れをしている場合、確実に審査落ちになります。

金融事故を起こした経験がある

街金の審査に通らない原因として、金融事故を起こした経験があることも考えられます。

金融事故とは、クレジットカードやカードローンの支払いを延滞・滞納のことを指します。

審査時には必ず信用情報を確認され、「申込者に返済能力とともに、これまでに返済ができなかったことはないか」などを判断されます。

延滞や遅延をしていると、「今後も繰り返すのではないか」と認識され、審査に通りづらくなるでしょう。

延滞や滞納など、金融事故の記録が残るのは5年です。

そのため街金の審査に通らない人は、5年の間に遅延や延滞をしてないかどうか確認してください。

ちなみに自分に金融事故歴があるかどうか、確認できる信用情報機関が3つあります。

- JICC(日本信用情報機構)

- CIC(割賦販売法・貸金業法指定信用情報機関)

- KSC(全国銀行個人信用情報センター)

審査が不安な人や審査になかなか通過できない人は、確認してみてもいいでしょう。

短期間で複数の業者にカードローンを申し込んだ

短期間で複数の業者にカードローンを申し込んでいる人も、審査に通らないことがあります。

複数の業者に申し込んでいる=何らかの理由で他社の審査に通過できていないことになりますよね。

そうなると貸し出しを行うリスクが高いと判断されて、新しく申し込んだ業者の審査に通りづらくなるのです。

「でも他の業者に申し込んだことなんて、バレないのでは?」と考えた人もいるでしょう。

実はカードローンに申し込んだことは、先ほどの信用情報機関に6ヶ月間記録されます。

つまり申し込んでから6ヶ月経過するまでは、新しく申し込んでも、審査に通りにくい状況がつづくでしょう。

勤続年数が短い

勤続年数が短いと、安定した収入がこれからもつづくかどうかわからないと判断されます。

そして安定した収入がないと、継続的に返済できないと判断され、審査に落ちてしまうでしょう。

つまり大事なのは、申込者が安定した収入があり、継続的に返済できる状況なのかということです。

消費者金融では安定性が重視されるので、少額でも毎月安定してお金を得られるようにしましょう。

志塚行政書士FP事務所 / 志塚 洋介

上記の4項目に当てはまる方は街金の審査に通らない可能性があります。この4項目に当てはまるかたは大手消費者金融でも審査に通らない可能性が高いため、ほかの手段でお金を調達しなければなりません。

ご注意ください。

街金でも借りられないならどうすればいい?

街金でもお金を借りられないのであれば、個人でお金を借りる方法はありません。

それではどうしてもお金に悩んでいる人は、どうするのがいいのでしょうか?

答えは「働いて給与を手に入れる」です。

お金を借りると返済する義務がありますが。労働すると自分の時間を売ってお金を得ることができます。

返済もしなくていい、使い方も自分の使いたいように使えます。

今日を凌ぐため消費者金融からお金を借りても、お金が増えることは考えにくいです。

今後のことも考えて、自分自身で働いてお金を手に入れる方法を探しましょう。

志塚行政書士FP事務所 / 志塚 洋介

街金で借り入れを行うことができない場合は、【借り入れ】でお金を調達することは難しいと考えてよいでしょう。基本的には働いてお金を得るべきでしょう。

まとめ

この記事では、街金の審査が甘いと言われている理由について解説しました。

たしかに大手消費者金融には通過できなくても、街金の審査に通過する人は多くいます。

それは街金の審査は甘いのではなく、大手消費者金融とは違う自社審査を実施しているためです。

街金からお金を借りるときには、注意点もいくつかあるので、この記事を参考にして申し込みを行いましょう。

志塚行政書士FP事務所 / 志塚 洋介

貸金業者の色々な呼称について正しく説明がされています。今まで違いが判らなかった方や間違って認識していた方はそれぞれの違いをここで知っておきましょう。