無職でも借りられる?ニート・失業中・専業主婦などでもお金を借りる方法

「安定した収入がなければお金は借りられない」とお考えの方も多いのではないでしょうか。

たしかに消費者金融や銀行では、無職の人がお金を借りるのは難しいでしょう。

しかし、公的融資や担保貸付など、安定した収入や職業のない人でもお金を借りる方法は存在します。

ここでは以下のようなケースに応じて、適した借入方法を解説します。

金融機関に融資を断られた人も、ぜひ本記事を参考にして、自分に合った借入方法を見つけましょう!

- 無職でも公的融資や担保貸付でお金を借りられる

- 少しでも収入があれば消費者金融を利用できる可能性がある

- 専業主婦は配偶者貸付かネット銀行のカードローンでお金を借りられる

- 内定を受けている学生は内定者ローンが利用できる

- 年金受給者は担保にできるものがないか要検討

- 少額の借入なら後払い決済サービスアプリも使える

工藤

無職・失業中の人がお金を借りるには?

現在まったく収入がない場合、基本的に金融機関からお金を借りることはできません。

そこで選択肢になるのが以下の方法です。

- 総合支援資金(生活福祉資金貸付制度)

- 福祉費(生活福祉資金貸付制度)

- 求職者支援資金融資

『就労意思のある人なら公的融資が受けられる』の見出しに移動する

- 生命保険の契約者貸付

- ゆうちょ銀行の貯金担保自動貸付

- 不動産担保ローン

- 質屋

- リースバックアプリ(cashari)

『担保にできるものがあれば無職でもお金を借りられる』の見出しに移動する

ひとつずつ順に解説します。

就労意思のある人なら公的融資が受けられる

全国の都道府県・市町村に設置されている社会福祉協議会は、低所得者・高齢者・障害者の生活を支えるため、生活福祉資金貸付を行っています。

- 社会福祉協議会とは?

- 民間の社会福祉活動を推進するため、社会福祉法に基づき設置されている非営利の民間組織。各都道府県・市町村に設置されており、福祉サービス・相談活動・ボランティアなどの福祉活動を行っています。

またハローワークで職業訓練を受けている方にも、公的な融資制度があります。

これらの制度は生活に困っている方の支援を目的としているので、無職の人でも、就労の努力をしていれば借入が可能です。

ここでは、とくに広い用途に利用が可能な以下の3点について説明します。

総合支援資金(生活福祉資金貸付)

生活福祉資金貸付のうち、生活を立て直すための費用を融資しているのが総合支援資金。

総合支援資金は以下の3つの区分に分かれています。

| 資金名 | 目的 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までのあいだに必要な生活費用 |

|

| 住宅入居費 | 住宅入居のための費用 (敷金・礼金など) |

一律40万円 |

| 一時生活再建費 |

|

一律60万円 |

※据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済。

※総合支援資金の利用にあたっては、すでに就職が内定している場合等を除いて、生活困窮者自立支援制度における自立相談支援事業の利用が要件になります。

生活を立て直すときに必要な幅広い費用に使えるうえ、連帯保証人がいれば無利子で借入ができます。

もし連帯保証人が見つからなくても、年率1.5%という金融機関よりはるかに有利な条件で融資を受けられます。

また複数の区分を同時に利用することも可能です。

「とにかくいまの生活を守らなければ」という状況の方は、まず総合支援資金が使えないか、お住まいの市区町村の社会福祉協議会に相談してみましょう。

総合支援資金の詳細な内容については、以下の記事でより詳しく紹介しています。

福祉費(生活福祉資金貸付)

社会福祉協議会が行う生活福祉資金貸付には、基本的な生活費以外にも、高額な一時的出費について融資が受けられる福祉費というものもあります。

福祉費が使える内容は以下のとおり。

- 生業を営むために必要な経費

- 技能習得に必要な経費及びその期間中の生計を維持するために必要な経費

- 住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費

- 福祉用具等の購入に必要な経費

- 障害者用の自動車の購入に必要な経費

- 中国残留邦人等に係る国民年金保険料の追納に必要な経費

- 負傷又は疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費

- 介護サービス、障害者サービス等を受けるのに必要な経費

- 及びその期間中の生計を維持するために必要な経費

- 災害を受けたことにより臨時に必要となる経費

- 冠婚葬祭に必要な経費

- 住居の移転等、給排水設備等の設置に必要な経費

- 就職、技能習得等の支度に必要な経費

- その他、日常生活上、一時的に必要な経費

生活福祉資金貸付の貸付条件は以下のとおりです。

| 資金名 | 貸付限度額 | 据置期間※1 |

|---|---|---|

| 福祉費 | 580万円※2 | 貸付けの日(分割による交付の場合には最終貸付日)から6月以内 |

| 償還期限 | 貸付利子 | 連帯保証人 |

| 据置期間経過後20年以内 |

|

原則必要 ただし、連帯保証人なしでも貸付可 |

※1 据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済する。

※2 資金の用途に応じて上限目安額を設定

かなり幅広い用途に利用できることがおわかりいただけると思います。

通常の生活費に困っているなら総合支援資金、突発的な高額の出費で困っているなら福祉費と覚えておくとよいでしょう。

福祉費の利用を考えている方は、お住まいの市区町村の社会福祉協議会にご相談ください。

求職者支援資金融資

失業してしまった場合、通常は雇用保険の基本手当(いわゆる失業手当)を受給しますよね。

職業訓練を受講している人であれば、失業手当とあわせて職業訓練受講給付金も受け取れます。

求職者支援資金融資は、職業訓練受講給付金だけでは生活費が不足する人に融資を行う制度です。

求職者支援融資資金の内容は以下のとおり。

| 貸付上限額 | 対象者 | 貸付利率 | 担保人・保証人 |

|---|---|---|---|

| 月額5万円 または月額10万円 (配偶者などの有無により異なる) |

以下の両方を満たす人

|

年3.0% | 不要 ただし指定する信用保証機関の利用が条件 |

- ※求職者支援資金融資要件確認書の交付要件

-

- 貸付を希望する理由が適当と認められる

- 貸付金を返済する意思があると認められる

- 暴力団員ではない

失業手当や職業訓練受講給付金で生活を維持できない場合は、金融機関よりはるかに低利率で融資を受けられますので、ハローワークへ相談してみてください。

工藤

Paradise Wave / 飯田 道子

とはいえ、公的融資という性質上、一般的な金融業とは異なり、審査の基準や生活に関する基準も厳しく条件が付されることになります。

さらに、お金を借りるまでの時間も長くなってしまうのがデメリットです。

担保にできるものがあれば無職でもお金を借りられる

無職の人がお金を借りるもうひとつの方法は、なんらかの担保を用意して融資を受けること。

- 担保とは

- 融資を受けた後、万が一返済ができなくなった場合の保証として、貸主に差し出す換金可能なもの。

通常、定職がないなど返済能力がない人は融資を受けられませんが、借入額に見合った担保がある場合は、返済のめどが立つためお金を借りられる場合があります。

ここでは以下の6つの方法をご紹介します。

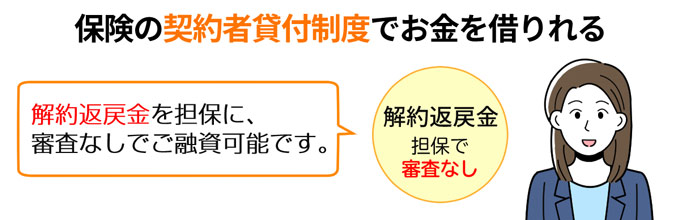

生命保険の契約者貸付

生命保険の契約者貸付は、生命保険の解約返戻金を担保にしてお金を借りる方法です。

- 解約返戻金とは

- 積立型の生命保険(終身保険・養老保険・学資保険など)を解約したときに、積み立てられた保険料の一部から戻ってくるお金です。解約返戻金の金額は、保険商品の価値や解約のタイミングなどによって決まります。

契約者貸付制度は積み立てた保険料を担保にしてお金を借りる仕組みなので、返済能力を確認するための審査が必要ありません。

保険会社によっては、Web申込を使って最短即日でお金を借りられます。

「そういえば保険を契約していたな」という人は、保険会社に確認してみましょう。

ただし解約返戻金のない掛け捨て型の保険は、契約者貸付制度がありませんので注意してください。

ゆうちょ銀行の貯金担保自動貸付

ゆうちょ銀行で定期貯金や定額貯金の口座を持っている人は、貯金担保自動貸付が利用できます。

貯金担保自動貸付は手続きさえ完了していれば、あとは通常貯金の残高以上に金額を引き出すだけです。

詳しい貸付条件は以下のとおり。

| 貸付上限額 | 貸付期間 |

|---|---|

| 預入金額の90%以内 ※総合口座1口座につき300万円まで |

貸付の日から2年 ※貸付の日から2年以内に担保とする貯金が満期を迎える場合は、その満期までの期間 |

| 返済方法 | 金利 |

| 貸付金額と利子の相当額を通常貯金に預入することで自動的に返済 貸付期間内であれば返済回数および1回あたりの返済額に制限なし |

|

たとえば定期貯金や定額貯金が10万円あるなら、通常貯金の残高がゼロであっても、9万円まで引き出せるわけですね。

「そういえば定期貯金してたな」といった方は、ぜひ利用してみてください。

不動産担保ローン

不動産担保ローンは、土地や住宅などを担保にして、金融機関からお金を借りる方法です。

無職の場合、仕事をしている人にくらべると審査がきびしくなる傾向はあるものの、借入できる可能性はあります。

担保になる不動産は主に以下のとおりです。

- 土地

- 一戸建て

- 区分所有建物(マンションなど集合住宅の一部分)

- 一棟の集合住宅

- 駐車場

など

不動産担保ローンには、以下のとおりメリット・デメリットがあります。

- 担保にする不動産の価値次第では高額の借入も可能

- 借入金の使い道が自由

- 他のローンに比べると金利が有利

- 借入期間を長く設定することができる

- 担保にする不動産を失う可能性がある

- 手続に手数料や時間がかかる

- どのように返済するか説明する必要がある

- 住宅ローンが残っている場合は融資が難しくなる

とくに気をつける必要があるのは、住宅ローンが残っているなど、先に抵当権が設定されている場合に融資が難しくなること。

- 抵当権とは

- 不動産を担保とするときに、貸主が不動産登記簿上で設定する権利。抵当権を登記することで、返済ができなくなった際、貸主は担保の不動産を競売し、未納金を優先的に回収できます。抵当権は複数設定することができ、競売になった場合は、原則として抵当権を設定した順番に売却代金の配当を受ける仕組みです。

先に住宅ローンなどの抵当権が設定されている場合(いわゆる第二抵当権の場合)、融資を断る金融機関も少なくありません。

また第二抵当での融資が可能な金融機関でも、不動産の価値から第一抵当の借入残高を引いた残額があまりない場合、多額の借入は期待できないでしょう。

銀行の不動産担保ローンで審査に落ちる場合は、以下のようなノンバンク業者の不動産担保ローン商品も検討してみてください。

| 事業者名 | 商品名 | 融資額 | 金利(実質年率) | 返済期間 | 抵当順位 | 申込 |

|---|---|---|---|---|---|---|

| セゾンファンデックス | フリーローン (不動産担保) |

100万円~3,000万円 | 年15.00%以下 | 5年~15年/60回~180回 | 不問 | |

| アサックス | 「個人向け」 不動産担保ローン |

300万円~10億円 | 年15.00%以下 | 最大30年/360回※ | 不問 |

※元金一括返済:期間3ヶ月~30年/回数3回~360回

元利均等返済:期間12ヶ月~30年/回数12回~360回

質屋

質屋とは、担保になる品物を預けるかわりに、現金を借りられる店舗です。

期限までに元本・利息のすべてを返済すれば、担保を返してもらえます。

質屋を利用するメリットは以下のとおりです。

- 担保があるので審査を行わず信用情報が考慮されない

- 店舗に担保を持ち込めばその場で現金を借りられる

- どうしても返済ができない場合は担保を諦めて返済を止められる(質流れ)

担保になる品物さえあれば、収入や職業の有無に関係なく融資を受けられるのが、質屋のよいところです。

質屋に預けるものというと、貴金属・ブランド品・腕時計のイメージですよね。

実はスマホ・タブレット・テレビ・カメラ・ゴルフクラブ・楽器・釣具など、意外なものを預かってくれる例もあります。

ただし質屋には以下のデメリットもあります。

- そもそも価値のある品物が必要

- 借りられる金額は担保の価値に比例する

- 返済が長期化すると利息が高額になりやすい

質屋の利息は月利で1%~5%が一般的です。(借入額によって変動)

質屋の利率の上限は質屋営業法で年利109.5%までとされており、返済が長期化すると消費者金融の数倍の利息を払うことにもなりかねません。

1ヶ月程度のごく短期間で返済できる目処がある場合に利用するのがよいでしょう。

リースバックアプリ(cashari)

cashariは、スマホから品物の査定を受けてお金を受け取るアプリです。

cashari公式サイトの画面

品物に値段をつけてお金を受け取るという点では質屋に似ていますが、品物を手元に残せるリースバックという方式をとっている点が違います。

cashariではまず品物を買い取ってもらい、利用者が買取代金を受け取りますが、利用者は利用料(リース料)を支払うことで品物を使い続けられます。

cashariが一度品物を買い取りそのまま利用者に有料で貸し出す、と考えるとわかりやすいですね。

3ヶ月の利用期間の終了後は、品物をどうするか以下の3つから選べます。

- あらかじめ設定された残存価格を支払うことで買い戻す

- 契約期間(リース期間)を延長する

- 品物を手放す

質屋と同様、収入や職業に関係なく現金が得られるので、価値のあるものを持っているなら検討してみてはいかがでしょうか。

工藤

Paradise Wave / 飯田 道子

一方のデメリットとしては、担保としてモノを提供するため、提供している間は自分のモノを自由に使えなくなりますし、借りたお金が返せないときには、担保として提供したモノは返ってきません。

担保貸付は便利な反面、家等の財産を担保にして返済できない場合は、人生が大きく変わってしまう可能性を秘めています。

少しでも収入がある人や退職前の人は消費者金融が利用できる

以下のような人は、定まった職がなくても消費者金融から借り入れできます。

- アルバイト・パートなどの収入がある

- 不動産収入・投資収入など副収入がある

- 退職は決まっているがまだ退職日を迎えていない

非正規雇用でも給料のある人や、副収入のある人は、返済能力を認められて融資を受けられるかもしれません。

またたとえば退職前の有給消化中など、退職日を迎えていない人であれば、退職金や残りの期間の給与から返済可能と判断される場合もあります。

大手消費者金融であれば原則として電話での在籍確認を行わないので、職場に不在で審査に落ちたり、職場にバレたりといった心配もほとんどありません。

とくに退職日が近い人は1日を争いますので、以下の表も参考に、最短即日融資が可能な大手消費者金融に申し込んでみるとよいでしょう。

| サービス名 | 融資スピード※1 | 貸付上限額 | 無利息サービス | 金利 | スマホATM | 申込 |

|---|---|---|---|---|---|---|

| アコム | 最短20分 | 800万円 | 契約日の翌日から30日間 | 年率3.0~18.0% | セブン銀行ATMのみ対応 | |

| プロミス | 最短3分 | 500万円 | 【初回借入】の翌日から30日間 | 年率4.5~17.8% | セブン銀行ATM、ローソン銀行ATMに対応 | |

| アイフル | 最短18分 | 800万円 | 契約日の翌日から30日間 | 年率3.0~18.0% | セブン銀行ATM、ローソン銀行ATMに対応 | |

| SMBCモビット | 最短15分 | 800万円 | なし | 年率3.0%~18.0% | セブン銀行ATM、ローソン銀行ATMに対応 | |

| レイク | 最短25分 | 500万円 | ※2 | 年率4.5%~18.0% | セブン銀行ATMのみ対応 |

※1 お申し込み時間や審査によりご希望に沿えない場合がございます。

※2 初回契約日の翌日から最大60日(初めて借入の方限定+WEB申込の場合)

※2初回契約日の翌日から最大30日(初めて借入の方限定+電話申込、来店申込の場合)

※2初回契約日の翌日から最大180日(初めて借入の方限定+借入額のうち5万円分が無利息)

以下の記事ではとくにおすすめの消費者金融について詳しく解説しているので、ぜひ参考にしてください。

専業主婦で収入がない場合は配偶者貸付か銀行カードローン

専業主婦(主夫)でも、パートなどで収入があれば消費者金融でお金を借りることが可能です。

『少しでも収入がある人や退職前の人は消費者金融が利用できる』の見出しに移動する

いっぽうで収入がまったくない主婦の方は、以下に紹介する配偶者貸付か、専業主婦でも利用できる銀行カードローンの利用を検討しましょう。

配偶者貸付

通常、消費者金融は貸金業法で定められた総量規制の対象になっているため、まったく収入がない人に対して融資をすることができません。

- 総量規制とは

- 過度な借入から消費者を守るため、貸金業者に対して、申込者の年収に対して貸付額が3分の1を超える場合、貸付を禁止することが貸金業法で定められています。申込者が無収入の場合、基準となる年収がゼロになるので、貸金業者は法的に融資できません。

配偶者貸付は、定職についていない専業主婦であっても、配偶者の収入と合算して年収の3分の1までお金を借りられる例外的な制度です。

配偶者貸付に対応している消費者金融のなかでも、とくにおすすめなのがベルーナノーティス。

ベルーナノーティスの公式サイト画面

ベルーナノーティスのサービス内容は以下のとおりです。

| 業態 | 融資スピード※ | 配偶者の同意 |

|---|---|---|

| 消費者金融 | 最短即日 | 必要 |

| 貸付限度額 | 金利 | 無利息期間 |

| 300万円 | 年4.5%~18.0% | 借入日の翌日から14日間 |

※お申込時間や審査によりご希望に添えない場合がございます。

ベルーナノーティスは通信販売グループの企業ということもあり、女性への融資にも積極的です。

無利息期間も設定されているため、専業主婦の方は上手に利用すれば、返済の負担を抑えながら借入ができるでしょう。

ただしベルーナノーティスに限らず、配偶者貸付には収入のある配偶者の同意が必要です。

どうしても配偶者に借入を知られたくないという人は、次に紹介する、専業主婦でも利用できる銀行カードローンを検討してみてください。

専業主婦でも利用できる銀行カードローン

専業主婦がお金を借りたいのは、生活費が足りないときなど、なかなか配偶者に相談しにくい状況が多いですよね。

どうしても配偶者に相談するのが難しい方は、専業主婦への融資にも前向きな銀行のカードローンに申し込みましょう。

SBI新生銀行公式サイトの画面

三井住友銀行やみずほ銀行などといったいわゆるメガバンクは、専業主婦への融資を行っていません。

いっぽうで比較的新しいネット銀行は、認知度を高めて利用者を増やしたい狙いもあり、専業主婦の申込を受け付けている場合があります。

収入証明書なしに借入ができるのは50万円までになるものの、本人に仕事がないため原則として在籍確認がなく、配偶者に内緒で借りられるかもしれません。

以下に専業主婦への貸付を行っているネット銀行を紹介します。

| 金融機関名 | 業態 | 融資スピード※ | 配偶者の同意 | 貸付限度額 | 金利 | 無利息期間 | 申込 |

|---|---|---|---|---|---|---|---|

| PayPay銀行 | 銀行 | 最短翌日 | 不要 | 1~1,000万円 | 年1.59~18.0% | 初回借入日から30日間 | |

| イオン銀行 | 銀行 | 最短翌日 | 不要 | 10~800万円 | 年3.8%~13.8% | なし | |

| SBI新生銀行 | 銀行 | 最短翌日 | 不要 | 1~500万円 | 年4.5%~14.8% | なし | |

| セブン銀行 | 銀行 | 最短2~4営業日 | 不要 | 10~300万円 | 年12.0%~15.0% | なし |

配偶者にバレないかどうしても心配な主婦の方は、申込の際に念のため問い合わせてみるとよいでしょう。

学生でもお金を借りられる?

学生の方もアルバイトなどで収入があれば、消費者金融での借り入れが可能です。

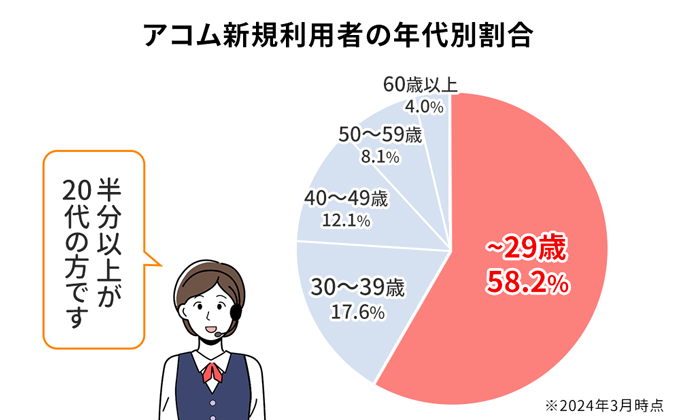

とくに大手消費者金融のアコムは、以下のとおり20代の若者にも積極的に融資しています。

収入がある学生の方は、まずアコムに融資を申し込んでみるとよいでしょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に添えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

消費者金融については、本記事の以下の見出しで詳しく解説しています。

『少しでも収入がある人や退職前の人は消費者金融が利用できる』の見出しに移動する

いっぽうで貸金業法に定められた総量規制のため、収入のない学生は貸金業者から融資を受けることはできません。

例外として、企業から内定を受けている場合に利用できる内定者ローンについて次項で解説します。

また本記事で解説している以下の借入方法では、就労状況に関係なく借り入れできるので、あわせて検討してみてください。

就職活動で内定を受けていれば内定者向けローンが利用できる

就職活動を終えて内定を受けている学生の方は、就業前でも、銀行の就職内定者向けローン商品を利用できるかもしれません。

就職内定者向けローンは、消費者金融カードローンに比べて金利が有利といったメリットもあります。

以下は就職内定者向けローンのサービス内容の例になります。

| 金融機関名 | 商品名 | 融資限度額 | 金利 | 据置期間※ | 返済期間 | 地域要件 |

|---|---|---|---|---|---|---|

| 武蔵野銀行 | むさしのスーパーフリーローン(学生専用) | 10万円~30万円 | 年2.5%~9.5% | 就職6ヶ月前から 就職後3ヶ月まで |

6ヶ月~5年以下(据置期間含む) | 就職後、埼玉県内または東京都内に勤務先もしくは自宅がある方 |

| 東海ろうきん | みらいず | 10万円~100万円以内 | 年4.7% | 初任給支給月まで最高6ヶ月以内 | 1年以上5年以内(据置期間含む) | 内定先の勤務地が愛知・岐阜・三重県内にある方 |

| 静岡ろうきん | 就職内定者応援ローン | 最高100万円 | 変動金利:年3.7% 固定金利:年2.5% |

初任給支給月まで | 最高10年(据置期間含む) | 静岡県内に住んでいる、もしくは静岡県内に就職をする方 |

※据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済する。

初任給が支給されるまでは、利息のみの返済でよいため、現時点では収入がない学生の方でも、ムリなく返済をしやすいと言えるでしょう。

いっぽうで就職内定者向けローンは、居住地もしくは勤務地が限定されている場合がほとんどなので、お住まいの地域に対応するサービスがあるか確認する必要があります。

Paradise Wave / 飯田 道子

とはいえ、借りたお金は返さなければなりません。

収入がない、少ないのなら、借りるのではなく、収入を得ることで資金調達を考えた方が良いでしょう。

具体的には緊急時なら日払いのアルバイトをする、副業をして収入を得ることを検討して下さい。

資金が必要な日までに時間があるなら、普通にアルバイトやパートで働き収入を得ましょう。

年金受給者がお金を借りるなら?

以前は、年金を受給している高齢者を対象とした年金担保貸付の制度がありましたが、令和4年3月末で廃止されています。

年金以外の収入がある高齢者の方であれば、以下のとおり年齢の上限はありますが、消費者金融から借り入れできる可能性があります。

| 消費者金融名 | 年齢の上限 |

|---|---|

| アコム | 満72歳まで |

| プロミス | 満74歳まで |

| アイフル | 満69歳まで |

| SMBCモビット | 満74歳まで |

| レイク | 満70歳まで |

消費者金融については、本記事の以下の項目で詳しく解説しています。

『少しでも収入がある人や退職前の人は消費者金融が利用できる』の見出しに移動する

年金以外に収入がない方は金融機関からの借入ができないので、なんらかの担保を用意してお金を借りることを検討しましょう。

『担保にできるものがあれば無職でもお金を借りられる』の見出しに移動する

ここでは上記のほか、とくに高齢者を対象として、不動産を担保に融資を行う以下2点の仕組みについて解説します。

リバースモーゲージ

リバースモーゲージとは、高齢者を対象として、住居を担保に融資を行う金融商品です。

リバースモーゲージ商品の紹介ページ画面

通常の不動産担保ローンと異なるのは、毎月の返済は利息分に対してのみ支払えば良く、借入人の死亡後に自宅を売却することで一括返済するという点。

担保になる不動産さえあれば、自宅に居住したまま月々の返済額を抑えて借り入れできるので、とくに以下のような人に適した借入方法と言えるでしょう。

- 相続人(子どもなど)がいない人

※相続人がいないとリバースモーゲージを利用できない金融機関もあります - 相続人に自宅を残す必要がない人

- 住宅ローンの返済が苦しいので借り換えしたい人

いっぽうでリバースモーゲージには以下のようなデメリットもあるので、長所・短所を正しく理解したうえで、利用を検討してください。

- 不動産評価額や融資限度額が低めに見積もられる

- 不動産の価値が下落すると貸付限度額を見直される場合がある

- マンションは担保にできない場合がある

不動産担保型資金貸付(生活福祉資金貸付制度)

社会福祉協議会が運営する生活福祉資金貸付のひとつとして、低所得の高齢者世帯に対し自宅などの不動産を担保に融資を行う、不動産担保型生活資金の制度があります。

不動産担保型生活資金は、通常の低所得者向けと要保護世帯向けの2つの区分にわかれています。

市区町村の社会福祉協議会が窓口になっているので、まずは以下の解説を読んでみて、活用を検討する方は相談してください。

通常の不動産担保型生活資金

通常の不動産担保型生活資金は、低所得の高齢者世帯に対して、不動産を担保として生活資金を融資する仕組みです。

具体的な貸付内容は以下のとおり。

| 貸付限度額 | 貸付期間 | 据置期間※ |

|---|---|---|

|

借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 | 契約の終了後 3月以内 |

| 返済期限 | 貸付利率 | 連帯保証人 |

| 据置期間終了時 | 年3%または長期プライムレートのいずれか低い利率 | 必要 ※推定相続人のなかから選任 |

※ 据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済。

不動産担保型生活資金の特徴は、借入をした本人が亡くなった後に、不動産を処分するなどして相続人が返済することが前提になっている点です。

貸付元利金が貸付限度額を上回らない限りは、本人の存命中に返済の義務がないため、生活に困っている高齢者の方には非常に心強い制度でしょう。

要保護世帯向け不動産担保型生活資金

生活に困窮している人のなかには、自宅を所有しているために生活保護を受けられない人もいます。

こうした人に生活資金を融資するのが、要保護世帯向けの不動産担保型生活資金です。

具体的な貸付内容は以下のとおり。

| 貸付限度額 | 貸付期間 | 据置期間※ |

|---|---|---|

|

借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間 | 契約の終了後 3月以内 |

| 返済期限 | 貸付利率 | 連帯保証人 |

| 据置期間終了時 | 年3%または長期プライムレートのいずれか低い利率 | 不要 |

※ 据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済。

基本的な仕組みは通常の不動産担保型生活資金と変わりません。

いっぽうで貸付限度額の算定基準に建物の評価額も含んでいる点や、連帯保証人が不要な点で、より借り入れする人に有利な内容になっています。

なお貸付元利金が貸付限度額を上回った場合は、担保にしていた自宅を売却し、生活保護が適用されるようになります。

少額の借入をしたい人はアプリで借りるのもあり

「買い物のために数万円の借入をしたい」という人であれば、後払い決済サービスアプリを利用するという手段があります。

現金での引き出しはできず、限度額も5万円ほどではあるものの、手元に現金がなくてもアプリに残高をチャージし、翌月末払いにできます。

後払い決済サービスアプリのメリットは以下のとおり。

- 手続が簡単にアプリ上で完結する

- 利用前に信用情報機関への照会を行わないものが多い

(利用するごとに利用実績などから短時間の審査をするものが多い) - 申込後すぐに後払いを利用できるものが多い

- 審査の際に在籍確認がないので周りにバレにくい

- 誰でもVisa加盟店でクレジットカードのように利用できる

- 信用情報機関とは?

- 金融機関が利用者の返済能力調査を行えるよう、利用者の信用情報の収集と提供を行う機関。主に株式会社日本信用情報機構(JICC)・株式会社シー・アイ・シー(CIC)・全国銀行個人信用情報センター(KSC)の3社があり、3社の間でも信用情報が共有されています。

後払いを利用するたびに審査はあるいっぽう、過去の信用情報を参照しないサービスもあるので、無職の人でも借り入れできる可能性があります。

以下に無職でも借り入れできる可能性があるサービスを挙げるので、参考にしてください。

| アプリ名 (後払いサービス名) |

アプリアイコン | 融資スピード | 後払い残高の現金引出 | 返済方法 | 分割払い | 限度額 | 利用手数料 | 審査 | ダウンロード |

|---|---|---|---|---|---|---|---|---|---|

| バンドルカード (ポチッとチャージ) |

即日可能 | 不可 |

|

不可 | 3,000円~5万円 | 510円~1,830円 | チャージ時に都度審査 | ||

| Kyash (イマすぐ入金) |

即日可能 | 不可 |

|

不可 | 3,000円~5万円 | 500円~1,800円 | チャージ時に都度審査 | ||

| B/43 (あとばらいチャージ) |

カード発行まで7~9日程度 カード到着まで利用不可 |

不可 |

|

不可 | 3,000円~5万円 | 500円~1,800円 | チャージ時に都度審査 | ||

| ultra Pay (ミライバライ) |

即日可能 | 不可 | コンビニ払い | 不可 | 3,000円~5万円 | 500円~1,800円 | チャージ時に都度審査 |

後払い決済サービスアプリについては、以下の記事でさらに詳しく解説しています。

工藤

お金に困っても絶対にやってはいけないこと

ここまで紹介してきたとおり、無職の人がお金を借りるためには、限られた方法から自分に適したものを探す必要があります。

いっぽうでお金に困っている人が、違法な業者や不正な手段に手を出してしまう場合もあります。

どんなにお金に困っていても、まずは一呼吸おいて、以下の注意事項をよく読んでみてください。

闇金から借りるのは百害あって一利なし

「無職でもOK」「審査なし」といった甘いフレーズを掲げる業者は、違法な闇金の可能性があります。

貸金業者は以下のとおり、貸金業法で申込者の返済能力を調査する義務があるので、まったく審査せずに融資することはありえません。

貸金業法 第十三条(返済能力の調査)

第一項 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

違法業者に対して返済義務はないものの、関われば必ず自分や周りの人に実害がおよびます。

違法業者に頼らずとも、本記事で紹介したとおりさまざまな手段があるので、闇金には近寄らないようにしましょう。

クレジットカードの現金化は規約違反

クレジットカードの現金化とは、クレジットカードのショッピング枠を使って、いわゆる現金化業者から現金を受け取ること。

クレジットカードの現金化が違法なわけではありませんが、クレジットカード会社の規約違反になります。

発覚すると退会処分を受けるだけでなく、信用情報にも傷がつく、債務整理のときに自己破産できなくなるなど、大変リスクの大きい行為です。

あえて利用するメリットはありませんので、覚えておきましょう。

SNSなどを通じた個人間融資は違法の可能性あり

SNSやインターネット掲示板を通じた個人間融資も利用してはいけません。

個人がSNSやインターネット掲示板で融資を行うことは、貸金業法に抵触するおそれが高く、犯罪行為に巻き込まれる可能性もあります。

融資を申し込むときに虚偽の申告をする

金融機関などに融資を申し込む際、無職であることを隠すなど、虚偽の申告をするのは危険です。

発覚すれば審査に落ちるだけでなく、信用情報にも傷が残ることになります。

また仮にその場は審査に通ったとしても、あとから発覚すれば、一括返済を求められることがあります。

審査は申込者を過度な貸付から守るために行うものなので、自分のためにも適切に申告をしましょう。

【専門家取材】無職の借入についてお伺いしました

無職の借入について、気になることを筆者が専門家に取材してみました!

ぜひ融資を申し込む前に確認してみてください。

工藤

無職の方がどうしても資金を必要とする場合に、まずどのような資金調達方法を検討すべきでしょうか?

飯田

お金を借りる前に、自分で働いて資金を準備することを考えることが大切です。それでも資金が足りないときには、身内や親しい人からお金を借りられないか相談して下さい。それが難しいときには、金融業者からお金を借りることを検討します。

工藤

一般的に公的融資のほうが民間に比べて利息などの負担が小さく済むと思われますが、民間の借入先を検討すべきなのはどのような方でしょうか?

飯田

利息のみを考えると、公的融資の方にメリットがあるのですが、融資までに時間がかかる、条件が厳しいことがデメリットです。緊急でお金を借りたい人なら、即日融資が可能、無利息期間のある消費者金融等を良いでしょう。

工藤

無職の方が借入を検討する際に注意すべき点があれば解説をお願いいたします。

飯田

無職で借りることができても、返済することができなければ後々大きなトラブルに発展することになります。特に無審査等を謳っている貸金業者の場合、違法であったり、闇バイトであったりする可能性があるので、正規の貸金業者であるのか、慎重に対処しなければなりません。

まとめ

本記事では、無職がお金を借りる方法について以下のとおり解説しました。

- 無職でも公的融資や担保貸付でお金を借りられる

- 職業訓練を受けているにはハローワークで融資を行っている

- 少しでも収入があれば消費者金融を利用できる可能性がある

- 専業主婦は配偶者貸付かネット銀行のカードローンでお金を借りられる

- 内定を受けている学生は内定者ローンが利用できる

- 年金受給者は担保にできるものがないか要検討

- 少額の借入なら後払い決済サービスアプリも使える

現在仕事がない方も、適切に方法を選べば、お金を借りる方法がないわけではありません。

生活の立て直しや就職活動が終わるまで、ぜひ本記事の内容をお役立てください。