PayPay銀行カードローンの審査は厳しい?審査通過のポイントや審査時間を解説

PayPayからお金を借りるには、PayPay銀行カードローンの審査に通過しなければなりません。

PayPay銀行カードローンの審査は厳しいため、審査通過するには一定の基準を満たす必要があります。

この記事で紹介する審査の内容を押さえて、審査通過の可能性を引き上げましょう!

田中

PayPay銀行カードローンの審査は厳しい

PayPay銀行カードローンの審査は、仮審査と本審査の2段階です。

そしてそれぞれの審査基準は、決して甘くありません。

銀行カードローンは金融庁から過剰融資を指摘された過去があり、2017年以降はとくに審査基準を厳格にしているからです。

金融庁が行っている、銀行カードローンのフォローアップ調査結果をご覧ください。

| 審査の厳格化 | 前回調査 | 今回調査 |

|---|---|---|

| 収入証明書の取得基準 (限度額50万円超、もしくはより厳しい基準) |

91% (118行中108行) |

96% (120行中116行) |

| 融資額の上限設定 | 88% (118行中105行) |

95% (120行中114行) |

銀行カードローンの収入証明書の取得基準、融資額の上限設定、いずれも厳格化する銀行の割合が増えています。

過剰融資への対策としてPayPay銀行カードローンでは、収入証明書の提出条件を以下のように厳格化しているのが現状です。

| 日付 | 収入証明書の提出条件 |

|---|---|

| 2014年7月28日まで | 限度額200万円超 |

| 2014年7月29日から | 限度額300万円超 |

| 2022年6月28日時点 | 限度額50万円超※ PayPay銀行カードローンと他社の貸金業者との借入総額が100万円を超える場合 |

※2022年6月28日、PayPay銀行カードローンへの問い合わせで確認/Web申込フォームでも確認可能

上記のことから、PayPay銀行カードローンの審査は、厳しくなっていると予想できます。

- PayPay銀行カードローンの基本情報

-

PayPay銀行カードローンの商品概要 金利 年1.59%~18.0% 限度額 最高1,000万円 資金使途 原則自由(事業性資金は除く) 借入方法 - スマホアプリ

- Web

- ATM

返済方法 - 口座からの自動引き落とし

- Web・ATMより追加返済が可能

契約期間 3年 年会費・手数料 無料 無利息サービス あり(初回借入日より30日間) 利用条件 - 申込時の年齢が20歳以上70歳未満の方

- 仕事をしており、安定収入がある方

- PayPay銀行の普通預金口座を持っている個人の方

- 一定の審査基準を満たしており、保証会社の保証が受けられる方

運営元 PayPay銀行株式会社(Zフィナンシャルグループ)

PayPay銀行カードローンは消費者金融カードローンよりも審査が厳しい

PayPay銀行カードローンの審査は、PayPay銀行カードローンの審査と、保証会社であるSMBCコンシューマーファイナンス株式会社の審査通過が必要です。

いっぽう消費者金融カードローンは、自社のみの審査に通過すれば利用できます。

そのため2社の審査通過が必要なPayPay銀行カードローンのほうが、1社の審査通過で可能な消費者金融カードローンよりも審査が厳しいと予想できるのです。

- 保証会社とは?

- 保証会社とは、利用者が借りたお金を返済できなくなった際、利用者に代わってカードローン会社に返済する保証業務(代位弁済)をしている会社です。

保証会社としても、代位弁済を行わないで済むように、申込者を審査しています。

※代位弁済が行われても、利用者の返済義務がなくなるわけではありません。

利用者から借入金額を回収するのが、銀行から保証会社に変わるだけなので誤解しないようにしましょう。

審査が不安なら大手消費者金融を利用する

大手消費者金融は審査通過率を公表しており、各カードローンの審査通過率がわかります。

| カードローン名 | 審査通過率 (2024年4月~2024年6月) |

|---|---|

| アコム |

41.7% |

| アイフル | 36.2% |

| プロミス | 35.9% |

| レイク |

20.6% |

| 公開中の4社の平均 | 34.4% |

※上記のいずれも2024年4月~2024年6月の数値

※アコム・アイフル・レイクは、各社が公表している2024年4月~2024年6月の申込数・新規顧客数に基づき、フィンクル編集部が独自に算出

※「公開中の4社の平均」は、各社が公開している申込数・新規顧客数・成約率に基づき、フィンクル編集部が独自に概算

上記のとおり、大手消費者金融で審査通過率(審査に通過できる割合)がもっとも高いのはアコムです。

アコムは「は・じ・め・て・の♪アコム♪」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

以下でアコムとPayPay銀行カードローンを比較したので、参考にしてください。

| 比較項目 | アコム | PayPay銀行カードローン |

|---|---|---|

| 審査通過率 | 41.7% | 非公表 |

| 無利息サービス | 最大30日間無利息 | 最大30日間無利息 |

| 融資スピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

最短翌営業日 |

| 金利 | 年3.0%~年18.0% | 年1.59%~年18.0% |

表のとおり、アコムにはPayPay銀行カードローンにはないメリットが多いとわかります。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの審査について詳しく知りたい人は、以下の記事を参考にしてください。

志塚行政書士FP事務所 / 志塚 洋介

PayPay銀行カードローン2段構えの審査であることに加え、銀行カードローンですので審査は厳しめであると考えられます。

その点消費者金融カードローンは審査通過率が高いとされていますので、自分の信用力に不安のある人は消費者金融カードローンの利用を検討しましょう。

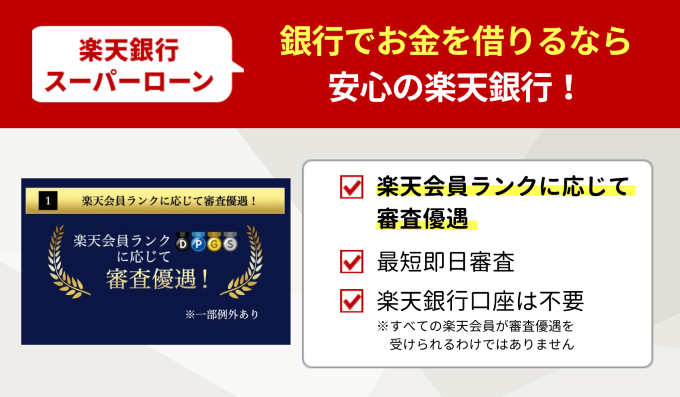

銀行から借りたいなら楽天銀行スーパーローンがおすすめ

上記のように考えている人は、楽天銀行スーパーローンを利用してはいかがでしょうか。

なぜなら楽天銀行スーパーローンは、【楽天会員ランクに応じて審査優遇がある】と明言しているからです。

そのためPayPay銀行カードローンより審査通過のチャンスが大きいでしょう。

※必ずしもすべての楽天会員が審査優遇を受けられるわけではありません

なお楽天銀行カードローンの上限金利は年14.5%(通常時)です。

| カードローン商品 | 金利 |

|---|---|

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| PayPay銀行カードローン | 年1.59%~18.0% |

少しでもお得にお金を借りたい人は、楽天銀行スーパーローンを利用するのがおすすめですよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% 年0.95%~7.25% |

最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

WEBお申込期間:2025年2月3日(月)17:00~2025年5月1日(木)16:59

入会期間:2025年2月3日(月)~2025年5月16日(金)

キャンペーン金利適用期間:2025年2月3日(月)~2025年7月11日(金)

楽天銀行スーパーローンの審査について詳しくは、以下の記事後ご確認ください。

借入診断シミュレーション

カードローンに申込む前に借入可能かどうか診断してみましょう。

4つの項目を入力し、「診断開始」ボタンを押してください。

PayPay銀行カードローンの利用条件

PayPay銀行カードローンを利用するには、以下の利用条件をすべて満たす必要があります。

- 注釈

- *1 借り入れられるのは満73歳の誕生月翌月1日まで、以降は新規借入不可

*2 配偶者の安定収入でも申込可/年金による一定収入でも申込可

*3 普通預金口座とカードローンの同時申込可/法人・個人事業主口座ではカードローンの利用不可

*4 保証会社による保証で担保・保証人なし

それでは順番に見ていきましょう。

申込時の年齢が20歳以上70歳未満の方

PayPay銀行カードローンへ申し込めるのは、申込時の年齢が20歳以上70歳未満の方です。

成年年齢であっても18歳・19歳の方、70歳以上の方は申し込めません。

仕事をしており、安定収入がある方

PayPay銀行カードローンを利用するには、仕事をしており、安定した収入が必要です。

ただし年収200万円・300万円以上といった利用条件はありません。

年収が少なめでも毎月安定した収入があれば、アルバイト・パートの方でも申し込めます。

PayPay銀行の普通預金口座を持っている個人の方

PayPay銀行カードローンを利用するには、PayPay銀行の普通預金口座の開設が必須です。

口座なしの方は、口座開設とカードローンとの同時申込ができます。

またPayPay銀行カードローンは個人向けの商品となっており、法人・個人事業主口座では利用できませんよ。

一定の審査基準を満たしており、保証会社の保証が受けられる方

PayPay銀行カードローンを利用するには一定の審査基準を満たしており、保証会社による保証が必要です。

保証会社はSMBCグループのSMBCコンシューマーファイナンス株式会社。

SMBCコンシューマーファイナンス株式会社の保証により、担保・保証人なしで申し込めます。

以上紹介した4つの条件を満たすと、PayPay銀行カードローンの利用が可能です。

ただし4つの条件を満たしているからといって、必ずPayPay銀行カードローンの審査に通過するわけではありません。

そこで次に、PayPay銀行カードローンの審査に通過するポイントを3つ紹介します。

FP相談室マネー&キャリア 代表 / 大内 優

志塚行政書士FP事務所 / 志塚 洋介

PayPay銀行カードローンの利用条件が書かれています。申し込みを考えている方は、まずはこの条件を満たすかどうかを確認してください。

PayPay銀行カードローンの審査に通過するためのポイント3つ

PayPay銀行カードローンの審査に通過するためのポイントは、以下の3点です。

それぞれのポイントについて詳しく解説していきましょう。

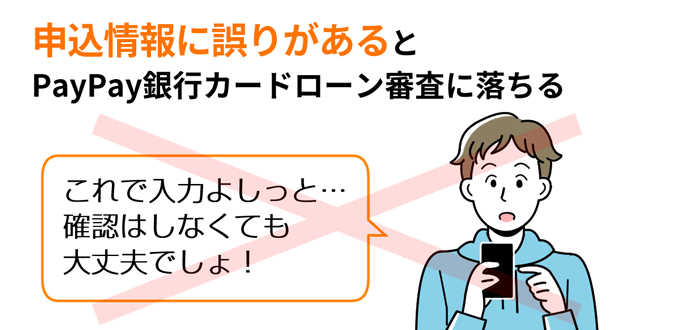

正しい内容で申し込む

PayPay銀行カードローンの審査通過を目指す際、大切なのが正しい内容で申し込むことです。

実際より多すぎる年収や他社借入、勤務していない勤務先などは虚偽申込となり、審査に落ちる可能性が高まるからです。

PayPay銀行カードローンへの主な申込内容をご覧ください。

- 住所

- 氏名

- 生年月日

- 家族構成

(既婚・子供あり/独身・同居家族あり/独身・子供あり/既婚・子供なし/独身・同居家族なし) - 住まいの種類

(持家・公営住宅・社宅・賃貸マンション・アパート・寮など) - 職業

(会社員・パート・アルバイト・公務員・派遣社員など) - 勤務先名

- 勤務先電話番号

- 勤務先住所

- 職種・業種

- 入社年月

- 年収

- 希望限度額

- 他社借入

(カードローンやキャッシング)

なお虚偽の申告は、申込時の本人確認や在籍確認の際に必ずバレます。

虚偽を疑われないよう、正しい内容・正直な内容で申し込みましょう。

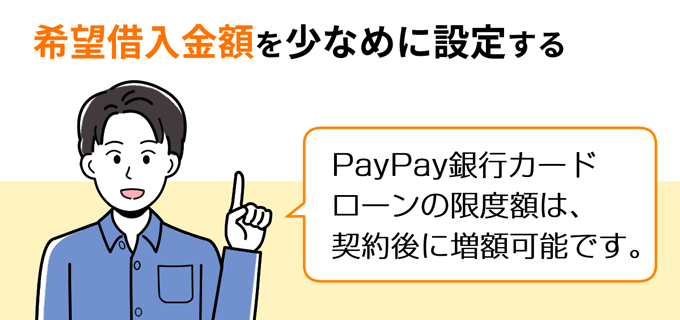

希望限度額を必要最小限にする

PayPay銀行カードローンへ申し込む際、必要最小限の限度額を希望すると審査基準が下がる可能性があります

希望する限度額が低ければ、完済できるイメージを審査担当者にもってもらいやすいからです。

逆に希望する限度額が高ければ高いほど、PayPay銀行カードローンの審査担当者から「本当に返済できるのか?」と疑われてしまい、審査が慎重になってしまいます。

よってどうしても審査に通過したい人は、10万円ほどの少額融資で、多くても自身の年収の3分の1ほどの希望額を提示しましょう。

また利用中に返済実績を積むと、限度額の引き上げができます。

増額については、見出し『PayPay銀行カードローン増額審査とサービスの特徴』をご覧ください。

最初は少額の希望限度額で申し込み、利用していくうちに利用限度額を徐々に引き上げていくという使い方もできますよ。

事前にPayPay銀行口座を開設しておく

事前にPayPay銀行口座を開設しておくと、PayPay銀行カードローンの審査が有利になる可能性があります。

銀行カードローンによっては、自行の顧客情報や口座情報も審査に活用しています。

銀行カードローンの審査が有利になりやすいのは、自行口座で優良な取引を積み重ねている方です。

たとえばあなたが開設済みの口座に給与が定期的に振り込まれている場合、その銀行カードローンの審査時に安定した収入をアピールできる可能性があります。

事前に口座開設しておけば、PayPay銀行カードローン申込時の手間がはぶけるうえに、スムーズに審査が受けられるでしょう。

つづいてPayPay銀行カードローンの審査落ちる原因について解説します。

FP相談室マネー&キャリア 代表 / 大内 優

志塚行政書士FP事務所 / 志塚 洋介

審査に通過するためには正しい情報をPayPay銀行カードローンに提供する必要があります。間違いがないように確認しておくことが重要です。

PayPay銀行カードローンの審査に落ちる原因

先ほど、カードローンは審査基準や審査内容を公表していないと解説しました。

しかし申込時に記載する内容や、口コミからPayPay銀行カードローンの審査に落ちてしまう原因はわかります。

PayPay銀行カードローンの審査に落ちる原因は、以下のとおりです。

上記に1つも当てはまらない人は、審査通過する可能性がグッと高まりますよ。

それでは、それぞれの審査落ちの原因について詳しく解説します。

本人の信用情報に傷が付いている

信用情報に傷がついていると、返済能力に問題があるとみなされ、PayPay銀行カードローンの審査が不利になりやすいでしょう。

クレジットカードやカードローンなどの利用履歴を登録しているのが信用情報です。

クレジットカードやカードローンなどでは、審査時に申込者の返済能力を調べるため、信用情報へ照会しています。

なお信用情報の傷とは、以下のようなことです。

- 延滞(決められた日を超え、返済が滞ること)

- 債務整理(任意整理・個人再生・自己破産など)

- 代位弁済(保証会社などが利用者の代わりに返済)

- 強制解約(クレジットカードやカードローンなどが強制的に解約)

信用情報を収集・管理し、加盟会社に提供する信用情報機関は以下の3つです。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター

PayPay銀行カードローンは、全国銀行個人信用情報センターとJICCに加盟しています。

また信用情報は、相互交流ネットワークのCRINで、3つの信用情報機関で共有されており、CICが保有する信用情報に延滞の傷が付いていても、PayPay銀行カードローンの審査時にわかります。

ただし信用情報の傷は、永久的についているわけではありません。

信用情報に付いた傷が削除されるまでの期間は以下のとおりです。

| 傷の種類 | 削除されるまでの目安期間 |

|---|---|

| 延滞 | 1年~5年※ |

| 債務整理 | 5年~10年 |

| 代位弁済 | 5年 |

| 強制解約 | 5年 |

※契約日2019年9月30日以前は1年/契約日2019年10月1日以降は5年

信用情報の傷に心当たりがある方は、自身の情報が削除されてから申し込むといいでしょう。

ただし自己破産だと信用情報から削除されるまで最長10年となるため、当分の間は審査通過が期待できない状況です。

他社からの借り入れが多い

年収に対し他社借入が多すぎる方は返済能力が足りないとみなされ、PayPay銀行カードローンの審査が不利になりやすいです。

PayPay銀行カードローンでは、年収に対する融資額の上限設定を行っている可能性が高いからです。

過剰融資への対策として、多くの銀行カードローンで以下のような融資額の上限設定を行いました。

- 年収3分の1まで(114行中14行)

- 年収2分の1まで(114行中83行)

- 年収同額(114行中5行)

年収に対する融資額の上限設定により、以下のように他社借入が多くなるほど融資額が少なくなります。

| 年収300万円の場合/融資額の上限設定が年収3分の1までの場合 | |

|---|---|

| 他社借入 | 融資額の上限 |

| 30万円 | 70万円まで |

| 50万円 | 50万円まで |

| 70万円 | 30万円まで |

| 100万円 | 0円 |

年収が300万円でも、他社借入が100万円もあると融資が受けられない可能性があります。

他社借入が多すぎる方は、PayPay銀行カードローンへの申し込みを考える前に他社への返済を優先させましょう。

短期間に複数のカードローンに申し込んだ

短期間に複数のカードローンへ申し込むと申込ブラックになり、PayPay銀行カードローンの審査が不利になる可能性があります。

というのも申込ブラックになると、PayPay銀行カードローンの審査担当者に「とにかくお金を借りようとしていないか」「よっぽどお金に困っている可能性がある」と判断され、審査落ちの原因になってしまうのです。

申込ブラックになる人には、以下のような特徴があります。

- 契約済みカードローンでは限度額が一杯であり、他社から借り入れたい

- 急ぎでカードローンより借り入れたいが審査に落ちてしまう

信用情報にはクレジットカードやカードローンの申込情報も登録されています。

PayPay銀行カードローンが申込者を審査する際、信用情報へ照会をかければ何社のカードローンへ申し込んでいるかすぐにわかるのです。

金融機関によって判断が異なりますが、1ヶ月間で3社以上の申し込みで申込ブラックとされています。

申込ブラックにならないよう、PayPay銀行カードローン1社への申し込み、多くても2社までにとどめておきましょう。

また信用情報の申込情報は6ヶ月で削除されます。

すでに複数のカードローンに申し込んだ人は、申込情報が削除されてからPayPay銀行カードローンへ申し込みましょう。

利用条件を満たしていない

先ほど解説したとおり、以下の利用条件を満たしていない方は、PayPay銀行カードローンの審査に落ちてしまいます。

- 申込時の年齢が20歳以上70歳未満の方

- 仕事をしており、安定収入がある方

- PayPay銀行の普通預金口座を持っている個人の方

- 一定の審査基準を満たしており、保証会社の保証が受けられる方

必ず上記の利用条件を満たしてから、PayPay銀行カードローンへ申し込みましょう。

必要書類に不備がある

PayPay銀行カードローンへ申し込む際、必要書類に不備があると審査に落ちてしまいます。

| 本人確認書類 ※右記の中から1点を提出 |

|

|---|---|

| 収入証明書 ※右記の中から1点を提出 |

【給与所得者】

|

|

【個人事業主】

|

*1 個人番号を隠して提出

*2 国税または地方税の領収証、もしくは納税証明書/社会保険料の領収証/公共料金の領収証(電気・ガス・水道・携帯電話など)

*3 最新3ヶ月以内の1ヶ月分

PayPay銀行カードローンへ申し込むときは、正しい必要書類を提出しましょう。

プロミスの返済状況が悪い

消費者金融プロミスでの返済状況が悪い方(延滞や債務整理など)は、PayPay銀行カードローンへ申し込んでも、保証会社による保証が受けられない可能性があります。

PayPay銀行カードローンの保証会社、SMBCコンシューマーファイナンス株式会社はプロミスの運営会社でもあるからです。

プロミスの返済状況が悪い方は、SMBCコンシューマーファイナンスが保証業務をしていない銀行カードローンへ申し込みましょう。

勤務先への在籍確認が取れない

勤務先への在籍確認が取れなかったときも審査に落ちる場合があります。

PayPay銀行カードローン公式HPには、在籍確認について以下の記載があります。

お申し込みにあたってのご注意

審査にあたり、「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認のお電話をします。

在籍確認とは、申込者の勤務先の情報が正しいかどうか、カードローンの審査担当者が審査時に確認する作業のことです。

在籍確認が取れないと、申し込みで噓の申告をしたと思われたり、働いておらず安定した収入がない人と判断されたりして、審査落ちとなります。

以上PayPay銀行カードローンの審査に落ちる原因を解説しました。

審査に落ちる原因に1つも当てはまらなければ、自信をもってPayPay銀行カードローンに申し込むといいでしょう。

FP相談室マネー&キャリア 代表 / 大内 優

金融機関は、実際の返済能力が十分にあるかどうかを、厳しくチェックします。返済能力がないと判断されてしまうと、借り入れを行うことができません。

特に注意が必要なのは、借りられるかどうかが不安だからといって、たくさんの会社のカードローンに短期間に集中して申し込みをかけることです。

これは、金銭的に余裕がなく、返済できない可能性が高いと判断されますので、行わないようにしましょう。

志塚行政書士FP事務所 / 志塚 洋介

審査に通過するためには信用情報に傷がないこと、返済能力があること、必要情報に不備がないこと、在籍確認ができることが必要です。事前に準備をしっかりして申し込みを行うようにしましょう。

PayPay銀行カードローンは在籍確認あり

PayPay銀行カードローンは、勤務先へ在籍確認の電話をします。

Q.カードローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。

A.カードローンをお申し込みいただきますと、当社へお届けのご勤務先に在籍されているかを確認するため、お電話をさせていただきます。

在籍確認の電話は、会社の人にカードローンの借り入れがバレる原因になる可能性があるのです。

あらかじめ勤務先の電話担当の人に、PayPay銀行から電話が入るかもしれないと伝えておくとよいでしょう。

PayPay銀行カードローンの在籍確認については、以下の記事で詳しく解説しています。

勤務先への在籍確認電話を避けたい方は、【原則としてお勤め先へ在籍確認の電話なし】を明記しているアコムの利用をおすすめします。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

アコムの在籍確認の詳しい内容は、以下の記事をご確認ください。

志塚行政書士FP事務所 / 志塚 洋介

PayPay銀行カードローンの在籍確認は電話で行われます。それでは困るという方は消費者金融カードローンの利用を検討してください。

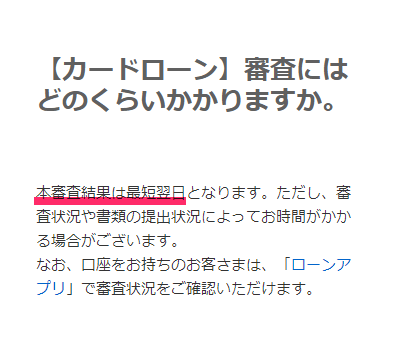

PayPay銀行カードローンの審査にかかる時間

PayPay銀行カードローンの審査時間は以下のとおりです。

- 仮審査:最短60分

- 本審査:最短翌営業日

上記は最短の目安時間であり、申込時間や混雑状況によっては審査回答にさらなる時間が必要です。

PayPay銀行カードローンの公式サイトでも、本審査結果が翌日になると明記されています。

申し込みに不備があったなどで審査時間が長くなると、さらに借り入れまでの時間が伸びてしまいます。

申し込みでは審査時間を短縮するためにも、正しい情報を記入しましょう。

PayPay銀行カードローンに申し込むタイミング

PayPay銀行カードローンでスピーディーな融資を希望する方は、月曜~木曜の午前中に申し込みを済ませましょう。

PayPay銀行カードローンは、土日祝日の対応をしていないため、金曜日に申し込むと本審査結果は最短で月曜日になります。

土日祝日に申し込んだ方は、翌営業日から仮審査が始まるのです。

PayPay銀行の口座を持っていない方は、口座開設の審査・手続きも必要となるため時間と手間がかかります。

できるだけ早く融資を希望する方は、大手消費者金融カードローンを利用してください。

即日融資を受けるなら大手消費者金融カードローン

プロミス・アイフル・アコムなど大手消費者金融カードローンであれば最短即日融資が受けられます。

即日融資を受けたい方は、銀行カードローンではなく大手消費者金融へ申し込みましょう。

PayPay銀行カードローンと大手消費者金融の融資スピード比較表をご覧ください。

| 会社 | 融資スピード※1 |

|---|---|

| プロミス | 最短3分※1 |

| SMBCモビット | 最短15分※2 |

| アイフル | 最短18分※1 |

| アコム | 最短20分 |

| レイク | 最短25分※3 |

| PayPay銀行 | 最短翌営業日 |

※1各社の融資スピードに関して、お申込み時間や審査によりご希望に添えない場合がございます。

※2申し込みの曜日、時間帯によっては融資が翌日以降となる場合があります。

※3 Web申込みの場合、最短25分融資も可能

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

という人は、以下の記事で最短3分融資のプロミスの審査について確認してください。

続いてPayPay銀行カードローンの申込方法を紹介します。

FP相談室マネー&キャリア 代表 / 大内 優

慌てて申し込みをすると、不備などのミスも起きる可能性が高くなります。資金が必要な場合は、時間的にも余裕を持って、融資の申し込みをするようにしましょう。

志塚行政書士FP事務所 / 志塚 洋介

PayPay銀行カードローンの審査は最短でも翌営業日までかかります。今すぐにお金が必要な場合は即日融資可能な消費者金融カードローンを利用してください。

PayPay銀行カードローンの申し込み・借り入れ・返済方法

PayPay銀行カードローンで申し込んでから借り入れるまでの流れは、口座の有無で異なります。

- 【口座ありの場合】

-

ステップ1:申し込み

WEBまたはローンアプリから申し込むステップ2:必要書類のアップロード

本人確認資料を3つ(ローンアプリ・インターネット・郵送)の方法から選んで提出ステップ3:仮審査

仮審査のタイミングで在籍確認を実施

仮審査結果はメールで通知

ローンアプリから審査状況を確認できるステップ4:本審査

本審査の結果はメールで通知ステップ5:借り入れスタート

手続き完了のメールがPayPay銀行カードローンから送信される

- 【口座なしの場合】

-

ステップ1:申し込み

WEBから「口座開設して借りる」を選択ステップ2:必要書類※のアップロードステップ3:仮審査

仮審査のタイミングで在籍確認を実施

仮審査結果はメールで通知

ローンアプリから審査状況を確認できるステップ4:本審査

本審査の結果はメールで通知ステップ5:初期設定

アプリから初期設定し、口座開設を完了させるステップ6:借り入れのスタート

手続き完了のメールがPayPay銀行カードローンから送信される

PayPay銀行カードローンの口座あり・なしで申し込みが異なるポイント

PayPay銀行カードローンの口座を持っている方と持っていない方で、借り入れまでの流れが以下の点で異なります。

- 申込フォームでは口座開設に必要な情報とカードローンに必要な情報を入力する

- 審査完了後に初期設定が必要

- 口座開設の時間がかかる

一つずつ解説します。

PayPay銀行の口座開設に時間が必要

PayPay銀行カードローンの口座開設は、本人確認書類にマイナンバーカードか運転免許証を提出した場合、最短当日で完了します。

しかし口座開設に問題があれば、カードローンを利用するまでの時間も長くなってしまいます。

口座を持っている方は、口座開設の時間がかからず、カードローンの審査だけなので、口座開設がある人よりもスムーズに契約できるでしょう。

申込フォームでは口座開設とカードローンに必要な情報を入力する

口座を持っていない方は、口座開設の申し込みとカードローンの申し込みを同時に行えます。

申込フォームで入力する内容は以下のとおり。

- 本人情報

- 自宅の状況・家族

- 勤務先の情報・勤務状況

- 希望の借入内容

- 他社の借入状況

口座開設だけ・カードローンの申し込みだけのときに比べ、入力する項目が増えるので、手間がかかります。

正確に記入するためにも、落ち着いて時間が取れるときに申し込みましょう。

審査完了後に初期設定が必要

PayPay銀行の口座開設をした方は、カードローンの審査が完了後、トークンアプリの初期設定が必要です。

- トークンアプリをダウンロードし、スマホにインストール

- トークンアプリを起動し、規約に同意する

- 店番号・口座番号などを入力する

- 登録完了

トークンアプリのダウンロードはこちら。

初期設定が完了しないと、借り入れがスタートできません。

初期設定が完了すると、PayPay銀行カードローンから手続き完了メールが届くので、メールを受信したら借り入れが可能になります。

口座開設からはじめる方は、口座開設の時間がかかり、借り入れまでの流れで手間がかかります。

「口座を開設する時間と手間をかけてまで利用したいわけではないな」という方は、対応金融機関が多い大手消費者金融カードローンに申し込みましょう。

PayPay銀行カードローンの借入方法

PayPay銀行カードローンの借入方法は以下の3つです。

※セブン銀行ATM、ローソン銀行ATM、イーネットATM、イオン銀行ATM、三井住友銀行ATM、ゆうちょ銀行ATMと提携

初回自動借入を申込時に希望しておくと、手続き完了後、すぐに口座へ振り込まれます。

即日融資は受けられませんが、急ぎで借りたいときは初回自動借入を希望するとよいでしょう。

以上、PayPay銀行カードローンの借入方法を紹介しました。

続いてPayPay銀行カードローンの返済方法について紹介します。

FP相談室マネー&キャリア 代表 / 大内 優

しっかり準備をしておけば、特に恐れる必要はありません。効果的に活用しましょう。

PayPay銀行カードローンの返済方法

PayPay銀行カードローンの返済は、PayPay銀行の普通預金口座から自動引き落としされます。

約定日は1~28日・月末から自分の都合に合わせて選べます。

ローンアプリを利用すると、事前に返済日を教えてくれるサービスがあるため、うっかり返済を忘れる心配がありませんよ。

返済額は以下3つのコースが用意されています。

| コース名 | 特徴 |

|---|---|

| ゆとりコース |

|

| 標準コース(A) |

|

| 標準コース(B) |

|

PayPay銀行カードローンは、自分の都合に合わせた返済日とコースを決められるため、ムリのない返済ができます。

志塚行政書士FP事務所 / 志塚 洋介

PayPay銀行カードローンでは返済額を3つのコースから選ぶことができます。自分の収支と照らし合わせて返済忘れ等がないようにしましょう。

PayPay銀行カードローンのメリットとデメリット

PayPay銀行カードローンのメリットとデメリットは以下のとおり。

- メリット

- デメリット

まずはメリットから紹介します。

PayPay銀行カードローンのメリット

PayPay銀行カードローンのメリットは以下のとおり。

順番に見てみましょう。

メリット1.初回借入日から30日間無利息

PayPay銀行カードローンは、初回借入日から30日間利息0円で利用できます。

借り入れから30日以内に完済できれば、利息を一切支払わないで済むのです。

ただし以下に当てはまる人は、PayPay銀行カードローンの無利息サービスが適用されないので注意してください。

- 約定返済を延滞した場合

- 2007年1月15日以前に初回借入をしている場合

- 無利息サービスが終了しているカードローン等から、別のカードローンに契約しなおした場合

- カードローン等を解約した場合

- PayPay銀子が定める各種規定に違反した場合

※カードローン等とは、カードローン・(旧)クレジットカード・(旧)カードローン・(旧)おまとめローンの商品を指します。

初回借入から30日が過ぎると通常金利が適用されます。

メリット2.契約だけで1,500円貰える

PayPay銀行カードローンでは、契約するだけで1,500円が貰えるお得なキャンペーンを実施しています。

| 利用限度額 | 貰える金額 |

|---|---|

| 利用限度額が50万円以下 | 1,000円 |

| 利用限度額が50万円超 | 1,500円 |

さらに契約翌月末まで、借入金額の合計に応じてお金が貰える特典もあります。

| 借入金額 | 貰える金額 |

|---|---|

| 10万円以上50万円未満 | 500円 |

| 50万円以上100万円未満 | 1,000円 |

| 100万円以上150万円未満 | 5,000円 |

| 150万円以上300万円未満 | 7,000円 |

| 300万円以上 | 10,000円 |

上記の特典は、カードローン契約の翌々月の下旬ごろに、PayPay銀行普通口座に振り込まれます。

借入金額が増えるにつれて、貰える金額が多くなりますよ。

メリット3.24時間いつでも借入可能

PayPay銀行カードローンは、PayPayのミニアプリ、またはホームページから24時間365日いつでも借入可能です。

アプリからの審査申請なら、最短30秒でPayPay銀行の普通口座に入金されます。

借入申請から振り込みまでスムーズなので、急ぎでお金が必要になってもすぐに対応できますよ。

続いてPayPay銀行カードローンのデメリットを見てみましょう。

PayPay銀行カードローンのデメリット

PayPay銀行カードローンのデメリットは以下の3つ。

順番に解説します。

デメリット1.銀行カードローンの中では金利が高め

PayPay銀行カードローンの金利は、銀行カードローンの中でも高めに設定されています。

PayPay銀行カードローンの金利を、他の銀行カードローンと比較してみましょう。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| PayPay銀行カードローン | 年1.59%~18.0% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| りそな銀行カードローン | 年1.99%~13.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

ご覧のように100万円未満の借り入れをした場合、他の銀行カードローンの上限金利が14.0%前後なのに対して、PayPay銀行カードローンの金利は、18.0%と高めに設定されています。

PayPay銀行カードローンの金利設定は、消費者金融カードローンに近いと言えるでしょう。

| 銀行カードローン | 金利(実質年率) |

|---|---|

| PayPay銀行カードローン | 年1.59%~18.0% |

| プロミス | 年4.5%~17.8% |

| アイフル | 年3.0%~18.0% |

| アコム | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

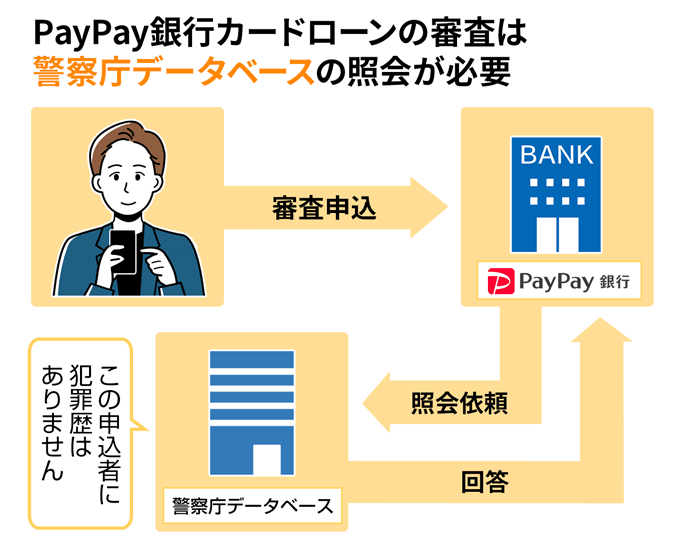

デメリット2.融資は最短でも翌営業日

PayPay銀行カードローンの審査は、最短60分で完了しますが、融資は最短でも翌営業日になります。

というのも銀行カードローンは、審査の際に警察庁のデータベースに申込者のデータを照会する必要があるからです。

警察用が保有している、反社会勢力のデータベースと紹介することで、銀行が反社会勢力に関与するリスクを軽減しています。

データベースの紹介には、1営業日以上時間がかかります。

そのためいくらPayPay銀行カードローンが早く審査を完了させても、最短でも融資は翌日になるのです。

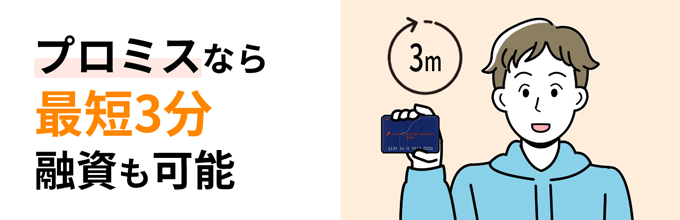

「急ぎで融資が必要」「即日に融資が必要」という人は、最短3分融資が可能なプロミスに申し込みましょう。

最短3分融資!プロミス

「あなたにいいねをプロミス♪」のCMでおなじみプロミスの融資スピードは、カードローンの中で最速。

実際に公式サイトで公開されている、各大手消費者金融の融資スピードを見てみましょう。

| 大手消費者金融 | 融資スピード |

|---|---|

| プロミス | 最短3分融資※1 |

| アイフル | 最短18分融資 |

| アコム | 最短20分融資※1 |

| レイク | 最短25分※2 |

| SMBCモビット | 最短15分融資※3 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 Web申込みの場合、最短25分融資も可能

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

このようにプロミスなら最短3分融資も可能。

「急な出費で今すぐお金が必要になった」「とにかく早く融資してほしい」という人は、プロミスに申し込みましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円※1 | 年4.5%~17.8% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

デメリット3.PayPay銀行口座が必要

PayPay銀行カードローンを利用するためには、PayPay銀行口座の開設が必須です。

PayPay銀行口座を持っていない人は、口座開設をする手間がかかるのがデメリットでしょう。

また口座開設は最短当日に開設できますが、混雑状況によっては7日ほどかかる場合もあります。

「わざわざ口座作るのは面倒だな」「融資までに時間がかかりそうだな」という人は、口座開設なしで借り入れができる楽天銀行スーパーローンが向いているかもしれません。

| 実質年率 | 年1.9%~14.5% 年0.95%~7.25% |

|---|---|

| 限度額 | 最大800万円 |

| 審査時間 | 最短即日 |

- 楽天会員ランクに応じて審査優遇※

- 審査結果は最短即日回答

また先ほど紹介したプロミスなら、口座開設不要で最短3分融資が受けられますよ。

志塚行政書士FP事務所 / 志塚 洋介

PayPay銀行カードローンはキャンペーンや30日間の無利息期間などメリットも多いですが、他社と比べると金利が高めに設定されています。どこで申し込むのが自分にとって有利かを計算しておくことも重要です。

PayPay銀行カードローンの口コミ

PayPay銀行カードローンの口コミを紹介します。

PayPay銀行カードローンの良い点悪い点、両方の口コミがあるので参考にしてみてください。

30代男性/正社員/年収400万円以上500万円未満

30代/正社員/年収300万円以上400万円未満

40代/正社員/年収400万円以上500万円未満

上記3つの口コミからは、PayPay銀行カードローンの魅力であるスマホ完結や柔軟な返済方法が便利な印象を与えています。

次にPayPay銀行カードローンのマイナスな口コミを紹介します。

30代/アルバイト・パート/年収100万円未満

20代/アルバイト・パート/年収100万円未満

PayPay銀行カードローンの融資は最短翌日です。

仮審査が最短60分で完了したとしても、実際に契約が完了するのは翌日以降になるため、時間に余裕がある方に向いています。

また返済方法がPayPay銀行口座からの引き落としのみなので、メインで使っている口座を設定できない点は、不便に感じるかもしれませんね。

今回紹介した口コミと同じように、PayPay銀行カードローンに対してデメリットを感じた方は、融資時間がはやく、対応する銀行口座の数も多い大手消費者金融カードローンを検討してください。

大手消費者金融カードローンについては、見出し『審査に落ちた・不安な人は審査通過率が高いカードローンに申し込もう』で解説しています。

PayPay銀行カードローン増額審査とサービスの特徴

PayPay銀行カードローンは、利用限度額を増額できます。

増額審査は、新規契約の審査内容に加えてPayPay銀行カードローンの利用状況も審査で加味されます。

PayPay銀行カードローンの増額を考えている方は、自分自身の利用状況に問題がないかを確認しましょう。

PayPay銀行カードローンで増額を申し込むメリットは以下の3つです。

順番に解説します。

利用限度額が高いと金利が低くなる

PayPay銀行カードローンは増額すると、金額によっては金利を下げられます。

PayPay銀行カードローンの金利は、利用限度額で設定されているため、高額な限度額ほど低い金利でカードローンを利用でるのです。

- 利用限度額と金利

-

利用限度額 金利(%) 100万円未満 18.0% 100万円以上150万円未満 15.0% 150万円以上200万円未満 12.0% 200万円以上250万円未満 10.0% 250万円以上300万円未満 8.0% 300万円以上400万円未満 6.5% 400万円以上500万円未満 6.0% 500万円以上600万円未満 5.5% 600万円以上700万円未満 5.0% 700万円以上800万円未満 4.0% 800万円以上900万円未満 3.5% 900万円以上1,000万円未満 3.0% 1,000万円 1.59%

※2019年6月14日以降、本日現在(年利率で表示)

※金利は変動金利であり、金利情勢により変更となる場合がございます。

増額しても限度額まで借りる必要はないので、金利だけを下げた状態で必要な分を借り入れできます。

審査通過後は最短翌日で増額完了

PayPay銀行カードローンの増額審査に通過すると、最短翌日には増額が完了します。

急ぎで増額したい方に嬉しいスピード感です。

増額の審査は新規契約で見られる審査内容に加え、PayPay銀行カードローンの利用状況も審査の対象となります。

PayPay銀行カードローンの利用状況が悪いと、増額審査には通過しにくいです。

延滞など利用状況の悪化は信用情報の悪化にもつながるため、カードローンは計画的に利用してください。

借入件数を増やさずに追加の借り入れができる

PayPay銀行カードローンで増額すると、借入件数を1社のまま借入可能額を増やせます。

限度額以上の金額を追加で借りたいときは、新たにカードローン会社へ申し込むパターンと、利用しているカードローンの増額審査に申し込むパターンがあります。

見出し『他社からの借り入れが多い』で解説したように、新たなカードローンへ申し込むときには、借入件数が多いと返済能力が足りないと判断され、審査に落ちやすくなります。

新規でカードローンに契約する可能性がある人や複数社からの借り入れがすでにある人は、借入件数を増加させずに借入可能額を増やす方法がおすすめです。

志塚行政書士FP事務所 / 志塚 洋介

PayPay銀行カードローンは返済方法がPayPay銀行の口座からの引き落としのみなのでPayPay銀行をよく使っている人には使い勝手が良いと言えます。しかし、普段PayPay銀行を使っていない人は支払い忘れ等の危険もありますので注意しましょう。

また、しばらくPayPay銀行を利用し返済能力があることをPayPay銀行に示すことができれば借入可能額の増額をすることもできるかもしれません。

借入可能額が多いと金利も低くなりますので頭に入れておきましょう。

まとめ

PayPay銀行カードローンの審査について解説してきました。

審査通過に重要なのが以下のポイントです。

- 申込時の年齢が20歳以上70歳未満であること

- 仕事をしており、安定収入があること

- PayPay銀行の普通預金口座を持っていること(口座なしの場合はカードローンとの同時申込可)

- 一定の審査基準を満たしており、保証会社の保証が受けられること

- 本人の信用情報に傷がないこと

- 他社借入が多すぎないこと

- 多重申込しないこと(1ヶ月に3社以上)

- 正しい必要書類を提出していること

- 勤務先への在籍確認が取れること

- プロミスの利用経験がある方は返済状況が良好なこと

審査基準は甘くはありませんが、上記のポイントを押さえておけば審査通過の期待値が上がります。

ただしPayPay銀行を含む銀行カードローンでは、即日融資が受けられません。

即日融資を希望している方は、アイフル・アコム・プロミスなどの大手消費者金融カードローンへ申し込みましょう。

PayPay銀行カードローンの審査についてよくある質問

-

PayPay銀行カードローンを利用したいです。審査は甘いですか?

-

PayPay銀行カードローンの審査は、仮審査と本審査の2段階となっており、それぞれの審査基準は甘いものではありません。また2017年から審査を厳格化するカードローンの割合が増えています。

-

カードローンを利用したいけど審査が不安です。どうしたらいいですか?

-

カードローンの審査が不安なら、審査通過率が高いカードローンに申し込みましょう。審査通過率が高いカードローンに申し込むことで、審査に通過する可能性がグッと高くなりますよ。

-

PayPay銀行カードローンの審査に通過したいです。PayPay銀行カードローンの審査に通過するポイントはありますか?

-

PayPay銀行カードローンの審査に通過するポイントは、【正しい内容で申し込む】【希望限度額を必要最小限にする】【事前にPayPay銀行口座を開設しておく】の3つです。申告した内容に間違いがないか、しっかり確認してから申し込みましょう。

-

PayPay銀行カードローンは審査までにどのくらい時間がかかりますか?

-

PayPay銀行カードローンの審査時間は、【仮審査は最短60分】【本審査は最短翌営業日】です。土・日・祝に申し込んだ場合、融資までに時間がかかってしまうので、注意しましょう。

-

PayPay銀行カードローンの申込方法について教えてください。

-

PayPay銀行カードローンは、Webまたはスマホからの申し込みのみです。ネット銀行のため、窓口で手続きするといった手間がかかりません。