家族や職場にバレずにお金を借りる方法!内緒のキャッシング術を徹底解説

「誰にも迷惑をかけたくない・・・」

「借金してるなんて知られたら、信用なくすんじゃないか?」

急にお金を借りなければいけなくなったとき、ふとそんな気持ちになりますよね。

周りの親しい人にはどうしても相談できない、という方も多くいるでしょう。

だからといって金融機関などからお金を借りるのは、「どこかでバレるのではないか」と不安になるかもしれません。

そこで本記事では借金を知られたくない方のため、家族や職場に内緒でお金を借りる方法を解説します。

【結論】誰にもバレたくないなら大手消費者金融カードローンが得策!

結論から言うと、誰にも知られずにお金を借りるなら、消費者金融のカードローンを利用するのが最善。

なぜなら消費者金融のカードローンであれば、借金が周りにバレる主な原因を全て避けられるからです。

金融機関からの借金が周りにバレる原因は、主に以下の4点です。

上記の原因を回避するには、どのように消費者金融のカードローンを利用すればよいのか、ひとつずつ見ていきましょう。

郵送物が届かないカードローンを選ぶ

融資の契約書や利用明細など、金融機関からは様々な書類が届く場合があります。

「仕事中に家族が封筒を開けてしまうかも・・・」

特にお仕事で家を空ける方は、家族に郵送物を見られるのが心配ですよね。

そこで大手消費者金融では、原則として郵送物を自宅へ送らないことを明言しています。

特に同居の家族がいる方は、郵送物の送付がないカードローンを選択するとよいでしょう。

電話での在籍確認を原則行っていないカードローンを選ぶ

周囲に借り入れを知られてしまう原因で、もうひとつよくあるパターンが、審査の際に勤務先へ在籍確認の電話が入る場合。

金融機関が融資の審査をする際は、申し込みをした人が届け出のあった職場に本当に勤務しているか、必ず確認を行います。

在籍確認が電話で行われる場合、同僚が電話に出てしまうリスクを完全に避けることはできません。

「職場に借り入れを知られたら、社内で信用がなくなる!」

自分が借り入れをしているという噂が、職場に広がるのは絶対に避けたいですよね。

そこで大手消費者金融では、電話での在籍確認を原則として行わないことを公表しています。

在籍確認自体を行わないということではありませんが、電話のかわりに書類提出などで対応するということですね。

また例外的に電話で在籍確認が行われる場合も、電話口で社名を名乗らないなどの配慮がされています。

電話連絡が行われても、ただちに同僚にバレるということではありません。

申し込みから借り入れまでWEBで完結できるカードローンを選ぶ

はじめて借り入れをするときには、提出書類の準備を行ったり、金融機関の店舗を訪れたりと、様々な準備が必要です。

このとき提出書類を家族に見られる、店舗や無人契約機に入っていくところを知人に見られる、といったリスクに気を付けなければなりません。

大手消費者金融では、申し込みから借り入れまで全てWEB上で完結するサービスを提供しています。

大手消費者金融では、申し込みから借り入れまで全てWEB上で完結するサービスを提供しています。

大まかな流れとしては以下のとおりです。

手続きがWEBで完結するサービスであれば、全く人目を気にすることなく、借り入れまで完結できます。

「消費者金融のお店に行くのはなんとなく怖い・・・」

上記のような方も、WEB上で手続きを完結できるサービスを選べば、安心して利用することができますね。

カードレス対応のカードローンを選ぶ

カードローンを利用する際は、通常であれば金融機関から、ATMなどで借り入れや返済をするためのローンカードが発行されます。

「外食の支払いのときに、家族や同僚にカードを見られるかも・・・」

ローンカードという物理的な証拠を財布に入れて持ち歩くのは、なんとも落ち着きませんよね。

かといって自宅にカードを保管しておくのも、家族に見られないか不安なものです。

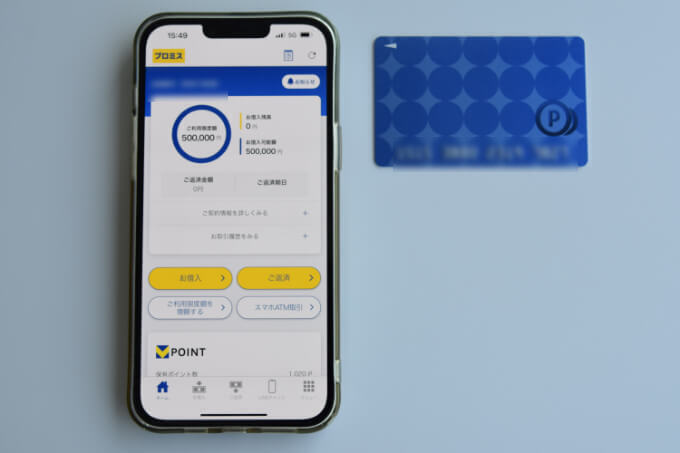

そこで大手消費者金融では、プラスチックのカードを発行せずに借り入れできるカードレス対応を行っています。

カードレスでの借り入れには主に二つの方法があります。

スマホATM取引と振込融資

ローンカードを発行せずに借り入れをする場合、主に以下の二つの方法を選択できます。

- スマホATM:スマホアプリで表示する二次元コードをコンビニATMに読み込ませて出金する

- 口座振込:指定した銀行口座に借入金を振り込んでもらう

スマホATMのメリットは、カードがなくても24時間365日、コンビニで現金を借りられることです。

「現金が手元にないと困る!」という方は、スマホATMを利用するとよいでしょう。

ただしスマホATMの利用が可能なのは、各消費者金融が提携しているコンビニのATMだけです。

消費者金融によって提携ATMは異なるので、以下の対応表を参考にしてください。

| 消費者金融名 | セブン銀行ATM | ローソン銀行ATM |

|---|---|---|

| アイフル | 対応 | 対応 |

| プロミス | 対応 | 対応 |

| アコム | 対応 | 非対応 |

| SMBCモビット | 対応 | 対応 |

| レイク | 対応 | 非対応 |

「借入金をすぐに支払先に振り込む必要がある」という方であれば、口座振込での借り入れが便利です。

サービス対象になっている銀行の口座であれば、24時間365日振り込みに対応している消費者金融もあります。

急ぎの方でも利用しやすいサービスになっていますので、自分に合った借り入れの方法を選択しましょう。

ここまでは、消費者金融のカードローンなら借り入れがバレない、ということを説明しました。

次項からは、具体的なサービスの選び方を解説します。

オンダFP事務所 / 恩田 雅之

借金がバレる原因4つは、申込時と利用時に分けることができます。

申込時の在籍確認は、電話による在籍確認がないカードローン会社を選ぶことで回避できます。

郵便物は、カードレスで申込むことで郵送を無くすことが可能です。

また、カードレスにすることで、利用中にローンカードを見られる心配も解消されます。

あとは、督促状など郵便物が届かないよう返済の管理しっかり行うようにしましょう。

【徹底比較】バレずに借りられる大手消費者金融の選び方

ここまでの解説では、以下の4つの観点から消費者金融を選べば、借り入れが周囲にバレにくいというお話をしました。

以下の大手消費者金融5社が提供するカードローンは、いずれも上記の4点に対応しています。

- アイフル

- プロミス

- アコム

- SMBCモビット

- レイク

上記の5社から選ぶ際は、さらに安心できる材料があるか、もしくはより有利に借り入れできるか、という観点で利用するサービスを選ぶとよいでしょう。

以下は大手消費者金融5社のカードローンを比較したものです。

「どのサービスを選べばいいか全然わからない!」という方は、まずこちらで見比べてみてください。

| 消費者金融名 | 融資スピード | 貸付上限額 | 金利 | 無利息サービス |

|---|---|---|---|---|

| アイフル | 最短18分 | 800万円 | 年率3.0%~18.0% | 契約日の翌日から30日間 |

| アコム | 最短20分※1 | 800万円 | 年率3.0%~18.0% | 契約日の翌日から30日間 |

| プロミス | 最短3分※1 | 500万円 | 年率4.5%~17.8% | 初回借入の翌日から30日間 |

| レイク | WEB申込の場合最短25分 | 500万円 | 年率4.5%~18.0% | 下記のいずれか※3

|

| SMBCモビット | 最短15分※2 | 800万円 | 年率3.0%~18.0% | なし |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 60日間無利息(Web申込限定)、5万円まで180日間無利息、30日間無利息の併用はできません。

※3レイクと初めて契約した方が対象となります。60日間無利息はWeb申込の方のみ利用できます。

※3無利息開始日は契約日の翌日からです。お借入れ日の翌日からではありません。

※3契約額(極度額)が200万円超の方は30日間無利息のみ利用可能です。

※3無利息サービス終了後は通常金利が適用されます。

ここでは特におすすめのカードローンを2点ご紹介します。

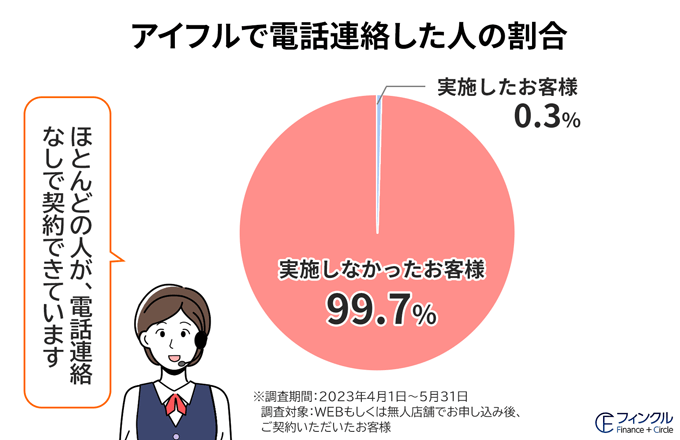

電話確認のリスクを最小限にしたい人はアイフル

「借り入れを職場に知られることだけは絶対に避けたい・・・」という方は、アイフルのカードローンを利用するのがおすすめです。

アイフルでは、ほとんどの契約者に対して電話での連絡を行っていないことを公表しています。

申し込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません

「とにかく電話連絡が心配でしかたがない」

という方は、上記のようなデータが安心材料になるのではないでしょうか。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パートアルバイト | 職場に電話なし | 郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

いっぽうバレないだけでなく、できるだけ有利な条件で借り入れをしたいという人は、次の項目も参考にしてください。

急いで借りたい人や金利を抑えたい人はプロミス

プロミスであれば、借り入れがバレない基本的なサービスを提供しているだけでなく、以下の3点で有利です。

それぞれの特徴を1点ずつ見ていきましょう。

プロミスは融資まで最短3分

大手消費者金融はいずれも、最短即日で融資が受けられることをうたっていますが、そのなかでもプロミスは最短3分と最速。

とにかく急いでいるという方には、一番適しているでしょう。

プロミスは上限金利が低め

またプロミスは他の消費者金融より、以下のとおり上限金利が低く設定されています。

| 消費者金融名 | 金利 |

|---|---|

| プロミス | 年率4.5%~17.8% |

| アイフル | 年率3.0%~18.0% |

| アコム | 年率3.0%~18.0% |

| レイク | 年率4.5%~18.0% |

| SMBCモビット | 年率3.0%~18.0% |

一般的に借入限度額が低いほど、金利は高くなります。

はじめての契約で借入限度額が低く設定され、上限金利に近くなることも珍しくありません。

上限金利が低めなプロミスは、なるべく金利を抑えたい方にもおすすめです。

プロミスなら無利息期間を無駄なく使える

プロミスでは無利息サービスの適用期間が、契約日の翌日からではなく、初回借入日の翌日からとされています。

最初の契約後も、実際に借り入れをするまでは無利息期間が経過しないので、上手く利用すればさらにお得に借り入れできるのです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円※1 | 年4.5%~17.8% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

以上が、バレずにお金を借りられる消費者金融カードローンのご紹介でした。

では借入先として必ず候補になる、銀行のカードローンではバレずに借りることはできないのでしょうか?

次項で詳しく検討していきましょう。

銀行のカードローンはバレずに借りられる?

「銀行の方がなんとなく安心感がある・・・」

「消費者金融は金利が高い」

と思う方もいますよね。

借り入れが周りにバレるリスクを最小限にするなら、基本的に消費者金融を利用するのが最適なのは、間違いありません。

しかし、いくつかの点で妥協できるのであれば、銀行のカードローンならではのメリットを重視するのも選択肢のひとつです。

ここからは銀行のカードローンの特徴や、銀行でバレずに借りる方法について解説します。

銀行カードローンのメリット

銀行のカードローンを利用する主なメリットは、以下の2点です。

低金利

銀行のカードローンを利用する最大のメリットは、消費者金融に比べて金利が低い傾向にあることです。

一例として、三井住友銀行のカードローンを大手消費者金融と比較してみましょう。

| 金融機関名 | 金利 |

|---|---|

| 三井住友銀行 | 年率1.5~14.5% |

| アイフル | 年率3.0~18.0% |

| アコム | 年率3.0~18.0% |

| プロミス | 年率4.5~17.8% |

| レイク | 年率4.5%~18.0% |

| SMBCモビット | 年率3.0%~18.0% |

上限金利を見ると、大手消費者金融より3%以上低くなっています。

高額の借り入れに適している

貸金業法に定められた総量規制によって、消費者金融のカードローンでは年収の3分の1までしか借り入れができません。

いっぽう銀行カードローンは、総量規制の範囲外で借りられる場合があるのです。

以上が銀行のカードローンならではのメリットです。

※総量規制の準じる自主規制を行っている銀行カードローンもございます。

年収に関して法的な制限を受けずに借りられる可能性がある、という意味では高額の借り入れに適しているといえるでしょう。

いっぽう借り入れがバレるかどうかという観点では、次のようなデメリットがありますので、メリット・デメリットを見比べて検討しましょう。

銀行カードローンのデメリット

銀行のカードローンを利用する場合のデメリットは、以下のとおりです。

在籍確認が電話で行われる場合が多い

電話での在籍確認を行わないことを公表している消費者金融とは違い、銀行のカードローンの審査では電話での在籍確認を行う場合がほとんど。

事前に相談することで、書類での確認などに切り替えてもらえる可能性もありますが、原則的な取扱いではありません。

どうしても消費者金融に比べると、勤務先に借り入れを知られるリスクを避けるのが難しくなります。

郵送物が届く場合が多い

多くの銀行では、契約書類などをカードローン申込者の自宅へ郵送しています。

手続きがWEBで完結する銀行もありますが、次に説明するカードレス未対応という点とあわせて、物理的な証拠を残さずに借り入れをすることが難しくなるでしょう。

カードレスに対応したサービスがほとんどない

銀行のカードローンでは、消費者金融のようにローンカード発行の不要なサービスが、ほとんどありません。

多くの銀行が口座振込での貸し付けに対応しているので、ATMを使わずに借り入れをすることは可能です。

しかし、カードは発行されるのでどうしても自宅にカードが届きますし、手元にカードを保管しておく必要があります。

以上が銀行のカードローンを利用する場合のデメリットです。

周囲に内緒で借りるという意味では、どうしても消費者金融に軍配が上がります。

しかし、銀行のカードローンでも適切なサービスを選ぶことで、周囲にバレるリスクを抑えることは可能です。

内緒で借りるのに適したサービスを次に紹介するので、ご自分の状況に応じて利用できるか検討してみてください。

電話連絡を避けたいならセブン銀行カードローン

セブン銀行カードローンは、銀行のカードローンの中では珍しく、電話での在籍確認を原則として行わないことを公表しています。

ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

なお、審査結果につきましてはメールでお知らせいたします。

一人暮らしの方など、「勤務先にさえ連絡が行かなければ大丈夫!」という方であれば、消費者金融より金利が低いセブン銀行カードローンも選択肢になります。

ただし電話で在籍確認を行わないから審査が甘い、ということではありませんのでご注意ください。

もっと有利に借りたい人は楽天銀行スーパーローン

勤務先への連絡が気になる方は、楽天銀行スーパーローンも選択肢のひとつです。

楽天銀行スーパーローンの場合、在籍確認自体は原則として電話で行われます。

しかし、楽天銀行スーパーローンでは、電話連絡の際に以下のような配慮をすることを明言しています。

- 非通知設定で連絡する(ただし非通知拒否設定の場合は、通知の上で連絡)

- 担当者の個人名で連絡する

- 会社名を問われた時は「楽天銀行の○○(担当者名)」と答える

もし会社名を問われても楽天銀行と名乗るだけなので、同僚には「クレジットカードの在籍確認だった」「住宅ローンの審査の関係だった」と説明することができます。

一見すると、「そもそも原則電話連絡を行わないセブン銀行カードローンの方がよいのでは?」と思われるかもしれません。

しかし、セブン銀行カードローンと楽天銀行スーパーローンでは、以下のとおり金利と借入限度額に違いがあります。

| ローンサービス名 | 金利 | 借入限度額 |

|---|---|---|

| セブン銀行カードローン | 年率12%~15% | 新規申し込みは50万円、増額申し込みは300万円 |

| 楽天銀行スーパーローン | 年率1.9%~14.5% | 最大800万円(審査の結果、減額する可能性あり) |

楽天銀行スーパーローンの方が、金利・限度額の両面で有利となっています。

「これなら勤務先に連絡がいっても説明できるだろう」という方であれば、より有利に借り入れができる楽天銀行スーパーローンがおすすめです。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% 年0.95%~7.25% |

最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

WEBお申込期間:2025年2月3日(月)17:00~2025年5月1日(木)16:59

入会期間:2025年2月3日(月)~2025年5月16日(金)

キャンペーン金利適用期間:2025年2月3日(月)~2025年7月11日(金)

なお、以下の記事では楽天銀行スーパーローンの在籍確認について詳しく解説しているので、気になる方はあわせてご覧ください。

カードレスで銀行の融資を受けたいなら三井住友銀行カードローン

「家に郵送物が届かなければ、あとは問題ないんだけど」

「銀行でカードレス対応をしているところはないの?」

という方には、三井住友銀行カードローンがおすすめ。

三井住友銀行カードローンは、銀行の中で数少ない、カードレスに対応したサービスです。

消費者金融とは異なりATMでの借り入れはできませんが、カードを発行せずに、指定した銀行口座に借り入れを受けることができます。

契約手続きがWEB上で完結し、原則書類郵送もないので、借り入れを家族に知られたくない人におすすめです。

ここまでは周囲にバレない借り入れ方法を紹介してきましたが、自分に合った借り入れ先を選んだだけでは不十分。

次はついうっかりやってしまいがちな、家族や会社にバレてしまうポイントをお伝えします。

要注意!周りの人にバレるポイント

周囲に内緒で借り入れをするときは、バレにくいカードローン会社を選ぶだけでなく、借り入れに気づかれてしまうポイントをしっかりおさえておくことが重要です。

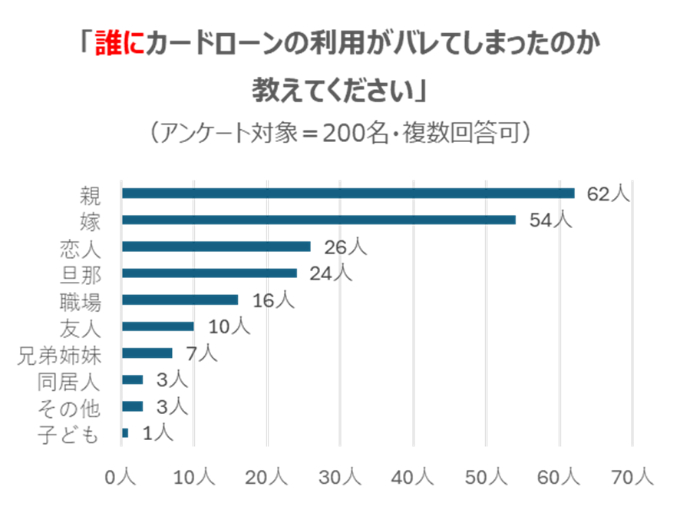

そこで編集部では、カードローンの利用経験がある方200人を対象として、アンケートを実施しました。

その結果判明した、誰にバレてしまったのかというデータが以下のとおりです。

このデータを見ると、ほとんどの方が親やパートナーといった近しい人、次いで職場にバレてしまっているということがわかりますね。

それでは次項から、アンケートの結果も踏まえながら、内緒にしておきたい相手に応じた注意点を解説します。

親やパートナーにバレるパターン

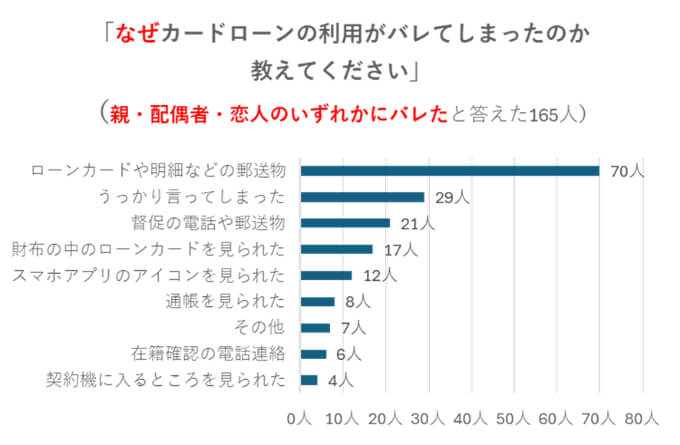

今回のアンケートでは、なぜ借り入れがバレたか、という原因も質問しています。

以下のデータは親やパートナーにバレてしまった方の原因をまとめたものです。 上記のデータを見ると、本記事の最初で触れた「郵送物を見られた」「財布の中のローンカードを見られた」といった原因のほかにも、以下のような気を付けるべき点がわかってきますね。

上記のデータを見ると、本記事の最初で触れた「郵送物を見られた」「財布の中のローンカードを見られた」といった原因のほかにも、以下のような気を付けるべき点がわかってきますね。

ひとつひとつ順番に見ていきましょう。

うっかり言ってしまった

意外にも一番気を付けるべきことは、借り入れのことをうっかり自分から話してしまう、ということのようです。

常に頭の片隅にある秘密だからこそ、あるときうっかり口を滑らせてしまうものなのかもしれませんね。

お酒が入って楽しくなったとき。

世間話で「お金がない」なんて盛り上がったとき。

つい口が軽くなってしまわないよう、細心の注意を払いましょう。

督促の電話や郵送物

カードローンなどの返済が遅れた場合、まずはメールやショートメッセージなどで状況確認の連絡が入ることが多いでしょう。

期日を過ぎた時点で、いきなりきびしく催促されることはありません。

しかし、メールなどを無視し続けて滞納が続けば、その後は郵便や電話連絡による督促が行われるのが通常です。

もちろん返済が遅れなければ心配する必要はありません。

借り入れをする場合のリスクのひとつとして、認識しておきましょう。

スマホアプリのアイコンを見られた

手続きや連絡がスマホで完結するなど、近年のカードローンはとても便利になっています。

いっぽうで起きてしまいがちなのが、スマホのプッシュ通知やアプリアイコンを見られてしまう事態です。

最近では金融機関が、借り入れや返済のための公式アプリを配信している場合があります。

より便利にサービスが利用できるようになったいっぽうで、

「スマホの画面を見せようとして、ホーム画面のアイコンを見られた」

「画面を上にして置いておいたら、プッシュ通知を見られた」

といった日常的なリスクが生まれたとも言えます。

またアプリがなかったとしても、借入先からのメールや電話の着信通知にも注意が必要です。

場所を問わずやってしまいがちな失敗なので、覚えておきましょう。

通帳を見られた

もし借入金を口座振込で受け取ったり、返済を口座振替で行う場合、通帳に記録が残るため、身近な人にバレてしまうことがあるようです。

特に家族と口座を共用している場合や、管理を家族に任せている場合は、注意が必要になります。

続いて職場の同僚などに知られてしまうポイントを解説します。

職場にバレるパターン

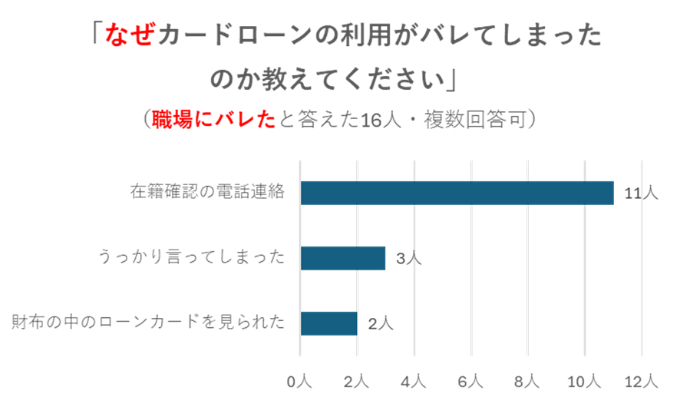

以下はアンケート対象者のうち、職場にバレたと答えた方がなぜバレたのかというデータです。

上記データを見ると、職場に借り入れを知られてしまうのは、在籍確認の電話によるものがほとんど。

電話での在籍確認を原則として行っていないカードローンを選択すれば、職場にバレることは基本的にありません。

ただし職場に借り入れがバレる最悪のパターンとして、長期間の滞納によって裁判所から職場への強制執行が行われる場合があります。

いわゆる給与の差し押さえですね。

債権回収のための強制執行は、多くの場合まず、換金をする必要がない給与などの収入源に対して行われます。

給与差し押さえの影響は、職場の信用を失うことだけにとどまりません。

給与の一部を債権者に支払う事務が発生するなど、少なからず負担をかけることになってしまいます。

万が一返済が滞った場合も、借入先に返済計画の相談をするなど、誠意ある対応をすることで最悪の事態は避けましょう。

そのほかのパターン

ここまで家族や職場に借り入れを知られるありがちなパターンをお伝えしました。

このほかにも、Yahoo!知恵袋などのQAサイトに投稿された相談などを見ていくと、以下の3点のようなパターンもあるようです。

パソコンでブラウザの検索履歴を見られた

スマホとあわせて気を付けなければいけないのが、パソコンの検索履歴です。

特に1台のパソコンを家族で共有している場合などは、注意が必要です。

「お金を借りるにはどうしたらよいだろう?」と思ったとき、多くの人が解説記事を検索したり、金融機関の公式サイトを閲覧したりするでしょう。

その後ほかの人がブラウザの検索履歴を偶然見たら、融資関係の履歴がずらっと並んでいた・・・なんて事態は避けたいですよね。

日常的にパソコンでネットサーフィンをすることが多い方は、特に気を付けましょう。

借入金を使った時に不審に思われた

借り入れたお金を実際に使う際にも注意が必要です。

例えば毎月5万円のお小遣いをもらっているサラリーマンを想像してみてください。

お小遣いが月5万円の人が突然30万円の腕時計を買った。

一緒に買い物に行ったら支払いのとき財布に10万円が入っていた。

上記のようなことがあったら、配偶者の人は「そのお金どうしたの?」と思いますよね。

借り入れが上手くいっても、周囲に違和感を持たれることのないよう、借入金の保管や使用の方法に気を付けるとよいでしょう。

住宅ローンを組もうとして審査に落ちた

住宅ローンを組む際、先にカードローンなどで多額、あるいは複数社の借り入れをしていると、審査に落ちてしまう可能性があります。

ローンの審査結果が通知される際は、審査に落ちた理由まで伝えられるわけではないので、ただちに家族にバレるという事ではありません。

しかし、特に審査で落とされる理由のなさそうな人が、なぜか審査に繰り返し落ちるということが続けば、家族に疑念を持たれる可能性はあります。

また審査対策のために、信用情報機関に自分の情報を開示請求する方もいます。

開示された書類には借り入れの履歴が記載されるので、家族に見られないよう注意が必要です。

それではここまでのバレるパターンも踏まえて、自分でできる対策を次項から解説します。

バレないために自分でできること

借り入れがバレてしまう、よくあるパターンをここまで紹介してきました。

定番のパターンに注意するだけでなく、以下のような対策を徹底することでさらにリスクを回避できます。

借り入れを知られたくないことを事前に相談する

消費者金融のカードローンであれば、借り入れを周囲に知られないための様々な配慮が行き届いています。

「それでもやっぱり心配!」という人は、申込先のコールセンターなどに連絡し、借り入れを知られたくないということをあらかじめ相談するのもよいでしょう。

また銀行のカードローンを利用する場合も、事前に相談をすることで、在籍確認を書類で行うなどよりよい方法を提案してもらえる場合もあります。

連絡先を携帯電話にしておく

融資を申し込む際に届け出る電話番号を携帯電話のものにしておくことで、自宅に電話がかかってくるリスクを回避できます。

また携帯電話を基本の連絡手段にしておけば、万が一重要な連絡が入った場合も、気づかずに放置するということを避けられます。

電話連絡の時間帯を指定しておく

何らかの理由で携帯電話が使えない、または持っていないという方がいるかもしれません。

また勤務先への在籍確認の電話が、避けられない場合もあるでしょう。

携帯電話以外への連絡を避けるのが難しい方は、あらかじめ借入先に相談し、電話をかけてくる時間帯を指定しておくのが得策です。

特別な事情がなければ、自分で電話を取れる時間帯に連絡をするよう配慮してくれるはずです。

どうしても店舗を利用するときは生活圏外へ行く

実店舗へ行く必要がある方がリスクを最小限に抑えるなら、自分の生活圏から離れた店舗に行くのもひとつの手段です。

基本的に借り入れを周囲に知られたくない方には、手続きがWEB上で完結するサービスを利用するのがおすすめです。

しかし、ローンカードを受け取りたい場合など、どうしても店舗に行かなければいけないという方もいるかもしれません。

生活圏外の店舗を利用すれば、知人に見られるリスクを下げるだけでなく、誰かに見られないか怯えながら入店するストレスもなくせます。

ダイレクトメールなどは断っておく

大手消費者金融や銀行では、本人が希望しないダイレクトメールなどの案内を送ることはありません。

多くの場合、融資を申し込む際に、案内を希望するかどうか記載する欄があります。

不必要な郵送物が届くことを避けたい方は、あらかじめ断っておくとよいでしょう。

スマホの設定を見直す

スマホの通知を見られるのが不安な方は、自分のスマホの設定を見直しましょう。

スマホアプリのプッシュ通知は、アプリごとの設定で停止させることができます。

またメールの着信通知も、送信者別に通知するかどうかを設定することが可能です。

ただし通知を止めた場合は重要な連絡を見落とさないよう、アプリやメールを定期的に確認する必要があります。

共用のパソコンで情報収集や手続きをしない

融資について調べる際や、WEB申し込みをする際は、ほかの人も使うパソコンでWEBページにアクセスすることを避けた方がよいでしょう。

検索履歴を削除するという方法もありますが、削除し忘れることがあるかもしれませんし、そもそも作業しているところを見られる可能性もあります。

現在では融資の申し込みを、スマホから行うことも難しくありません。

スマホであれば、周りの人に悪意がないかぎり、履歴などを見られることはないはずです。

ATMの利用明細書はすぐに処分する

ATMでの借り入れは、万が一見られたとしても、口座から現金を引き出しているのと見分けがつかないので安心ですよね。

ですが、ATMから発行される利用明細書には借り入れ内容が記載されるので、注意する必要があります。

可能ならその場で捨てるなど、利用明細書を持ち帰らない、持ち歩かないようにすると安全です。

借り入れ専用の銀行口座を用意する

今ある口座を家族で共有しているといった人は、借り入れ・返済専用の新しい口座を作るのもひとつの手段です。

特に現在ではネット銀行を中心に、WEB明細利用が可能で通帳を発行しない銀行も数多くあります。

口座を作る際に通帳のない銀行を選べば、取引履歴の確認はWEB上で済ませられるので、履歴を周囲に見られるリスクは最小限にできるでしょう。

携帯電話への連絡は必ずとる

借り入れを周囲に知られたくない方は、借入先からの連絡を無視しないことを徹底する必要があります。

借入先から携帯電話に連絡が来るのは、多くの場合、重要な確認や報告があるときです。

いくら原則として郵送などを行っていなくても、重要な連絡に応じなければ、金融機関は別の手段を取らざるを得なくなります。

特に返済期日を過ぎてしまった際の連絡を無視すると、単に借り入れがバレるだけではなく、周囲に多大な影響を及ぼすことになります。

一度に借りる金額を抑える

借り入れる金額を必要最小限に留めることも、周囲にバレないための重要なポイントです。

自分の収入に見合わない金額を手元に置いておくと、それだけで周囲に違和感を持たれる可能性は高まります。

計画的に返済する上でも、過剰な借り入れは大きなリスクにつながります。

借り入れをする際は、あくまで必要最小限を心がけてください。

なるべく返済期間を短くする

利息などの負担をなるべく小さくするためには、できるだけ早く完済することが鉄則。

いっぽうで借り入れを周囲に知られたくないという方も、なるべく返済期間を短くすることが重要です。

返済期間が長くなるほど、小さな違和感が積み重なり、周囲の人に疑念を持たれるリスクは高まります。

また長い間秘密を守り続けることは、じわじわと精神的な負担になっていくはずです。

そのストレスからついぽろっと、誰かに借り入れを打ち明けてしまうこともあるかもしれません。

自分ができるだけ早く、秘密の重さから解放されるためにも、可能な限り短期で返済を完了させられるよう計画を立てましょう。

家族や会社にバレずにお金を借りる方法についての解説は以上です。

続いてより個別の状況に応じた様々な疑問にお答えしていきます。

オンダFP事務所 / 恩田 雅之

申込時は、Webで完結できるカードローン会社を選択することで、バレるリスクを抑えることはできます。しかし、利用時は、自分でもバレないように対策を立てておく必要があります。

例えば、大きな借入は口座振込、少額はATMで借りるなど借入方法を使い分けることで、大きなお金を持ち歩いて、疑われるリスクは減ります。

また、紙の通帳をデジタル通帳に切り替えれば、通帳が他の人の目にふれるリスクを減らすことができます。

完済した後にバレない?

「返し終わった昔の借り入れが、後からバレたりしない?」

という不安をお持ちの方もいるかもしれません。

ここでは借り入れを完済した後について、以下のよくある不安を解消していきます。

結婚するときに相手にバレない?

結婚という人生の節目のときに、過去のこととはいえ、借金があったことを相手にあまり知られたくはないですよね。

結論を言うと、金融機関や信用情報機関が借り入れの履歴を配偶者に伝えるようなことはないので、すでに完済しているのであればまず心配する必要はありません。

ただし過去に長期延滞などの事故を起こした人は、結婚を機に住宅ローンを組むときなどに注意が必要です。

今は完済していて利用残高がなくても、過去の事故で信用情報に傷があれば、ローンの審査に落ちる可能性があります。

配偶者に伝えていない事情で審査に落ち続ければ、不審に思われる可能性があります。

ローンを検討する段階で、自分の信用情報を考慮しておきましょう。

新しい融資の勧誘が来る?

「一度借り入れをしたら、完済してもいろいろ勧誘がくるんじゃない?」

と不安になる方もいるかもしれません。

せっかく完済したのに融資関係の案内が次々届いたら、周りの人に不審に思われてしまいますよね。

ですが、大手消費者金融では、利用者以外の人に勧誘を行わないことを明言しています。

不安な方は次に説明する解約の手続きをすれば、勧誘の心配をする必要はありません。

使わなくなったローンカードはどうしたらいいの?

「完済後したらもう借りるつもりはないから、カードを手元に置いておきたくない!」

という方もいるかもしれません。

すでに借り入れを完済しているのであれば、所定の手続きをすることで、カードローンの契約を解消することが可能です。

解約後はローンカードを返還するか、自分でカードを裁断して処分するのが一般的です。

カードを持ち続けて過去の借り入れがバレるリスクを避けたい方は、完済後にカードローンを解約すれば安心です。

ただしまたカードローンを利用したくなったときには、再度審査を受ける必要があります。

また解約後の一定期間は再契約ができない会社もありますので、よく考えて解約しましょう。

続いて一般的に、審査に通過するのが難しいと言われる方の疑問にお答えします。

主婦・学生・無職でもバレずに借りられる?

一般的に主婦・学生・無職の方は、審査の過程で、返済能力がないと判断される場合が多いと言えます。

いっぽうで今すぐまとまった金額を用意することが難しい立場だからこそ、バレずに借り入れをしたい、という場合もあるかもしれません。

ここでは主婦・学生・無職の方がバレずに借りられるかについて解説します。

主婦でもバレずに借りられる?

主婦の方は特に、配偶者に借り入れを知られたくない、という場合が多いでしょう。

結論を言うと、主婦の方でもバレずに借りることは可能です。

主婦の場合、まずは少しでも収入があるかどうかがポイントです。

収入の有無に応じて順番に解説していきます。

パートなどの収入がある場合

主婦の方であっても、パートなどの収入がある人は、消費者金融のカードローンを利用できる可能性があります。

以下の3社は借入金が50万円以下であれば、収入証明書類の提出が不要です。

勤務している事実があればよいので、仮にパートの勤務初日であったとしても、審査に通過できる可能性があります。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円※ | 年3.0%~18.0% | 最短18分 | 最短18分 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- アイフル

がおすすめな方 - アイフル

が不向きな方

- 無利息サービスを活用したい方

- 最短18分でお金を借りたい方

- 誰にもバレずに借りたい方

※当社のご利用限度額が50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円※1 | 年4.5%~17.8% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~18.0% | 最短20分※1 | 最短20分※1 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※2 | 原則として お勤め先へ 在籍確認の電話なし ※3 |

- アコム

がおすすめな方 - アコム

が不向きな方

- 最短20分で借りたい方

- 利用者数の多いカードローンを探している方

- 会社に在籍確認されたくない方

※1 お申し込み時間や審査によりご希望に沿えない場合があります。

※2 10代申込不可。

※3 原則、電話での確認はせずに書面やご申告内容での確認を実施。

無収入の場合

収入が全くない場合、消費者金融での借り入れはできません。

なぜなら消費者金融は、利用者の年収の3分の1までしか貸し付けしてはならない、という総量規制にしばられているため、法的に貸し付けができないのです。

そこで選択肢になるのが、ネット銀行や地方銀行のカードローンです。

大手銀行は専業主婦への貸し付けを行っていませんが、ネット銀行や地方銀行であれば、専業主婦の申し込みも受け付けている機関があります。

配偶者に収入があれば、配偶者の勤務先へ連絡が行くこともなく審査を受けられるので、ぜひ検討してみてください。

ちなみに一部の金融機関では、配偶者の収入も考慮して融資が受けられる配偶者貸付も行っています。

しかし、配偶者貸付には配偶者の同意書が必要になるため、内緒で借り入れをしたい主婦の方には適しません。

学生でもバレずに借りられる?

パートなどをしている主婦の場合と同様に、学生の方もアルバイトなどで収入があれば、消費者金融を利用できる可能性があります。

いっぽうその人の状況によっては、違う選択肢を検討すべき場合もあります。

ここでは以下のパターンで解説するので、自分に合った方法を探してみてください。

すでにクレジットカードのキャッシング枠がある場合

もしすでにクレジットカードを持っていて、キャッシング枠が設定されているのであれば、すぐにでも現金を借り入れることができます。

新しい手続きや審査が必要ないので、親などにバレる心配がほとんどありません。

ただしクレジットカードのキャッシング枠は総量規制の対象になるため、収入のない人が設定することはできない点に注意が必要です。

就職活動で内定をもらっている場合

すでに就職活動を終えて内定を受けている人は、就業前でも、銀行の就職内定者向けローンを利用することができます。

就職内定者向けローンのメリットは、消費者金融カードローンに比べ、大幅に金利を抑えられる点です。

以下は就職内定者向けローンのサービス内容の例になります。

| 金融機関名 | 商品名 | 融資限度額 | 金利 | 据置期間※ | 返済期間 | 地域要件 |

|---|---|---|---|---|---|---|

| 武蔵野銀行 | むさしのスーパーフリーローン(学生専用) | 10万円~30万円 | 年2.5%~9.5% | 就職6ヶ月前から 就職後3ヶ月まで |

6ヶ月~5年以下(据置期間含む) | 就職後、埼玉県内または東京都内に勤務先もしくは自宅がある方 |

| 東海ろうきん | みらいず | 10万円~100万円以内 | 年4.7% | 初任給支給月まで最高6ヶ月以内 | 1年以上5年以内(据置期間含む) | 内定先の勤務地が愛知・岐阜・三重県内にある方 |

| 静岡ろうきん | 就職内定者応援ローン | 最高100万円 |

|

初任給支給月まで | 最高10年(据置期間含む) | 静岡県内に住んでいる、もしくは静岡県内に就職をする方 |

※据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済する。

上記の銀行では、WEBからもローン申し込みを受け付けているので、自宅で書類の記入を行う必要はありません。(来店が必要な場合あり)

また初任給が支給されるまでは、利息のみの返済でよいため、就職前に返済に無理が生じて親にバレる、というリスクも低くなります。

ただし多くの場合、書類は郵送されてくるため注意が必要です。

また就職内定者向けローンは、居住地もしくは勤務地が限定されている場合がほとんどなので、お住まいの地域に対応するサービスがあるか探す必要があります。

18歳・19歳の場合

18歳・19歳の方の場合、アルバイトなどで収入があれば、大手消費者金融カードローンのプロミスか、学生専門の中小消費者金融(学生ローン)が選択肢になります。

2022年4月に成人年齢が引き下げられたことにより、18歳以上の人であれば親の同意なしに、自分名義で融資を受けられるようになりました。

しかし、多くの金融機関では、20歳未満の人に対する融資を自主規制しています。

そんな中、大手消費者金融ではプロミスのみが、18歳・19歳の人への融資を行っています。

プロミスであれば、周囲にバレるリスクを最小限にできるでしょう。

プロミスの特徴については、前述の急いで借りたい人や金利を抑えたい人はプロミスの項目をご覧ください。

また借り入れの希望額が少額な人は、学生ローンも選択肢になります。

学生ローンは学生への融資を専門とする中小消費者金融です。

特に学生ローンのカレッヂは、18歳・19歳の場合上限額が10万円ではあるものの、バイト先への在籍確認や郵送物の送付もないため、バレたくない方に適しています。

無収入の場合

残念ながら、アルバイトなどの収入がない学生の場合、金融機関からの借り入れは難しいでしょう。

きわめて限定的な方法として、ゆうちょ銀行の担保自動貸付を利用できる方はいるかもしれません。

「子どものときからお年玉を郵便局で定期貯金してきた」なんてことはありませんか?

定額貯金や定期貯金を担保にする担保自動貸付は、審査で収入や返済能力を問われることはありません。

また自分の貯金を担保に借り入れをするので、万が一バレたときにも、大きく信用を損なったり迷惑をかけたりということはないはずです。

上記のような限定的な方法を除けば、基本的に収入のない学生の方は、親などに相談するしかありません。

とはいえ、金融機関からの借り入れを考えるほどの事情ともなれば、なるべく協力したいと考えるのも親心ではないでしょうか。

思い切って素直に親御さんに相談してみると、案外道が開けるかもしれませんよ。

無職でもバレずに借りられる?

残念ながら無職の方が、金融機関から借り入れを行うことは難しいでしょう。

ですが、失業中の方には様々な公的支援の制度があります。

そのひとつが総合支援資金です。

総合支援資金は失業者が生活を立て直すまでの生活資金を貸し付けるもので、各都道府県の社会福祉協議会が行っています。

総合支援資金の内容は以下のとおりです。

| 資金の種類 | 資金の内容 | 貸付限度額 | 据置期間※ | 償還期限 | 貸付利子 | 連帯保証人 |

|---|---|---|---|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 |

※貸付期間:原則3月、最長12月以内(延長3回) |

最終貸付日から6月以内 | 据置期間経過後10年以内 |

|

原則必要 ただし連帯保証人なしでも貸付可 |

| 住居入居費 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | 40万円以上 | 貸付けの日(生活支援費とあわせて貸し付けている場合は生活支援費の最終貸付日)から6月以内 | 据置期間経過後10年以内 |

|

原則必要 ただし連帯保証人なしでも貸付可 |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用 【例】

等 |

60万円以上 | 貸付けの日(生活支援費とあわせて貸し付けている場合は、生活 支援費の最終貸付日)から6 月以内 | 据置期間経過後10年以内 |

|

原則必要 ただし、連帯保証人なしでも貸付可 |

※据置期間:元本返済が猶予される期間。据置期間内は利息だけを返済する。

連帯保証人がいなくても貸し付けを受けられますので、まずは地域の社会福祉協議会に相談してみることをおすすめします。

公的機関なので、周囲に知られたくないということを、相談することもできるでしょう。

誰にもバレずにお金を借りる方法の解説は以上です。

最後に万が一バレてしまった時の対処法に触れておきます。

オンダFP事務所 / 恩田 雅之

カードローンは、申込者本人に安定した収入があれば、申し込むことができますが、収入の無い専業主婦や学生の場合は、申し込める金融機関が限られてきます。銀行系のカードローンですと、申込条件に収入要件が入っていないところや、配偶者の安定した収入も可としているところがあります。

そのようなところに申込むといいでしょう。

また、保険の契約者貸し付けや、ゆうちょ銀行の担保自動貸付は、審査が無い借入方法になります。

万が一バレたら?!状況別シミュレーション

ここまでは、身近な人に借り入れを知られないよう、リスクを最小限に抑える方法をご説明しました。

しかし、ここまでの内容を最大限に活用しても、

「万が一バレたときのことも考えておかなきゃ・・・!」

という慎重な方もいるはずです。

そこで最後に、以下の3つの状況に応じて、シミュレーションをしておきましょう。

親やパートナーにバレたら・・・

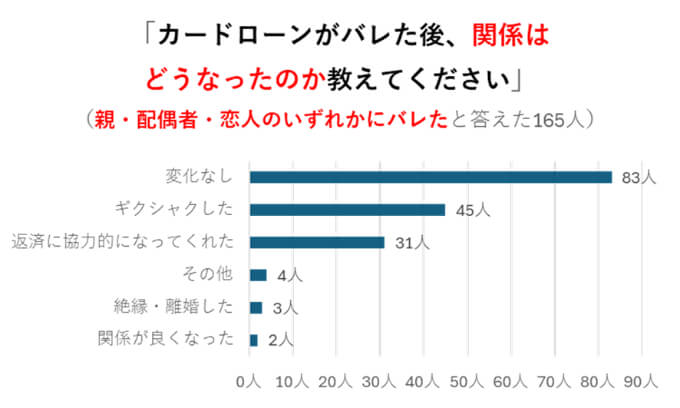

要注意!周りの人にバレるポイントの項目で触れたアンケートで、実は「カードローンがバレた後、関係はどうなったのか」という質問も行っていました。

バレた相手が親・パートナーという方に絞ったデータが、以下のとおりです。

「ギクシャクした」という方も一定数いますが、意外にも「変化なし」が一番多い結果になりました。

上記のデータを踏まえて、借り入れを知られてしまったときは、まず借金を隠していたことについて素直に謝ること、そして事情を正直に話すことをおすすめします。

家族にしてみれば、借金をしたことそれ自体より、借金を隠していたことについて「なんで相談してくれなかったの?」という物悲しさを覚えるはずです。

上記のアンケートでは、「返済に協力的になってくれた」と答えた方も一定数います。

さらにごまかしや嘘を重ねるよりも、「今後は家族で協力しながら困難を乗り越えよう」と確認しあう機会にした方が、溝は深まらずに済むでしょう。

職場にバレたら・・・

職場の同僚に借り入れがバレてしまった場合、納得感を得やすいのは、誰にでも起こりうる緊急事態を理由にすることです。

借り入れの事実がバレたとしても、その内容や目的が第三者から職場に伝わることは、通常ありません。

そこで例えば、

「急遽、自宅の補修費用が必要になって」

「親が急に入院してしまって」

といった突発的な事情を伝えれば、咎める人は少ないはずです。

またそもそも職場にバレる一番の原因は在籍確認なので、

「住宅ローンを組んだ」

というように、よくある借り入れ事由を説明するのもひとつの手段です。

親しい友人にバレたら・・・

親しい友人に借り入れを知られた場合も、基本的には職場の場合と同じ言い訳が使えます。

ですが、逆にいっそのこと正直に話して、笑い話にしてしまうというのもひとつの手段です。

相手との関係性にもよりますが、変に隠し事の負い目を追うよりも、軽い悩みや失敗談として流してしまう方がよいかもしれませんね。

以上のように、万が一のときの対応をイメージしておきつつ、本記事で解説したバレない方法を実践していけば万全です!

【専門家取材】バレずにお金を借りる方法についてお伺いしました

工藤

借入を周囲に悟られないために、何がもっとも重要なことだとお考えですか?

恩田

申込は、web申込にして、電話での在籍確認を原則行わないカードローン会社選ぶといいでしょう。利用時では、延滞しないことが最も重要です。督促状などが届くとバレる確率が高まります。また、カードレスに対応したカードローン会社を選択すれば、利用時にカードが見つかるリスクを避けることができます。

工藤

バレない借入先を選ぶうえで、さらにお得な借入先を選ぶためのポイントはありますか?

恩田

消費者金融系のカードローンでは、初めて利用する人向けに、無利息期間を設けているとことがあります。初回のみサービスになりますが、利息を軽減することができます。

また、返済するとポイントがたまるサービスを提供しているところもあります。ポイントは、返済にも利用できるので、継続的にカードローンを利用する人にとっては、お得なサービスといえます。

工藤

バレないために重要なことのひとつは「滞納しないこと」だと思います。バレない借入先を選んだうえで、滞納しないための対策はありますか?

恩田

カードローン会社によっては、支払期日を事前に案内するメールサービスを行っているところもあります。このサービスを利用することで、うっかりミスによる延滞リスクを軽減することができます。また、返済方法で口座振替を利用すると、振込み忘れを防ぐことができ、こちらも延滞リスクの軽減に繋がります。

まとめ

本記事の内容をまとめると、以下のとおりです。

- 周囲に知られないカードローンを選ぶことが重要

- 誰にもバレたくないなら大手消費者金融のカードローン!

- リスクを少し妥協できるなら低金利な銀行カードローンも選択肢

- バレる定番パターンを理解してしっかり対策

- 主婦・学生・無職でもバレずに借り入れできる可能性はある

- 万が一バレたときは相手に応じた対応をとる

周囲に内緒でお金を借りたい方は、誰にも相談できず悩み続けてしまうものです。

そんな方も本記事の内容を参考にして、自分に合った方法を賢く選択しましょう!

工藤