転職したばかりでお金がない!6つの対処方法と転職にかかる費用を紹介

転職したばかりでお金がなく、このような悩みを抱えている方も多いのではないでしょうか。

実際に筆者の私も、転職をした際、お金に関してすごく心配していました。

そこでこの記事では、「転職してお金がない」「転職するけどお金が心配」という人に向けて以下の内容を解説します。

過去に筆者が転職した際にお金を借りた体験談も交えて解説しているので、転職したばかりでお金に困っている人の助けになれば幸いです。

田中

なお筆者は、転職したてでお金がないとき、カードローンを利用で資金の調達を行いました。

また記事内でも、転職したばかりでお金がない人にぴったりのカードローンを紹介しているので、参考にしてもらえると嬉しいです。

※カードローン名を押すと、詳しく紹介している箇所に移動します。

| カードローン名 | おすすめするポイント |

|---|---|

プロミス プロミス |

|

SMBCモビット SMBCモビット |

|

「1ヶ月だけしのぎたい」「今だけお金が必要ですぐに返せる」という人は、無利息サービスがあるカードローンの利用がおすすめですよ!

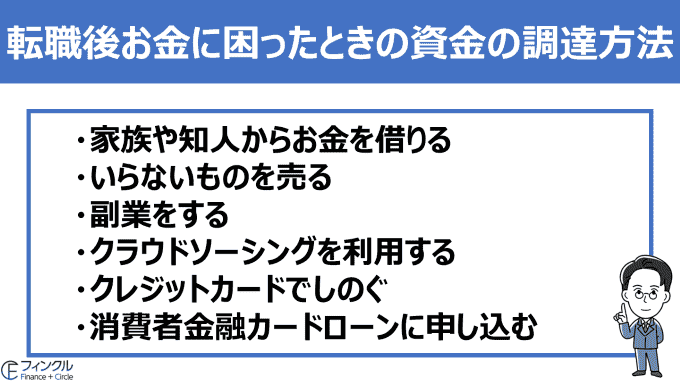

ではさっそく、転職後お金に困ったときの資金の調達方法を紹介します。

転職後お金に困ったときの資金の調達方法

転職したいと考えているけれどもお金がないという人は、安定して収入を得られる在職中に転職活動をするのが1番安全な策といえます。

しかし中には、「会社をすぐに辞めたくて、お金がない状態で転職してしまった」という人もいるでしょう。

そこで転職後にお金に困ったときの資金調達法を6つ紹介します。

では具体的な内容を順番に解説していきます。

家族からお金を借りる

お金を借りたいとき、最初に思いつくのが親や兄妹など家族から借りる方法でしょう。

というのも1番信頼できる存在で相談しやすいためです。

だからといって借りる理由をごまかしたり、返済日をあやふやにするなどの行為は、家族からの信頼を失いかねませんのでやめましょう。

なお家族からお金を借りる際には、以下の3つに注意してください。

- お金を借りる理由は嘘をつかずに借りる本人に直接話す

- 家族にしか頼れなくて困っていることを素直に伝える

- いつ返済できるのか返済計画を立てて伝える

本当に必要なお金であれば、貸してくれる可能性は十分にあるはず。

信頼しあえる関係だからこそ、嘘をつかずにお金を借りる理由を話し、返済計画を伝えることが大切ですよ。

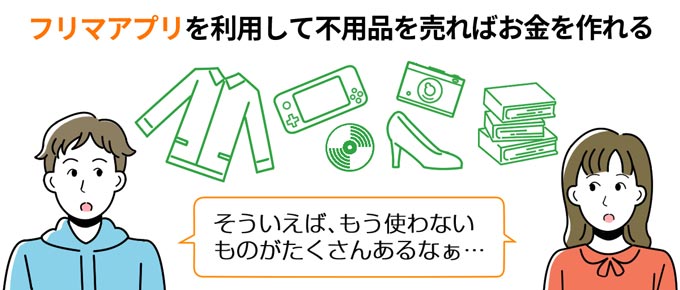

いらないものを売る

身の回りにある要らないを売ることで、手っ取り早くお金の調達ができます。

不要なブランド品や家電製品、家具などお金になりそうな物は意外とあり、十分な資金にはならないものの、その場しのぎにはなるでしょう。

売る方法としては、フリマアプリやリサイクルショップの買取サービスを利用するのが一般的です。

即日にお金が必要ならリサイクルショップなどの店舗で、時間に余裕があるならフリマアプリを利用しましょう。

というのもフリマアプリでの売却は、店舗売却に比べて高く売れる傾向があるからです。

店舗での売却だと、フリマアプリよりも売値は安くなる場合が多いですが、その場で資金が調達できます。

転職を機にいらないものを整理し、資金を調達してみてはいかがでしょうか。

田中

副業をする

空いている時間や休みの日などに、日払いのアルバイトなどをして資金の調達をしましょう。

日払いのバイトは、商品の仕分けやデータ入力など初心者でもはじめやすい特徴があります。

ただし転職先の会社が副業を禁止していると規定違反になるので、事前に副業可能な会社かどうか確認しておきましょう。

単発のアルバイト探しにおすすめのサイトを4つ紹介しておきます。

副業に力を入れすぎて、本業の仕事がおろそかにならないように注意してくださいね。

田中

クラウドソーシングを利用する

クラウドソーシングとは、ネット上で企業が不特定多数の相手に業務を依頼する業務形態のことです。

デザインやHP作成、ライティング、アンケートなど多種多様な仕事の依頼があります。

依頼主に直接会って面接や打ち合わせをする必要なく、仕事の受注から納品までネット上できのです。

そのため場所に捉われることなく、自分の好きな時間や場所で作業に取り組めます。

クラウドソーシングでは、専門技術が必要とされるプログラミングやデザインなどの依頼だけではなく、アンケート回答など専門技術を必要としない依頼もありますよ。

ただ報酬の金額は依頼によってかなりバラつきがあり、時間がかかる割に稼げない仕事もあるので、仕事の内容はしっかりと見極めるようにしましょう。

主なクラウドソーシングのサイトは以下の5つです。

田中

ここまでに紹介した、今すぐお金が必要な方が借りる以外で資金調達する方法は、以下の記事で詳しく解説しています。

クレジットカードでしのぐ

転職したばかりのお金がない1ヶ月目を、クレジットカードの支払いでしのぐ方法。

クレジットカードの支払いは、使用した月の翌月に引き落とされることが多いでしょう。(たとえば7月のクレジットカードの支払いは8月の25日に引き落とされるなど)

引き落とし日はクレジットカード会社によって異なりますが、クレジットカードの利用で、お金のない月の支払いを先延ばしにできるのです。

またクレジットカードの支払い方法には、ボーナス一括払いという方法があります。

ボーナス一括払いとは、夏または冬のボーナスがはいる月の翌月にまとめて一括で支払う方法です。

一定期間の利用金額が、夏と冬のボーナスの時期にまとめて引き落とされます。

ただしカード会社によってボーナス一括払いの引き落とし時期が異なるので会社のボーナス時期と照らし合せて確認してください。

またボーナス一括払いを続けていたら、想定外の出費で支払額がボーナスでは支払えない金額になる可能性もあります。

クレジットカードの利用でしのぐ方法は、あくまでお金がないときの一時的な救済処置です。

クレジットカードを利用した翌月に、支払いがあることを忘れないでくださいね。

カードローンを利用する

転職したばかりで一時的にお金が必要な場合、カードローンの利用をおすすめします。

カードローンの中でもとくにおすすめなのが、消費者金融カードローンです。

というのも消費者金融カードローンには無利息サービスがあるから。

無利息サービスとはその名のとおり、無利息でお金が借りられるサービスのことで、無利息サービス期間内に完済すれば借りた金額をそのまま返すだけでいいのです

田中

そこで実際に、転職時カードローンを利用した筆者がおすすめのカードローンを紹介します。

紹介するカードローンとおすすめする理由は以下のとおり。

※カードローン名を押すと、詳しく紹介している箇所に移動します。

| カードローン名 | おすすめするポイント |

|---|---|

| プロミス |

|

| SMBCモビット |

|

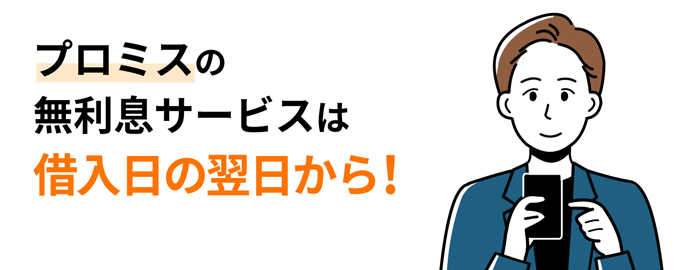

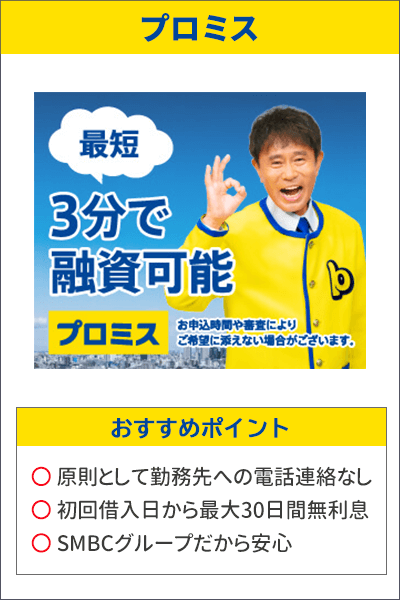

借入日の翌日から無利息サービスが発生!プロミス

大手消費者金融のプロミスは、転職を考えている人に一番ぴったりの消費者金融カードローンです。

というのもプロミスの無利息サービスは借入日の翌日から適用されるので、契約してから利用していない期間が長くても利息が発生しないから。

どうお得に利用できるのでしょうか?

その他の大手消費者金融と比較しながら解説していきますね。

| 消費者金融名 | 無利息サービス |

|---|---|

| プロミス | 初回借入日の翌日から30日間無利息 |

| アコム | 初回契約日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から30日間無利息 |

| SMBCモビット | 無利息サービスはなし |

プロミス以外の消費者金融は【初回契約日の翌日から】に対して、プロミスは【初回借入日の翌日から】無利息サービスが適用されます。

つまり大手消費者金融の中でプロミスのみ、契約して借り入れるまでの間、無利息サービスの日数は消化されないのです。

無利息サービスが借り入れまで消化されないメリットを、例をあげて解説します。

4月1日に消費者金融と契約し、7月1日に借りて7月31日に転職先の初給料で完済した場合

| 返済額 | |

|---|---|

| プロミス | 10万円 |

| 大手消費者金融4社 (金利は18.0%で計算) |

10万1,500円 |

このようにプロミスは、借入日の翌日から無利息サービスが発生するため、無利息サービス期間内である1ヶ月で完済すれば利息を払わず、借りた額をそのまま返済できるのです。

対して他の大手消費者金融は契約日の翌日から無利息サービスが発生するので、借り入れした7月には無利息サービスは終了しています。

そのため1ヶ月分の利息を支払わないといけません。

このように在職中にプロミスと契約しておけば、お金を借りる際に無利息サービスが有効に使え、お得に利用できるのです。

もし転職活動を考えている人で転職後、金銭面が不安ならプロミスと契約しておくのはいかがでしょうか。

田中

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円※1 | 年4.5%~17.8% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

プロミスについては以下の記事で詳しく解説しているので、ご覧ください。

SMBCモビットは返済でVポイントを貯めて返済に使える

SMBCモビットでは、借入金の返済時にVポイントが貯まるうえ、貯めたVポイントで返済もできるというお得なサービスがあります。

もちろん、貯めたVポイントは返済以外にも、以下のような全国のお店で現金のかわりに使えます。

- TSUTAYA

- ファミリーマート

- 吉野家

- 蔦屋書店

- ENEOS

など

SMBCモビットの返済で貯まるVポイントは、返済額のうち利息分200円につき1ポイントです。

Vポイントカードを持っていない人は、契約のときに【モビットカード(Vポイントカード一体型)】を選べば、ローンカードにVポイントを貯められます。

また以下のような人も、契約後にSMBCモビットの会員サイト(Myナビ)から手続きをすれば、Vポイントを貯められます。

- 手持ちのVポイントカードにポイントを貯めたい人

- すでにモビットカードを持っている人

- カードレス(WEB完結申込)を利用する人

ポイントが貯まるSMBCモビットなら、気が重い返済も、楽しんで続けられるかもしれませんね。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~年18.0% | 10秒簡易審査結果表示 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

SMBCモビットの審査については、以下の記事をご覧ください。

塚越FP社労士事務所 / 塚越 一央

転職したばかりで、お金がないことは大いにあり得ます。

家族や友人からお金を借りるのは気まずいものです。

そこで頼りになるのが、消費者金融のカードローンです。

退職する前にカードローンを作っておくのがベストですが、退職後でも筆者のように転職後1ヶ月で審査が通ることもありますので、ぜひチャレンジしてみてください。

ここまで転職してお金に困っている人に向けて解説してきました。

紹介した6つの資金の調達方法をおさらいしておきましょう。

- 家族や知人からお金を借りる

- いらないものを売る

- 副業をする

- クラウドソーシングを利用する

- クレジットカードでしのぐ

- カードローンを利用する

次は転職を考えている方に向けて、お金に困らないための対策を紹介していきます。

まずは転職時にかかる費用について理解を深めておきましょう。

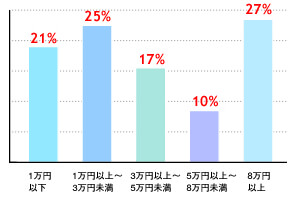

転職にかかる費用は8万円以上?

みなさん転職にかかる費用はご存じでしょうか?

マイナビ転職調べによると、転職活動にかかる費用は8万円以上という人が1番多い結果になっています。

転職活動で1番お金がかかるのは、面接時の交通費。

公共機関を使うとしても、積み重なると負担になりますし、自分の車で移動するにしてもガソリン代や駐車場代が発生します。

中には、何社も巡るためにタクシーを利用するケースも。

県をまたぐ転職活動なら新幹線や飛行機を利用するので、交通費の金額も大きくなるでしょう。

さらに転職費用とは別に、転職時に生活できるだけの生活費も必要になります。

よって転職時には8万円+毎月の生活費が必要と考えておきましょう。

「転職を考えているけどお金がない」という人に向けて、転職後にお金に困らないための対策を紹介します。

転職にかかる日数は3ヶ月~6ヶ月

これから転職を控えている人は、転職にかかる日数を把握しておきましょう。

転職にかかる日数は、3ヶ月~半年以内が平均的だといわれています。

あくまで目安として考えてください。

1ヶ月で転職を終えれる人もいれば、業種によっては1年以上かかる可能性もあります。

実際に筆者は、1ヶ月で転職活動を終わらせています。

よって今から転職活動をはじめようと考えている人は、平均的な転職活動期間の3ヶ月を目安に逆算し、転職活動のスケジュールを組みましょう。

次に今後転職を考えている人に向けて、金欠にならないための対策を紹介します。

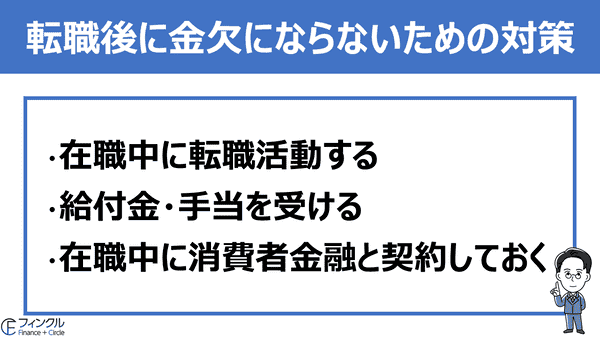

転職を考えている人ができる金欠にならないための対策

転職するにあたっては、転職先の会社からはじめて給料を貰うまでの資金が必要です。

また転職先が決まった後、配属される場所によっては引っ越し費用がかかることもあります。

そのほか転職活動中も交通費や証明写真の撮影、など細かいコストもかかってきます。

せっかく転職したにも関わらず、お金に困って気持ちに余裕が持てないという理由から、いいスタートが切れないというのは勿体ないですよね。

そこで転職を考えている方に向けて、転職後にお金に困らないための対策を紹介します。

紹介する転職後にお金に困らない対策は下記の3つ。

それでは順番に解説します。

在職中に転職活動する

「会社やめてから転職に専念する」

と考えている方がいると思います。

ただ十分な貯金がないのであれば、今の仕事を続けながら転職することをおすすめします。

というのも会社を辞めて転職した場合、半年間ほど収入がなくても生活していけるだけの貯金が必要だからです。

先ほど転職にかかる日数は、3ヶ月~6ヶ月年が平均的だと解説しました。

転職先の会社にもよりますが、転職してから初給料が支払われるのに1~2ヶ月ほどかかります。

よって半年間ほど生活できる貯金が必要なのです。

また転職先が見つからず貯金が無くなって焦りが生じ、転職先を妥協してしまいかねません。

気持ちに余裕をもって転職活動するためにも、収入源が安定している在職中の転職活動をおすすめします。

休日や有休など空いている時間にうまく転職活動してみてはいかがでしょうか。

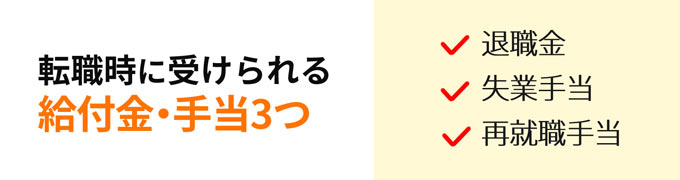

給付金・手当を受ける

転職時に受けられる給付金・手当を3つ紹介します。

- 退職金

- 失業手当

- 再就職手当

給付金や手当を受給できるかできないかで、今後の転職活動の動きや生活が大きく変わってきます。

なので、転職を考えている方は上記の3つは必ず確認しておきましょう。

それでは順番に解説していきます。

退職金

ほとんどの人は退職すると、退職金を受け取れます。

ただ会社によって異なりますが、勤続年数が短すぎると退職金支給の対象外になる場合も。

退職金が貰えるかどうか、または貰える金額を知っておくことで、在職中に転職活動するのか、退職してから転職活動するか今後の動きが大きく変わります。

よって会社の就業規則を確認、もしくは上司に聞くなどして、退職金支給の条件をあらかじめ確認しておきましょう。

再就職先でお金を借りられる可能性もある

再就職先の福利厚生で、従業員貸付制度がある場合、再就職先でお金を借りられる可能性があります。

従業員の医療費補助や、再就職したばかりの従業員が生活で困らないよう、福利厚生の一環として従業員貸付制度を設けている会社もあります。

転職してすぐどうしてもお金がないときは、再就職した会社を頼ってみるのも方法です。

失業保険(雇用保険)を受給する

退職した会社から【雇用保険被保険者証】と【離職票】という2つの書類を貰い、ハローワークで失業保険の手続きを行います。

失業保険とは、失業した人が安定した生活を送りつつ、再就職するための支援として一定の金額が給付される制度のことです。

失業保険の以下の3つについて順番に解説していきます。

- 失業保険を受給できる条件

- いつ失業保険金が貰えるのか

- 失業保険で貰える金額

それでは解説していきます。

失業保険(雇用保険)を受給できる条件

以下の2つの条件を満たしている方が失業保険を受給できます。

2つの条件

- ハローワークに来所し、求職の申込みを行い、就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、本人やハローワークの努力によっても、職業に就くことができない「失業の状態」にあること

- 離職の日以前2年間に「被保険者期間」が通算して12か月以上あることただし、倒産・解雇等により離職した方(「特定受給資格者」又は「特定理由離職者」)については、離職の日以前1年間に、被保険者期間が通算して6か月以上ある場合も可

就職の意思がない人や、ケガ・妊娠などですぐにし就職するのが困難な人は、条件を満たしていないため失業保険を受給できません。

次に失業保険金をもらえるまで、どのぐらいかかるのか解説していきます。

いつ失業保険金が貰えるのか

失業保険金は退職理由によって、給付の時期が変わってきます。

- 退職理由が自己都合なら待期期間7日+2ヶ月以降

- 退職理由が会社都合なら待期期間7日以降

退職理由関係なく7日間の待期期間があります。

また自己都合の退職なら2ヶ月後に給付金の支給がはじまります。

早く転職したい方は、失業手当をあてにしない方がよさそうですね。

逆に「長い時間をかけて転職活動したい」または「専門職に就きたいから勉強する期間がほしい」という人は、失業保険を受給するべきでしょう。

では実際にどのくらいの給付金が貰えるのでしょうか。

失業保険の給付額について解説していきます。

失業保険で貰える金額

失業保険が貰える給付日数、離職理由や年齢、被保険者だった期間によって決まります。

自己都合で退職した場合の給付日数は以下のとおりです。

| 被保険者期間 | 給付日数 |

|---|---|

| 10年未満 | 90日 |

| 10年以上20年未満 | 120日 |

| 20年以上 | 150日 |

会社都合の退職の場合、退職した年齢も関係してきます。

会社都合で退職した場合の給付日数は以下のとおりです。

| 被保険者期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | − |

| 30歳以上 35歳未満 |

90日 | 120日 | 180日 | 210日 | 240日 |

| 35歳以上 45歳未満 |

90日 | 150日 | 180日 | 240日 | 270日 |

| 45歳以上 60歳未満 |

90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上 65歳未満 |

90日 | 150日 | 180日 | 210日 | 240日 |

つづいて失業保険の計算方法を解説します。

失業保険の給付額の計算方法は、基本日数×基本手当額。

基本手当額とは以下の計算方法で算出します。

例をあげて解説します。

25歳で月給25万円、3年間勤務し自己都合で退職した場合(給付率は60%で計算)

8,333円×(60%)=4,999円

4,999円×90日=449,910円

自己都合の場合7日間の待期期間+3ヶ月後に支払がはじまります。

給付金は1ヶ月ごとに支給されるので、449,910円は3回に分けて支給。

4ヶ月後はじめて149,970円が支給されます。

会社都合の退社の場合、自己都合の退社と違い3ヶ月の待期期間がないので7日後149,970円が支給されます。

給付率や細かい支給日など、時期によって変わってくるので、ハローワークの人に聞いてみるのが的確でしょう。

再就職手当を受給する

再就職手当とは、先ほど解説した失業保険の受給資格を満たしている人が、失業手当の支給日数を一定以上残して再就職した場合に貰える手当のことです。

失業保険の以下の2つについて順番に解説していきます。

- 再就職手当を受給できる条件

- 再就職手当で貰える金額

再就職手当を受給できる条件

再就職手当の支給を受けるためには、下記のすべての要件を満たす必要があります。

- 再就職手当の支給を受けるための条件を確認する

-

再就職手当の支給を受けるための条件

- 受給手続き後、7日間の待期期間(※)満了後に就職、又は事業を開始したこと。

- 就職日の前日までの失業の認定を受けた上で、基本手当の支給残日数が、所定給付日数の3分の1以上あること。

- 離職した前の事業所に再び就職したものでないこと。また、離職した前の事業所と資本・資金・人事・取引面で密接な関わり合いがない事業所に就職したこと。

- 受給資格に係る離職理由により給付制限(基本手当が支給されない期間)がある方は、求職申込みをしてから、待期期間満了後1か月の期間内は、ハローワークまたは職業紹介事業者の紹介によって就職したものであること。

- 1年を超えて勤務することが確実であること。

(生命保険会社の外務員や損害保険会社の代理店研修生のように、1年以下の雇用期間を定め雇用契約の更新にあたって一定の目標達成が条件付けられている場合、又は派遣就業で雇用期間が定められ、雇用契約の更新が見込まれない場合にはこの要件に該当しません。) - 原則として、雇用保険の被保険者になっていること。

- 過去3年以内の就職について、再就職手当又は常用就職支度手当の支給を受けたことがないこと。(事業開始に係る再就職手当も含みます。)

- 受給資格決定(求職申込み)前から採用が内定していた事業主に雇用されたものでないこと。

- 再就職手当の支給決定の日までに離職していないこと。

※待期期間中に仕事等をしたことにより失業の状態でなかった日や、失業の認定を受けていない日については、待期期間に含まれませんのでご注意ください。

上記の条件をすべて把握し確認するのは厳しいと思います。

ハローワークの窓口で自身が再就職手当を受給できるのか確認できるので、再就職手当を受給できるか知りたい方は、ハローワークの窓口に問い合わせてみるといいでしょう。

ハローワークに関するお問い合わせは、下記のハローワーク公式サイトから相談できますよ。

つづいて再就職手当で支給される金額について解説していきます。

再就職手当で貰える金額

再就職手当の支給金額の計算は以下のとおりです。

再就職手当は、就職する前日までの失業の認定を受けたあとの基本手当の支給残日数で給付率が変わります。

支給残日数により変わる給付率は以下の2つ。

- 支給日数を所定給付日数の3分の2以上残して早期に再就職した場合70%の額

- 支給日数を所定給付日数の3分の1以上残して早期に再就職した場合60%の額

早く再就職すると給付率は高くなるのです。

割合の基準は以下の表にまとめています。

| 所定給付日数 | 支給残日数 | |

|---|---|---|

| 支給率60%の場合 | 支給率70%の場合 | |

| 90日 | 30日以上 | 60日以上 |

| 120日 | 40日以上 | 80日以上 |

| 150日 | 50日以上 | 100日以上 |

| 180日 | 60日以上 | 120日以上 |

| 210日 | 70日以上 | 140日以上 |

| 240日 | 80日以上 | 160日以上 |

| 270日 | 90日以上 | 180日以上 |

| 300日 | 100日以上 | 200日以上 |

| 330日 | 110日以上 | 220日以上 |

| 360日 | 120日以上 | 240日以上 |

支給率を算出したい場合は上記の表を参考にしてください。

紹介した失業保険と再就職手当は、ハローワークに行って手続きをしないと受給できません。

そのため離職したら必ず、雇用保険被保険者証と離職票をもって、ハローワークで失業保険の手続きを行いましょう。

田中

在職中に消費者金融カードローンと契約しておく

在職中に転職活動してもなお、お金に不安がある場合、消費者金融カードローンと契約しておくのも一つの方法です。

転職してすぐにお金を借りようと消費者金融カードローンに申し込んでも、審査に通らない可能性があります。

消費者金融カードローンは、貸したお金を返済できる人か判断するために審査をします。

勤続年数5年の人と1週間の人、どちらを信用してお金を貸すか考えたとき、前者の方を選ぶ人が多いはずです。

このことから転職してから審査を受けるより、前もって勤続年数の長い在職中に申し込んだほうが審査に通過しやすいのです。

消費者金融カードローンをすすめる理由としては、先ほど紹介したように無利息サービスがあるから。

無利息サービス期間内に完済すれば利息は一切発生せず、借りた額をそのまま返済できます。

また消費者金融カードローンは、契約したからといって利用する必要はありません。

いざ転職して、お金に余裕があった場合、利用せずに解約しても大丈夫なのです。

そこで在職中に契約するなら、先ほど紹介した、借入日の翌日から無利息サービスが適用されるプロミスがおすすめですよ!

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大500万円※1 | 年4.5%~17.8% | 最短3分※2 | 最短3分※2 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| ※3 | 原則、電話の在籍確認なし |

- プロミス

がおすすめな方 - プロミス

が不向きな方

- 勤務先に電話連絡されたくない方

- 最短3分で借りたい方

- 本審査前にいくら借りられるか知りたい方

- 万が一に備えて無利息サービスのあるカードローンと契約したい方

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 高校生(定時制高校生含む)はお申し込みできません。

※3 18、19歳の方は契約にいたりづらい可能性があります。

※3 申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。

塚越FP社労士事務所 / 塚越 一央

転職前の会社で雇用保険をきちんと払っていれば、失業保険(雇用保険の基本手当)を受給できる可能性は大きいです。

面倒くさいと思わずに、ハローワークへ行ってみてください。

失業保険の仕組みは大変難しいです。

しかし、まず前の会社から雇用保険被保険者証と離職票をもらい、それを持参してハローワークの窓口へ行ってください。

今まで払った保険料を無駄にしないためにも、必ず申請することをお勧めします。

以上、転職を考えている人ができる金欠にならないための対策を紹介しました。

紹介した3つの対策をおさらいしておきましょう。

- 在職中に転職活動する

- 給付金・手当を受ける

- 在職中に消費者金融カードローンと契約しておく

最後に転職中や転職後にやってはいけない資金の調達方法を紹介します。

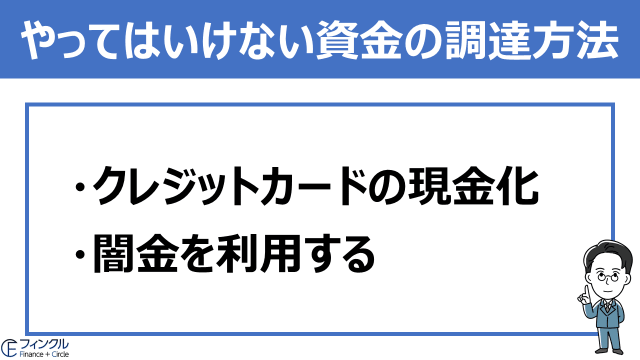

やってはいけない資金の調達方法

お金が必要だからといって、以下2つの資金の調達方法はやめましょう。

順番に解説していきます。

クレジットカードの現金化

クレジットカードの現金化は、カード会社の規約に違反する行為です。

カード会社にバレると以下のペナルティが科せられます。

- クレジットカードの強制解約

- 一括返済を要求される

- 信用情報に傷がつき今後ローン商品の利用が難しくなる

上記のリスクをおかしてまで、クレジットカードの現金化をするのはやめましょう。

以下の方法はすべて、クレジットカードの現金化にあたりますので、絶対に行なわないようにしてください。

| 現金化方式 | 現金化の方法 |

|---|---|

| 買取方式 | 販売業者が利用者に換金性の高い商品をクレジットカードで購入させて、手数料を差し引いた金額で商品を買い取る方法 |

| キャッシュバック方式 | 販売業者が販売している商品を利用者にクレジットカードで購入させて、手数料を差し引いた金額をキャッシュバックする方法 |

| 買戻方式 | 販売業者が利用者に商品をクレジットカードで購入させ、手数料を差し引いた金額で利用者から買い戻す方法 |

| 直接購入方式 | 利用者がクレジットカードで紙幣・貨幣などの現金を購入する方法 |

「規約違反だと知らずに現金化していた」ことがないように確認しておきましょう。

闇金を利用する

カードローンの審査が通らないからといって闇金からお金を借りるのはやめましょう。

一度闇金からお金を借りると、法外な取り立てや金利で自身が苦しむだけではなく、家族や周囲の人まで迷惑をかけてしまいます。

闇金は「必ず貸します」や「審査なし」など甘い言葉で利用者を募ってきます。

断言的な表現をしているカードローン会社は闇金であることを疑いましょう。

闇金は、中小企業と呼ばれる消費者金融の中に紛れている可能性があります。

健全な消費者金融には貸金業登録番号があります。

その番号が存在し、正しければ健全な消費者金融会社といえるのです。

闇金を見分けるために、下記の金融庁公式サイトで健全な消費者金融会社か確認が可能です。

各消費者金融の公式サイトなどに表記されている貸金業登録番号を入力して、確かめてみてはいかがでしょうか。

塚越FP社労士事務所 / 塚越 一央

クレジットカードの現金化は、規約違反ですから絶対にしないでください。よくわからないうちに現金化してしまうと、発覚した場合にブラックリストに掲載され、カードローンなどが利用できなくなる最悪の事態に陥ることもあります。

十分注意してください。

また闇金からお金を借りると高額な利息を請求され、怖い取り立てを受けることもあります。

絶対に利用しないでください。

まとめ

転職後にお金に困っている方は、記事で紹介した方法を実践してみてください。

- 家族や知人からお金を借りる

- いらないものを売る

- 副業する

- クラウドソーシングを利用する

- クレジットカードでしのぐ

- カードローンを利用する

- 在職中に転職活動する

- 給付金・手当を受ける

- 在職中に消費者金融カードローンと契約しておく

また今から転職を考えている方は、貯金に余裕がある状態で転職活動に挑みましょう。

貯金がなくなるにつれて、自分自身の気持ちの余裕がなくなってきます。

気持ちに余裕を作るためにも、記事で紹介した方法を参考に有意義な転職活動にしてください。

この記事を読んで、転職でお金に困っている人の助けになれれば幸いです。