東京スター銀行おまとめローンはバレる?審査の実態とバレない対策を解説

東京スター銀行おまとめローン(正式名称:スターワン乗り換えローン)は、複数社からの借り入れを一本化して、返済の負担を減らすローン商品。

複数の借り入れに悩んでいる人には心強いサービスですが、「職場や家族にバレるのでは?」「審査に通るか不安・・・」と思う人も多いでしょう。

東京スター銀行おまとめローンに申し込む際は、以下の点を理解しておく必要があります。

- 職場への在籍確認の電話や自宅への郵送物は避けられない

- 通常のカードローンよりも審査が厳しい

本記事では、実際に東京スター銀行へ問い合わせた内容も交えて、リスクを抑えるための具体的な方法を解説します。

「どうしてもバレたくない・・・」という人のために、バレにくい他社のおまとめローンも紹介するので、東京スター銀行おまとめローンを利用するか迷っている人もぜひ参考にしてくださいね。

- 東京スター銀行おまとめローンは借り入れを一本化して金利や返済負担を抑えられる

- 自営業・アルバイト・パートの人は申し込めないなどデメリットもある

- 在籍確認の電話や郵送物は避けられないがバレるリスクを抑える方法はある

- 通常のカードローンより審査は厳しめだが対策すれば通過の可能性は上げられる

- 他社のおまとめローンやカードローン借り換えも選択肢

東京スター銀行おまとめローン(スターワン乗り換えローン)とは?

東京スター銀行おまとめローンは、すでに複数社から借り入れしている人が、債務を1本化するためのローン商品です。

複数社から借り入れをしている人はおまとめローンを利用することによって、以下のように負担を減らせる可能性があります。

- 金利を下げられる可能性がある

- 月々の返済額を減らせる可能性がある

- 返済の管理が楽になる

- 総量規制の制限以上の融資を受けられる可能性がある

たとえば以下の例では、毎月の返済額を22,725円軽減できています。

| 借入先 | 借入額 | 月々の返済額 |

|---|---|---|

| A社 | 100万円 | 2万6000円 |

| B社 | 50万円 | 1万3,000円 |

| C社 | 50万円 | 1万3,000円 |

| 3社の合計 | 200万円 | 5万2,000円 |

| 借入先 | 借入額 | 月々の返済額 |

|---|---|---|

| 東京スター銀行おまとめローン | 200万円 | 2万9275円 |

東京スター銀行おまとめローンの金利よりも高い金利で借りている人は、最終的な利息負担を減らせる可能性もあります。

また、おまとめローン商品は貸金業法で定められた総量規制の対象外なので、借入総額が年収の3分の1を超えている人でも申し込めます。

- 総量規制とは

- 過度な借り入れから消費者を守るため、貸金業者に対して、申込者の年収に対して貸付額が3分の1を超える場合、貸付を禁止することが貸金業法で定められています。

申込者が無収入の場合、基準となる年収がゼロになるので、貸金業者は法的に融資できません。

それでは、東京スター銀行おまとめローンの基本的なサービス内容を解説していきます。

東京スター銀行おまとめローンの基本情報

東京スター銀行おまとめローンの基本情報は以下のとおりです。

| 借入金額 | 30万円以上1,000万円以下(1万円単位) |

|---|---|

| 契約期間 | 10年 |

| 利率 | 年9.8%・年12.5%・年14.6%から審査によって決定(固定金利) |

| 返済日 | 毎月10日(休業日の場合は翌営業日) |

| 担保・保証人 | 不要 |

金利は最大で年14.6%なので、現在それ以上の金利で返済を続けている人は、確実に利息の負担を減らせることになります。

年14.6%以下の金利で返済している人も、複数社の借り入れを合算して大きな金額になるのであれば、より低い金利が適用される可能性は十分あります。

東京スター銀行は電話でシミュレーションをしてくれるので、おまとめローンを利用するか迷う人以下の電話番号に相談してみましょう。

| 東京スター銀行おまとめローンの問い合わせ先 |

|---|

| 0120-82-1154(通話無料) |

次に、東京スター銀行おまとめローンの利用条件について解説します。

東京スター銀行おまとめローンの利用条件

東京スター銀行おまとめローンを利用できるのは、以下の条件を満たす人です。

- 申込時に満20歳以上65歳未満

- 給与所得者(正社員・契約社員・派遣社員)

- 年収200万円以上

- 保証会社(株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社)の保証を受けられる

会社員として働いている人であれば、問題なく申し込めそうですね。

東京スター銀行おまとめローンで一本化の対象になるのは、以下のような借り入れです。

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

- 農業協同組合

- 信販会社

- カード会社

- 消費者金融会社

など

上記の条件や対象に当てはまりそうな人は、東京スター銀行おまとめローンに申し込めるか、以下のページから、1秒診断を受けてみましょう。

続いて、東京スター銀行おまとめローンの特徴を詳しく解説します。

東京スター銀行おまとめローンの特徴

東京スター銀行おまとめローンの特徴をメリット・デメリットに分けると、以下のとおりです。

| メリット |

|

|---|---|

| デメリット |

|

まずはメリットから詳しく見ていきましょう。

【メリット1】クレジットカードのリボ払いや銀行カードローンも対象になる

東京スター銀行おまとめローンでは、クレジットカードのリボ払いや銀行のカードローンも一本化できるのがうれしいポイントです。

たとえばアコムやプロミスのおまとめローンでは、クレジットカードのショッピング利用や銀行のカードローンは以下のとおり対象にできません。

借換えの対象となる債務は、消費者金融からの借り入れ、クレジットカードでのキャッシングに限ります。(銀行のカードローン、クレジットカードのショッピング利用は対象外)

【借入対象となるローン】

消費者金融・クレジットカードなどにおけるお借り入れ(無担保ローン)。

※ 銀行のカードローン・クレジットカードのショッピングなどを除く

とくに、クレジットカードのリボ払いにかかる手数料率は、一般的に年15.0%~18.0%ほど。

金利が最大でも年14.6%の東京スター銀行おまとめローンに一本化できれば、余分な支払いを抑えられる可能性は高いでしょう。

【メリット2】1,000万円まで利用できる

東京スター銀行おまとめローンの利用限度額は最大1,000万円。

他社のおまとめローンでは、以下のとおり利用限度額が多くても800万円までなので、借入総額が大きい人にうれしいサービスです。

| 事業者名 | 借入限度額 |

|---|---|

| 東京スター銀行 | 30万円~1,000万円 |

| アイフル | 最大800万円 |

| プロミス | 最大300万円 |

| アコム | 1万円~300万円 |

| オリックス・クレジット | 50万円~800万円 |

東京スター銀行以外では、一部地域のろうきん(労働金庫)で最大1,000万円までおまとめローンを利用できます。

しかし、ろうきんのおまとめローンを利用するには、対象地域に居住していることやろうきんの団体会員であることなど、さまざまな条件を満たす必要があるのです。

総額800万円以上の借り入れを一本化したい人にとって、東京スター銀行のおまとめローンは最も有力な選択肢になるでしょう。

【メリット3】借入期間が最長10年

東京スター銀行おまとめローンの返済期間は、借入日から最長10年まで設定できます。

おまとめローンを利用する人は借入総額が大きいことがほとんどなので、ある程度長期的な返済計画も立てられるのはありがたいですよね。

最長10年という返済期間は、他社のおまとめローンと比べても遜色ありません。

ただし、返済が長引くほど利息を含む返済総額は大きくなるので、できるだけ早期に完済すべきということは忘れないようにしましょう。

【メリット4】申込から契約までWeb完結

東京スター銀行おまとめローンは、申込から契約まですべてWeb上で完結できます。

電話や郵送物など、おまとめローンの利用を周りに知られる原因になるものは、なるべく避けたいですよね。

通常のカードローンなら、他社でもWebで完結できるものがほとんど。

しかし、おまとめローンの場合は電話や来店が必要なものも少なくありません。

たとえばアイフルのおまとめローンでは、はじめてアイフルを利用する人の場合、契約の手続きを来店または郵送で済ませる必要があります。

プロミスは、自動契約機または電話から申し込む必要があります。

申込手続きのハードルが低いことも、東京スター銀行おまとめローンのメリットのひとつと言えるでしょう。

東京スター銀行おまとめローンに申し込む際の流れは、本記事の『東京スター銀行おまとめローンを利用する流れ』で詳しく解説します。

【メリット5】他社借入の解約を利用条件にしていない

多くのおまとめローンでは、元々の借入先を含む他社と、契約を解除することを利用条件にしています。

しかし、東京スター銀行おまとめローンでは、利用条件に他社の解約が含まれていません。

他社の解約が条件になっている場合、おまとめローンで他社の借り入れを完済した後、さらに解約の手続きが必要になるため非常に面倒です。

解約の手間がないのであれば、おまとめローンに申し込むハードルは下がりますよね。

ただし利用条件には明記されていなくても、審査の結果、他社解約を求められる可能性はあるので注意が必要です。

不安な人は、申込の際にあらかじめ他社解約が必要かどうか、東京スター銀行に問い合わせておきましょう。

【デメリット1】追加の借り入れは審査が必要

東京スター銀行おまとめローンは返済専用のサービスなので、通常のカードローンのように好きなときに追加の借り入れはできません。

この商品で借り換え以外でお金を借りることはできないのでしょうか。

恐れ入りますができません。

このローンはお借り入れ残高を着実に減らしていくご意向をお持ちの方を支援するための、返済専用のローンとなっております。

もし追加で借り入れをしたい場合は、あらためて東京スター銀行の審査を受ける必要があります。

すでに東京スター銀行おまとめローンを利用している場合、よほど収入に余裕があるなどの場合でなければ、追加の借り入れは難しいでしょう。

どうしても追加の資金が必要な場合は、東京スター銀行以外のカードローンやフリーローンの利用を検討するのもひとつの方法です。

とはいえ、おまとめローンはそもそも返済負担の軽減を目的としたもの。

追加の借り入れを検討する前に、まずは当初の計画通りに返済を進められるかどうか、あらためて見直してみることも大切です。

【デメリット2】自営業・主婦・パート・アルバイトの人は利用できない

東京スター銀行おまとめローンの対象になるのは、正社員・契約社員・派遣社員の人だけです。

自営業・主婦・パート・アルバイトの人は利用できません。

正社員・契約社員・派遣社員ではないのですが、利用できますか?

自営業・パート・アルバイトの方はスターカードローンをご検討ください。

正社員・契約社員・派遣社員ではない人がおまとめローンを利用したい場合は、アイフルのおまとめローン(おまとめMAX・かりかえMAX)がおすすめ。

アイフルのおまとめローンは、定期的な収入があれば身分にかかわらず申し込めますよ。

【おまとめMAX・かりかえMAX】 審査に通る自信がなくても、申込み可能ですか?

まずはお気軽にお申込みください。定期的な収入がある20歳以上69歳までのお客様すべてが審査の対象です。

アイフルのおまとめローンについては、以下の記事で詳しく解説しているので参考にしてみてください。

またおまとめローンではなくても、ひとつの借入先に借り換えて一本化することで、返済負担を軽減できる場合もあります。

正社員などではない人もあきらめず、東京スター銀行おまとめローン以外の方法を探ってみるとよいですね。

【デメリット3】年収200万円以上でないと利用できない

東京スター銀行おまとめローンを利用するためには、前年度に年収200万円以上あることが条件になります。

【ご利用いただける方】

以下の条件をすべて満たしている方がご利用いただけます。

- お申込時の年齢が満20歳以上65歳未満の方

- 前年度の税込年収が200万円以上の方

- 給与所得者の方で、正社員・契約社員・派遣社員の方

- 現在のご勤務先の収入を確認できる書類(源泉徴収票・給与明細等)が提出できる方

- 過去に債務整理や自己破産をされていない方

- 現在ご利用中のローンを延滞されていない方

- 過去(6ヵ月以内)に当行ローンの審査で否決されていない方

- お借入申込の金額が、30万円以上1,000万円以下の方

年収が200万円未満の場合、東京スター銀行に限らず、おまとめローンの審査に通るのは難しいかもしれません。

こうした方はおまとめローンにこだわらず、社会福祉協議会などが運営する公的融資を頼るのもひとつの手段。

公的融資にはさまざまな制度があり、共通して以下のようなメリットがあります。

- 年収が低くても利用できる可能性がある

- 金利が低い(おおむね1.5%程度)もしくは無利子

- 担保や保証人が不要で申し込みやすい

代表的な公的融資として、社会福祉協議会が行っている制度は以下のとおりです。

| 制度名 | 借りられる資金の内容 | 貸付限度額 |

|---|---|---|

| 総合支援資金 | 生活費・住宅入居費・一時的な生活再建費用 | 最大60万円 |

| 福祉資金 | 高額または緊急の一時的な費用(転職費用・医療費・介護費など) | 最大580万円 |

| 教育支援資金 | 子どもの学費・入学金など | 最大50万円もしくは月最大6万5,000円 |

| 不動産担保型生活資金 | 高齢者世帯の生活資金(自宅等を担保に借り入れ) | 土地の評価額の70%程度まで(最大月30万円) |

生活にお困りの方は、まずお住まいの市区町村の社会福祉協議会に相談してみるとよいでしょう。

公的融資については以下の記事で詳しく解説しているので、ぜひ参考にしてみてください。

【デメリット4】審査に時間がかかる

東京スター銀行おまとめローンでは、仮審査の結果が出るまでに3日~1週間程度かかります。

仮審査結果はお電話、電子メール、郵送のいずれかの方法でご連絡いたします。

※電子メールでのご連絡には3日ほど、郵送でのご連絡には1週間ほどお時間をいただく場合がございます。

仮審査通過後も在籍確認や書類提出、本審査が続くので、申込から契約まで1週間~2週間程度かかると考えておいた方がよいでしょう。

どうしても急ぐ人は、最短即日で融資を受けられるアイフルのおまとめローンも検討してみてください。

アイフルのおまとめローンについては、後ほど『バレないおまとめローンならアイフルがおすすめ』の見出しで解説します。

東京スター銀行おまとめローンはバレる?

おまとめローンを利用するときは、複数社から借り入れしていることを周りに知られないか、不安になりますよね。

周りにバレずに東京スター銀行おまとめローンを利用したいときは、以下の点に注意する必要があります。

- 職場への在籍確認は避けられない

- 自宅に郵送物が届く

ひとつずつ、周りにバレないための対策とセットで解説します。

職場に在籍確認の電話あり!バレないための対策とは

東京スター銀行おまとめローンの審査では、在籍確認のため職場に電話をすることがあります。

ただし、銀行名やローン審査であることは伏せて連絡するので、直接バレることはありません。

おまとめローン(スターワン乗り換えローン)を申し込むと、会社に在籍確認の電話がかかってくることがあるのですか?

おまとめローン(スターワン乗り換えローン)を申し込んだ場合、ローンの審査手続きの一環として、お電話にて在籍確認をさせていただく場合がございます。

その際は銀行名ではなく、個人名でお電話させていただきます。

またフィンクル編集部では、東京スター銀行おまとめローンの在籍確認の実態を知るため、実際に東京スター銀行へ問い合わせをしました!

東京スター銀行

ライター工藤

東京スター銀行

ライター工藤

東京スター銀行

東京スター銀行の公式ページには明記されていませんが、実際には事前確認があること、希望する日時を指定できることがわかりました。

これらを踏まえて、東京スター銀行の利用を職場に知られないための対策を確認していきましょう。

【対策1】日時を指定して自分で対応する

職場に在籍確認の電話がかかってきても、自分で出られればそのまま確認は完了します。

在籍確認の前に東京スター銀行から連絡が来たら、希望する在籍確認の日時を伝えて、自分で電話を受けられるように備えておきましょう。

【対策2】同僚にバレない自然な言い訳を用意する

万が一、自分で電話を取れなかった場合に備えて、同僚に怪しまれない言い訳を用意しておきましょう。

同僚に電話相手や用件を聞かれても、以下のように返せれば自然ですよね。

同僚

自分

同僚への言い訳として、以下のような内容を用意しておけば怪しまれる心配はありません。

- 新しくクレジットカードを申し込んだ

- 営業の電話かもしれない

- 家族の賃貸契約で保証人になったから在籍確認が来た

- 銀行口座を開設するので在籍確認が来た

ただし、仕事関係の電話だと誤魔化すのはNG。

在籍確認の電話では原則、会社名を名乗らないので、仕事関係の電話として説明するのは不自然です。

自分で電話に出られない場合は「家族の賃貸契約で保証人になったから、今日電話がかかってくると思う」と同僚にあらかじめ話しておくのもよいでしょう。

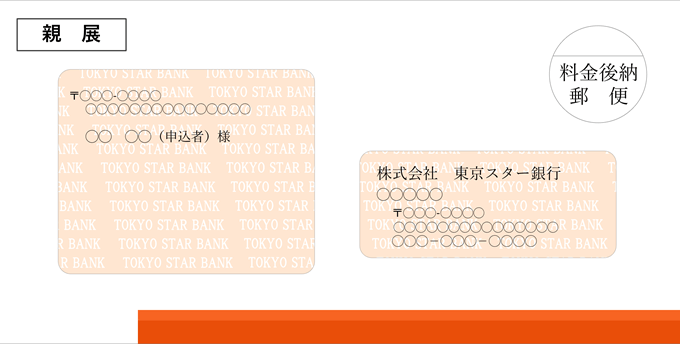

自宅に郵送物が届く

東京スター銀行おまとめローンでは、契約書などの郵送物がすべて自宅に届きます。

おまとめローン(スターワン乗り換えローン)について、郵送物を自宅以外に送ってください。

おまとめローン(スターワン乗り換えローン)についてですが、当行からの郵送物はすべて「ご自宅」を宛先とさせていただいております。

郵送物は、以下のような封筒で届きます。

東京スター銀行の封筒のイメージ

差出人が東京スター銀行であることはわかりますが、封筒を見ただけでは、借り入れに関する書類が入っているとはわかりません。

それでも、同居人に中身を見られてしまわないかは不安ですよね。

同居人に郵送物を見られるリスクがある場合は、次に紹介するように、怪しまれない言い訳をあらかじめ同居人に伝えておきましょう。

家族にバレないための対策

おまとめローンの郵送物の中身を家族などに見られたくない人は、あらかじめ以下のように説明し、郵送物を保管しておくよう伝えましょう。

- 銀行口座を新しく作った

- 定期預金をはじめた

- 投資をはじめたくてNISA口座を作った

あらかじめどんな郵送物なのか聞かされていれば、普通は勝手に開封しませんよね。

少しでも家族に郵送物を見られるリスクを抑えたい人は、ぜひ試してみてください。

バレないおまとめローンならアイフルがおすすめ

東京スター銀行おまとめローンは在籍確認や郵送物を避けられないので、どうしてもバレるリスクをゼロにはできません。

そこで「絶対に職場や家族に知られたくない!」という人に、アイフルのおまとめローン(おまとめMAX・かりかえMAX)の利用も検討してみましょう。

アイフルおまとめローンは以下の3つの点で、借り入れを周りに知られたくない人におすすめのおまとめローンです。

- 原則として在籍確認の電話なし

- Web完結で郵送物なし

- 審査がスピーディーで最短即日融資

また、アイフルおまとめローンは通常のカードローンより金利が低く設定されているので、最終的な返済額を抑えやすいのもメリット。

| サービス名 | おまとめMAX かりかえMAX (おまとめローン) |

キャッシングローン (通常のカードローン) |

|---|---|---|

| 金利 (実質年率) |

年3.0%~年17.5% | 年3.0%~年18.0% |

| 契約限度額 | 1万円~800万円 | 1万円~800万円 |

それでは、借り入れを知られたくない人になぜアイフルおまとめローンがおすすめなのか、次の見出しから詳しく見ていきましょう。

原則として在籍確認の電話なし

アイフルでは、原則として在籍確認の電話をせず、書類などで在籍確認を行います。

例外的に電話が必要になる場合も、本人の同意を得てから職場へ連絡するので、いつの間にか職場にバレているということはありません。

アイフルには、すでにアイフルを利用中の方向けの「おまとめMAX」と、はじめてアイフルを利用する方に向けた「かりかえMAX」があります。

どちらのおまとめローンも原則、申込時に自宅や勤務先へ在籍確認の電話を実施しません。もしも、在籍確認の電話が必要な場合は、お客様の同意を得てから実施するため、知らぬ間に自宅や勤務先に電話がかかってくることがなく、あんしんです。

どうしても心配という人は、アイフルに申し込む際、あらかじめ相談しておくとさらに安心ですね。

Web完結で郵送物なし

アイフルおまとめローンはWeb上で申込を完了できるので、郵送物なしで契約できます。

利用中も基本的に郵送物は届かないので、家族に知られたくない人にもおすすめです。

ただし、はじめてアイフルを利用する人は、契約の際に無人店舗へ行って契約手続きとカード発行をする必要があるので、注意しましょう。

近くに店舗がない場合は、必要書類を郵送する必要があります。

過去にアイフルのカードローンなどを利用したことがある人は、カードを発行する必要もなく、契約手続きまでWebで完結できますよ。

審査がスピーディーで最短即日融資

アイフルのおまとめローンは、最短即日で融資を受けられます。

審査が長引いたり電話がかかってきたりすれば、周りにバレるリスクは高まるので、バレたくない人には審査スピートの早いおまとめローンがおすすめです。

おまとめローンは複数借入の一本化が目的なので、借入総額や契約状況をとくに細かく確認されます。

また、おまとめローンは通常のカードローンよりも借入額が大きくなるので、リスク回避のため審査が慎重になりがち。

おまとめローンの審査は長引く傾向にあるので、公式に最短即日をうたっているアイフルおまとめローンは、急ぐ人にもバレたくない人にもうれしいサービスですね。

秘密裏に借り入れを整理したい人は、アイフルおまとめローンも選択肢に入れてみてください。

以下の記事では、アイフルおまとめローンについてさらに詳しく解説しています。

東京スター銀行おまとめローンの審査は厳しい?

東京スター銀行おまとめローンは、通常のカードローンよりも審査が厳しいと言えます。

おまとめローンは高額の借り入れを一本化するものなので、以下のとおり、より厳しく返済能力をチェックされるのです。

- 通常のカードローンより高い返済能力が求められる

- 保証会社の審査に通過する必要がある

1点ずつ詳しく解説します。

通常のカードローンより高い返済能力が求められる

おまとめローンは借入額が大きくなりがちなので、通常のカードローンより延滞のリスクが高く、高い返済能力が求められます。

そのため、リスク回避のためにより慎重な審査が行われる傾向にあるのです。

年収200万円以上であることが申込条件になっていることからも、通常のカードローンよりも高い年収を求めていることがうかがえます。

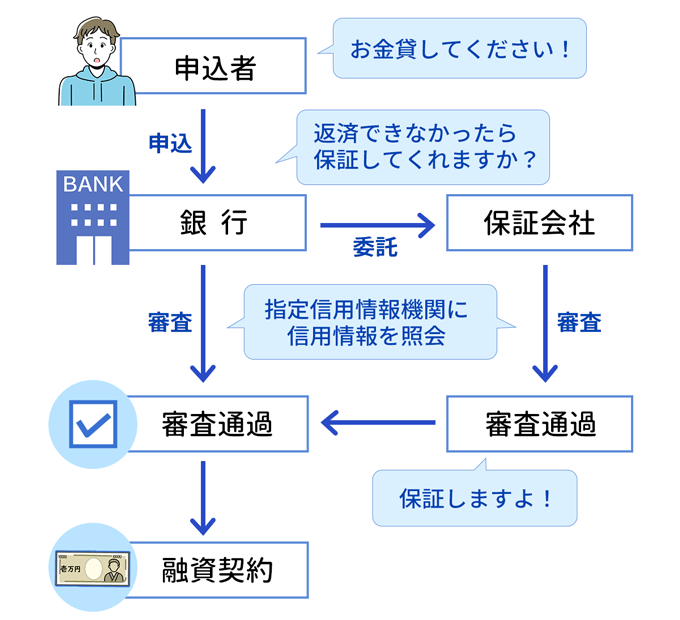

保証会社の審査に通過する必要がある

東京スター銀行おまとめローンを利用するには、保証会社となっているアイフル株式会社と株式会社東京スター・ビジネス・ファイナンス、どちらかの審査に通過する必要があります。

- 保証会社とは?

- 利用者の返済が滞ったときに、代わりに銀行へお金を支払うことで貸付金の返済を保証する事業者。

とくに銀行のローン商品では、ほとんどの場合、保証会社の審査を受ける必要があります。

保証会社が審査を行う仕組みは以下の図のとおり。

返済が滞った場合に損失を受けるのは保証会社なので、保証会社はとくに厳しく、申込者の返済能力を審査します。

過去に延滞歴や債務整理の履歴があると、審査に落ちる可能性が高くなるでしょう。

すでにアイフルおまとめローンの審査に落ちている人は、保証会社としてのアイフルの審査も通過できない可能性が高くなります。

とはいえ、もう一方の東京スター・ビジネス・ファイナンスの審査に通過すればよいので、ダメ元で申し込んでみる価値はあると言えます。

ここまでの解説で東京スター銀行おまとめローンの審査に不安を感じた人は、次に解説する審査通過のポイントを踏まえて申し込んでみてください。

東京スター銀行おまとめローンの審査に通過するためのポイント

東京スター銀行おまとめローンに申し込むときは、以下のような工夫をすることで、より審査に通過しやすくなるでしょう。

- できるだけ借入額や借入先を減らしておく

- 複数のローンに同時に申し込まない

- 自分の情報を正しく申告する

- 他社の審査に落ちた後なら間をあける

できるだけ借入額や借入先を減らしておく

おまとめローンの審査では返済額に見合う高い返済能力が求められるので、返済総額が少ないほど審査に有利です。

少しでもまとまった金額を返済できるなら、おまとめローンへ申し込む前に総返済額を減らしておくといいですね。

おまとめローンに申し込む直前に新しい借り入れをしていると、本当に完済する意思があるのか疑われてしまうかもしれません。

おまとめローンの利用を検討しているなら、借入額を増やすことのないよう注意しましょう。

複数のローンに同時に申し込まない

おまとめローンか通常のカードローンかを問わず、短期間に複数のローンに申し込むことは避けましょう。

あちこちに申し込んでいると、ローン審査でも「そんなにお金に困っているのか?」と疑われ、いわゆる【申込ブラック】になってしまいます。

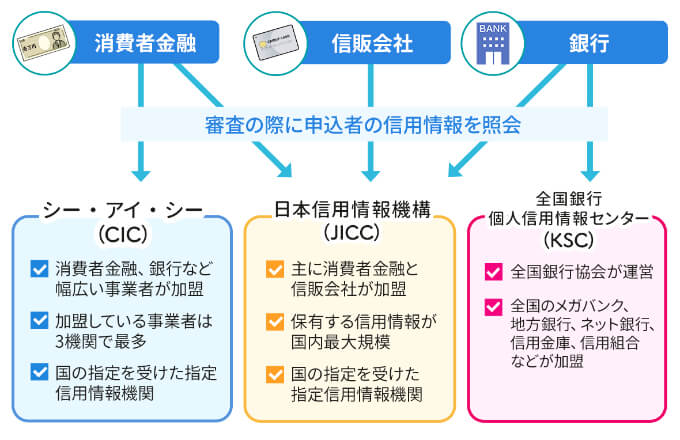

ローンに申し込んだ履歴は、審査結果にかかわらず6か月間、信用情報機関に記録されます。

- 信用情報機関とは

- 金融機関が利用者の返済能力調査を行えるよう、利用者の信用情報を収集・提供する機関。

主に株式会社日本信用情報機構(JICC)・株式会社シー・アイ・シー(CIC)・全国銀行個人信用情報センター(KSC)の3社があり、3社の間でも信用情報が共有されています。

ローン審査では、必ず以下の図のように、申込者の情報を信用情報機関に照会します。

このとき、他社のローンに申し込んだ記録もすべて確認されてしまうのです。

返済に困って次から次へとローンに申し込まないよう、注意が必要です。

他社の審査に落ちた後なら間をあける

すでに他社の審査に落ちてしまっている場合は、最低でも6か月以上空けてから東京スター銀行おまとめローンに申し込みましょう。

信用情報機関に申込履歴が保存される6か月間を過ぎれば、ローン審査で他社申込を知られることはありません。

審査落ちを繰り返していると、次の審査でも「何か問題がある人なのか?」とさらに疑われやすくなります。

返済に困っている人ほど陥りがちな負のスパイラルなので、注意が必要です。

自分の情報を正しく申告する

収入や勤務状況に誤りがあると、審査に落ちる可能性が高まるだけでなく、審査通過後に発覚すれば全額返済などのペナルティを受けてしまいます。

たとえ故意ではなくても、審査をする側からは虚偽申告か誤りかはわかりません。

申込内容に誤りがあれば、確認のために連絡が来る場合もあり、審査が長引く原因にもなります。

申込時の申告内容や提出書類に誤りがないか、念入りにチェックしながら申込を進めましょう。

【審査落ちの場合】総量規制の範囲内ならカードローン借り換えも検討しよう

おまとめローンの審査に落ちてしまった場合は、通常のカードローンに借り換えて一本化できないかも検討してみましょう。

現在2社以上から借り入れているなら、そのうち1社から追加の借り入れをして、他社の借り入れを全額返済するイメージです。

通常のカードローンでも、総量規制で定められた年収の3分の1の範囲内であれば、借り入れできる可能性があります。

通常のカードローンに借り換える場合でも、以下のようなメリットは得られるかもしれません。

- 返済管理が楽になる

- 毎月の返済額を減らせる可能性がある

- 金利の低いローンを選べば返済総額が減る

- 追加の借り入れが可能

- おまとめローンに比べると審査に通りやすい

とくに、追加の借り入れが可能な点は、おまとめローンにはないメリットです。

カードローン借り換えでも審査に通る自信がない場合は、たとえば3社借りているうち、1社分だけを他社に借り換えてまとめるのも選択肢。

借入先が1社減るだけでも、十分返済負担を減らせるはずですよ。

もし総量規制の上限まで余裕があるなら、今より低金利で借りられるカードローンを見つければ、借り換えによって返済総額を抑えられるかもしれません。

以下の記事では、カードローンの金利や審査通過率などを総合的に比較しているので、参考にしてみてください。

東京スター銀行おまとめローンを利用する流れ

最後に、東京スター銀行おまとめローンの申込から契約までの流れを確認しておきましょう。

東京スター銀行おまとめローンの手続きは、以下のとおり進められます。

(本人確認書類・収入証明書類)

手続きをスムーズに進められるよう、以下の4つの注意点をあらかじめおさえておきましょう。

- 本審査には本人確認書類・収入証明書類が必要

- 東京スター銀行の口座開設とWeb登録が必要

- 契約手続きはWeb上で行う必要がある

- 借入金はおまとめ前の借入先に直接振り込まれる

ひとつずつ詳しく解説します。

本審査には本人確認書類・収入証明書類が必要

本審査が行われる前に、必ず本人確認書類と前年分の収入証明書類を提出する必要があります。

具体的に提出する必要がある書類は、以下のとおりです。

| 必須書類 | 下記のいずれか1点

|

|---|---|

| 追加で必要になる場合がある書類 |

|

| 源泉徴収票がある人 | 源泉徴収票 |

|---|---|

| 源泉徴収票がない人 | 以下のいずれか1点

|

| 前年に中途入社した人もしくは入社1年未満の人 |

|

| 外交員報酬などで確定申告をしている人 | 確定申告書(1・2枚目) |

とくに収入証明書類は、準備に時間がかかるものもあります。

書類の提出が遅れれば手続きも長引いてしまうので、必要書類は申込の段階で前もって準備しておきましょう。

東京スター銀行の口座開設とWeb登録が必要

東京スター銀行おまとめローンを利用するには、本審査までに東京スター銀行の口座を開設する必要があります。

口座の開設には最短でも5営業日程度かかるので、口座を持っていない人は、仮審査申込の段階で口座開設も申し込んでおきましょう。

また、店舗または郵送で口座を開設した場合、契約手続きまでに東京スターダイレクト(インターネットバンキング)の登録も必要になります。

東京スター銀行おまとめローンの契約手続きはWeb上で行うので、あらかじめインターネットバンキングに登録しておく必要があるのです。

Webから口座開設を申し込めば、インターネットバンキングも同時に登録されるので、口座を持っていない人はWeb申込を利用するのがおすすめですよ。

借入金はおまとめ前の借入先に直接振り込まれる

東京スター銀行おまとめローンの借入金は、東京スター銀行から現在の借入先へ直接振り込まれるので、申し込んだ本人は受け取れません。

契約後、通知された融資実行日の2営業日前の19時までに、現在の借入先の振込口座をインターネットバンキングで登録する必要があります。

現在の借入先に振込口座を問い合わせる必要があるので、直前に慌てないよう、本審査に通過した時点で問い合わせておきましょう。

以下の確認メモを見れば、現在の借入先に問い合わせる項目がわかるので、問い合わせの際に手元に置いておくと安心ですよ。

【まとめ】複数社借り入れているなら東京スターおまとめローンはメリット多数

東京スター銀行おまとめローンは、以下のように他社にはないメリットがあるおすすめのサービスです。

- クレジットカードのリボ払いや銀行カードローンも対象になる

- 1,000万円まで利用できる

- 他社借入の解約を利用条件にしていない

一方で、職場への在籍確認や自宅への郵送物が避けられない点は、絶対に周りに借り入れを知られたくない人にとってはネックになるでしょう。

だからといって、ただちに東京スター銀行おまとめローンの利用をあきらめる必要はありません。

『東京スター銀行おまとめローンはバレる?』の項目で紹介した対策を参考にして、返済を楽にするための第一歩を踏み出してみましょう。

東京スター銀行おまとめローンのよくある質問

-

東京スター銀行おまとめローンの審査に落ちるのは何が原因?

-

多くの場合、信用情報に問題があるか、借入額に対する年収の不足が原因です。

直近で延滞や債務整理の履歴があると審査に落ちる可能性が大きくなります。

また、東京スター銀行おまとめローンは年収200万円以上であることが申込条件なので、注意が必要です。

現在の借入金額や借入先件数が多いほど審査に通りにくいので、審査が不安な場合は少しでも減らしておきましょう。

-

在籍確認の電話が職場にかかってくるのはいつ?

-

在籍確認の電話は、仮審査に通過した後に行われます。

ただし、在籍確認の前に東京スター銀行から事前に連絡があるので、知らないうちに職場に知られる心配はありません。

また、時間を指定して自分で電話に出たい場合は、東京スター銀行から事前連絡があったときに希望を伝えておきましょう。

-

東京スター銀行おまとめローンの郵送物で家族にバレる?

-

東京スター銀行からの郵送物の封筒を見ても、融資に関する書類が入っていることはわかりません。

ただし、勝手に開封されてしまった場合は、書類の内容から借り入れを知られるリスクがあります。

どうしても不安な場合は、同居人に「新しく口座を開設したので書類が届いたら保管しておいてほしい」などとあらかじめ伝えておくとよいでしょう。

-

東京スター銀行おまとめローンの審査はどのくらい時間がかかる?

-

東京スター銀行おまとめローンでは、仮審査が完了するまでに3日~1週間程度かかります。

その後、在籍確認・書類提出・本審査が必要になるので、申込から契約までは1週間~2週間ほどかかると考えておきましょう。

どうしても急ぐ場合は、最短即日融資が可能なアイフルのおまとめローンもおすすめです。

-

東京スター銀行おまとめローンより周りにバレにくいローンは?

-

アイフルのおまとめローンなら、原則として職場への電話連絡や自宅への郵送物がありません。

ただし、東京スター銀行おまとめローンより金利が高くなるので注意が必要です。

ライター工藤