楽天銀行スーパーローンは個人事業主も利用可能!口コミ・申込方法を解説

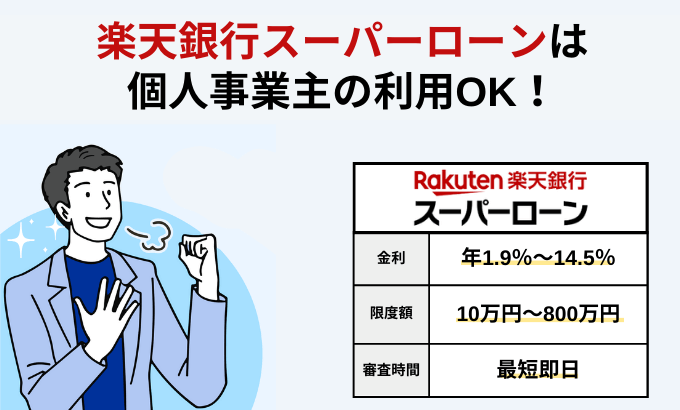

楽天銀行スーパーローンは、個人事業主や自営業者でも申し込める銀行カードローン。

ただし、個人事業主や自営業者の場合、申込時にはいくつかの注意点があります。

この記事では、個人事業主などが楽天銀行スーパーローンに申し込むときに知っておくべきことを、実際に利用した経営者の口コミも交えながら解説します。

- 個人事業主であることは審査に落ちる原因にならない

- 審査に落ちる主な原因

- 楽天銀行スーパーローンは最短即日融資などのメリットあり

- 楽天銀行スーパーローンは事業用口座への融資はできないことなどがデメリット

- 楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇あり

まずは、「個人事業主が楽天銀行スーパーローンの審査にとおるのは難しいのか?」という点について見ていきましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

個人事業主だと楽天銀行スーパーローンの審査通過は厳しい?

結論、個人事業主だからといって楽天銀行スーパーローンの審査に落ちる直接的な原因にはなりません。

フィンクル編集部では銀行カードローンの利用実態調査を実施し、楽天銀行スーパーローンの利用経験がある事業主のリアルな声を集めました。

以下は、実際に楽天銀行スーパーローンを利用した個人事業主の口コミです。

| 借入時の年収 | 600万円~700万円未満 |

|---|---|

| 借入状況 | 100万円~200万円以上 |

| 満足いったこと | いつも利用している銀行だったので申し込みやすく、気軽に利用できました。 |

| 不満に思うこと | 返してもまた借り入れが簡単にできるので、なかなか完済できない。 |

| 借入時の年収 | 400万円~500万円未満 |

|---|---|

| 借入状況 | 5万円未満 |

| 満足いったこと | 楽天のサービスを普段から利用していたため、申込自体が簡単にできたため融資が当日に行われよかったです。 |

| 不満に思うこと | コールセンターの対応が良くない。 |

上記の2名はそれぞれ借入時の年収が大きく異なるので、よほどの低収入でなければ、収入が審査に落ちる決定的な原因になる可能性は低そうです。

次の項目では、楽天銀行スーパーローンの審査に落ちてしまう人の特徴を紹介していきます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンの審査に落ちる6つの原因

楽天銀行スーパーローンの審査に落ちてしまう主な原因は、以下の6点です。

- 申込情報に誤りがある

- 提出書類に不備がある

- 信用情報に傷がある

- 楽天グループのサービスで金融事故の経験がある

- 在籍確認がとれない

- ご利用希望額や借入件数が多い

上記の項目に該当しないか事前に確認しておけば、審査に通過する可能性がグッと高まります。

それでは、ひとつずつ詳しく見ていきましょう。

申込情報に誤りがある

楽天銀行スーパーローンに申し込むとき、申し込んだ内容に誤りがあると、審査落ちの原因になります。

みなさんもお金を貸す立場になったとき、返済能力があるかわからない人や、嘘を付く人にはお金を貸しませんよね。

仮に故意の虚偽申告ではなかったとしても、楽天銀行スーパーローンの審査担当者は故意であるかどうかは判断できません。

申込みの際は、内容に誤りがないか、入念にチェックしておきましょう。

提出書類に不備がある

楽天銀行スーパーローンに申し込む際には、下記2種類の書類を提出する必要があります。

- 本人確認書類

- 収入証明書

とくに収入証明書は、会社員と個人事業主では以下のように異なります。

| 個人事業主 |

|

|---|---|

| 会社員 |

|

源泉徴収票のない個人事業主の人は、市区町村の窓口で課税証明書を発行しなければならないので、会社員に比べて手間がかかります。

申し込む前に提出書類を用意しておけば、手続きがスムーズに進みますよ。

信用情報に傷がある

信用情報とは、過去の借入れやクレジットカード利用などの履歴のことです。

返済の遅延や債務整理などといった、いわゆる信用事故の履歴があると、カードローンの審査にとおるのは難しくなってしまいます。

楽天銀行スーパーローンへ申し込む前に、とくに以下の点に該当しないかを確認しておきましょう。

- 別のローンの返済を2ヶ月以上滞納している

- クレジットカードの支払いができていない

カードローンの審査では、必ず信用情報を管理する信用情報機関に照会が行われ、申込者が過去に信用事故を起こしていないかなどをチェックします。

とくに任意整理や自己破産など、債務整理をした履歴は金融事故という扱いになり、審査に通過することはかなり難しくなります。

自分の信用情報は開示請求が可能なので、不安な人は、以下の請求方法を参考にして開示請求をしてみるのもよいでしょう。

| 機関名 | 対象の金融機関 | 手続方法 | 手数料 | 請求先 |

|---|---|---|---|---|

| 株式会社日本信用情報機構 (JICC) |

|

|

500円~1,500円 | |

| 株式会社シー・アイ・シー (CIC) |

消費者金融 |

|

1,000円 | |

| 全国銀行個人信用情報センター (KSC) |

銀行 |

|

1,000円~1,200円 |

楽天グループのサービスでトラブル経験がある

信用情報に傷がなくても、楽天グループのサービスで支払いの遅延やトラブルの経験があると審査に落ちる可能性があります。

なぜなら遅延やトラブルを起こした記録は、社内及びグループ会社内に、半永久的に残ってしまうからです。

※個人信用情報機関は最長10年で金融事故の記録がなくなります

なお楽天グループのサービスには、以下の種類があるので、事前に確認する際の参考にしてください。

- 楽天銀行

- 楽天証券

- 楽天Pay

- 楽天Edy

- 楽天カード

- 楽天生保

- 楽天損保

- 楽天モバイル

- 楽天市場

- 楽天トラベルなど

在籍確認ができない

楽天銀行スーパーローンの審査では在籍確認が必須であり、在籍確認が適切にできなければ審査が完了しません。

在籍確認とは、申込者が本当に申告した勤務先で収入を得ているか確認するため、勤務先に所属しているかを確認する作業のことです。

会社員であれば、勤務先の誰かが電話に出れば在籍確認が完了します。

しかし、個人事業主の場合は自身の事務所などが職場になるので、必ず自分で電話に出なければいけません。

在籍確認の電話にでられなかった場合、審査が翌日に持ち越されたり、対応できないことが複数続けば審査に落ちてしまったりします。

楽天銀行スーパーローンから最短でお金を借りたいなら、自分で在籍確認に対応できるタイミングを見計らって申し込むようにしてください。

ご利用希望額や借入件数が多い

契約希望額が高額すぎたり、借入件数が多かったりすると、審査に落ちる可能性が高まります。

楽天銀行スーパーローンでは、消費者金融などの貸金業者が行っているいわゆる総量規制と同様に、独自の基準で年収による貸付額の制限を行っているのです。

- 総量規制とは

- 過度な借入から消費者を守るため、貸金業者に対して、申込者の年収に対して貸付額が3分の1を超える場合、貸付を禁止することが貸金業法で定められています。

少なくとも、年収の3分の1を超える貸付は受けられないと考えておきましょう。

また、すでに複数の借入がある場合、希望契約金額が年収3分の1以下であったとしても、審査に落ちる可能性が高くなります。

楽天銀行スーパーローンの審査を少しでもスムーズに終わらせたいのなら、必要最低限の金額を希望し、可能な限りほかの借入先を整理してから申し込みましょう。

以上の6点を踏まえて「私は大丈夫!」という人は、さっそく楽天銀行スーパーローンに申し込んでみましょう。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

個人事業主が楽天銀行スーパーローンを利用するメリット・デメリット

楽天銀行スーパーローンには、以下のように、個人事業主だからこそ感じるメリット・デメットがあります。

| メリット |

|

|---|---|

| デメリット |

|

それぞれ順番に解説していきます。

個人事業主が楽天銀行スーパーローンを利用するメリット

個人事業主にとって、楽天銀行スーパーローンには以下のようなメリットがあります。

- 最短即日に融資が受けられるから生産性が低下しない

- 担保や保証人なしで借入可能

最短即日に融資が受けられるから生産性が低下しない

楽天銀行スーパーローンは、最短即日で融資を受けられるという特徴があります。

たとえば午前中に申し込みが完了した場合、早ければ当日中に審査結果の連絡があり、借り入れできるのです。

また契約から借り入れまで、すべての手続きがWEB上で完結するため、銀行で直接融資の相談をする必要もありません。

融資に時間がかかれば、入金前に支払いの期限が来てしまうという方もいるでしょう。

急ぎでお金が必要な個人事業主でも、必要書類さえ準備できれば即日融資が可能なので、「すぐにお金が借りたい」と考えている場合は重宝します。

なお、借入希望額が50万円以下であれば収入証明書なしで利用できるので、急ぐ人は希望額を抑えることも検討しましょう。

時間や手間を掛けずにお金の問題を解決できるので、仕事に集中しながら、生産性を下げることなく資金調達できますよ。

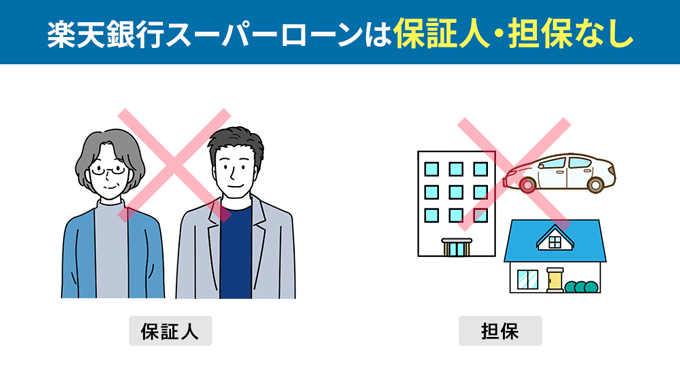

担保や保証人が不要

担保や保証人なしで借入できる点も、個人向けカードローンのメリットのひとつです。

一般的に、個人事業主として銀行などから融資を受ける場合、担保や保証人を求められることが多いでしょう。

楽天銀行スーパーローンでは、楽天カード株式会社または三井住友カード株式会社が保証会社として返済を保証するため、申込者が担保などを用意する必要がないのです。

担保や保証人を決めたり、相談したりするストレスから解放されるため、事業向け融資に比べるとハードルが低いと言えます。

個人事業主が楽天銀行スーパーローンを利用するデメリット

法人・個人事業主が楽天銀行スーパーローンを利用する場合、下記2点のデメリットも知っておく必要があります。

- 法人・個人ビジネス用の口座への融資はできない

- 事業主・法人経営者は固定電話と所得証明が必須

ではそれぞれ順番に解説していきます。

法人・個人ビジネス用の口座への融資はできない

楽天銀行スーパーローンでは、事業用の口座へ借入金を振り込んでもらうことはできません。

楽天銀行では、個人向けの口座を持っていれば事業用の口座も開設できます。

とくに個人事業主の人は、プライベートと事業が曖昧にならないよう、事業用とプライベート用で別々に口座を開設している人も多いのではないでしょうか。

楽天銀行スーパーローンの借入金は、楽天銀行口座への振込の場合、即時入金されます。

そこで「ビジネス口座への振込融資も即時入金してもらえるのか」という点について、フィンクル編集部が直接カスタマーセンターに問い合わせたところ、以下の回答がありました。

残念ながら事業資金を目的に使えないこともあって、個人口座にのみ振込対応しているようです。

ただし、個人ビジネス口座なら口座名義を屋号付き(名前+屋号)にでき、以下のとおり振込融資を受けることも可能です。

| 口座名義の形式 | 口座名義の具体例 | 振込融資の可否 |

|---|---|---|

| 氏名のみ | 松田 翔 | 可能 |

| 屋号+氏名 | フラワーショップ・MATSUDA 松田 翔 | 可能 |

| 氏名+屋号 | 松田 翔 フラワーショップ・MATSUDA | 可能 |

| 屋号のみ | フラワーショップ・MATSUDA | 不可 |

| 屋号の一部 | MATSUDA | 不可 |

事業主・法人経営者は固定電話と所得証明書が必須

楽天銀行スーパーローンを利用するのであれば、個人事業主(自営業者)や法人経営者は所得証明を提出する必要があります。

また先に解説したとおり、楽天スーパーローンの審査では勤務先への在籍確認の電話が必ず行われます。

ここで注意すべきことは、自営業は固定電話の回線を持たずに、携帯電話を利用している人も多いという点です。

実は楽天銀行スーパーローンの在籍確認では、固定電話番号のみに対応しています。

つまり固定電話を持たない個人事業主(自営業者)は、楽天銀行スーパーローンを利用できません。

固定電話がない事業主の人は、別のカードローンを検討する必要があります。

以下の記事ではフィンクル編集部おすすめのカードローンを多数紹介しているので、是非参考にしてみてください。

楽天銀行スーパーローンの特徴

楽天銀行スーパーローンには、ほかのカードローンにはない以下のような特徴があります。

- 楽天会員は会員ランクに応じて審査が優遇される

- 楽天銀行への融資は24時間対応

楽天会員は会員ランクに応じて審査が優遇される

![]()

楽天銀行スーパーローンには、楽天会員ランクに応じた審査優遇の仕組みがあります。

楽天会員のランクが高いほど、審査に通過できる可能性が高くなるのです。

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

普段仕事に必要な備品や仕入れを楽天市場を利用してる方なら、積極的に楽天銀行スーパーローンを選ぶのもよいでしょう。

楽天銀行への融資は24時間対応

楽天銀行スーパーローンでは、WEBから申し込んだ場合、手数料無料で借入金を振り込んでもらえます。

さらに先に解説したとおり、楽天銀行口座への振込の場合、24時間365日いつでも(メンテナンス時間を除く)、即時振込に対応しているのです。

「取引先への支払いに少しお金が足りない」

「個人事業主として活動し始めたけど入金が2カ月先でキツイ…」

このように急ぎでお金を工面しなければならない場面では、非常に頼もしいカード論と言えるでしょう。

その他にも電話での融資依頼や、コンビニなどの提携ATMでのキャッシングにも当然対応しています。

楽天銀行スーパーローンでは、以下のATMで利用手数料が無料となっています。

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

- イオン銀行ATM

- みずほ銀行ATM

- 三井住友銀行ATM

- ステーションATM Patsat

また楽天グループでは、さまざまなサービス・金融商品を扱っていることから、グループをまたいだポイント特典なども豊富です。

商品購入・入出金・借入など、すべてを楽天グループのサービスで統一すれば、管理を楽にしつつ。ポイント特典もお得に受けられますよ。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

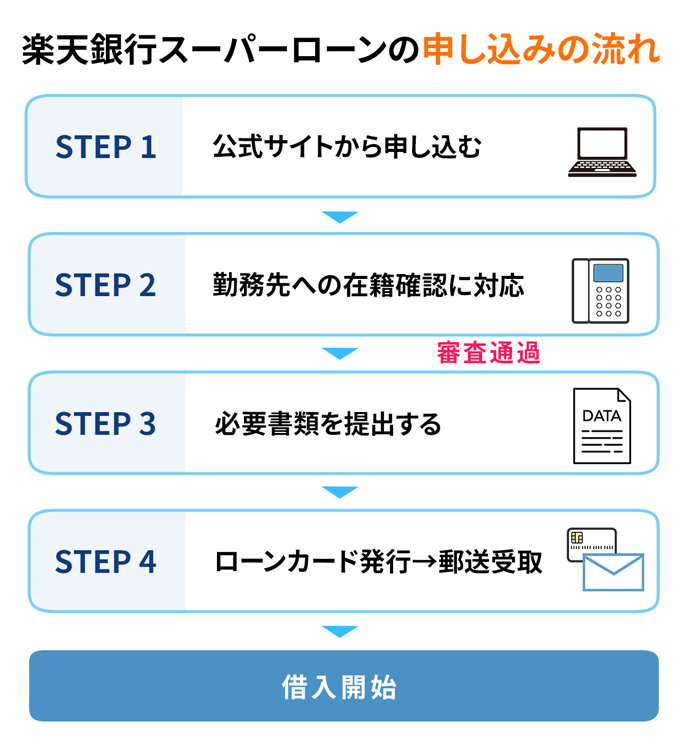

楽天銀行スーパーローンへ申し込む流れ

最後に、楽天銀行スーパーローンに申し込むときの流れを確認しておきましょう。

※楽天銀行口座や楽天IDの有無によりクリックする先が異なります。

さらに詳しい申込の流れを確認する場合は、以下の【続きを読む】をクリックしてください。

- 続きを読む

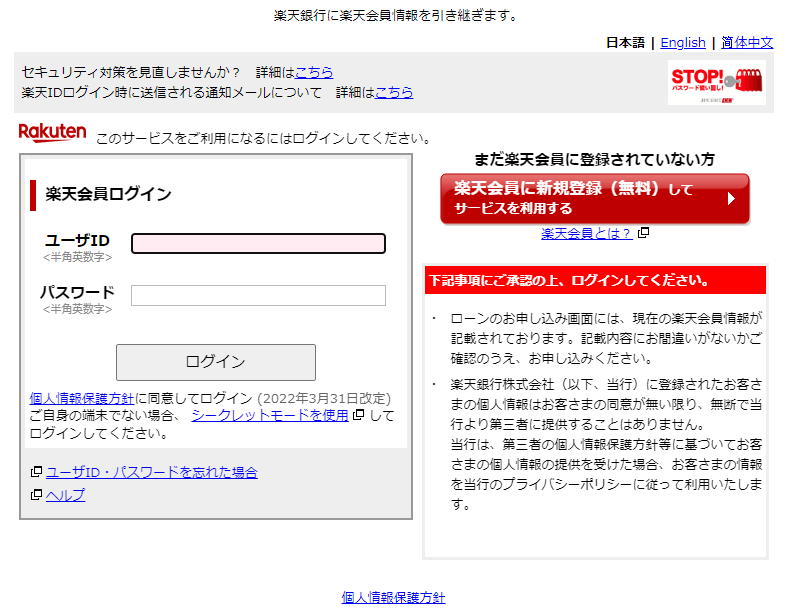

このとき、楽天IDをお持ちの方は楽天銀行へ会員情報を引き継げます。

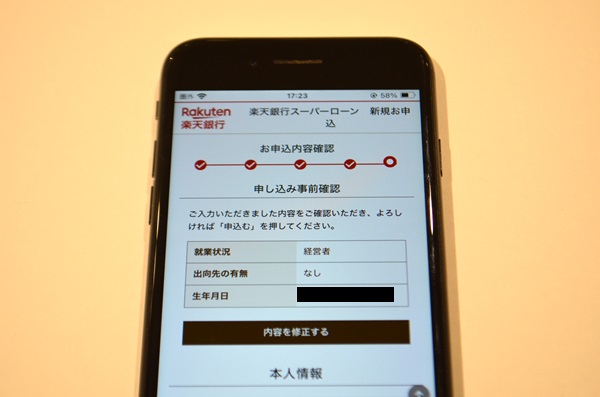

ここからは実際の申し込み画面を見ながら、申込の流れを確認していきましょう。

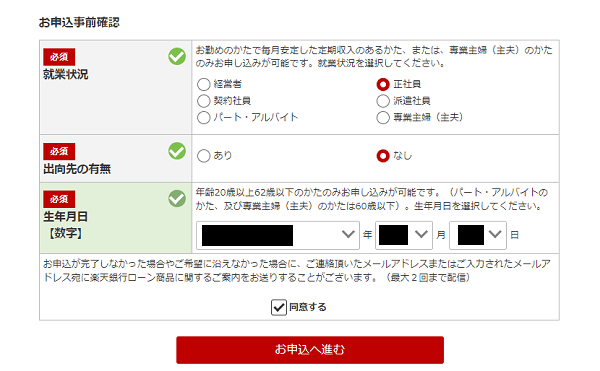

まずは現在の就業状況を選択します。

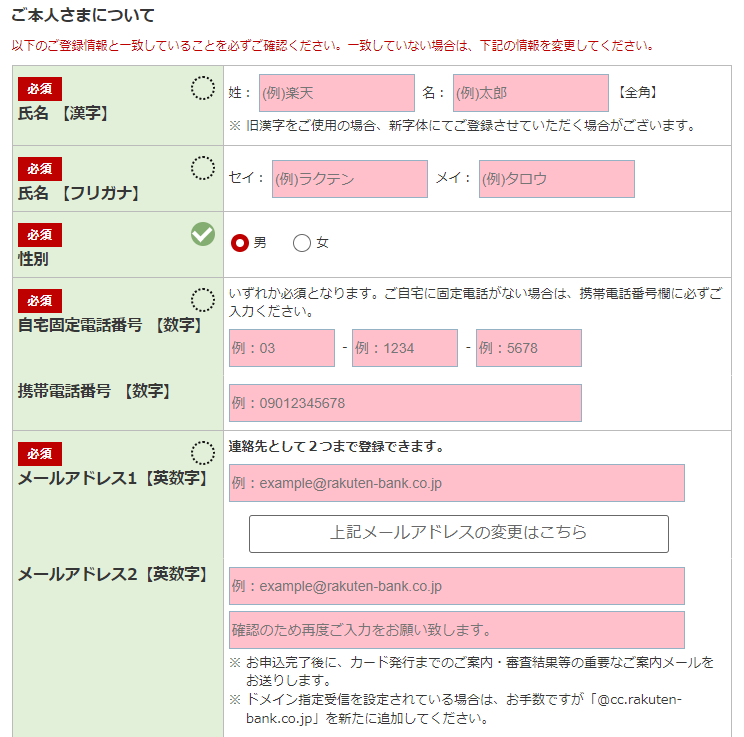

つづいて本人情報の入力画面へと移ります。

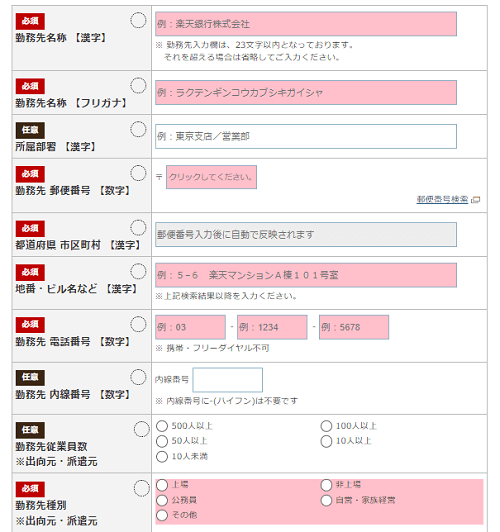

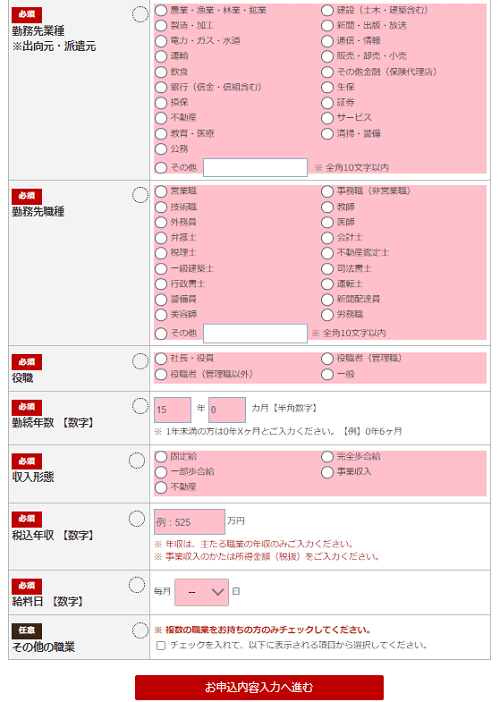

つづいて勤め先の情報入力を進めていきます。

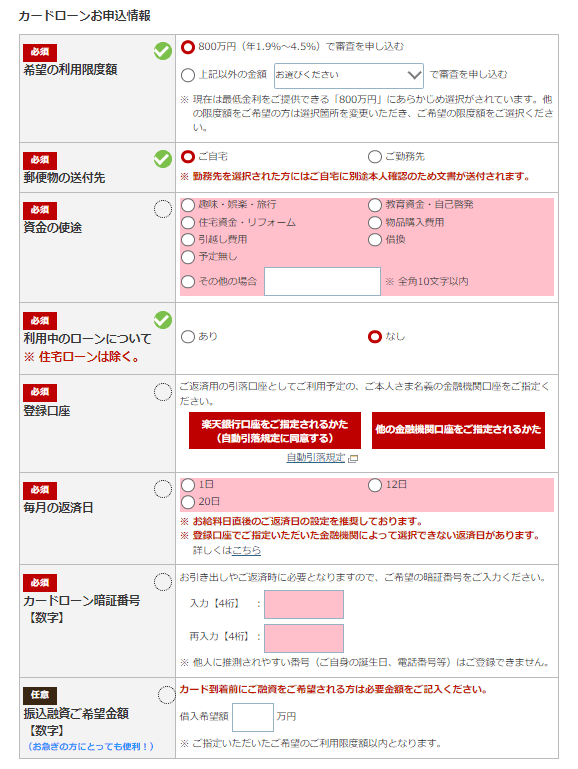

つぎはカードローン申込情報についての入力を行います。

希望の利用限度額や登録する口座番号など、入力ミスが無いように気をつけてください。

最後に入力後確認ボタンを押すと、これまで入力した全項目を確認する画面になります。

最後に「ご入力情報を確認して送信」をクリックすれば申込完了です。

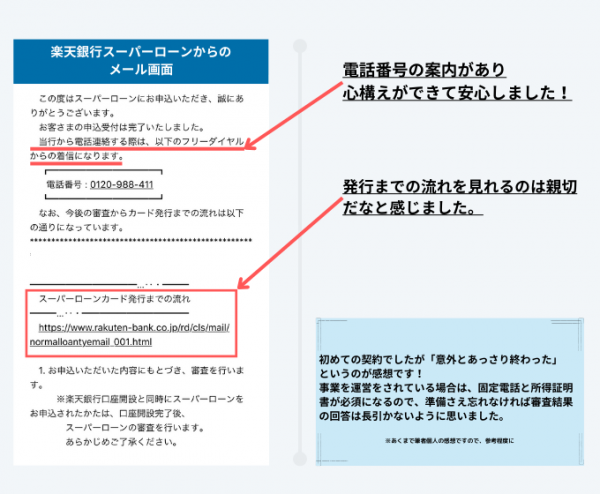

ちなみに筆者も実際に申し込んでみましたが、メールひとつとっても安心できる材料はあるんだなと感じました。

以下は、筆者が申込後に受信したメール画面になります。

是非参考にしてみてくださいね。

まとめ

個人事業主だからといって、楽天銀行スーパーローンの審査に通らないわけでは決してありません。

本記事で解説した以下の6つの注意点を事前に確認しておけば、審査に通過する可能性がグッと上がりますよ。

- 申込情報に誤りがある

- 提出書類に不備がある

- 信用情報に傷がある

- 楽天グループのサービスで金融事故の経験がある

- 在籍確認がとれない

- ご利用希望額や借入件数が多い

いざ支払いが苦しくなったときの備えとしても活用できるので、ぜひ利用を検討してみてください。