ビジネスローンは少額・短期のつなぎ融資で利用する場合に最適な事業者向けの融資です。

逆に、高額な設備投資金や開業資金として利用するのには不向きと言わざるを得ません。

なぜならビジネスローンが銀行融資や公的融資に比べて、金利が高く設定されているから。

しかし、急いで資金調達をしなければいけないとき、銀行融資や公的融資では必要なタイミングに資金調達できない可能性が高くなります。

そんなとき、ビジネスローンを利用したいけれど金利が高いのがどうしても気になる方は、ビジネスローンよりも低金利な銀行カードローンを利用して生活費の補填をするという方法があります。

今回は、とくに個人事業主にとって有効な、銀行カードローンによる資金調達ついて紹介します。

すぐにおすすめの銀行カードローンを知りたい方は、以下のボタンをクリックすると該当ページまで移動できます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

ビジネスローンの種類

ビジネスローンには、銀行が提供するものと、預金事業を行わないノンバンクが提供するものの2種類があります。

同じビジネスローンでもノンバンク系と銀行では金利面で大きな開きがあります。

それぞれの特長やデメリットをまずご紹介します。

銀行ビジネスローンの特長

ノンバンク系と比べると銀行ビジネスローンは金利が低いという特長があります。

担保や保証人が必要という印象があるかも知れませんが、最近では無担保で連帯保証人もいらないビジネスローンも取り扱いしています。

主な無担保無保証人の銀行系ビジネスローンはこちらです。

三菱UFJ銀行:ビジネスローン「融活力」

業歴2年以上の中小企業が対象のビジネスローン。

- 最大融資額5,000万円

- 原則無担保・無保証人(法人代表者の保証人要)

- 金利年2.35%~9.00%

三井住友銀行:ビジネスセレクトローン

中小企業向けの低金利ビジネスローン。

- 業歴2年以上で直近の債務超過(貸借対照表の純資産の部がマイナス)でないこと

- 最高1億円まで貸付

- 無担保・無保証人(法人代表者の保証人要)

- 金利年2.125%~(変動金利の場合)

どちらも無担保・無保証人で利用できるビジネスローンで、金利は2%台と低金利で5,000万円から1億円と設備資金にも対応できるビジネスローンとなっています。

つづいてノンバンク系ビジネスローンの特長を解説していきます。

ノンバンク系ビジネスローンの特長

続いてノンバンク系のビジネスローンの特長をご紹介します。

ノンバンク系ビジネスローンのなかでも、カードローン形式で、限度額まで繰り返し利用可能なAGビジネスサポートを紹介していきます。

AGビジネスサポート

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年3.10%~18.0% | 1万円~1,000万円※ | 最短即日 |

| 融資時間 | 赤字決算 | 申込対象 |

| 最短即日 | 申込可 | 法人・個人事業主 |

※原則法人は代表者が連帯保証人

AGビジネスサポートは法人カードローンの中でも最大級の融限度額1,000万円を借り入れることができるビジネスローンです。

AGビジネスサポートの特徴

AGビジネスサポートの特徴は以下の5つ。

- 返済日を任意の日に指定できる※

- 利用限度額が1,000万円

- 最短即日の審査回答・融資が可能

- 赤字決算・債務超過でも申込可能

- 個人事業主でも申込可能

ビジネスローンの返済方法は、基本的に口座振替(自動引き落とし)です。

AGビジネスサポートは、約定日制となっているため、契約時に自分の都合にわせた日を指定できます。

資金繰りを安定させるためにも、自社の都合のいい引き落とし日を選定できる点は嬉しいですよね。

たとえば取引先からの入金があった翌日に引き落としを設定すると、返済が遅れる心配や、残高不足による引き落とし未処理の心配がありません。

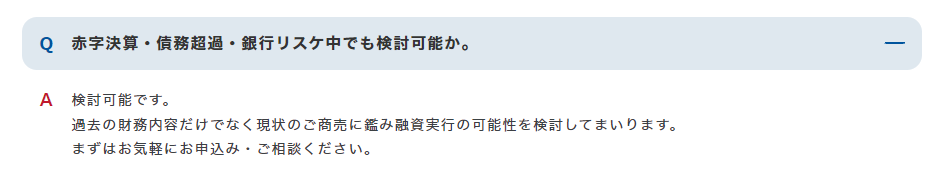

またAGビジネスサポート最大の特徴は、赤字決算や債務超過でも申込可能である点です。

実際にAGビジネスサポートのよくあるご質問に、赤字決算や債務超過で申込可能と記載されています。

決して審査が甘いわけではありませんが、赤字決算や債務超過であっても借り入れできるため、申し込みの間口が広いため借りやすさにつながっています。

赤字決算や債務超過が影響して、PayPay銀行ビジネスローンの審査に落ちてしまっても、AGビジネスサポートなら融資を受けられる可能性が高いです。

借り入れできるか不安なら借入5秒診断がおすすめ

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は、【続きを読む】をクリックすると確認できます。

なお借入希望額が50万円以下なら、個人向けカードローンを利用するのも一つの策として有効です。

おすすめの個人向けカードローンを紹介するとともに、借り入れる際のポイントを解説していきます。

個人事業主は個人向け銀行カードローンも便利

同じ経営者でも個人事業者の場合は、事業で得た利益を【事業主貸】の勘定科目で、生活資金などに利用できます。

そのため生活資金の調達にカードローンを利用すれば、生活資金を事業の利益から捻出する必要がなくなり、本来生活資金となるお金を事業資金として運用できるのです。

一般的に個人向け銀行カードローンのほうが金利も低いので、上手く利用すればビジネスローンよりも低金利で間接的に資金調達できることになります。

個人事業主は個人向けカードローンの活用も考えてみましょう。

ビジネスローンより低金利なおすすめ銀行カードローン3選

”◯◯銀行”と付くだけあって、審査が厳しい印象があるかもしれません。

しかし、実質的に審査するのはノンバンクというケースが多いので、特別審査が厳しいとは言えません。

現在銀行が発行しているカードローンは、ほとんどがノンバンクの保証付きだからです。

代表的な銀行カードローンを3つ紹介します。

それぞれ順番に紹介ていきます。

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天銀行の口座がなくても申し込める、利便性のいいカードローンです。

また楽天銀行は、楽天会員ランクに応じて審査優遇があります。

審査優遇があると公表しているカードローンは、楽天銀行だけです。

※すべての楽天会員が審査優遇を受けられるわけではありません。

なお審査結果は最短即日回答なので、急いで資金調達したい場合に役立てられます。

なお現在金利半額キャンペーンを行っているため、借入後の返済負担を減らして、ビジネスに集中できる環境をつくってみませんか。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年1.9%~14.5% 年0.95%~7.25% |

10万円~800万円 | 最短即日 |

| 融資時間 | 資金用途 | 郵送物なし |

| 最短翌日 | 生計費 |

【金利半額キャンペーン期間】

- WEBお申込期間:2024年2月29日(木)17:00~2024年5月14日(火)16:59

- ご入会期間:2024年2月29日(木)~2024年5月31日(金)

- キャンペーン金利適用期間:2024年2月29日(木)~2024年7月30日(火)

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行のカードローンは「バンクイック」という商品名です。

三菱UFJ銀行のカードローンは「バンクイック」という商品名です。

利用限度枠は500万円ですが、最低金利は最も低い年1.8%、最高金利は年14.6%という低金利になっています。

金利は以下のとおりです。

| カード利用限度額 | 基準金利(年) |

|---|---|

| 500万円以下 | 年1.8%~年6.1% |

| 400万円以下 | 年6.1%~年7.1% |

| 300万円以下 | 年7.1%~年9.6% |

| 200万円以下 | 年9.6%~年12.6% |

| 100万円以下 | 年12.6%~年14.6% |

最短即日審査と、審査スピードが早いカードローンです。

また希望額50万円以下の申込であれば、収入証明書が必要ない点も非常に魅力的です。

みずほ銀行カードローン

みずほ銀行のカードローンは「コンフォートプラン」「エグゼクティブプラン」の2種類あります。

どちらのプランになるかは審査によってきますので、申込段階で選択することはできません。

みずほ銀行のキャッシュカードを持っているか、みずほダイレクト(ネットバンキング)を利用していれば本人確認書類の提出が不要です。

| カード利用限度額 | 基準金利(年) |

|---|---|

| 100万円未満 | 年14.0% |

| 200万円未満 | 年12.0% |

| 300万円未満 | 年9.0%(年7.0%) |

| 400万円未満 | 年7.0%(年6.0%) |

| 500万円未満 | 年6.0%(年5.5%) |

| 600万円未満 | 年5.0%(年5.0%) |

| 800万円未満 | 年4.5%(年4.5%) |

| 1,000万円未満 | 年4.0%(年3.5%) |

※金利( )内の金利はエグゼクティブプラン

また、住宅ローンを利用している同じ支店でカードローンを申し込みすると、金利は一律0.5%引き下げとなります。

銀行カードローンの活用方法

ノンバンク系カードローンと銀行カードローンの金利を比較してみるとや、はり銀行カードローンが金利負担が少なくなっています。

とくに個人事業主は、金利負担を軽減が生活の安定や余裕に直結するので、銀行カードローンの有効活用がマストです。

ノンバンク系カードローンと銀行カードローンの金利差

銀行カードローンでは最も高い金利が適用されても、年14%台ですが、消費者金融会社などのノンバンクの場合は、年18%前後が最も多くなっています。

年4%の違いは単純計算で100万円あたり年4万円の違いがあります。

少しでも金利を節約するのであれば、銀行カードローンが有利ということは明らかです。

ただし銀行カードローンは貸付条件として使いみちが事業性資金以外となっているので、直接事業資金としては利用できません。

また個人向けカードローンなので個人事業主や法人代表者が申し込みをすると、事業用資金への流用を防ぐため、それほど大きな利用枠が与えない可能性が高くなります。

個人事業主の銀行カードローン活用法

銀行カードローンは事業資金としては利用できないため、必ず生活資金として利用するようにしてください。

本来【事業主貸】の勘定科目で生活費とするはずだった資金が補填できた分、そのまま事業資金として使えるお金が増えます。

利用回数を増すごとに融資枠も拡大していきますので、個人事業主の方は生活資金として必要な金額を銀行カードローンでまかない、少しでも浮いた分を事業資金として運用するようにしてください。

必要な事業資金には満たなくても、少しでも金利負担の少ない資金を利用することができます。

まとめ

一般的な銀行融資で事業資金を調達する場合は、担保提供や連帯保証人、決算書類・事業計画書の提出などで融資実行までにかなり時間がかかります。

その点でノンバンク系は審査や融資までの時間が短く、急な資金調達にも対応ができます。

個人事業主の場合さらに低金利な銀行カードローンも活用すれば、金利負担を少なくできます。

特におすすめしたいのが楽天銀行スーパーローンです。

楽天銀行スーパーローンなら、楽天会員ランクに応じて審査優遇があると公表されているので、利用しやすいでしょう。

楽天銀行の口座がなくても申込可能のなので、この機会にぜひ利用してみてください。