売掛債権を譲渡することで資金調達をする方法がファクタリングです。

ただし、ファクタリングでは売掛金全てが現金化できるわけではなく、ファクタリング会社には手数料を支払わなければいけません。

ファクタリング会社に支払う手数料とは、いったいどれくらいの金額なのでしょうか。

もしファクタリングで資金調達ができたとしても、手数料が多くかかってしまえば元も子もありませんよね…。

それに、手数料の内訳も気になるところです。

この記事では、ファクタリングにかかる手数料について、相場がどれくらいなのか、どういった内訳になっているのかなどを解説します。

手数料について把握しておけば、安心してファクタリングを利用できるようになりますよ!

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

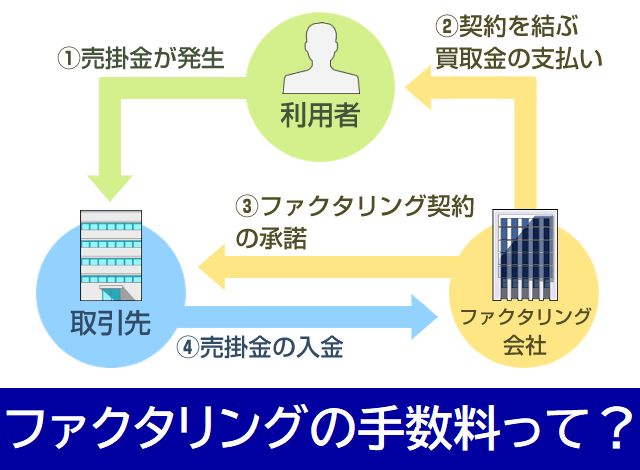

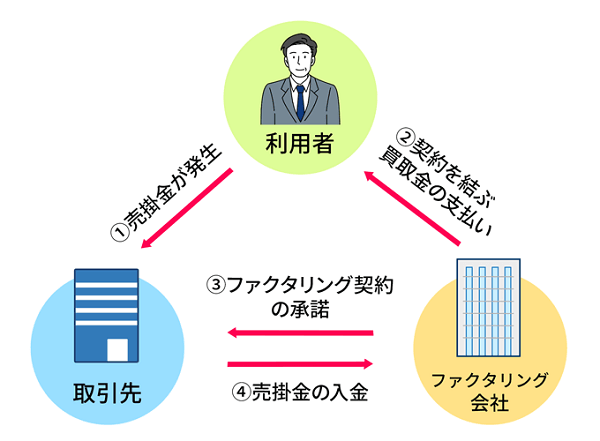

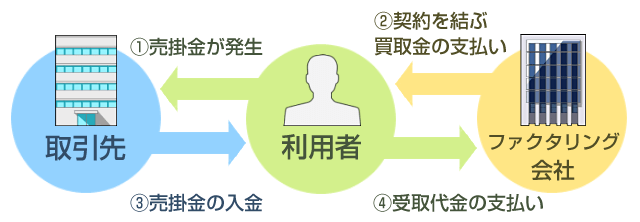

ファクタリングの仕組み

売上債権を譲渡するファクタリングを一括ファクタリングと呼んでいます。

一括ファクタリングはさらに2社間ファクタリングと3社間ファクタリングがありますが、その違いを知ることで手数料の違いもわかります。

売掛金とは?

ファクタリングが利用できる会社は売掛債権を持っている必要があります。

売掛債権は売上代金が即日現金払いではなく、一定期間を設けてまとめて支払うことで生じる債権です。

月末締切、翌々月の月末払いといった場合は売掛金となり、現金化するのに時間がかかります。

ファクタリングを利用して一括売却をすれば、現金化が早くなりキャッシュフローも改善します。

その結果として銀行融資が受けやすくなるというメリットもあります。

3社間ファクタリング

売掛債権を売却するのはファクタリング会社とファクタリング利用会社との債権譲渡契約(売買契約)です。

しかし、売掛先企業に通知して、売掛金を直接ファクタリング会社に振込をすれば、ファクタリング会社のリスクも少なくなります。

これを3社間ファクタリングと呼んでいます。

ファクタリング会社にとってリスクが少ないため、手数料も低い傾向にあります。

2社間ファクタリング

2社間ファクタリングでは債権譲渡の事実を売掛先企業には通知しません。

売掛債権を譲渡するということは、取引先企業に対してそれだけ資金繰りが苦しいと解釈される可能性があります。

最悪の場合は取引停止ということにもなりかねません。

そこで利用されるのが2社間ファクタリングです。

2社間ファクタリングでは売掛先企業に通知しないため、売掛債権の回収はファクタリング利用会社を経由して、ファクタリング会社に支払われます。

そのためファクタリング会社には売掛債権の支払いが未払いになるリスクが、3社間取引に比べて高くなるので手数料も高くなります。

掛け目と債権求償権

1,000万円の売掛債権があった場合、ファクタリング会社は全額ではなく70%~90%に減額して期日前に譲渡金額を支払います。

この70%~90%は掛け目と呼ばれています。

掛け目90%・手数料5%の場合は次の計算で支払われます。

1,000万円✕90%-1,000万円✕5%=8,500,000万円

売掛債権期日前に上記金額が支払われ、ファクタリング会社が売掛金を回収した後で、掛け目で削られた100万円が戻ってくるのが一般的です。

しかし、中には掛け目分が戻らない契約もあるので、事前に十分契約内容を確かめましょう。

手数料・掛け目以外の費用

2社間ファクタリングではファクタリング業者のリスク軽減のために、【債権譲渡登記】が必要な場合があります。

法務局に債権譲渡登記をすることでファクタリング会社が第三者に対抗するために登記しますが、債権譲渡登記費用はファクタリングの利用者負担となります。

司法書士への報酬や登録免許税や印紙代などの実費を含めて、債権譲渡金額によって10万円~20万円には見込んでおきましょう。

債権求償権とは?

ファクタリング会社は売掛債権の期日前に利用者に支払いをして、売掛債権を期日に回収することで利益が発生します。

売掛債権の期日に支払いがない場合は損をしてしまうので、ファクタリング利用者に売掛債権金額を請求する場合があります。

これを債権求償権といいます。

売掛債権先との取引が長く信用できる場合は、債権求償権付きで契約すると手数料負担が軽減できます。

新規取引先などで信用状況がまだわからない場合は、手数料を負担しても、債権求償権なしで契約したほうが安全です。

取引先に不安がある場合は保証ファクタリング

売掛債権を急いで現金化する必要がないけれども、取引先に不安がある場合や新規取引先の場合は保証ファクタリングを利用しましょう。

保証料を支払うことで売掛債権の一部を保証する保険のようなサービスです。

保証割合は100%とは限りませんが万一の場合のリスクを大幅に軽減することができます。

ファクタリング手数料の相場

それでは具体的に、ファクタリングの手数料相場がどのくらいなのかを解説します。

2社間ファクタリングの手数料相場

2社間ファクタリングの手数料相場は比較的高く、10%~30%といわれています。

なぜこれほど手数料に幅があるのか、それは売掛金の買取金額によって手数料差があるからです。

一般的には、売掛金の金額が高くなるほど、手数料は低くなります。

買い取る売掛金の金額が高ければ、手数料率が低くても、ファクタリング会社の元に残る金額は大きくなりますよね。

ファクタリング手数料には登記費用や印紙代などが含まれているため、買取額によって実際に発生する費用はそうそう変わりません。

そのため、買取額が低いファクタリングの手数料率を下げてしまうと、ファクタリング業者にはほとんど儲けがないのです。

ただ、初めての契約であれば手数料が高くなりますが、同じ業者を何度も利用していれば手数料は下がります。

手数料が高くても取り引き先に売掛債権の譲渡を知られたくない場合には2社間ファクタリングを利用しましょう。

3社間ファクタリングの手数料相場

3社間ファクタリングは、1%~5%が手数料相場となっています。

手数料が低い理由はほとんどの場合、債権求償権付きとなっているからです。

これによってファクタリング会社のリスクはほとんどなくなるので、手数料が低くなるのです。

取り引き先の信用が高い場合には3社間ファクタリングを利用して手数料を軽減するといいでしょう。

ただし、取引先の理解を得られないと、その後の取引に支障が出ることもあるので注意しましょう。

悪徳業者に注意

手数料は低い程有利ですが、極端に低い手数料を提示する業者には注意しましょう。

初めての利用にも関わらず1%の手数料ということはありえません。

また2社間ファクタリングで10%未満の手数料ということも考えられません。

手数料が低すぎる場合は悪徳業者であることが多いので気をつけましょう。

特に契約書の作成をしない業者は悪徳業者の可能性が高いので利用しないようにしましょう。

ファクタリング以外の資金調達法

ファクタリング以外でも売掛債権を活用できる資金調達方法もご紹介しましょう。

売掛債権担保融資

売掛債権を売却せずに担保として提供する融資が売掛債権担保融資になります。

融資なので審査対象は借り入れする企業になります。

無担保融資よりは金利は低くなりますが、取引先の信用度によって掛け目があるので、売掛債権の全額は借り入れすることはできません。

売掛債権が回収できない場合のリスク負担やキャッシュフローの改善にはならない点がデメリットです。

手形割引

最近では受取手形や支払手形を使うケースが少なくなっていますが、受取手形も売掛債権の一種といえます。

受取手形の現金化には以前から手形割引という制度があります。

手形割引は融資ではないのでキャッシュフローの改善に役立ちます。

ただし手形が不渡りになった場合は手形割引の利用者が責任を負うことになるので、リスク負担があるというデメリットがあります。

最近では電子手形(電子債権・でんさい)が普及しているので、手形割引も現金化が早くなっています。

手形の活用を見直してみるのもいいかもしれません。

ビジネスローン

急な資金ショートに対応する方法としてはビジネスローンも有効です。

日本政策金融公庫や銀行融資では審査から融資実行までの期間が長く、急な資金調達には不向きです。

その点ノンバンク系のビジネスローンは無担保・無保証人が原則で審査期間や融資実行までの期間が短いというメリットがあります。

ビジネスカードローンであれば一度作っておくといつでも必要なときにATMで即日融資が可能となります。

反面、高金利というデメリットがあるので少額・短期間の利用にとどめておくことが大切です。

まとめ

事業者にとって資金調達手段は豊富であるほど、あらゆる自体に対応することができます。

ファクタリングを利用したことがない経営者は、この機会に資金調達の手段のひとつに加えてみてはいかがでしょうか。

ファクタリング最大のメリットは売掛債権の現金化という点です。

融資を利用すると賃借対照法に流動負債や固定負債として記載され、その後の融資審査に不利になる場合があります。

ファクタリングは借り入れではないので貸借対照表には記載がなく、キャッシュフロー計算書で現金が増えるので融資審査には有利となります。

しかし、ファクタリングにも手数料負担や取引先への影響もあるのでファクタリングだけに頼らず、資金調達方法も多様化することが大切です。

あらゆる資金調達方法を利用して事業経営に役立てましょう。