経営者で事業の決算書類である貸借対照表・損益計算書をしっかり理解できて、それを経営に応用できている人って案外少ないものです。

税理士から決算書類をもらったら、そのまま金庫に放り込んで自分の仕事に戻ってしまう事業者も多いのではないでしょうか。

しかし実際の現場では、経営者として金融機関から融資金を受ける時には決算書類の提出は絶対必須ですし、場合に応じてきちんと金融機関に内容を説明しなければなりません。

さらに納税者として、できるだけ合理的に節税して企業内に手持金を増やすためにも、決算書類に関する知識は欠かせません。

そこでこの記事では、企業経営者や青色申告をしている個人事業主に対し、貸借対照表・損益計算書の基本的な仕組みや勘定科目の読み方を解説し、併せて融資判断で銀行等が重要視しているポイントにも言及します。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

貸借対照表・損益計算書の英語表記

まず貸借対照表・損益計算書の英語表記ですが、貸借対照表はBalance Sheet(バランスシート)=B/S、損益計算書に関してはProfit and Loss Statement=P/Lとなっています。

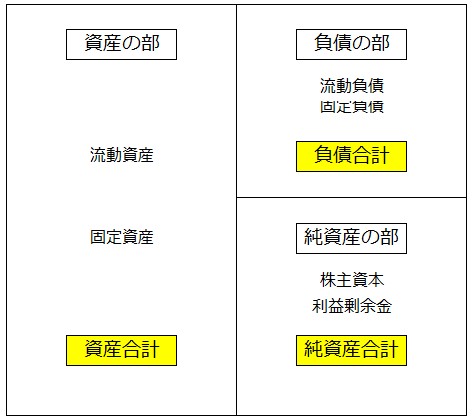

貸借対照表はその会社の決算日の財政状態を表しており、資産の部、負債の部、資本の部に分かれています。

また貸借対照表はバランスシートの名前通り、左右の合計が同じである(バランスしている)のが特徴です。

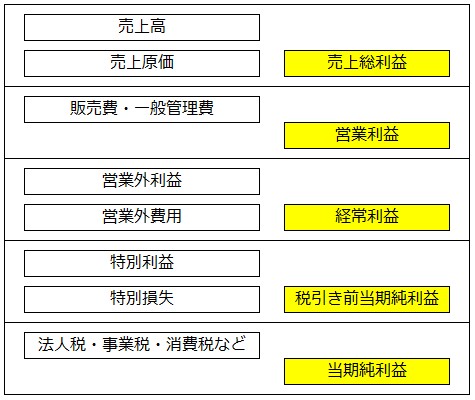

一方、損益計算書はその会社の一定期間(会計期間)における経営成績(収益)を表して、勘定科目の各段階で5つの利益が表記されています。(5つの利益は後で解説)

貸借対照表の基本的な構成

ここでまず貸借対照表の基本的な構成を図に表してみたのでご覧になって下さい。

貸借対照表はその会社の決算日における財産の状態を示しており、その関係は以下の通りです。

また資産科目は流動資産と固定資産から成り立っており、同様に負債科目は流動負債と固定負債、純資産は株主資本と利益剰余金から成り立っています。

貸借対照表の基本的な2つの表示ルール

ここで、貸借対照表を理解する上で重要な2つの表示ルールを押さえておきたいと思います。

【1】主な営業活動に関する取引は全て「流動」科目に表示する

たとえば売上、仕入に関して色々な取引が発生します。

売上に関しては、製品を販売して現金で即回収する取引、売上が売掛金や受取手形になって支払いが繰り延べされる取引、あるいは商品在庫として残るケースなど色々あり、それらは全て流動資産勘定で計上します。

一方、仕入に関しても、決済を現金で行うケース以外に、取引先に支払手形を渡したり買掛金で支払いを猶予してもらう取引など、これらは流動負債勘定で表示することになります。

また受取手形や売掛金など、売掛債権が回収不能になることを想定して計上する貸倒引当金も決算ごとに計上するので、それもまた流動資産で処理します。

【2】その取引が解消されるまでの期間が1年以内なら「流動」科目、1年を超える場合は「固定」科目で表示する

【1】のルール以外の勘定科目については、単純にその取引が翌期に解消されるかどうかの基準で振り分けることになります。

例えば機械装置や営業車両などは何期にも渡って使用するので、有形固定資産として固定資産勘定に計上します。

同様に貸付金で1年を超えて貸し付けるなら長期貸付金、投資目的で有価証券を購入し長期に保有するなら投資有価証券、他の会社に投資する出資金など、これらも全て固定資産の計上科目です。

また借入金で1年以内に返済予定なら短期借入金として流動負債に、1年を超えて返済予定の借入金なら長期借入金として固定負債に計上します。

損益計算書の基本的な構成

次は損益計算書の基本的な構図です。

損益計算書はその会社の1年間の業績(収益状況)を示しており、売上高、仕入高、経費(販売費および一般管理費)等を一覧表にすることで、どの段階でどのような利益(損失)が出たか、分かるようになっています。

各段階の利益には5種類あり、上位から売上総利益、営業利益、経常利益、税引き前当期純利益、当期純利益の順に並んでいます。

損益計算書の基本的な3つの表示ルール

ここで貸借対照表同様、損益計算書を支配する3つの表示ルールをしっかり押さえたいと思います。

【1】主な営業活動に関するものは売上高、売上原価、販売費および一般管理費に表示する

最終的に営業利益を出すために関係した取引に関しては、全てこれより上位の勘定科目で表示します。

【2】主な営業活動以外に関した取引は営業外利益・営業外費用で表示する

例えば預金の利息や有価証券の配当受け取りは営業外利益、借入の支払利息などは営業外費用で処理します。

【3】臨時的な収入・出費は特別利益・特別損失で表示する

例えば固定資産を売却して利益が出れば固定資産売却益(特別利益)、逆に損失が出れば固定資産売却損(特別損失)、あるいは有価証券を売って利益が出れば有価証券売却益(特別利益)という感じで処理します。

貸借対照表の純利益は損益計算書の当期純利益と一致する

企業会計原則では、期間損益を計算する場合、財産法及び損益法という2つの算出方法があり、それぞれ異なる視点から期間損益を計算します。

また貸借対照表・損益計算書は複式簿記に基づき作成され、両者から導かれる利益は必ず一致するように作られており、どちらの方法で計算しても、財産法の純利益増減額は損益法の純利益(または純損失)に必ず一致するようになります。

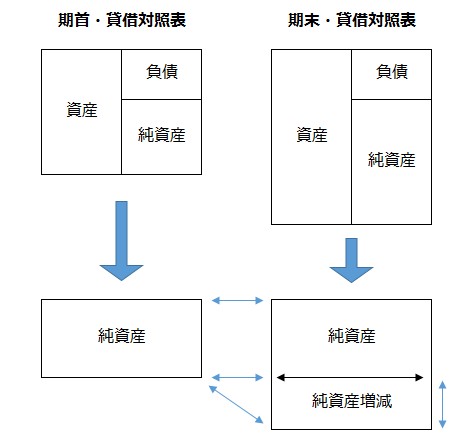

財産法のイメージ図

財産法とは、期首の純資産と期末の純資産を比較して、期間損益を計算する方法です。

期末の純資産が増えていたら利益が出ており、減っていたら損失(赤字)発生となります。

財産法では期首・期末のそれぞれの純資産額を比較するだけなので、計算は極めて単純なのですが、欠点があり、それはどのような要因で純資産が増減したか、その理由がはっきり把握できない点です。

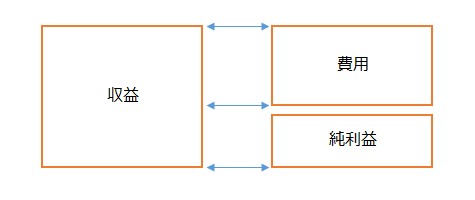

損益法のイメージ図

一方、損益法では、純資産を増加させた原因または減少させた原因を把握しながら、両者を比較して期間損益を計算します。

ここで純資産を増加させる原因を収益と呼び、純資産を減らす原因を費用と呼びますが、当然収益が費用を上回れば利益となり、逆の状態なら損失となります。

損益法では、各勘定科目の増減を比較することで、期中に純資産が増減した理由をきちんと把握できるメリットがあります。

一方で、1期ごとの純利益は分かっても、期末時点においてトータルとしての純資産がいくらあるのか、絶対額が分からないというデメリットもあります。

このように財産法、損益法、それぞれにメリット・デメリットがあり、それぞれを併用して見比べることで、両者の不足している情報を補完することができるようになります。

また繰り返しになりますが、財産法の純利益増減額は損益法の純利益(または純損失)に必ず一致します。

貸借対照表・損益計算書は複式簿記によって作られる

貸借対照表・損益計算書はその企業の資産価値やお金の流れ、利益余剰金等を把握したり、さらには合計残高試算表※を通じて取引金額の月次推移をチェックするのに大変便利な基本書類です。

※合計残高試算表とは、期中取引において貸借対照表と損益計算書が一体化された資料

またこれらの基本書類を誰がチェックしても結論が同じようになるのは、書類作成上の基本的なルールがあるからです。

それが複式簿記です。

複式簿記と別に単式簿記という方法もありますが、これはやり方としてすべての取引を現金の出入りを基準にして取引を把握する方法です。

単式簿記のイメージとしては、専業主婦がつけている家計簿や子供のおこずかい帳のような感じです。

それに対して複式簿記とは、仕訳という独特な記帳方法により、「現金の増減からくる結果」と「増減をもたらしている原因を把握」という異なる目的を同時に達成する方式です。

すなわち複式簿記によって仕訳で取引を記帳していると、1ケ月単位では月次試算表になり、1年単位で残高試算表を集計すると、自動的に貸借対照表・損益計算書ができてくるようになります。

仕訳とは?

ここで複式簿記の基本となる仕訳(しわけ)について簡単に触れておきます。

事業者の毎日取引とかお金の出入りに関しては、決算書類作成や納税のためにも全て記録が必要になってきます。

そこで作られた方法がこの仕訳で、仕訳ではひとつひとつの取引において、「取引はどんな形で金額はいくらか」ということを、左右の科目と金額だけで表現する方法を取ります。

そして仕訳においては、記帳の左側を借方(かりかた)、右側を貸方(かしかた)と呼んでルール化しています。

具体例を挙げると、たとえば3万円で備品を購入した場合、仕訳は以下のようになります。

じつは仕訳のパターンは主に以下の8種類に分類できます。

仕訳パターン一覧表

| 借方に記入 | 貸方に記入 |

|---|---|

| 資産が増加 | 資産が減少 |

| 負債が減少 | 負債が増加 |

| 資本が減少 | 資本が増加 |

| 費用が発生 | 利益が発生 |

毎日の取引は必ずこの取引のどれかに該当するので、仕訳をする担当者は対照表・損益計算書に関する勘定科目を記憶すると同時に、このパターン一覧表だけ常に手元に置いておくと、仕訳作業で迷うことが少なくなります。

減価償却について

減価償却とは、減価償却資産と呼ばれる固定資産を、その取得原価について法律で決められた耐用年数で、各事業年度に配分して経費処理を行う経理方法です。

通常機械装置や営業用車両などは、事業年度を超えて利用されつつ、その資産価値を減価していくので、その価値の減少を財務諸表的に表示したものが減価償却処理というものです。

一般的に減価償却の方法には、定額法、定率法があり、計算方法としては、それぞれ以下のようになっています。

定額法

減価償却費=(取得原価−残存価額)÷耐用年数 なおここで、残存価額は現在1円残すように決められています

定率法

減価償却費=未償却残高×償却率

各々の償却の特徴としては、定額法が毎期同金額償却できるのに対して、定率法は当初に金額面で大きく償却できる点に違いがあります。

そのため直近の決算の利益が大きく出る予定の事業者には、定率法採用による償却が利益をより圧縮できて節税につながる効果が期待できます。

減価償却と直接法・間接法および減価償却累計額

減価償却費を計上する場合、その仕訳方法には直接法と関接法と呼ばれる2つの方法があります。

直接法

直接法とは購入した固定資産から直接その価値を減価させる方法です。

たとえば、○○万円の機械を購入したケースの仕訳は以下のようになります。

ここでは前章で解説した「◆仕訳パターン一覧表」と見比べつつ、読み進めて下さい。

| 借方 | 貸方 |

|---|---|

| 減価償却費○○円(費用が発生) | 機械装置○○円(資産が減少) |

間接法

関接法とは固定資産の勘定科目を使わず、代わりに「減価償却累計額」という勘定科目を利用する方法です。

事例は直接法と同じ事例を使っています。

| 借方 | 貸方 |

|---|---|

| 減価償却費○○円(費用が発生) | 減価償却累計額○○円(負債が増加) |

直接法を使うと、対象となる固定資産の金額が毎年減っていくので、毎期の減価償却額は把握できる一方、取得原価が分からなくなるというデメリットがあります。

一方関接法による仕訳では、減価償却累計額が増加していくため、固定資産の当初の取得原価を把握することが可能になります。

どちらの仕訳方法にも長短所がありますので、自社に合った方式をよく考えて取り入れましょう。

古い時代の基本的な財務諸表と言えば、貸借対照表・損益計算書を指していましたが、現在はそれに「キャッシュフロー計算書」というものが加えられています。

キャッシュフロー計算書を一言で言えば、「期首にいくらのお金があり、期末にいくらのお金が残っているか」、それを一覧表にしたものです。

キャッシュフロー計算書を詳細にチェックすることで、キャッシュがどのような要因で増減したかが分かるようになっています。

キャッシュフロー計算書は以下の3つの項目から成り立っています。

【2】投資キャッシュフロー

【3】財務キャッシュフロー

このうち、【1】営業キャッシュフローは会社が日常の営業活動から得たキャッシュであり、経営的に最も大事なキャッシュフローです。

【2】投資キャッシュフローは固定資産の取得・売却などによるキャッシュの増減を示しており、営業キャッシュフローとともに、「フリーキャッシュフロー」と呼んで同じく重要な指標です。

【3】財務キャッシュフローは金融機関に対する預金利息の受け取りや借入金の支払い、株主に対する配当支払い等に関するものであり、主に会社の資金調達面を示しています。

ここで、【1】営業キャッシュフローは経常利益の増減他、「減価償却費」、売上債権等の増減、借入債務の増減などから構成されています。

そのため、とりわけ「減価償却費」勘定があれば、減価償却処理は実際に現金の支出を伴わない経費であり、キャッシュフローの面からはプラスに働きます。

これが「減価償却はキャッシュフローの中で重要な役割を果たしている」といわれる所以(ゆえん)です。

金融機関が融資の審査で貸借対照表・損益計算書等を見る時、重要視するポイント

【1】キャッシュフロー

キャッシュフローというのは企業におけるお金の出入り、資金繰りのことです。

仮にその会社に1月20日現在、当座の資金が100万円あるとして、月末には売上代金が500万円、取引先から入ってくる予定です。

しかし25日に仕入先に支払いが300万円あるとすると、銀行等から融資を受けて運転資金を調達しない限り、支払いができませんよね。

もし金融機関から融資を借りることができなかったり、どこからも資金の調達ができないとすると、支払いができなくてその会社は倒産してしまいます。

これこそキャッシュフロー(資金繰り)が企業の規模や売上高、利益の額に関係なく重要なポイントです。

前章で説明したフリーキャッシュフロー(営業キャッシュフロー+財務キャッシュフロー)が重要な点もまさにここにあります。

フリーキャッシュフローはその名の通り、会社が営業活動から得た自由に使えるお金です。

さらにもし、営業キャッシュフローがプラス(+)で財務キャッシュフローがマイナス(−)、トータルとしてのフリーキャッシュフローがプラスであれば、商売で得た現金で必要な投資をしてもまだ資金が余っている状態です。

これは会社としては理想的な資金繰りの状態ですね。

逆の状況なら、営業で得たキャッシュが融資の金利返済などに回されてしまう状態なので、将来的に資金繰りがどんどん厳しくなることが予想されます。

この点からも、キャッシュフローを確保するということは、企業存続のために大変重要な要素であり、金融機関も融資の際には重要な審査ポイントにしています。

【2】自己資本比率

貸借対照表の右下の部分が純資産の部です。

純資産は会社設立時に株主が出資した資本金と、会社法で積み立てることを強制されている資本準備金、また過去の営業活動の利益から積み上げられてきた利益剰余金というものから構成されています。

さらに資本準備金同様、会社法では利益剰余金のうち、一定の金額を利益準備金として積み立てることを強制しています。

一方、負債の部と純資産の部を合計したものを総資本と呼び、これは貸借対照表の左側の総資産額と一致します。

さらに資本金・資本準備金・利益剰余金で構成されたものを株主資本と呼んでいます。

またこれを会社が自由に使えるという意味から別名「自己資本」とも呼んで、銀行借入や社債等、返済を要する「他人資本」と区別しています。

総資本に対し、自己資本が占める割合を「自己資本比率」と呼んで、これも金融機関が融資で最も重視しているポイントのひとつです。

自己資本の比率が高いと、会社の経営者は借入や社債等他人資本に頼らず、自己資金を使って独自の判断に基づく安定した経営が可能になるので、その分、金融機関も安心して融資ができるという理屈です。

【3】流動比率・当座比率

貸借対照表を見た時、左側上部にあるのが流動資産です。

一方、右側上部に表示されているのが流動負債で、それぞれ1年以内に清算される勘定科目です。

金融機関では、この流動資産と流動比率を比較することで会社の支払い能力を判定します。

流動資産が流動負債より大きければ、1年以内に換金できる資産が負債を上回っており、当面支払いに支障がないということを意味します。

この場合、流動比率は最低でも100%、望むならば200%は欲しいところです。

また流動比率をもう少し厳しくした指標が当座比率です。

当座比率では、分子となる流動資産のうち、商品等の棚卸資産を除いて計算するので、分子の額が小さくなります。

これは流動資産のうち、すぐに資金化可能な資産のみに焦点を当てたものであり、当座比率では当面100%を超えればその会社の支払い能力には問題がないと見なされます。

【4】固定比率・固定長期適合率

支払い能力の安定という面から、固定資産の比率に注目すると、固定比率があります。

固定資産と自己資本(純資産額)を比較した指標が固定比率と呼ばれるものです。

固定資産投資が自己資本の範囲内で賄われている限り、返済の必要がないのでそれだけ会社は安定している状態です。

したがってこの固定比率は値が小さければ小さいほど望ましく、100%以下を目指したいところです。

しかしながら、企業活動を行う限り、設備や機械、車などの固定資産を導入する必要があるので、その場合は一括購入に伴う資金が必要になります。

自己資金が潤沢であれば、その資金で購入すればいいのですが、あまり自己資金に余裕がないのに固定資産となる機械等にお金を使うと、肝心の運転資金が足りなくなり、資金繰りが不安定になってしまいます。

そのため、通常は固定資産購入時には金融機関に融資を申し込み、長期借入金(固定負債)で設備を導入することが多いです。

そこで、この投資が適切なものか、経営的に無理のない投資かどうかを、支払い能力の安定という面から注目した指標が固定長期適合率と呼ばれるものです。

計算式は以下のようになります。

この比率は80%以下が望ましく、もし100%超えた場合、それは固定資産の購入に「自己資本・長期借入金以外の短期借入金が使われている」ことを示しているので、長期的にみると資金繰りが苦しくなってくることを示しています。

なぜなら短期借入金はすでに経常運転資金として経営に組み込まれているからです。

このように貸借対照表・損益計算書およびキャッシュフロー計算書を通じて、色々な分析を行うことは、経営を安定的に行い、かつ将来のリスクに備えるためにも大変重要であると私は考えています。

そのため融資を行う金融機関だけでなく、できればその会社を経営する企業者もしっかりと各指標を理解しておきたいところです。

まとめ

財務の基本諸表と呼ばれる貸借対照表・損益計算書について、その基本的な理解と注意点、さらに重要な分析手法等について解説してきましたがいかがでしたか。

財務諸表類は数字の羅列でかつ勘定科目も多く、一般の人には大変馴染みにくい帳票ですが、基本をしっかり押さえて読めばそれほど難しいものではありません。

さらに理解する上で最も重要な点は、個々の数字や分かりにくい勘定科目に惑わされることなく、大きなブロックごとにきちんと数字を把握して、その動向をつかむことです。

その基本的な理解さえできていれば、あとはより関心のあるパート、あるいは数字が大きく動いた部分について、さらに深く掘り下げて詳細な分析をすればいいと思います。

この記事が貸借対照表・損益計算書に初めて触れる人やまだ十分内容を理解できていない人に役立てることがあれば幸いです。