銀行融資を受けるときに提出すると審査に有利になる書類として「資金繰り表」があります。

融資審査だけでなく資金繰り表を作成することで、資金不足があらかじめ予測できるというメリットもあります。

資金繰り表の作り方はそれほど難しいものではありません。

今回は資金繰り表の作成方法から活用方法までを解説しましょう。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

資金繰り表の種類

資金繰り表は大きく3つに分けることができます。

その種類別に特長をご紹介しましょう。

最も一般的な月次資金繰り表

月次資金繰り表は最も一般的で、縦軸に経常収支と経常外収支、財務収支の項目を記載し、横軸には各月の項目を記載します。

月単位で収支の実績と未到来月の予測を記入することで、いつ、いくら資金不足になるかを予測することができます。

資金繰り表には決まったフォーマットはないので、ネットで公開されているフォーマットを自社に合うように修正して作るといいでしょう。

日繰り表

日繰り表は家計簿のように毎日の収支を記載する資金繰り表です。

縦軸に日付の項目を作り、横軸に入金・出金内容や金額・残高を記載します。

小規模事業主や従業員の給与日に残高が不足するような厳しい経営状態の時は、日繰り表で管理しましょう。

キャッシュフロー計算書ベースの資金繰り表

月次資金繰り表では縦軸に経常収支と経常外収支の項目を記載しますが、キャッシュフローベースでは営業収支・投資収支・財務収支に分けてより現金の動きをわかりやすくします。

営業収支以外の収支も決算書において大きな割合を占める企業は、キャッシュフローベースでより細かい分析をするといいでしょう。

キャッシュフローベースで作成すると、現金が手元に残る資金繰りを考えるために役立ちます。

借り入れに頼った資金繰りは最終的には財務状況を悪くしてしまうので注意が必要です。

資金繰り表の作り方

それでは具体的にどのように資金繰り表を作成するのかを解説しましょう。

最も一般的な月次資金繰り表を例にとって解説します。

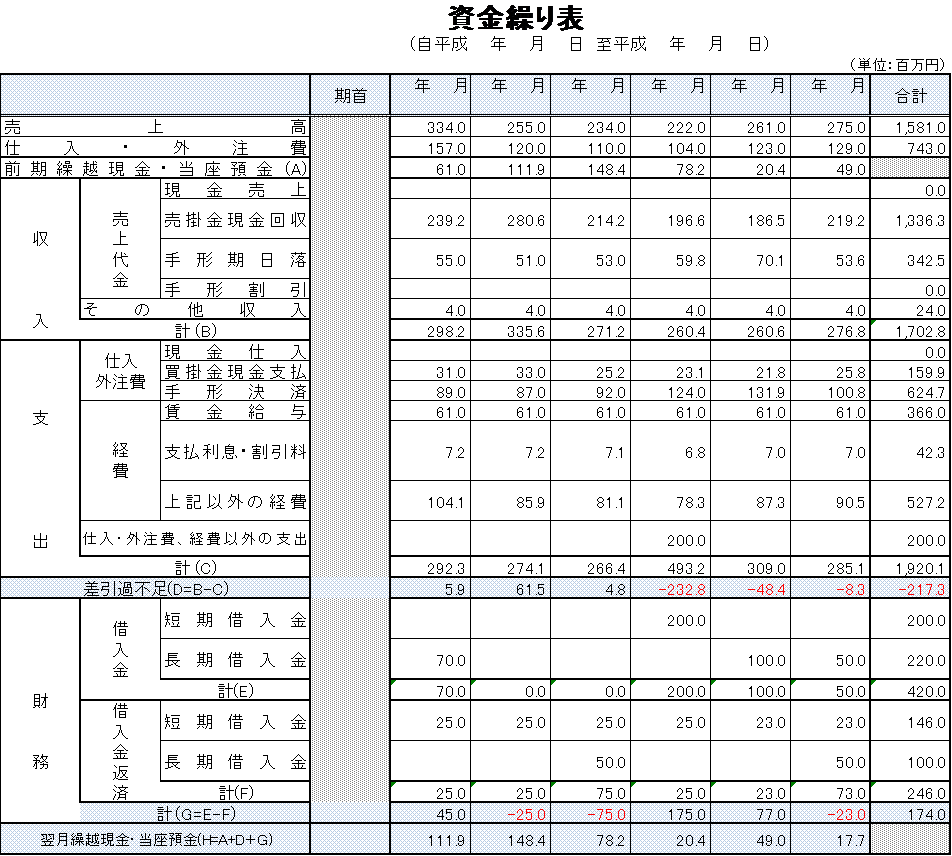

月次資金繰り表のフォーマット

日本政策金融公庫のホームページに資金繰り表のフォーマットがあるので、このフォーマットを参考にして作成方法をご紹介します。

資金繰り表作成手順

上記表に基づいて資金繰り表の作成手順を解説します。

1.売上高・仕入・外注費欄

月別の売上高・仕入・外注費を記入しますが、すでに確定しているものは実績を、未到来の月は予測金額を季節性も考慮して記入します。

2.前期繰越現金・当座預金欄

最初だけは決算書などを確認して期首残高を記入しますが、それ以降はエクセルで自動計算されます。

3.収入・支出欄

それぞれ実績や予測金額を記入します。

4.差引過不足欄

1~3までを記入すると自動的に計算されて数字が表示されます。

この数字がマイナスとなっている場合は資金不足となるので、次の財務欄で調整をします。

5.財務欄

借入金の欄にはすでに借り入れしている残高の他に4の過不足欄でマイナスになった分を補填する借入金額を加算することを忘れないようにしましょう。

また、借入金返済欄でも新規の借り入れによる返済額を加算しましょう。

6.翌月繰越現金・当座預金欄

この欄は自動で計算されますが、マイナスにならないように短期借入金などで調整する必要があります。

最も重要なのは4の差引過不足欄です。この数字がマイナスになれば資金調達の必要性があるということです。

この欄に注目して資金調達時期や金額をあらかじめ予測するのが、資金繰り表の役割です。

資金調達方法

資金繰り表で資金不足が明らかになったら、資金調達を考えなければいけません。

上記の表では借入金によって資金を調達していますが、もちろんその他の調達方法でもかまいません。

むしろ借入金で調達すると有利子負債が増えるため財務状況が悪化することもあります。

受取手形割引やファクタリングといった売掛債権を現金化する調達方法を優先しましょう。キャッシュフローも改善されます。

資金繰り表活用法

日常作成する資金繰り表では次の4点をチェックすることが主な目的です。

2.資金不足が続く期間

3.どれくらいの金額が不足となるか

4.資金ショートの原因

上記の中で特に資金ショートの原因を探ることは重要です。

一時的な原因なのか恒常的な原因なのかによって、その後の対策が大きく違うからです。

一時的な要因の資金ショートであれば短期借り入れなどで対処できます。

恒常的な要因になると根本的な解決を図らないと常に資金ショートが続くことになります。

資金繰り表ではこうした資金ショートの原因を探り、適切な対処をすることができます。

金融機関提出の資金繰り表の目的

銀行に提出する資金繰り表は融資の使いみちに根拠があるかどうかをチェックする目的があります。

銀行は何に使うかわからない借り入れに対しては、厳しい審査をするので根拠のない借り入れはできません。

資金の必要性を示すためにも普段から資金繰り表を作成するようにしましょう。

普段作っていないものを慌てて作ると、他の書類との整合性がなくなり融資が難しくなります。

特に同時に提出することが多い試算表と数字が違っていないかどうかはよくチェックしましょう。

返済可能かどうかも資金繰り表で判断できる

銀行では資金ショートの原因や必要金額も資金繰り表で判断しますが、返済可能かどうかの判断もしています。

資金繰り表でマイナスが生じてその分を銀行融資で借り入れする場合、その返済が加わってもさらに現金・普通預金・当座預金の残高が充分にあるかどうかがチェックポイントです。

借り入れが増えることで最終的な残高がマイナスになるようでは、借り入れすることはできません。

融資金の支払いの余裕があるような計画作りを心がけましょう。

資金繰りをチェックする指標

資金繰り表以外にも資金繰りをチェックする方法があります。

それは各種の回転期間を算出する方法です。

売上債権回転期間

売上債権回転率は売上がどれくらいの期間で現金化されているかがわかる指標です。

回転期間が短いほど現金化が速いことになるので、常にチェックして回転期間が長くなる傾向にあれば資金繰りを考えましょう。

上記の計算式は月単位での指標ですが、平均月商ではなく日商で割れば、売上債権回転日数となります。

売掛金はファクタリング、受取手形は手形割引などで現金化することも考えましょう。

仕入債務回転期間

支出の点から資金繰りをチェックするには仕入債務の回転期間を算出しましょう。

売上債権回転期間とは反対に仕入債務回転期間は短いほど資金繰りが悪化します。

仕入債務回転期間を長くするためには支払手形のサイトや買掛金の支払サイトを取引先に交渉する努力が必要となります。

棚卸資産回転期間

棚卸期間が長いほど商品が売れず、資産の現金化が長くなっていることになります。

この期間をチェックするのが棚卸資産回転期間です。

棚卸資産が資産として固定化すると税金がかかる上に、仕入資金も売上高で回収できなくなります。

棚卸資産は長期滞留となる前に見切り処分などで早めに処分してしまいましょう。

売れ筋でない商品(死に筋商品)は赤字でも早めに処分することが大切です。

まとめ

資金繰り表は資金調達の時期を早めに把握するためにも、普段から作成しておくことが大切です。

会社経営は売上収入を増やすことだけでなく、支出をおさえることも重要です。

収入と支出のバランスが悪ければ必要な運転資金も大きくなるので、普段から資金繰り表を作成して急な資金ショートに慌てることがないようにしましょう。

また、資金繰り表は作っただけで満足していては意味がありません。

資金繰り表を活用して銀行融資に役立てたり、資金不足を根本的に立て直すことができて初めて意味があります。

特に現金売上の比率が低い中小企業経営者は、資金繰り表を活用して経営改善に努めましょう。