お金は流動的なものであり、どこかで流れが止まると様々なところで影響がでてきます。

法人経営者や個人事業主に関係なく、必要な現金(キャッシュ)が足りなくなることは廃業・倒産にも繋がりかねません。

そのため事業を継続していく上で欠かせない「運転資金」をキチンと理解しておく必要があるのです。

創業○十年、月商○億円の売り上げがある会社でも、運転資金を甘く見積もって、経営難に陥るということは十分考えられます。

飲食業や小売業など、事業内容によっては運転資金がそれほど必要ではない場合もあります。

しかし大半の業種では運転資金は必要不可欠で、資金調達先を確保することが経営者にとっては重要な課題となります。

今回は運転資金とは何か、運転資金はいくら必要か、資金調達方法など運転資金に関して解説します。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

2つの運転資金について

運転資金について解説する前に言葉の定義をはっきりさせておきましょう。

実は運転資金という勘定科目はありません。

つまり運転資金は運用的な定義しかない言葉なのです。

その上、ややこしいことに状況に応じて2つの意味で使われています。

ひとつは事業を行う上で恒常的に必要とされるお金全般の事を指し、もうひとつは支払いサイクルのズレを埋めるお金を指しているからです。

これだけだと何のことかわかりづらいので順番に説明していきますね。

事業全般に必要なお金としての運転資金

ひとつめの運転資金、事業全般に必要な運転資金について説明します。

ひとつめの運転資金、事業全般に必要な運転資金について説明します。

こちらの運転資金は非常に分かりやすいです。

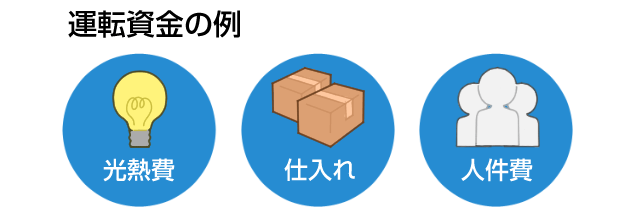

具体的には以下のような事業資金を指しています。

● 人件費

● 光熱費

● 通信費

● 事務所家賃

● 駐車場代・・・等

これら「会社経営に必要なお金全般」を指して運転資金と呼びます。支払金(必要経費)の総額ではありません。

支払いに充当できるお金としての運転資金なので、多ければ多いほど余裕を持った経営をしていると言えます。

立替金としての運転資金

つづいてもうひとつの運転資金、立替金としての運転資金について説明します。

つづいてもうひとつの運転資金、立替金としての運転資金について説明します。

こちらの運転資金は、先に説明した事業全般に必要な運転資金とだいぶ性格が違います。

ビジネスでは入金と支払いのサイクルが一致しないことが多いです。

特に大企業相手の場合、商品が売れても実際に入金されるのは60日、あるいは90日後になるのは珍しくありません。

実際に売り上げが立ったけれども未入金のお金(取引先への債権、1年以内に入金が見込まれるお金)のことを売掛金と言います。

これに対して仕入れ先には現金取引や翌月末(30日後)現金支払い等の条件で取引をしているケースが多いでしょう。

支払いが決まっているけれども、支払い期限が来ていないので手元にあるお金を買掛金と言います。

支払いは30日後なのに入金が90日後となると、支払い代金から仕入れ金を支払う事が出来ないのであらかじめ用意しておいた立替金で支払いを済ませる必要があるのです。

この立替金の事を運転資金やつなぎ資金と呼ぶケースもあります。

2つめの運転資金とは、「売掛金と買掛金の入金サイクルのズレを埋めるお金」だと定義できるでしょう。

こちらの運転資金の用意がなければ、何らかの理由で入金が滞った際に支払いが出来ず資金ショートを引き起こします。

事業に必要なお金全般としての運転資金は多ければ多いほどいいですが、立替金としての運転資金は多ければ多いほど手を付けられないお金が増えていくので事業を圧迫します。

つまり立替金としての運転資金が少なくて済むビジネス形態の方が事業で使えるお金が多くなるので、効率的な経営が出来ていると言えます。

在庫も運転資金の一種

サービスではなく物販系ビジネスを行う場合、ほとんど全てのケースで在庫が必要です。

サービスではなく物販系ビジネスを行う場合、ほとんど全てのケースで在庫が必要です。

在庫は仕入れ金を支払い済であるにもかかわらず、売れていないので現金化できていません。

これを棚卸資産と呼びます。

仕入れたら出来るだけ早く売って現金化しないと経営を圧迫するという意味において、在庫も広義の運転資金の一種といえるでしょう。

キャッシュフローと運転資金

キャッシュフローとは現金の出入りの事です。現金の出入りが滞りなくスムーズで、しかも増えていくのなら経営は成功していると言えます。

ビジネスをする上で必要な資金は多いに越したことはありません。

仕入れた商品が売れない限り次の動きがとれないのではあまりにも窮屈ですし、ちょっとした景気の変動で資金ショートを引き起こして会社が倒産してしまいます。

そこで立替金としても経営全般の資金としても、すぐに使う必要がない現金を持っておくことが重要となります。

キャッシュフローの改善方法

キャッシュフローを改善するには2つの方法があります。

一つは手元に現金を蓄えておく方法。しかし、これはどうしても時間がかかります。

二つめが支払いサイクルを何らかの方法で縮める方法です。

入金と出金が同じタイミングなら立替金としての運転資金を減らせます。

会社の資金には限りがあるので、支払いの為に待機しているだけのお金を減らせばより効率的な経営が出来るからです。

実際、大手企業では支払いは出来るだけ遅く、入金は出来るだけ早くという原則を貫いています。

力関係があるので中小企業が同じことをするのは難しいかもしれませんが、売掛金を現金化すれば先方の都合とは関係なく自社側で入金サイクルを早める事が出来ます。

売上計上を現金化する方法ファクタリング

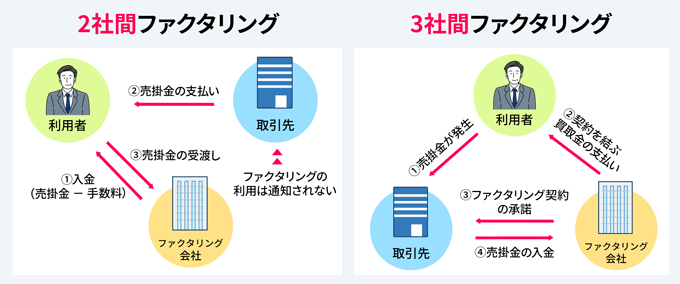

売掛金を現金化して資金を調達する方法として、ファクタリングと呼ばれるものがあります。

ファクタリングとは、事業で売掛金債権がある場合に、その債権を回収前にファクタリング業者へ売却することで資金調達を図る方法です。

追々入金されてくる売掛金を現金化するだけの話なので、借金ではない点もファクタリングの大きな魅力です。

安定した売り上げがあれば利用できるでしょう。

最短即日で現金化できるビートレーディング

ファクタリング会社によっては、売掛債権の現金化に数日かかる会社もありますが、ビートレーディングでのファクタリングなら最短即日で現金化も可能です。

また、ビートレーディングなら2社間、または3社間ファクタリングの両方に対応しているため、売掛先の取引先に債権譲渡の事実が発覚することはありません。

取引先に知られずに売掛債権を現金化できるので、信頼関係を維持したまま資金調達が可能です。

資金調達の目安となる回転期間と計算方法

資金調達が必要かどうか資金繰りの状態が感覚的に分かる指標があります。

それが売上債権回転率と売上債権回転期間です。

売上債権回転率

売上債権回転率とは、年間の売上高に対する期末の売上債権の比率を計算して、どの程度入金されていないお金(債権)が溜まっているかチェックする指標です。

上記の式で求められた回転率が高ければ高いほど売上が立った時から、入金が早い事を意味しています。

例えば、売上1000万円に対して、売掛金が800万円、手形が200万円だったとすると、売上債権回転率は1となります。

これに対して売上1000万円に対して売掛金は100万円、手形が100万円とします。800万円は入金されていて入金待ちのタイムラグがあるお金が200万円しかない場合です。

上記の計算の結果、売上債権回転率は5となります。

つまり売上に対して入金待ちのお金が少ないので、全額入金まで時間がかかる決済をされるより、資金が5倍速く動かせるという事です。

売上債権回転期間

売上債権回転期間とは売上が立ってから入金されるまでにかかる期間を月数または日数で示した指標です。

下記は日数での計算式となります。

この数値は短ければ短いほど良いです。

例えば売上高3650万円に対して売掛金が1000万円、手形が2650万円なら、計算結果は365日となります。

売上が全て現金化までタイムラグがある売掛金や手形なら1年という事です。

これに対して、売上高3650万円で売掛金が100万円、手形が100万円なら20日です。

ほとんどが現金化されていて、売り上げに占める入金待ちのお金が少ないので当然の結果だと言えるでしょう。

2つの指標はあくまで目安

売上債権回転期間や売上債権回転率の数値はあくまでも目安です。

業種や会社ごとに目指すべき数値があるわけではありません。

小売店や飲食店はその場で支払いを受けるので売掛金がほぼゼロとなり良い数値が出ますが、メーカーなど法人相手の場合は全額手形決済や売掛金となるケースが多いので数値が悪くなります。

1年を通して自社の数値を管理してどの程度余裕を持って資金を動かせるか、伝票をチェックして計算し、把握するのも良いでしょう。

必要な運転資金の計算方法

年間の売上高が3,000万円あったとしても運転資金が3,000万円必要ということではもちろんありません。

それでは売上高のどれくらいを運転資金として調達すればいいのでしょうか?

それを簡単に表すことができる計算式があります。

売掛金=商品代金がまだ入金になっていないもの

受取手形=期日が来たら現金化できる債権

棚卸商品=まだ売れていない商品

買掛金=まだ支払っていない仕入代金

「売掛金+棚卸資産」はまだ現金化されていない商品の金額で、それから支払いが猶予されている仕入代金を差し引いたものが、経常運転資金です。

例えば売掛金100万円、手形100万円、在庫100万円に対して、払う予定のお金が100万円で計算すると結果は200万円となります。

支払いサイクルの長さにもよるのでこの数字の評価は絶対的なものではありません。一か月で入金される場合と半年後の入金では用意しておく金額が違ってきます。

ただし一つの目安として次回の仕入金額だけではなく、200万円はもっておかないと安定した経営が難しくなるかもしれません。

運転資金の調達方法

運転資金の調達は融資で行なうのが一般的です。

ただ、運転資金の融資を行なう金融機関は数多くあり、状況に合わせた選択が大切です。

今回は、日本政策金融公庫と銀行融資、そしてノンバンクのカードローンについて、それぞれの特長をご紹介します。

日本政策金融公庫

日本政策金融公庫は国の政策に基づいて生活資金や事業性資金を融資する金融機関です。

メリットとしては低金利で長期の借入れができ、担保が不要という点です。

基本的に連帯保証人が必要ですが、無担保・無保証人の融資もあり必ずしも必要というわけではありません。

また担保は不要ですが、銀行の後順位の担保でも提供できれば融資審査には有利となります。

国の政策上、創業資金の融資がメインとなりますが、金利の低さを考えると運転資金の調達先として最初に考慮すべき金融機関です。

銀行融資

銀行の事業融資、特に運転資金は担保が必要となります。

不動産に限らず売掛債権、預金、株式債券なども対象となります。

担保提供できる資産を持っていれば、金利も低くなるので銀行融資がおすすめです。

不動産は根抵当権付けて極度額(融資枠)を設定するとその範囲内で何度も繰り返し利用できるので、長期に安定した運転資金の調達方法となります。

債権も同様に根質権を設定することができるので繰り返しの融資が可能です。

ノンバンク系カードローン

消費者金融会社やクレジット会社が発行するカードローンは基本的に資金使途が自由ですが、事業性資金に使うことは禁じています。

しかし、中には個人事業主向けのカードローンも発行しているノンバンクもあるので、運転資金にも利用することができます。

金利の高さが最大のデメリットですが、売上を現金化するまでのつなぎ融資と考えると、短期間の利用に限れば金利負担は少なくて済みます。

特に高額な仕入資金を必要とする業種でなく、小規模な事業であればカードローンはいつでも簡単に借入れができるので1枚でも持っていると安心です。

運転資金調達の考え方

運転資金は事業運営には欠かせませんが、すべてを借入れに頼っていると金利負担も大きくなります。

資金調達は最低限度に収まるような事業展開を心がけることが大切です。

事業規模が大きい場合は起業前に調達

事業規模が大きければそれだけ仕入れも大きくなるので、設備資金と同時に開業前にある程度の運転資金も準備しておきましょう。

開業してから軌道に乗るまでは、なるべく追加で融資を受ける必要がない程度の運転資金を現金で持っておくことがポイントです。

事業歴が長くなってからの運転資金の借入れは注意

ある程度事業歴が長くなってから運転資金を借り入れる場合は、金融機関は警戒します。

急な資金ショートは売上減少が原因ではないか、運転資金と言って違う目的に使うのではないかと疑念を抱くことがあります。

銀行融資申込みはこの疑問点をきちんと説明して解消する必要があります。

売上の減少や資金ショートが一時的なものであることを、具体的に融資担当者に説明できる説得材料を準備して融資の申込みをしましょう。

まとめ

運転資金を含め、お金の流れ(キャッシュフロー)を把握できれば最低限必要になる資金も見えてきます。

特にスタッフを雇用して人件費が固定費として発生しているならなおさらで、資金不足に陥ってしまうと事業存続の危機や自分の生活だけの問題ではなくなります。

大企業でも中小企業でも規模に関係なく取引相手がいる限り、むしろ思い通りにならない事のほうが多いのです。

事業は計画的に行なうことが基本ですが、現実的には想定外のことが起こります。

もしもの時を警戒して銀行融資など何でもかんでも資金を集めれば良いというものではありません。

余分な借入金を増やせば利息を含めて返済すべき合計額が増えてしまい、短期的なキャッシュフローは改善できても中長期的には損になります…。

どれぐらいの金額の運転資金があれば安定した雇用を守れるのか、損益計算書や貸借対照表でキャッシュフローをチェックしましょう。

入出金の差額だけでなく入出金のサイクルを見誤ると黒字倒産を招きます。

飲食業といった景気によって売上が左右されやすい業種は特に、運転資金を安定して確保しておくことが必要ですし、売掛債権の多い業種は売上債権回転率などの指標を参考にして、適切に運転資金を調達しましょう