個人事業主の方の中には、会社員時代に作った個人用のカードを、事業のための支払いでもつかっている人がいるかと思います。

そんなみなさん!いつのまにか個人の支出と事業の経費が一緒になってしまって、仕訳が面倒なことになってはいませんか?

もし個人の支出にも事業の経費にも同じクレジットカードを使っているなら、事業用のクレジットカードを発行して、個人的な出費と事業用の経費の出口を分けてみるのをおすすめします。

事業用のクレジットカード、通称法人カードを導入することで、何が個人の支出で何が事業の経費だったのかが一発でわかるようになりますよ。

この記事では、個人事業主におすすめな法人クレジットカードを紹介いたします。

個人の支出と事業の経費を仕訳する時間がなくなれば、その分仕事の成果が伸びるはず!この記事で、法人カードのメリットをたっぷりお届けします。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

法人カードとは?

法人や事業主向けのクレジットカードを一般的に「法人カード」と呼んでいます。

まずは個人用カードと法人カートの違いから解説します。

法人カードと個人カードの違い

クレジットカードの機能という点からみると、個人カードも法人カードもまったく同じです。

どちらもキャッシュレスで買物ができ、お金を借りることができるキャッシング機能も付帯されている場合があります。

また、提供しているサービスの内容もほとんど共通です。

ただし、法人カードにはビジネス向けサービスがあるという点だけ違います。

また、法人が決済のために利用するカードのため、限度額が個人向けのカードと比較して高めに設定されていることがほとんどです。

法人カードの種類

法人カードには中小企業や個人事業主など小規模事業主向けのクレジットカードがあります。

そしてもうひとつの法人カードは、大企業向けに発行されるカードです。

小規模事業主向けの法人カードは主にビジネスカードと呼ばれていています。

一方で大企業向けの法人カードはコーポレートカードと呼ばれていることが多いです。

| 小規模事業主向け法人カード | ビジネスカード |

|---|---|

| 大企業向け法人カード | コーポレートカード |

しかし同じ名称でもクレジットカード会社によって違いがあります。

そのため、申し込み前に申込み対象者はよく確認しておきましょう。

今回は個人事業者向けのビジネスカードに関して解説します。

ビジネスカードにも個人向けカードと同じようにグレードがあります。

ビジネスカードでも一般カードやクラシックカー度と呼ばれるスタンダードなカードがあります。

さらにその上位にグレードの高いゴールドカードやプラチナカードがあり、グレードが高いほどサービスの質と年会費も高くなります。

個人カードと同じで、もちろん年会費無料のビジネスカードもあります。

ただし、サービスは極端に少なくなるので、ビジネス向けのサービスも含めて利用したい場合は、年会費有料のカードがおすすめですよ。

ビジネスカードの機能とサービス

ビジネスカードでは主に次のようなサービスや機能があります。

ビジネスカードの機能

| ショッピング機能 | すべてのビジネスカードで提供される基幹となる機能で、立替払により後払いで買物ができる機能。 |

|---|---|

| キャッシング機能 | お金を借りることができる機能だが、付帯されていないビジネスカードもある。 |

| 電子マネー機能 | 後払い方式の電子マネーでコンビニやスーパーでも利用しやすいが、すべてのビジネスカードに付帯されるわけではない。 |

ビジネスカードのサービス

ビジネスカードにはショッピングやキャッシングの機能以外にも、ビジネスをサポートしてくれる様々な機能があります。

- ポイントプログラム

- 付帯保険(カード盗難保険、海外旅行傷害保険など)

- 優待サービス

- ビジネス向けサービス

- トラベルサービス(空港ラウンジサービスなど)

- 福利厚生サービス

サービスに関してはグレードの高いビジネスカードほど質が高く幅広いサービスを提供しています。

ビジネスカードのメリット・デメリット

個人事業主にとってビジネスカードを利用するメリットは何でしょうか?

経費を決済することでどんなメリットがあるのか、デメリットや注意点も含めてご紹介します。

ビジネスカードで経費精算

個人事業主にとってのビジネスカードのメリットは、経費利用を簡単に区分けできる点です。

つまり、経費決済をビジネス専用カードで決済することで、個人利用との区別を簡単にできるのです。

個人事業主のお金の流れはプライベートと事業が混在しているため、経費利用を抜き出すことが必要です。

確定申告書提出期限直前になって区分けするよりも、ふだんから分けておくと申告手続きがスムーズになります。

ビジネスカードの引き落とし口座をビジネス用口座にして、プライベート用口座と区別するだけで自動的に経費利用を抜き出せます。

公共料金や家賃など家事按分する場合は別途区分けする必要がありますが、一般的な経費利用は簡単に振り分けることができます。

また、クレジットカード決済をすることで、支払管理が楽になるというメリットもあります。

カード決済にすると、それまでバラバラだった経費の支払日を統一できるからです。

さらに振込支払いに比べて振込手数料の節約できます。

現金払いに伴う立替払や小払い処理もなくなるので、経理担当の作業も軽減されます。。

このようにビジネスカードでの経費決済には数多くのメリットがあります。

ビジネスカードで経費の節約

ビジネスカードには経費節減というメリットもあります。

クレジットカードのポイントプログラムを活用すれば、直接的な経費の節約になります。

その理由は、貯まったポイントで金券に交換したり、マイルに移行したりできるからです。

特にマイルに交換すれば特典航空券と交換できるので、出張費用に利用することができます。

また、各種優待割引を利用すれば、ホテルやレストランの割引で出張費や接待費も節減することができます。

福利厚生サービスのあるビジネスカードでは、福利厚生費の節約も可能となります。

ビジネスカードでは経費の管理だけでなく、直接的な経費節減に結びつく点も大きなメリットです。

追加カードで細かい経費の管理

法人カードやビジネスカードでは従業員や社員に追加カード発行ができます。

カード利用明細書には、追加カード別に経費の決済内容が記載されています。

例えば営業車両が多い場合は、車両台数分のカードを発行することで、車両別に経費の管理をすることができます。

また部署別に追加カードを発行すると、部署別の経費管理も可能となります。

ビジネスカードではより細かな経費が可能となることもメリットのひとつです。

後払いによるキャッシュフロー改善

事業における収入と支払の関係は、なるべく支払を遅くすることでお金の流れが改善されます。

反対に収入よりも支払が早い場合は常に資金不足となります。

それを補うため借入金を増やすと、キャッシュフローが悪化します。

しかし、ビジネスカードで経費を決済すると、キャッシュフローの改善につながります。

取引先への支払は完了しているのに、実際に現金が動くのは1ヶ月以上先になり現金に余裕ができるからです。

取引先に交渉して支払を先延ばしにするのは難しいですが、ビジネスカードを利用すれば簡単に後払いが可能になります。

ビジネスカード利用の注意点

ビジネスカード自体にデメリットはありませんが、使い方によってはデメリットが発生することもあります。

ビジネスカードの支払方法は基本的には一括払いですが、中には分割払いやリボ払いが可能なビジネスカードもあります。

分割払いやリボ払いは返済が長期間になるので、ひとつの経費の支払を分割にすると確定申告時期をまたぐ可能性もあり処理が複雑になります。

また分割払いの手数料は経費として処理できますが、反対に経費を増やすことにもつながります。

ビジネスカードのメリットのひとつである経費の節約が、分割払いの利用によってメッリトがなくなることにもなります。

ビジネスカードは原則一括払いで利用しましょう。

ビジネスカードで経費決済した場合の記帳方法

個人事業主には事業のお金の流れや取引状況を記録する記帳と呼ばれる義務があります。

この記帳方法は確定申告の種類によって違いがあるので、それぞれのケースでカード決済した場合の記帳方法を簡単に説明します。

現金払いとの違いをよく理解して間違えないようにしましょう。

白色申告の場合

青色申告の申請をしないで確定申告すると「白色申告」という扱いになります。

青色申告では最大65万円までの「青色申告特別基礎控除」が認められますが、白色申告にはそれがありません

その代わり青色申告よりも記帳方法が簡単というメリットがあります。

白色申告では単式簿記という簡単な記帳方法が採用しています。

- 5,000円の消耗品をカード決済した場合

| 日付 | 収入 | 支出 |

| 9月1日 | 消耗品費 5,000円 |

上記のように収入か支出かどうか、科目と金額を記載するだけの簡単な記述です。

また、日付は購入日となるので現金でもカード決済でも記述は同じですね。

簿記の知識がない事業者は、はじめは単式簿記からスタートして慣れたら複式簿記に移行することをおすすめします。

ただし会計ソフトを利用すれば、簿記の知識がなくても青色申告からスタートするのも簡単ですよ。

青色申告の場合

個人事業主は白色申告でスタートしても、最終的には青色申告にすることを目標にしましょう。

なぜなら10万円または65万円の特別控除が認められるなど、節税がしやすいからです。

白色申告のように単式簿記で記帳しても10万円の控除は認められるので、最初から青色申告というのもありですよ。

それでは65万円の控除が認められる複式簿記での記帳を説明します。

- 現金払いの場合

| 日付 | 借方 | 貸方 |

| 9月1日 | 消耗品費 5,000円 | 現金 5,000円 |

複式簿記ではお金が動いた日を基準とする「発生主義」で記帳します。

また、「借方」と「貸方」という単式簿記にはない分け方をする必要もあります。

最初は単純にお金が増えた(生じた)方を「借方」、出て行く方が「貸方」と覚えておきましょう。

また、左側が借方、右側が貸方というのも決まりとなっています。

覚え方としては借りの「り」、貸しの「し」という文字が最後にどちらの方向を向くかで簡単に覚えることができますよ。

- カード決済の場合

| 日付 | 借方 | 貸方 |

| 9月1日 | 消耗品費 5,000円 |

未払金 5,000円 |

| 9月27日 | 未払金 5,000円 |

普通預金 5,000円 |

複式簿記は発生主義のためカード決済日にはお金は動かないので、未払金として処理をします。

カード利用代金が引き落としされた日に、未払金を普通預金から処理をしたという形で記帳します。

なおこれはビジネスカードで決済した場合です。

プライベートのカードで決済した場合は以下のようになるので、間違えないようにしましょう。

| 日付 | 借方 | 貸方 |

| 9月1日 | 消耗品費 5,000円 | 事業主借 5,000円 |

個人事業の記帳ではプライベートと事業を分けるために、「事業主貸」「事業主借」という特別な勘定科目があります。

プライベートのカードで決済すると、「個人としての事業主から借りた」という形になるので上記の記帳となります。

おすすめのビジネスカード

では最後に、個人事業主の方におすすめしたい法人カードを紹介します。

今回は、ビズローンが実施した「個人事業主の法人カード利用に関するアンケート調査」の結果を受けた上で、おすすめ法人カードを紹介したいと思います。

(調査に協力いただいた個人事業主の皆様、本当にありがとうございます)

ビズローン「個人事業主の法人カード利用に関するアンケート」

ビズローン「個人事業主の法人カード利用に関するアンケート」対象:法人カードを利用している個人事業主30人

調査方法:クラウドソーシングサービス≪ランサーズ≫にて、法人カードを利用している個人事業主30人にアンケート調査を実施

調査内容:

- 業種

- 利用している法人カード名

- 利用している法人カードを選んだポイントと最も重視したポイント

- 利用している法人カードにしてよかったと思ったポイント

まずは、アンケート調査で判明した「今利用している法人カードを選んだ理由」のランキングを一度確認しておきましょう。

| 今利用している法人カードを選んだ理由ランキング | ||

|---|---|---|

| 1位 | 年会費が安いから | 15人 |

| 2位 | ポイント還元率が高いから | 10人 |

| 3位 | 審査が通りそうだったから | 7人 |

| ステータス性の高い法人カードだから | 7人 | |

| 個人で使っているのと同じカード会社だから | 7人 | |

そして、「個人事業主の法人カード利用に関するアンケート調査」で人気の高かった法人カードのベスト3はこの3つです!

| 今利用している法人カードランキング | ||

|---|---|---|

| 1位 | アメリカン・エキスプレス・ビジネス・ゴールド・カード | 6人 |

| 2位 | JCB法人カード(一般) | 5人 |

| 3位 | アメリカン・エキスプレス・ビジネス・カード(アメックスグリーン) | 4人 |

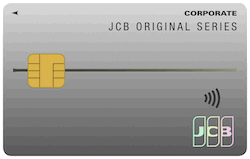

この結果をふまえて、個人事業主のみなさんにおすすめしたい法人カード「JCB法人カード」を紹介します。

個人事業主におすすめ!JCB法人カード

JCBは、VISAやMasterCardと並ぶ国際ブランドのひとつです。加盟店は世界に3,300万件以上。日本唯一の国際ブランドとして、国内ではトップクラスのネットワークを誇ります。

JCBは、VISAやMasterCardと並ぶ国際ブランドのひとつです。加盟店は世界に3,300万件以上。日本唯一の国際ブランドとして、国内ではトップクラスのネットワークを誇ります。

そのJCBが法人向けに発行するスタンダードカードが、JCB一般法人カードです。

経費精算・出張サポート・ETCや社員カード等の追加カードなど、ビジネスに特化したサポートが盛り込まれています。

個人事業主の法人カード入門としても最適ですし、国際ブランドのプロパーカードとして長く使っていける、ステータス・セキュリティともに信頼のおけるカードです。

JCBならではのポイントサービスはもちろん、各種優待サービスも備わっています。

その気になる年会費は、初年度無料/翌年度以降1,375円(税込)。

個人事業主の方にとって、たのもしいビジネスパートナーとなるでしょう。

- オンライン入会で初年度年会費無料!

- 翌年以降も1,375円/年の高コスパ!

- 経費利用でOki Doki ポイントが貯まる!

| ポイント付与率 | 年会費 | 提携ブランド | 限度額 | キャッシング年率 |

|---|---|---|---|---|

| 0.5% | 1,375円(税込)初年度無料 | JCB | 10万〜100万円 | 公式サイト参照 |

JCB法人カード利用者の声

ビズローンが実施した「個人事業主の法人カード利用に関するアンケート」では、30人中5人の個人事業主から、JCB法人カードを利用しているという回答が得られました。

興味深いのが、JCB法人カードを利用していると回答した5人すべてが、JCB法人カードを選んだ理由として「年会費が安いから」を挙げていた点です。

JCB法人カードの年会費は初年度無料。さらに翌年度からは1,375円(税込)と、その他の法人カードと比較してかなりお得。

JCB法人カードは、個人事業主が法人カードを選ぶときの大きな壁となる「年会費」の条件をクリアした法人カードと言えます。

では、実際にJCB法人カードを利用している個人事業主さんの声をご紹介します。

JCB法人カードはなんといっても年会費が安い

また、建設関係の仕事なので現場移動で高速道路の利用が多いため、ETCカード年会費無料で複数枚作成可能なところも満足しています。JCBが提供する付帯サービスも充実していて、これといって不満のないカードです。

業種:建設業

この方は、年会費の安さがJCB法人カードを選ぶ決め手となったようですね。

世界的な国際ブランドという安心感・信頼感も魅力的です。

年会費以上の恩恵がある

またJCB法人カードでは、ポイント還元やキャッシュバックを選べます。私はキャッシュバックを選択しています。年会費以上の恩恵を受けています。ETCカードが無料で発行できるのであまり高速を使いませんが1枚発行しました。とても満足しています。

職業:農業、林業

ただでさえ安価な年会費な上に、それ以上の恩恵を得られるのがJCB法人カードです。

年会費は月単位で考えると約100円。本当にお得な一枚ですよね。

国内ならどこでも使えて便利

個人で物販もしているので、海外での買い付けの際には、一部NGのお店もあり、そこは致し方なしですが、国内では使えないお店にあったことはなく、ほぼすべてを網羅されていると思われますので便利です。限度額も大きいので、ちょっと無理かなと思ってもOKだったケースがあり、活用してます。

業種:フリーエンジニア

日本が世界に誇るJCB。国内であればほぼすべての商店で利用することができますよ。

ポイント還元が素晴らしい

ペットボトルの大容量版やスーパーマーケットでは見かけないアマゾンならではの輸入チョコレート等、ユニークな品物を一度に、まとめ買いして、その上、高ポイント頂けているのは、次回以降も利用したくなります。

また、ポイントの交換先として、JCBギフト券が貰えるので、デパート内のレストランでリッチな食事を楽しめて、使い勝手の良さを覚えています。

業種:学術研究、専門・技術サービス業

個人事業主30人に聞いた今利用している法人カードを選んだ理由2位は「ポイント還元率が高いから」でした。

年会費が安いだけでなく、ポイント制度も充実したJCB法人カード。どうりで個人事業主に選ばれるわけですね。

空港ラウンジサービス

また、一般カードながらラウンジサービスも結構充実しています。利用可能なのは国内の空港ラウンジがメインですが、私は特に海外旅行や出張に行くことはないので物足りなさは感じないですね。

審査が通りやすかったのも良かったです。初めて作った法人カードと言うことで少し不安だったのですが、特に問題なくカードを発行することができました。

業種:教育、学習支援業

空港での待ち時間を快適な時間にしてくれる空港ラウンジサービス。

JCB法人カードがあれば、国内空港での待ち時間でも、ビジネスの時間に変えてくれるはずです。

まとめ

法人向けカードとして発行されているクレジットカードでも個人事業主が申込みできるカードはたくさんあります。

特に個人事業主はビジネス向けクレジットカードを利用するメリットが大きいので積極的に活用しましょう。

ビジネスカードは経費管理が楽になるだけではなく、サービスを利用することで経費を節約することもできるメリットが大きいカードです。

また利用していない法人経営者や個人事業主は、法人向けカード・ビジネス向けカードを活用してみましょう。