PayPay銀行ビジネスローンの審査は厳しい?審査に落ちた場合の資金調達先も解説

「PayPay銀行ビジネスローンの審査は厳しい?」

「PayPay銀行ビジネスローンの審査に落ちた・・・」

銀行融資や国金からの融資審査に通らず、次なる資金調達先を探して、PayPay銀行ビジネスローンが気になった方も多いのではないでしょうか。

とはいえ審査落ちの経験や、はじめて利用するとき、審査の厳しさ・難易度は気になりますよね。

自分の事業には将来性があり、しっかりと返済していけると考えていても、PayPay銀行ビジネスローンの審査落ちしてしまうと、さらに不安になります。

この記事では、PayPay銀行ビジネスローンの審査難易度を紹介するとともに、審査に落ちた場合に検討すべき借入先を紹介していきます。

さっそく次項でPayPay銀行ビジネスローンの審査難易度について解説していきます。

PayPay銀行ビジネスローンの審査難易度

結論、PayPay銀行ビジネスローンの審査は特別厳しくはありません。

ただし審査が甘いとも言えません。

というのも金融機関で審査落ちを経験した人と、はじめて融資申込をする人とでは、審査におけるチェックポイントが異なるからです。

ビジネスローンには、銀行系ビジネスローンとノンバンク系ビジネスローンの2種類あります。

PayPay銀行ビジネスローンは銀行系ビジネスローンに分類されるため、ノンバンク系ビジネスローンよりも審査難易度は高いと判断していいでしょう。

| 銀行系ビジネスローン | ノンバンク系ビジネスローン | |

|---|---|---|

| 金利 | 年2.0%~年14.0% | 年6.0%~年18.0% |

| 限度額 | 1,000万円~数億円 | 300万円~1,000万円 |

| 審査スピード | 最短2営業日~1週間 | 最短即日の傾向が強い |

| 融資スピード | 最短2営業日~10日 | 最短即日~3営業日 |

| 審査難易度 | 厳しい | 柔軟 |

上記はあくまでそれぞれの特徴ですが、審査結果の回答スピード・融資スピードはノンバンク系ビジネスローンに軍配が上がります。

なおPayPay銀行ビジネスローンは、審査結果の回答に最短1営業日、借り入れまでは最短5営業日かかります。

時間がかかるのは、金利は低く設定されている分、貸し倒れリスクを考慮した慎重な審査がなされているからと言えます。

なお実際に申し込む際、PayPay銀行ビジネスローンは書類なしで申し込みが可能です。

ただし法人・個人事業主口座をもっていない場合は、ビジネスローンの承認後、口座開設手続きが必要になります。

そのため会社実体の確認資料や事業内容を確認する資料が必要になるため、事前に準備しておく必要があります。

つづいてフィンクル編集部で行ったビジネスローンの満足度調査より、実際にPayPay銀行ビジネスローンを利用した方の口コミを紹介していきます。

PayPay銀行ビジネスローンの審査関連の口コミ

ここからはフィンクル編集部が独自で行った、PayPay銀行ビジネスローン利用者のアンケート口コミを紹介していきます。

結構審査が甘いという意見があり、即日に審査結果回答・融資ができると言われていたんですが、そんなことありませんでした。

審査結果は翌日だったので、結構時間がかかったように思います。

ただそれでも審査自体は早いと思えました。

500万以上の融資については、おそらく通常よりも時間がかかると思います。

500万円以上借りた知人は、審査にものすごく時間がかかったと話していました。

早急な資金調達が必要だったので、インターネット広告で目に付いたPayPay銀行ビジネスローンを利用しました。

希望としては即日の利用でしたが、審査が思ったよりも時間がかかったため想定よりは遅い借り入れになってしまったのは残念でした。

とはいえ、個人事業主として起業したばかりだったので、借り入れできたという結果には満足しています。

審査には時間を要しますが、カード・モバイル・銀行すべてを持っている会社なので安心して低めの金利で融資を受けられます。

プロミスでは審査に通らなかったのですが、PayPay銀行ビジネスローンは通りましたので、審査基準は低く感じました。

PayPay銀行ビジネスローンの審査が不安な人に最適なビジネスローン

急ぎの資金調達が必要な状況で、PayPay銀行ビジネスローンの審査に落ちてしまうと焦るかもしれません。

しかし結論、他社のビジネスローンで運転資金の調達は可能です。

ここでは、審査に不安を抱える事業主におすすめのビジネスローンとして、AGビジネスサポートを紹介していきます。

AGビジネスサポート

| 限度額 | 金利 | 審査時間 |

|---|---|---|

| 【ビジネスローン】 50万円~1,000万円 【カードローン】 1万円~1,000万円※1 |

年3.1%~年18.0%※2 | 最短即日※1 |

| 融資時間 | 赤字決算 | 融資時間 |

| 最短即日 | 申込可 | 法人・個人事業主 |

貸付条件はこちら

「赤字決算が原因で審査落ちしたのかも」

「個人事業主だから審査に通りにくい」

上記のような悩みや審査に対する不安があるなら、AGビジネスサポートに申し込んでみてください。

AGビジネスサポートは、「赤字決算であっても申込可能」と公式サイトで宣言しているビジネスローンです。

しかも法人だけでなく個人事業主も申し込めるため、申込資格のハードルが低いという特徴があります。

最短即日の審査回答・融資に対応しているため、急ぎの資金調達にも役立ちます。

つづいてPayPay銀行ビジネスローンとの比較をしていきます。

AGビジネスサポートとPayPay銀行ビジネスローンの比較

PayPay銀行ビジネスローンもAGビジネスサポートと同じく審査回答も最短即日ですが、融資は最短翌日です。

| サービス名 | AGビジネスサポート | PayPay銀行ビジネスローン |

|---|---|---|

| 限度額 | 【ビジネスローン】 50万円~1,000万円 【カードローン】 1万円~1,000万円※1 |

1円~500万円 |

| 金利 | 年3.1%~年18.0%※2 | 年1.8%~13.8% |

| 審査時間 | 最短即日 | 最短即日 |

| 融資時間 | 最短即日 | 最短翌日 |

※2カードローンは年5.0%~年18.0%

貸付条件はこちら

上記の表から、下限金利・上限金利ともにPayPay銀行ビジネスローンのほうが低い金利設定とわかります。

そのためAGビジネスサポートは、高金利という点がデメリットになります。

しかし利息制限法という法律によって、100万円以上の借り入れに対する金利は年15.0%となるため、金利に大きな差は生まれにくいでしょう。

AGビジネスサポートなら、すぐに資金調達ができて限度額が同じくらいの設定なので、急ぎの資金調達に最適なのです。

とはいえ審査に落ちた後の場合、慎重に選らんで準備しなければ、同じように審査落ちという結果を招きかねません。

実際に利用した方の声も聞きながら、スペックを確認していきましょう。

次項では、フィンクル編集部が実施したアンケートから、AGビジネスサポート利用者の口コミを紹介していきます。

AGビジネスサポート利用者口コミ・評価

フィンクル編集部では、クラウドソーシングサイトを利用して、ビジネスローンの満足度調査を行いました。

アンケート結果より、「AGビジネスサポートを利用した」と回答いただいた方の口コミを紹介していきます。

なお満足度は10段階評価でご回答いただきました。

それでは3つの評価・口コミを見ていきましょう。

【満足度5点】

【満足度5点】AGビジネスサポートの融資は、私の事業にとって大きな支えとなりました。

迅速かつ丁寧な審査で、素早く必要な資金を手に入れられたからです。

単に融資だけでなく、柔軟な返済プランを提案してくれたことで、経営の負担を軽減できたため安心して利用できました。

信頼性の高いパートナーとして、長期的なビジネスの成功に向けて共に歩んでいけることに感謝しています。

今後もAGビジネスサポートを利用する予定です。

【満足度8点】

【満足度8点】事業者専用で、赤字内容の私にも200万円の融資を受けられました。

もちろん事業計画書を提出、努力があってことだと思います。

最初は100万円の融資枠でしたが、返済半年後には200万円まで増額いただきました。

商工会議所推薦で国民金融公庫に申し込みしましたが、貸してもらえなかったことを振り返ると、AGビジネスサポートから融資を受けれたのは涙が出るくらいありがたかったです。

【満足度8点】

【満足度8点】事業性資金として融資を受けるわけですが、資金使途の細かな追求はなく、実質個人事業者向けのフリーローンという感じがしました。

今回50万円ほど必要だったため、銀行系のローンを2社、大手消費者金融を2社で申し込みましたが融資を断られてしまいました。

そんななか私を救ってくれたのはAGビジネスサポートでした。

信用情報機関にどのように記録されるのかが気がかりですが、大変感謝しております。

最後にAGビジネスサポートの基本情報を紹介していきます。

AGビジネスサポートの特徴

AGビジネスサポートの特徴は以下の5つ。

- 返済日を任意の日に指定できる※

- 利用限度額が1,000万円

- 最短即日の審査回答・融資が可能

- 赤字決算でも申込可能

- 個人事業主でも申込可能

ビジネスローンの返済方法は、基本的に口座振替(自動引き落とし)です。

AGビジネスサポートは、約定日制となっているため、契約時に自分の都合にわせた日を指定できます。

資金繰りを安定させるためにも、自社の都合のいい引き落とし日を選定できる点は嬉しいですよね。

たとえば取引先からの入金があった翌日に引き落としを設定すると、返済が遅れる心配や、残高不足による引き落とし未処理の心配がありません。

またAGビジネスサポート最大の特徴は、赤字決算でも申込可能である点です。

実際にAGビジネスサポートのよくあるご質問には、以下のとおり記載されています。

赤字決算・銀行リスケ中でも検討可能か。

検討可能です。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。

まずはお気軽にお申込み・ご相談ください。

決して審査が甘いわけではありませんが、赤字決算であっても借り入れできるため、申し込みの間口が広いため借りやすさにつながっています。

赤字決算が影響して、PayPay銀行ビジネスローンの審査に落ちてしまっても、AGビジネスサポートなら融資を受けられる可能性が高いです。

トータルマネーコンサルタント/ 新井智美

AGビジネスサポートの魅力は、なんといっても利用限度額が1,000万円までと他社に比べて高額に設定されていることです。

また銀行融資に比べて審査スピードが早く、最短即日融資を可能としているため、資金調達を急いでいるときには非常にありがたいと言えるでしょう。

返済日を自由に設定できるため、資金繰りに悩むこともありませんが、借入期間が長いほど利息負担も大きくなりますので、計画的な返済を心がけるようにしてください。

借り入れできるか不安なら借入5秒診断がおすすめ

ちなみに借入希望額が50万円以下なら、個人向けカードローンを利用するのも一つの策として有効です。

次項では、おすすめの個人向けカードローンを紹介するとともに、借り入れる際のポイントを解説していきます。

おすすめの個人向けカードローン

個人向けカードローンは借り入れたお金を事業目的で利用できませんが、自己資金を事業資金に回して、不足した生活資金を個人向けカードローンから借り入れるのは問題ありません。

また50万円以内の借り入れならなら、個人向けカードローンは本確認書類の提出のみで契約可能という特徴があります。

ここでは数あるカードローンの中から、おすすめのカードローンを3つ紹介していきます。

結論おすすめのカードローンは以下の3つです。

- 楽天銀行スーパーローン

- みずほ銀行カードローン

- SMBCモビット

それぞれ順番に紹介していきます。

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天銀行の口座がなくても申し込める、利便性のいいカードローンです。

また楽天銀行は、楽天会員ランクに応じて審査優遇があります。

審査優遇があると公表しているカードローンは、楽天銀行だけです。

なお審査結果は最短即日回答なので、急いで資金調達したい場合に役立てられます。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません。

楽天銀行スーパーローンへの申し込みは所得証明が必須

個人事業主が楽天銀行スーパーローンを利用する場合、所得証明書の提出が必須となっています。

また楽天銀行スーパーローンは、審査の際に申込者が、申込者が申告した勤務先で本当に勤務しているか確認されます。

この際に注意すべきなのは、固定電話の回線を持たない個人事業主(自営業者)は契約できないという点です。

というのも楽天銀行スーパーローンを申し込む際の、勤務先電話番号を入力では、固定電話しか対応していないからです。

法人の場合、固定電話がないというケースは少ない可能性が高いですが、多くの個人事業主はビジネス用の携帯電話を契約しているのではないでしょうか。

もし固定電話がなくて、楽天銀行スーパーローンを諦めなければならない個人事業主は、つぎに紹介するみずほ銀行カードローンを検討してみてください。

つづいて楽天銀行スーパーローンの金利を紹介していきます。

楽天銀行スーパーローンの金利

楽天銀行スーパーローンの金利は以下のとおり。

| カード利用限度額 | 金利 |

|---|---|

| 800万円 | 年1.9%~年4.5% |

| 800万未満 | 年2.0%~年7.8% |

| 600万未満 | 年2.5%~年7.8% |

| 500万円未満 | 年2.9%~年8.9% |

| 350万円未満 | 年2.9%~年12.5% |

| 300万円未満 | 年3.9%~年14.5% |

| 200万円未満 | 年6.6%~年14.5% |

| 100万円未満 | 年14.5% |

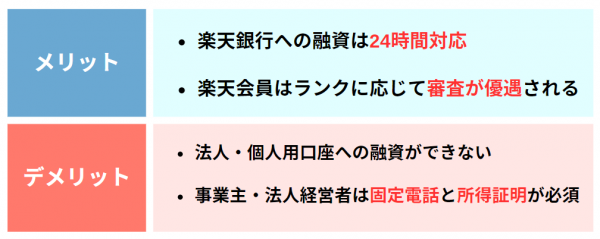

楽天銀行スーパーローンを利用するメリット・デメリット

楽天銀行スーパーローンを利用するメリット・デメリットは以下のとおりです。

もし急ぎで資金が必要な場合、24時間対応している楽天銀行スーパーローンは利用しやすいでしょう。

また会員ランクに応じて審査が優遇される点ため、他者のカードローンを利用するよりも審査通過の可能性は上がります。

ただし法人・個人事業主専用の口座へは融資ができないという点はデメリットです。

財務管理が少しややこしくなる可能性があることは理解しておきましょう。

個人事業主にとっては最大のデメリットともいえるのが、固定電話が必須である点です。

楽天銀行スーパーローンに申し込みする前に、固定電話の回線環境を整えなくてはなりません。

そのため「回線環境を整える時間がない」「少額でもいいから資金集めをしておきたい」という方は、次項から紹介する【みずほ銀行カードローン】や【SMBCモビット】の利用を検討してください。

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年1.9%~年14.5% | 最短即日 | 最短即日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

- 楽天銀行スーパーローン

がおすすめな方 - 楽天銀行スーパーローン

が不向きな方

- 楽天会員の方

- 楽天カードを利用している方

- お得にカードローンを利用したい方

みずほ銀行カードローン

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 10万円~800万円 | 年2.0%~年14.0% | 最短翌営業日 | 最短翌営業日 |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

みずほ銀行のカードローンは、みずほ銀行のキャッシュカードを持っているか、みずほダイレクト(ネットバンキング)を利用していれば本人確認書類の提出が不要です。

2017年7月からみずほ銀行カードローンでは、新しい金利プランが設けられ、下限金利が年2.0%~の借り入れが可能となりました。

上限金利でも年14.0%なので、多数の銀行カードローンのなかでも低金利を誇っています。

またメガバンクとして目的別ローンも提供するみずほ銀行ですが、住宅ローンを組んでいれば年-0.5%の金利優遇が受けられます。

住宅ローンを活用していれば、長い付き合いのできる銀行としてカードローンも上手く利用できますよ。

| カード利用限度額 | 基準金利(年) |

|---|---|

| 100万円未満 | 年14.0% |

| 200万円未満 | 年12.0% |

| 300万円未満 | 年9.0%(年7.0%) |

| 400万円未満 | 年7.0%(年6.0%) |

| 500万円未満 | 年6.0%(年5.5%) |

| 600万円未満 | 年5.0%(年5.0%) |

| 800万円未満 | 年4.5%(年4.5%) |

| 1,000万円未満 | 年4.0%(年3.5%) |

また住宅ローンを利用している同じ支店でカードローンを申し込みすると、金利は一律0.5%引き下げとなります。

つづいてSMBCモビットを紹介します。

とにかく急ぎで借り入れたいならSMBCモビット

| 限度額 | 金利 | 審査時間 | 融資時間 |

|---|---|---|---|

| 最大800万円 | 年3.0%~年18.0% | 10秒簡易審査結果表示 | 最短15分※ |

| 学生 | パート アルバイト |

職場に 電話なし |

郵送物なし |

| 原則、電話連絡なし |

- SMBCモビット

がおすすめな方 - SMBCモビット

が不向きな方

- 30代~50代の方

- カードローンの利用が会社や家族に知られたくない方

- 簡易審査の結果を10秒で知りたい方

- 消費者金融に抵抗がある方

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

※申し込みの曜日や時間帯によっては、翌日以降の取り扱いとなる場合があります。

少額の利用に限り、どうしても当日中、明日すぐにでも資金調達をしなければならない場合は、SMBCグループのSMBCモビットを利用してください。

というのもSMBCモビットは、他社では公開していない【最短即日の融資を受けるための方法】を、公式で発表しているため、高い確率で最短即日の融資が期待できます。

また簡易審査が10秒で終了し、早ければ最短15分で融資可能です。※申し込みの曜日や時間帯によっては、翌日以降の取り扱いとなる場合があります。

SMBCモビットで最短15分の即日融資を受ける方法

ネットからSMBCモビットに申し込んだあと、確認画面に表示されるフリーコールに電話して、即日融資を希望しましょう。

無事審査に通過できれば、その場で会員登録が完了。

すぐに口座振込をしてもらうか、提携ATMから借り入れるかを選択できます。

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

PayPay銀行ビジネスローンの審査に落ちる3つの原因

PayPay銀行ビジネスローンの審査に落ちた原因が明らかでない場合、他のビジネスローンやカードローンを利用するにしても、審査落ちを避けるための対策ができません。

そこでPayPay銀行ビジネスローンの審査に落ちてしまう下記 3つの原因から対策を練っていきましょう。

- 赤字が連続していて事業が安定していない

- 税金の滞納がある

- 他社からの借入金が多い

それぞれ順番に解説していきます。

赤字が連続していて事業が安定していない

赤字経営で苦しいときこそ、融資を受けて経営の立て直しを図りたいと考えますよね。

しかし赤字が連続していて、事業が安定していない状況下では、審査担当者から「融資をしても返済の見込みが薄い」と判断されてしまいます。

しかもPayPay銀行ビジネスローンは、「赤字でもOK」と打ち出しているわけでもありません。

そのため赤字決算なら、赤字決算でも申込可能とアナウンスしている借入先を検討すべきなのです。

赤字決算を黒字に書き換えられないのなら、『PayPay銀行ビジネスローンの審査が不安な人に最適なビジネスローン』の見出しで紹介したAGビジネスサポートなどのビジネスローンなら、融資を受けられる可能性があります。

税金の滞納がある

税金の滞納があると、審査に落ちてしまう可能性が高いです。

税金の滞納は、納税という最低限の義務が果たせないほど業績が悪く、たとえ融資したとしても返済できない状況とみなされてしまいます。

そのため事業にかかわる税金の支払い漏れがないか、確認しておく必要があるのです。

なお税金を支払いたいけど手元に資金がない場合は、支払い.comという支払代行サービスも検討してください。

支払い.comは借り入れとは異なるため、審査・書類不要で申し込め、現金での支払いが必要な請求をクレジットカード払いにできるというサービスです。

しかも支払い.comを利用すると、最大60日後まで支払いを延長できるため、しっかりと資金繰りを安定させる準備期間がとれます。

税金を滞納しているという状況以外にも、手元の現金を減らさず支払いの悩みを解決したいならおすすめのサービスです。

なお税金を滞納している状況で、融資を受けたいと考えている場合は、支払い.comを利用してすべて支払ってからビジネスローンの申し込みを行ってください。

トータルマネーコンサルタント/ 新井智美

ビジネスローンの審査基準は金融機関によって異なります。

また審査に通らなかったとしても、その理由を教えもらうことはできません。

しかし、共通している審査項目はありますので、ビジネスローンに申し込む以上、審査に通らない可能性があるなら、事前に何らかの対処が必要です。

また、税金の納税は審査に確実に不利になりますので、絶対に行わないようにしてください。

他社からの借入金が多い

他社からの借り入れが増えている場合、審査落ちにつながります。

厳密にいうと、借入件数と借入残高の両方が増えている場合、要注意です。

たとえば借入件数が、1件から2件に増えていたり、100万円から200万円と残高が増えていたりする場合をいいます。

借入件数と借入残高から返済能力を判断されるいっぽうで、「事業が安定していないのかな?」と感じ取られてしまいます。

「今後も他社からの借入件数や借入残高が増えるかもしれない」と判断されれば、追加の融資は難しいでしょう。

以上、PayPay銀行ビジネスローンの審査に落ちの原因を解説してきました。

PayPay銀行ビジネスローンの特徴は他社も同じ

PayPay銀行の事業用口座を開設している場合、事業用口座の開設をする必要なくスムーズに申し込みできるメリットがあります。

ほかにもPayPay銀行ビジネスローンには以下のような特徴があります。

- 口座に借入枠を設けられる

- 利用限度額の範囲内で何度も借入可能

- 事務手数料・維持費なし

- 申し込みから借り入れまでWeb完結

- 口座が無くても申し込める※

PayPay銀行ビジネスローンには、上記のような特徴があります。

しかし他のビジネスローンにも同様の特徴があるため、PayPay銀行ビジネスローンの審査に落ちても、同様の条件で借入可能です。

たとえば事務手数料・維持費は、PayPay銀行ビジネスローン以外でも無料の場合がほとんどです。

そのためPayPay銀行ビジネスローン固有のストロングポイントではありません。

また借入枠の設定や、利用限度額の範囲内で何度でも借入可能なのは、GMOあおぞらネット銀行 あんしんワイドも同じです。

しかもGMOあおぞらネット銀行 あんしんワイドなら、PayPay銀行ビジネスローンよりも金利が低く設定されているため、返済時の負担が少なくなります。

そのためPayPay銀行ビジネスローンの審査に落ちたからといって、固執する必要はありません。

むしろ財務状況などから、さらに適した借入先を見つけられる可能性があります。

つづいてPayPay銀行ビジネスローンの審査に落ちた場合にやってはいけないことを解説していきます。

トータルマネーコンサルタント/ 新井智美

ビジネスローンは多くの金融機関で取り扱っており、それぞれの特徴が異なります。

そのため申し込む前に複数のビジネスローンを比較し、どれが一番自分に合っているかを検討することが大切です。

ただ、短期間に複数社のローンを申し込むと、「かなりお金に困っている」と判断されてしまいます。

申し込んだ記録は6ヶ月間登録されますので、審査に落ちた場合は、次の申し込みまでに半年以上空けるようにしましょう。

ビジネスローンの審査に落ちてもやってはいけないこと

PayPay銀行の審査に落ちてしまったからといって、焦っても仕方ありません。

経営状況に合ったビジネスローンを選択すれば、融資先や資金繰り改善方法は見つかります。

審査に落ちてしまったとしても、以下の2つ行為は避けましょう。

- 複数のビジネスローンにまとめて申し込む

- 税金を滞納する

それぞれ順番に解説していきます。

複数のビジネスローンにまとめて申し込む

PayPay銀行ビジネスローンの審査に落ちてしまっても、複数のビジネスローンへ一斉に申し込まないでください。

複数の金融機関へ1度に融資申込することを【多重申込】と言います。

多重申込をしてしまうと、審査担当者から以下の疑念を抱かれかねません。

「業績が悪くて収支が不安定なのかな」

「たくさん借り入れして返済せずに逃げる可能性があるのでは」

上記のように審査担当者からは、融資を踏みとどまらせる、悪いイメージを抱かれてしまいます。

少しでも信用できないポイントがあると、融資を渋られて審査落ちという事態を招きます。

そのためPayPay銀行ビジネスローンの審査に落ちたからといって、複数のビジネスローンへ一斉に申し込むのはリスクがあるため避けてください。

税金を滞納する

「納税のために融資を受けたかったけれど、審査落ちしてしまった…」

上記のような状況でも税金の滞納だけはやってはいけません。

税金のほかにも社会保険料は、事業に直接影響を与えないため、支払いを後回しにしてしまいがちです。

しかし税金や社会保険料を滞納していると、督促状が届き、延滞税も支払うことになります。

もし督促状を放置した場合は、会社の財産を差し押さえられる危険性があります。

くわえて税金の滞納があると、金融機関からの審査に悪影響を及ぼし、経営が困難な会社として信用を落とすのです。

税金を納期までに支払わなかったとしても、すぐに差し押さえに発展しませんが、融資を断られたり会社の信用を落としたりするのです。

納税のためにPayPay銀行ビジネスローンを利用しようとして、審査落ちしてしまっても支払い.comやファクタリングという、借入以外の解決方法があります。

とくに支払い.comは審査や書類なしで、登録後すぐに支払いが可能なので、クレジットカードをお持ちの方は優先的に税金の支払いを行いましょう。

トータルマネーコンサルタント/ 新井智美

税金が払えないほど資金繰りに困っているなら、ビジネスローンの利用よりも先に支払い.comの利用を検討しましょう。

ファクタリングも資金調達方法の1つですが、手数料の面は支払い.comのほうが格段に低いため、コストを抑えられます。

支払い.comでは、書類提出などを求められないため、簡単に手続きが行えます。

金融機関に利用を知られることもありませんので、税金の支払いにも有効です。

まとめ

PayPay銀行ビジネスローンに限らず、融資申込の審査に落ちてしまうとこれからの資金繰りをどうしようか悩みます。

しかしPayPay銀行ビジネスローン以外にも複数の借入先や、資金調達方法があります。

以下の表に、特徴別おすすめ資金調達方法をまとめましたので、ぜひ参考にしてください。

| おすすめの資金調達先 | 特徴 |

|---|---|

| AGビジネスサポート |

|

支払い.com 支払い.com |

|

資金調達先や方法の選択肢は1つではありません。

必ず自社の状況に合った解決策があることを忘れないでください。

トータルマネーコンサルタント/ 新井智美

事業を行うにあたっては、急にまとまった資金が必要になることもあります。

資金調達を考えたとき、多くの場合は金融機関にビジネスローンを申し込みます。

またビジネスローンの審査基準は金融機関によって異なり、経営状況によっては審査に通らない可能性もあります。

そのようなときの対応策として挙げられるのが、AGビジネスサポートの利用です。