赤字決算になると、銀行から融資を受けられる可能性はかなり低くなります。

いっぽうビジネスローンなら赤字決算でも申込可能で、融資スピードも銀行より早いため、緊急性の高い資金調達方法といえます。

さらに決算書の提出なしで申込可能なビジネスローンもあるため、赤字決算でも比較的安心です。

そこで本記事では、赤字決算時のビジネスローンについて、以下の内容を解説します。

まずは赤字決算時にビジネスローンは借りられるのかを確認しましょう。

-

【FP】飯田道子 -

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト。

金融機関勤務を経て96年FP資格を取得。

現在は各種相談業務やセミナー講師、執筆活動などをおこなっている。

海外移住にも対応しており、特にカナダや韓国への移住相談や金融・保険情報を得意としている。

趣味が高じてスキーやスキューバーダイビングのインストラクターも経験。

現在は、数秘&カラーの上級トレーナーとしても活動している。

【保有資格の詳細】

・1級ファイナンシャルプランニング技能士

・CFP®

・証券外務員宅地建物取引士

・福祉住環境コーディネーター

・整理収納アドバイザー

・インバウンド・コーチ

-

【FP・ライター】山口 -

FPの資格を保持しています。

利用者アンケートや口コミだけでなく、実体験をとおして正しいお金の知識をお届けします。

ビジネスローンは赤字決算でも借入チャンスあり

赤字決算の場合、ビジネスローンの審査は甘くありません。

しかし銀行融資と比べると、融資を受けられる可能性は高くなります。

また赤字決算が一時的な状態であったり、決算書不要のビジネスローンを選んだりすれば、融資を受けられる可能性はさらに高くなります。

一時的な赤字だと融資を受けられるチャンスが高い

今期の決算が赤字であっても、一時的な原因であれば、融資を受けられるチャンスは高めです。

- 在庫処分

- 貸倒損失

- 固定資産売却損

- 退職金

- 事業拡大のための投資など

上記の影響で赤字になっている場合、審査には大きな影響を与えません。

なお上記の損失は【特別損失】に計上し、営業利益・経常利益は黒字にしておきましょう。

なぜなら営業利益・経常利益が黒字なら、会社自体は利益が出ていると判断されやすいためです。

赤字決算OK・決算書不要と公言するビジネスローンを利用する

【赤字決算でも申込可能】【決算書の提出は原則不要】と公言しているビジネスローンは、銀行融資より融資を受けられる可能性が高いでしょう。

銀行が提供している事業者・中小企業向けの融資サービスには、赤字決算に関する文言がありません。

いっぽうAGビジネスサポートやあんしんワイドは、【赤字決算でも申込可能】と公言されています。

そのため赤字決算なら、銀行融資よりAGビジネスサポートなどのビジネスローンが融資されやすいでしょう。

また決算書不要を公言しているビジネスローンであれば、まだ決算書のない創業1年目であっても、審査に申し込めます。

書類を用意する時間のない方や、そもそも用意できない方は、決算書不要のビジネスローンを利用したほうがよいでしょう。

赤字決算でも融資の可能性があるビジネスローンは2社

赤字決算でも融資を受けられる可能性のあるビジネスローンは、以下の2社です。

| ビジネスローン | 特徴 |

|---|---|

| AGビジネスサポート |

|

| あんしんワイド |

|

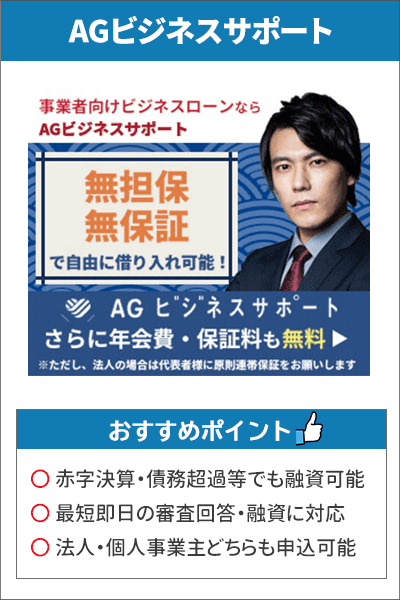

AGビジネスサポートは個人事業主でも利用可能

AGビジネスサポートは、法人だけではなく、個人事業主でも利用できるビジネスローンです。

大手消費者金融アイフルのグループ会社であり、累計口座開設数も15万以上と、安心して利用できます。

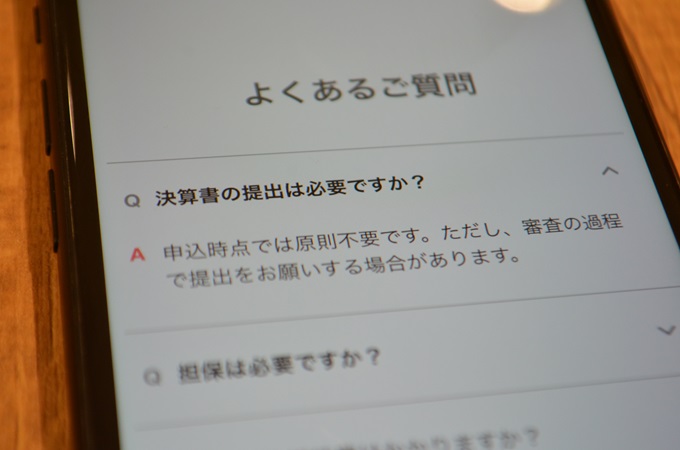

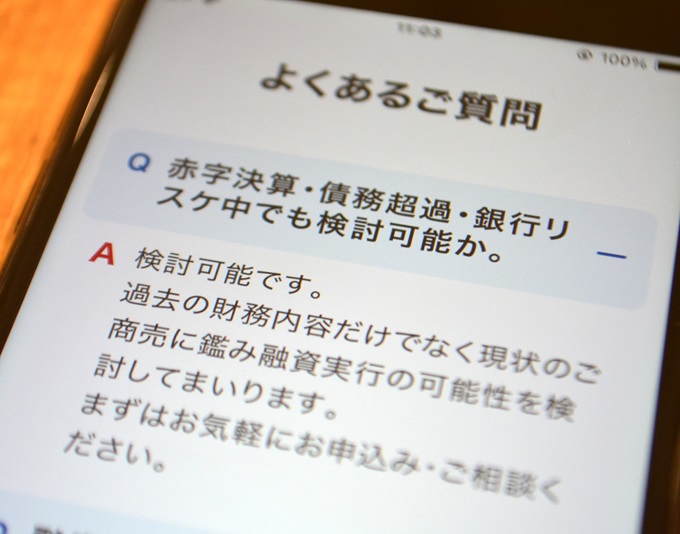

なおAGビジネスサポートは、赤字決算でも申込可能と明言しているビジネスローンです。

Q.赤字決算・債務超過・銀行リスケ中でも検討可能か。

A.検討可能です。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。

必ず審査に通過できるわけではありませんが、赤字決算・債務超過でも融資を検討してくれます。

実際にAGビジネスサポートに電話確認したところ、以下の返答がありました。

ライター山口

ライター山口 担当者ライター山口担当者ライター山口

担当者ライター山口担当者ライター山口電話では、以下の2つを確認できました。

- AGビジネスサポートは、赤字でも融資を検討してくれる

- 個人事業主でも利用できる

なお確定申告書の提出も一期分で大丈夫なので、長期間、会社を経営している必要もないとわかります。

AGビジネスサポートのメリット・デメリット

AGビジネスサポートを利用する際のメリット・デメリットは、以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

気をつけたいのは、AGビジネスサポートが他のビジネスローンより高い金利を設定していることです。

| ビジネスローンの商品名 | 金利 (実質年率) |

|---|---|

| AGビジネスサポート | 年3.1%~18.0%※1 |

| PayPay銀行ビジネスローン | 年1.8%~13.8% |

| あんしんワイド | 年0.9%~14.0% |

| セゾンファンデックス 事業者向け不動産担保ローン |

年2.750%~14.000% |

| プロミス自営者カードローン | 年6.3%~17.8% |

| オリックス VIPローンカード BUSINESS | 年6.0%~17.8%※2 |

| キャレント | 年7.8%~18.0% |

| ファンドワン | 年2.5%~18.0% |

| アクト・ウィル | 年10.0%~20.0% |

※1 カードローンは金利年5.0%~18.0%

※2 100万円コース以上の金利は年14.9%

表のとおり、他社ビジネスローンと比較すると、上限金利が比較的高めです。

金利が高くなるほど、利息も増えるので、上限金利が高いのは残念なポイントです。

ただし個人事業主でも借りられたり、最短即日で審査が完了したりするなど、他のビジネスローンにはない特徴もあります。

AGビジネスサポートのメリット・デメリットは、以下の記事で詳しく紹介しているので参考にしてください。

AGビジネスサポートの口コミ・評判を紹介!メリット・デメリットも解説

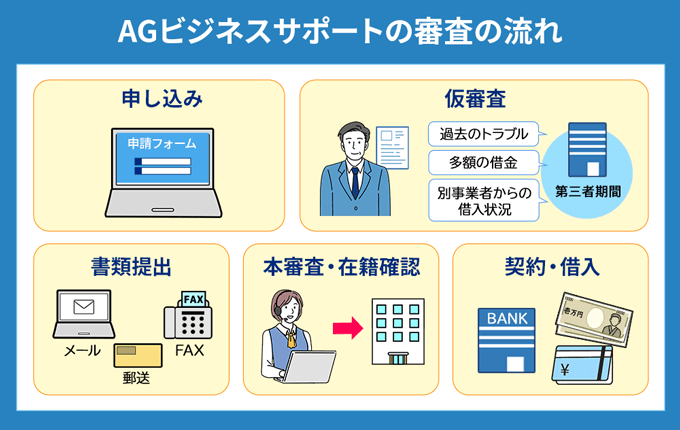

AGビジネスサポートでお金を借りるまでの流れ

AGビジネスサポートでお金を借りるまでの流れは、以下のとおりです。

- 申し込み

- 仮審査

- 書類提出

- 本審査・在籍確認

- 契約・借り入れ

AGビジネスサポートは、ネット完結で最短即日融資のビジネスローンです。

そのため「明日までにお金を作らないといけない!」という緊急性の高い人には助けになるでしょう。

ただしつづいて紹介するあんしんワイドと異なり、決算書を含めた複数の書類提出が必要になります。

| 法人 | 個人事業主 |

|---|---|

|

|

※その他必要に応じた書類

最短即日にお金を借りるためにも、事前に上記の書類を準備しておいてくださいね。

AGビジネスサポートの審査の流れは、以下の記事で詳しく紹介しているので参考にしてください。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年3.1%~18.0% | 1万円~1,000万円※ | 最短即日 |

| 融資時間 | 赤字決算 | 申込対象 |

| 最短即日 | 申込可 | 法人・個人事業主 |

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※原則法人は代表者が連帯保証人

あんしんワイドは決算書不要で申込可能

あんしんワイドは、GMOあおぞらネット銀行が提供する法人向けの融資サービスです。

あんしんワイドの一番大きな特徴は、原則として決算書不要で審査を受けられることです。

なぜならあんしんワイドは、銀行口座の2ヶ月分の入出金データを基に審査を実施しているから。

そのため決算書がない創業1年目の方でも、審査への申し込みが可能となっています。

実際にあんしんワイドに問い合わせたところ、以下の回答を得られました。

ライター山口担当者ライター山口担当者担当者の回答からも、決算書の提出なしで申し込めると考えて間違いありません。

あんしんワイドのメリット・デメリット

あんしんワイドを利用する際のメリット・デメリットは、以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

上記で注意しておきたいポイントは、個人事業主は利用できないことです。

ただし決算書不要かつネット完結で申し込めるビジネスローンは多くないため、法人をもっている方は、おすすめできるビジネスローンです。

なおスタートアップ向けの投資にも積極的なので、「創業1年目だから融資が受けられるか不安・・・」という人でも、あんしんワイドなら融資の可能性が十分ありますよ。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年0.9%~14.0% | 10万円~1,000万円 | 最短翌日 |

| 融資時間 | 申込対象者 | 必要書類 |

| 最短2営業日 | 法人のみ | なし |

あんしんワイドでお金を借りるまでの流れ

あんしんワイドでお金を借りるまでの流れは、以下のとおりです。

- 法人口座開設

- 口座明細連携

- あんしんワイド申し込み

- オンライン面談

- 契約・借り入れ

なおあんしんワイドの審査申込から借り入れまでは、最短2営業日となっています。

そのため「来週までにお金が必要・・・」という場面でも、間に合う可能性が高いです。

あんしんワイドの審査は、以下の記事で詳しく紹介しているので参考にしてください。

あんしんワイドの審査は厳しい?赤字決算でも申し込める貴重なビジネスローン

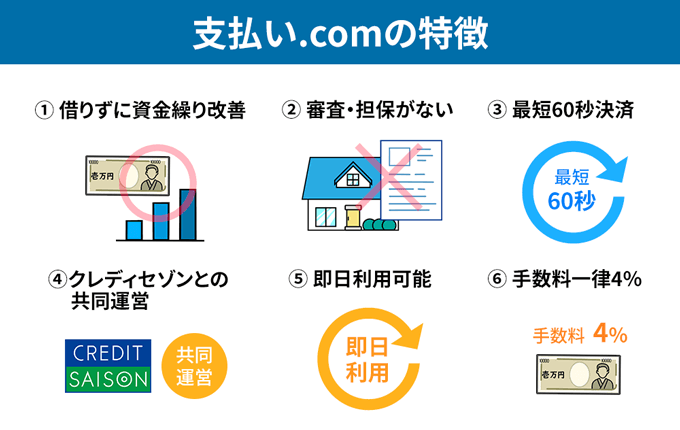

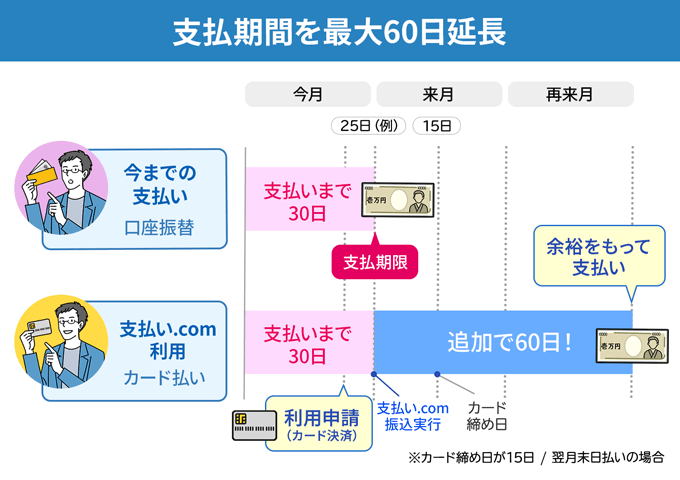

手元に現金を残しておきたい人は支払い.comを検討する

「ローンを組むほどではないけど、手元に現金を残しておきたい」

上記のように考えている人は、支払い.comの利用を検討しましょう。

支払い.comは、株式会社UPSIDERと株式会社クレディセゾンの共同運営で提供している、ビジネス版の後払いサービスです。

東証プライム市場に上場している株式会社クレディセゾンも運営に関わっており、安全性も高いです。

支払い.comの利用が向いている人・向いていない人

支払い.comの利用が向いている人と向いていない人は、以下のとおりです。

| 支払い.comが向いている人 | 支払い.comが向いていない人 |

|---|---|

|

|

支払い.comは、必要な金額に関わらず、手数料が一律4%で固定されています。

さらにVISAかMastercard®ブランドのクレジットカードがあれば、審査・書類提出なしで、申込当日から利用可能です。

「いま手元の現金を使いたくない」という人でも、支払い.comなら、支払いを先延ばしにできます。

また支払い.comは申込後すぐに利用する必要はなく、利用するタイミングは自由に決められます。

そのため事前に登録だけしておいて、必要なときの保険として準備しておくのもおすすめです。

ただし支払い.comは、アメックスのクレジットカードだと利用できないので、注意してください。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 一律4%※手数料 | クレジットカード利用枠まで/td> | 審査なし |

| 融資時間 | 申込対象者 | 必要書類 |

| – |

|

なし |

赤字決算でもビジネスローンの審査に通過するコツ

赤字決算でもビジネスローンの審査に通過するコツは、以下の3つです。

経営改善計画書を作成して提出する

今後も赤字が続く可能性のある場合は、赤字解消の対策として、事業計画書と経営改善計画書を作成して提出しましょう。

たとえば価格競争による利益減や、大口顧客の損失による利益減が赤字の原因であれば、赤字を補填するための方法をまとめておくのがおすすめです。

具体的には、リストラや役員報酬カット、新規顧客の獲得などの明確な対応策を示してください。

ビジネスローンの審査担当者から「今後の赤字をどのように解消しますか?」と聞かれた際に、実現する可能性の高い返答をできれば、審査に通過できる可能性があがるでしょう。

他社借入はできるだけ返済しておく

他の金融機関からお金を借りている場合、できるだけ返済することで審査通過の可能性を高められます。

なぜなら他社借入がない会社のほうが、返済してくれる可能性が高いと判断されやすいからです。

他社借入が多い状態で融資に申し込んでも、担当者から「この会社は他社借入が多いし、お金を貸しても借金の返済にあてられるかも」と疑われて、審査落ちする可能性が高くなります。

上記のリスクを避けるためにも、できるだけ既存の借り入れは返済しておいてください。

不動産などの担保があることを証明する

不動産や預金、株式などの担保があることを証明すれば、赤字決算でも審査に通過しやすくなります。

担保があることを提示すれば、貸し手である金融機関のリスクを少なくできるので、金融機関も安心してお金を貸せます。

なお担保を用意しても、融資を受けられない場合は、セゾンファンデックスの事業者向け不動産担保ローンを利用してみてください。

セゾンファンデックス事業者向け不動産担保ローンの金利・申し込みの流れを解説

また信用力のある連帯保証人を用意すれば、金融機関から融資される可能性を高めることも可能です。

ビジネスローンの審査に落ちやすい人の特徴

ビジネスローンの審査に落ちやすい人の特徴は、以下のとおりです。

2期以上赤字が続いている

2期以上連続で赤字決算が続いている会社は、ビジネスローンの審査に通過しにくいです。

なぜなら融資担当者から「会社は赤字続きで、黒字に転換できないのでは?」と疑われてしまうから。

融資担当者に「赤字が続くだろう」と判断されれば、ビジネスローンの審査に通過しにくくなります。

「現状は赤字だけど運転資金を調達できれば、来年に黒字転換する見込みがある」という状況であれば、経営改善計画書をまとめて提出してください。

改善内容を丁寧に説明して、担当者を納得させられれば、融資を受けられるはずです。

税金を滞納している

税金を滞納していると、ビジネスローンの審査に通過できないでしょう。

実際に日本政策金融公庫の借り入れ条件について、以下の記載がありました。

株式会社日本政策金融公庫の小規模事業者経営改善資金融資制度は、納期限の到来している所得税、事業税等を全て完納していること等の要件を満たしていることを前提として、経営改善に資する資金の融資を行うため、金利引下げ等の措置を講じているものである。

他の金融機関でも同様に、税金を滞納している状態で、融資を受けることは難しいでしょう。

ただ本記事で紹介した支払い.comであれば、支払いを先延ばしにすることは可能です。

税金を滞納したい状態で支払いを先延ばししたい人は、支払い.comの利用も検討してみてください。

支払い.com(支払いドットコム)のサービス内容とは?第三の資金繰りの仕組みを徹底解説

会社の代表が金融トラブルを起こしている

会社の代表が過去に融資やローンを延滞していたり、自己破産の経験があったりすると、審査に悪影響を与えます。

なぜならビジネスローンの審査時には、個人信用情報機関で、代表者の信用情報を確認しているから。

※信用情報には、ローンやクレジットカードの取引に関する個人情報が登録されています。

そして代表の信用情報に傷があると、審査落ちになる可能性があります。

貸し手の立場で考えると、代表がトラブルを起こす会社は、取引先としてリスクが大きいです。

そのため会社の代表が金融トラブルを起こしてしまうと、ビジネスローンの審査に不利になるのです。

赤字決算でもビジネスローンを利用したいときのよくある質問

最後に赤字決算でもビジネスローンを利用したいときの質問をまとめました。

赤字決算でも利用できるビジネスローンはどれ?

赤字決算でも利用できるおすすめのビジネスローンは、以下の2つです。

| ビジネスローン | 特徴 |

|---|---|

| AGビジネスサポート |

|

| あんしんワイド |

|

あんしんワイドは、赤字決算でも利用できるだけでなく、基本的に決算書の提出も不要です。

いっぽうAGビジネスサポートは、個人事業主でも申し込めるなど、それぞれ特徴があります。

ビジネスローンの特徴と自分の状況に照らし合わせて、どちらを利用するかを考えてください。

なぜビジネスローンの利用に決算書が必要なの?

ビジネスローンの利用に決算書が必要な理由は、会社の返済能力を確認するためです。

決算書は会社の家計簿的な存在であり、決算書を見れば、会社の業績・返済能力を確認できます。

またビジネスローンの審査は、粉飾決算を見抜くために、複数期の決算書を求められるのが一般的です。

審査をスムーズに進めるためにも、ビジネスローンの申込前に、提出する決算書を準備してください。

「創業1年目で決算書はない」「決算書を用意するのは時間がかかる」という人は、決算書不要で申し込めるあんしんワイドを利用しましょう。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年0.9%~14.0% | 10万円~1,000万円 | 最短翌日 |

| 融資時間 | 申込対象者 | 必要書類 |

| 最短2営業日 | 法人のみ | なし |

ビジネスローンは必ず借りられるの?

結論、必ず借りられるビジネスローンはありません。

なぜならビジネスローンは審査を実施しており、返済見込みがない会社には、お金を貸さないからです。

ただし借入以外の方法なら、審査なしで資金繰りを安定させる方法があります。

資金繰りを安定させる方法は、以下の記事で詳しく紹介しているので参考にしてください。

ビジネスローン以外の資金調達方法はある?

ビジネスローン以外で、事業資金を調達する方法は、以下の5つがあります。

| 資金調達方法 | 特徴 |

|---|---|

| 日本政策金融公庫 |

|

| 銀行融資 |

|

| 不動産担保ローン |

|

| 後払いサービス |

|

| ファクタリング |

|

上記で、最初に検討していただきたいのは、日本政策金融公庫での借り入れです。

なぜなら日本政策金融公庫は、低めの金利設定でお金を借りられるだけでなく、中小企業から個人事業主まで幅広く融資を実施しているからです。

また基本的に無担保融資なので、担保となる不動産や預金がない人でも安心して申し込めます。

日本政策金融公庫については、以下の記事で詳しく紹介しているので参考にしてください。

赤字決算だとビジネスローンの貸付条件は悪くなる?

結論、赤字決算だとビジネスローンの貸付条件が悪くなる傾向にあります。

なぜなら赤字の会社だと、審査担当者に返済能力を疑われてしまうからです。

たとえばビジネスローンの金利が高くなったり、融資金額が少なくなったりする可能性もあるでしょう。

貸付条件を改善したい場合は、来期で黒字化できる計画を作成し、融資担当者を説得してみてください。

銀行系ビジネスローンとノンバンク系ビジネスローンはどちらが借りやすい?

銀行系ビジネスローンとノンバンク系ビジネスローンを比較すると、ノンバンク系ビジネスローンの審査が甘めだと考えられます。

なぜなら申込条件が、ノンバンク系ビジネスローンのほうが緩く設定されているからです。

| ビジネスローン | ビジネスローン商品 | 申込条件 |

|---|---|---|

| ノンバンク系ビジネスローン | AGビジネスサポート |

法人または個人事業主

|

| 銀行系ビジネスローン | Biz LENDING(三菱UFJ銀行) |

以下、すべての条件を満たす方

※お借入にあたっては所定の審査があります

|

表のとおり、銀行系ビジネスローンである【Biz LENDING】は、かなり厳しい申込条件があります。

そのため「つなぎ資金として資金調達が必要だけど、審査に通らないと困る」という方は、ノンバンク系ビジネスローンを利用したほうがよいでしょう。

Paradise Wave代表 / 飯田 道子

ビジネスをやっていると、急に資金繰りが困難になることが少なくありません。

一般的に銀行から借りる方が金利は低くなりますが、審査に時間がかかる&審査が厳しいため、資金繰りが困難な場合には借りることは難しくなってしまいます。そのような時に、心強い味方となってくれるのが、ノンバンク系のビジネスローンです。

ノンバンク系では赤字でも借りられることが多く、担保や保証人も不要なため利用しやすいです。

まとめ

赤字決算の場合、ビジネスローンの審査難易度は高くなります。

ただし以下2つのビジネスローンなら、赤字決算でも審査に通過できる可能性があります。

| ビジネスローン | 特徴 |

|---|---|

| AGビジネスサポート |

|

| あんしんワイド |

|

それぞれのビジネスローンに特徴があるので、あなたにあったビジネスローンを選んでください。

Paradise Wave代表 / 飯田 道子

資金繰りが困難なときには、一刻でも早くお金を借りたい、準備したいものですよね。ノンバンク系のビジネスローンの中には、最短で申込当日に融資を受けられる会社もありますので要チェックです。

ただし何時に申し込んでも即日融資が可能な訳ではありません。

あらかじめ何時まで手続きをすれば良いのか、どのような書類が必要になるのかを確認しておき、スムーズに融資が受けられるよう、準備することが必要です。