「事業資金を借りたいけど赤字だったから決算書を提出したくない…」

「決算期がまだきていないから決算書がないけど借入可能かな?」

上記のような悩みがあっても借入可能なビジネスローンがあります。

以下の2つのビジネスローンは、決算書や確定申告書の提出が不要で事業資金の融資を行っています。

また赤字決算だったとしても、資金調達できるビジネスローンも存在しているので安心してください。

この記事では、決算書不要で申し込めるビジネスローンを紹介するとともに、赤字決算でも申込可能なビジネスローンを紹介していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

決算書不要で選ぶならGMOあおぞらネット銀行 あんしんワイド

まずは結論から!

決算書不要で申し込みできるビジネスローンを選ぶなら、GMOあおぞらネット銀行 あんしんワイドがおすすめです。

GMOあおぞらネット銀行は、決算書・確定申告書が不要で申し込めるだけでなく、創業期・赤字でも申込可能としています。

GMOあおぞらネット銀行が、どのようなビジネスローンなのか、次章で詳しい内容を解説していきます。

GMOあおぞらネット銀行 あんしんワイド

はじめにGMOあおぞらネット銀行のあんしんワイドは、法人向けの融資商品です。

そのため個人事業主は利用できないというデメリットがあります。

しかし決算期が来ていない状況の設立1年未満の会社が利用できたり、赤字決算で審査落ちが心配だったりする会社が利用できる大きなメリットがあります。

ビジネスを始めたてで資金繰りに悩む方や、赤字の決算書を提出して融資を断られたという方におすすめのビジネスローンです。

なお事業者向けローンのなかでも、年0.9%~14.0%という低めの金利設定なので利用しやすという点も魅力です。

では次項でGMOあおぞらネット銀行の詳しい内容を解説していきます。

GMOあおぞらネット銀行 あんしんワイドの特徴

GMOあおぞらネット銀行あんしんワイドの特徴は以下のとおりです。

- 年0.9%~14.0%と低めの金利設定

- 決算書不要で申込可能

- 赤字決算でも借入可能

- 申し込み~返済までネット完結

- 融資枠型ローンだから繰り返し借入可能

GMOあおぞらネット銀行はネット銀行であるため、店舗型の支店が存在しません。

それゆえに申し込みから返済まで、すべてネット上で完結できるという特徴があります。

そして審査方法も特徴的で、銀行口座の直近3ヶ月分の入出金データをもとに審査が行われます。

そのため決算書や確定申告書の提出が不要なのです。

急いで資金を調達したいのに、提出書類の作成や準備に時間を取られたくないですよね。

対象は法人のみですが、低めの金利で提出書類が少ないローンを利用したいのであれば、GMOあおぞらネット銀行のあんしんワイドがおすすめです。

申し込むには法人口座の開設が必要

あんしんワイドに申し込む際の最大の注意点が、GMOあおぞらネット銀行の法人口座を開設する必要がある点です。

ただし審査は、直近3ヶ月分の銀行口座追入出金データを確認するため、現在利用している金融機関口座を【入出金明細管理サービス】で同期します。

なおGMOあおぞらネット銀行の法人口座開設をすると、デビット機能を付帯したキャッシュカードを受け取れます。

GMOあおぞらネット銀行のデビット機能付きキャッシュカードは、利用額の1%が翌月にキャッシュバックされるため、大きな買い物をするときに便利です。

この機会に現金支払いから、デビット支払いに変更して、キャッシュバックによる経費削減をしてみませんか。

なおキャッシュカードの発行は任意ですが、口座開設後だとカード発行手数料が1,100円(税込)かかるので注意しましょう。

GMOあおぞらネット銀行 あんしんワイドに申し込むなら、口座開設が必須なのでこの機会に検討してみてください。

GMOあおぞらネット銀行の口座開設について、【GMOあおぞらネット銀行で法人口座を開設する方法とメリット】でまとめています。

ぜひ参考にしてもらえると嬉しいです。

設立1年未満の法人は月20回まで他行宛の振込手数料が無料

GMOあおぞらネット銀行は、スタートアップ企業向けの応援を強化しています。

その一環として、設立1年未満の法人の方を対象に、他行宛の振込手数料が月20回まで無料となる特典を付与しています。

なお手数料無料特典は、登記上の設立日から1年後の月まで毎月付与されます。

特典付与状況や使用状況は、インターネットバンキングから簡単に確認ができるため、ご自宅・移動中に簡単に確認できますよ。

設立間もない企業にとって、手数料が無料になるのは大きな経費削減の1つとなります。

この機会にぜひ検討してみてください!

\法人1年目は毎月20回手数料が無料!/

口座開設後

1,000円プレゼント

GMOあおぞらネット銀行法人口座開設のキャンペーン情報

当サイトからGMOあおぞらネット銀行の法人口座を開設していただくと、もれなく現金1,000円がプレゼントされるキャンペーンを実施中です。

無料で口座開設ができるうえに、1,000円もらえるため、マイナス要素はありません。

特典の概要について紹介していくので、確認のうえお申し込みください。

| キャンペーン概要 | |

|---|---|

| 特典適用期間 | キャンペーン期間の定めなし |

| 特典内容 | 対象条件を満たした方に、もれなく対象講座に現金1,000円プレゼント |

| 対象となる方 |

以下の対象をすべて満たした方

|

| 特典付与時期 |

|

| 注意点 |

|

※すでにGMOあおぞらネット銀行法人口座を開設している方は、プレゼントの対象外となります。

1,000円プレゼントの特典を受けるためには、口座開設後の初期設定が必要です。

また本ページ以外からの申し込みは、キャンペーン対象外となってしまうためご注意ください。

特設ページへは、以下のボタンもしくはバナーをクリックして移動できます。

予告なく終了する可能性があるので、ぜひこの機会にGMOあおぞらネット銀行の法人口座を利用してみてください。

GMOあおぞらネット銀行 あんしんワイドの基本情報

あんしんワイドの基本情報は、以下の【続きを読む】をタップしてください。

|

GMOあおぞらネット銀行 あんしんワイド |

|

|---|---|

| 融資対象者 |

③ 下記(ア)から(ウ)のいずれかを満たすこと

|

| 資金使途 | 事業資金 |

| 借入可能額 | 10万円~1,000万円 |

| 金利(実質年率) | 年0.9%~14.0% ※一部特約を契約中の方は年14.0% |

| 審査スピード | 最短翌日 |

| 融資スピード | 最短2営業日 |

| 赤字決算の場合 | 可能 |

| 創業期の申し込み | 可能 |

| 担保・保証人 | 不要 |

決算書不要で申し込める5つのビジネスローン

決算書不要で申し込めるビジネスローンは、GMOあおぞらネット銀行 あんしんワイドだけではありません。

決算書不要で申し込めるビジネスローンは以下5つです。

- みずほ銀行スマートビジネスローン

- アルトアオンライン融資サービス

- りそなビジネスローン「活動力」

- PayPay銀行ビジネスローン

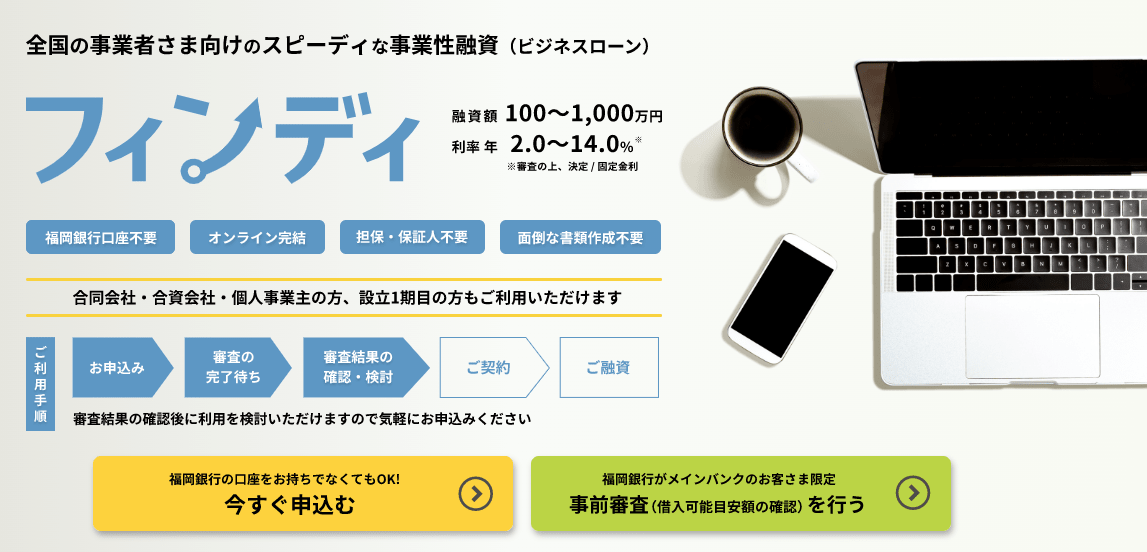

- 福岡銀行ビジネスローン フィンディ

| 商品名 | 必要書類 |

|---|---|

| みずほ銀行スマートビジネスローン |

|

| アルトアオンライン融資サービス |

|

| りそなビジネスローン「活動力」 (1回目の決算期が到来していない場合のみ) |

|

| PayPay銀行ビジネスローン (利用額300万円以下の個人事業主のみ) |

|

| 福岡銀行ビジネスローン フィンディ |

|

こうしてみると、決算書不要で申込めるビジネスローンがどれだけ数が限られているかがわかりますね。

ではそれぞれ順番に紹介していきます。

みずほ銀行スマートビジネスローン

みずほ銀行スマートビジネスローンは、2019年5月からスタートした中小企業向けの新しいビジネスローンです。

「みずほ銀行にそんなビジネスローンがあったんだ」と思った方も多いのではないでしょうか。

それもそのはず、このみずほ銀行スマートビジネスローンは、みずほ銀行の口座を持っている中小企業の経営者しか利用することができない、招待制のビジネスローンなのです。

みずほ銀行スマートビジネスローンは、銀行がEC情報やクラウド会計情報や評価サイト情報などの各種データを自動で取得し、申し込む中小企業側が書類を用意する手間を減らした画期的なビジネスローンです。

みずほ銀行スマートビジネスローンに自ら申し込むことはできないので、まずはインビテーションを受けるためにもみずほ銀行の口座を開設しておいてもいいかもしれませんね。

みずほ銀行カードローンから資金調達は可能

もしみずほ銀行のキャッシュカードを持っている、もしくはみずほダイレクトを利用しているけれど、ビジネスローンの招待が来ないという方はカードローンがおすすめです。

本来個人向けのカードローンからの借りたお金は事業資金として利用できません。

しかし生活資金として借り入れて、本来手元に合った自己資金を事業資金に充てるのはOKです。

そこで前述したように、みずほ銀行ビジネスローンの利用が困難な方におすすめなのが、みずほ銀行カードローンです。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年2.0%~14.0% | 10万円~800万円 | 最短当日 |

| 融資時間 | 資金用途 | 郵送物なし |

| 最短翌営業日 | 生計費 |

2017年7月からみずほ銀行カードローンでは、新しい金利プランが設けられ、下限金利が年2.0%~の借り入れが可能となりました。

上限金利でも年14.0%なので、多数の銀行カードローンのなかでも低金利を誇っています。

またメガバンクとして目的別ローンも提供するみずほ銀行ですが、住宅ローンを組んでいれば年-0.5%の金利優遇が受けられます。

住宅ローンを活用していれば、長い付き合いのできる銀行としてカードローンも上手く利用できますよ。

アルトアオンライン融資サービス

アルトアオンライン融資サービスは、会計ソフトの“弥生会計”または“やよいの青色申告”を利用しているユーザーだけが利用することができる、決算書不要のビジネスローンです。

弥生会計や、やよいの青色申告に入力されている会計データを利用して融資の審査を行うので、決算書を提出する必要はありません。

ただし、アルトアオンライン融資サービスを利用するためには、1年分(12ヶ月分)以上の会計データを提携する必要があるので、決算をまだ迎えていない会社では利用することができない欠点があります。

もしまだ弥生会計・やよいの青色申告を導入していないのなら、アルトアオンライン融資サービスを利用することを見こして、利用登録をしておくのはいかがでしょうか。

りそなビジネスローン「活動力」

りそな銀行のビジネスローン「活動力」は、「まだはじめての決算を終えていないから決算書不要のビジネスローンを探している」という場合にもってこいのビジネスローンです。

通常、法人がりそなビジネスローン「活動力」に申込む際には、直近2期分の決算書が必要になります。

ただ、1回目の決算期がきていない法人の場合、決算書不要で申込むことができるのです。

とは言え、決算書2期未満の法人は、りそなビジネスローン「活動力」から上限100万円までしか借り入れることができません。

決算書の提出が必要ないのは嬉しいのですが、決算書を提出しなかったときの限度額の少なさを考えると、資金調達の選択肢に入れるのか微妙なラインですね。

PayPay銀行ビジネスローン

PayPay銀行ビジネスローンは、借入限度額300万円未満の個人事業主なら本人確認書類のみで申込むことができるビジネスローンです。

残念ながら法人は2期分決算書を提出する必要がありますので、「収入証明書類を提出しなくても借りられるビジネスローンを探している」という個人事業主の方におすすめです。

福岡銀行フィンディ

フィンディは福岡銀行が中小企業・個人事業主に向けて提供しているビジネスローンです。

地方銀行ではありますが、福岡銀行の口座を持っていなくても来店不要で申し込みできます。

また担保・保証人不要で申し込みできて、申し込みから融資まですべてWEB上で完結します。

なお審査については、福岡銀行ないし連携する他行の口座の入出金明細や会計情報をもとにAIが審査を行う、オンラインレンディングサービスを導入しています。

ただし事前審査に関しては、福岡銀行の口座を持っている必要があります。

とはいえ都市銀行ながら、最短即日で審査回答が得られ、24時間申込受付をしているという点は魅力的です。

なお創業資金としての借り入れはできません。

あんしんワイドが低めの金利でおすすめ

決算書不要のビジネスローンを5つ紹介しました。

この記事で紹介した中でも、決算書不要のビジネスローンを探している経営者にもっともおすすめしたいのは、やはりGMOあおぞらネット銀行 あんしんワイドです。

あんしんワイドがもっともおすすめなのは、下限金利が年0.9%と低い設定となっている点です。

決算書不要で融資を受けられると、準備物が少なくてスムーズに申し込めたとしても、高い金利設定だと返済が苦しいですよね。

あんしんワイドは上記のような、【申込準備は楽だけど金利が高い】というジレンマにメスを入れたビジネスローンです。

なおあんしんワイドを利用するには、GMOあおぞらネット銀行の法人口座の開設が必要ですが、そもそも準備物が少ないため、大きな負担になりにくいです。

当サイトでは、あんしんワイドの申込方法だけでなく、法人口座についても詳しく解説している記事があります、

あんしんワイドの利用には、法人口座開設が必須なので、ぜひ以下の記事を参考に検討してください。

ビジネスローンを借りるためにはなぜ決算書が必要?

銀行融資や公的融資を含めたほとんどのビジネスローンが、申し込みの際に決算書の提出を求めるのはなぜなのでしょう。

決算書の提出を求める理由は、決算書を見れば会社の会計が債務超過(赤字)かどうかを知れるからです。

決算書は会社の財務状況を表す書類たちのことで、損益計算書や賃借対照表などが決算書にあたります。

なかでも損益計算書は、融資の審査でまずチェックされる書類。

銀行・公庫・ノンバンクも、「もしかすると返済できないんじゃないか?」と疑わしい会社にお金を貸したくありません。

たとえば借金が多い友人に「お金を貸してほしい」と言われると、なんだか気が引けますよね。

金融機関も同じ気持ちを持っていると考えておきましょう。

上記のような不安を払拭させるためにも、決算書をチェックして、会社に返済能力があるかどうかを確かめているのです。

では赤字で決算してしまうと、その年はもう融資を受られないのでしょうか。

しかし安心してください、赤字決算でも利用できるビジネスローンもちゃんとあるのです。

つづいては、赤字決算でもビジネスローンが利用できるのかどうか解説していきます。

赤字決算でもビジネスローンは利用できる

決算書不要のビジネスローンを探している人の多くは、「決算で赤字を出してしまったから、決算書を見られるとお金を貸してくれないんじゃないか?」と悩んでいることでしょう。

たしかに銀行融資の場合は、赤字決算というだけで審査に落ちてしまう可能性があります。

しかし赤字決算になってしまった原因が、一過性の原因だったと証明できると、たとえ赤字決算だったとしても事業資金を借りられるケースは多々あります。

では赤字決算になる一過性の原因について詳しく解説していきます。

赤字決算になる一過性の原因とは

一過性の原因で、一時的に赤字になっているだけだと判断されるのは、以下のような理由で赤字決算になってしまった場合です。

- 在庫処分

- 貸倒損失

- 固定資産売却損

- 退職金

これらが原因で赤字になってしまった場合は、たとえ赤字決算だとしても、審査に大きく影響することはありません。

特別損失※1として計上して、経常利益※2が黒字になるようにしましょう。

※1 企業が業務とは関係ないところで臨時的(もしくは偶発的)に発生した損失のこと。

※2 企業が通常の業務から得た利益のこと。

特別損失が原因で当期純利益がマイナスになってたとしても、赤字の原因は一過性の損失だと判断できます。

たとえば円安による輸入コストの増大などが挙げられます。

特別損失を除けば本来黒字だったことが証明できれば、融資担当者にもキャッシュフローが黒字化していくことが伝わるので、一過性の赤字は審査にほとんど影響しません。

営業利益が赤字の場合は具体的改善案を提出しよう

主要な取引先との取引停止など、一過性の原因以外の理由で赤字決算になっている場合、事業計画書と経営改善計画書を作成して、具体的な赤字脱却の対応策を示していかなければ融資は厳しくなります。

役員報酬のカットなど、具体的かつ実現できる可能性の高い対応策を示しましょう。

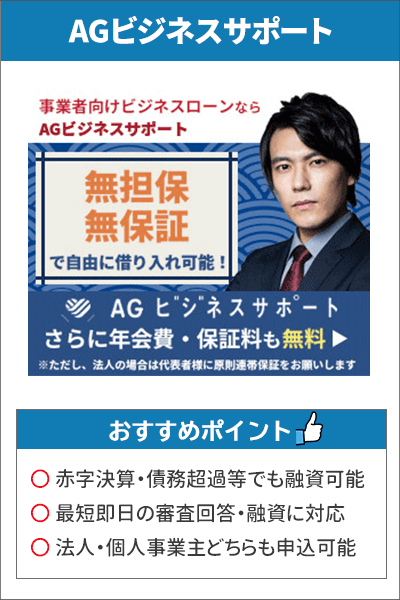

AGビジネスサポートは赤字決算でも申し込みを歓迎

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年3.10%~18.0% | 1万円~1,000万円 | 最短即日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短即日 |

※新規取引時は上限500万円

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

赤字決算でも、赤字決算になった理由や今後の対策を融資担当者に納得してもらえれば、事業資金を借りられるチャンスがあります。

しかし「融資まで時間をかけてはいられない!」という経営者さんもいますよね。

上記のような場合、赤字決算でも申込可能にくわえて即日融資にも対応している、AGビジネスサポートに申し込んでみてください。

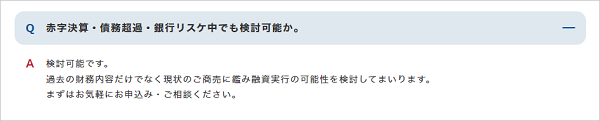

AGビジネスサポートは、公式サイトFAQ内の「赤字決算でも可能か」という問いに対して、以下の回答をしています。

「過去の財務内容だけでなく減少のご商売に鑑み融資実現の可能性を検討してまいります、営業担当までお気軽にご相談ください」

GMOあおぞらネット銀行のあんしんワイドも赤字決算でも申込可能ですが、決算書がそもそも不要です。

決算書が必要なビジネスローンのなかで、大々的に「赤字でも申込可能ですよ」とアナウンスしているのはAGビジネスサポートだけです。

決算書不要のビジネスローンだけでなく、AGビジネスサポートのように窓口が広いビジネスローンも検討してみてください。

AGビジネスサポートは事前診断で借入可能か判断できる

AGビジネスサポートは赤字決算の決算書提出でも、申し込みは可能です。

とはいえ赤字決算では審査に通りにくいのは事実です。

「申し込んだけど結局審査落ちしたから時間の無駄だった」というようになってしまったら、時間がもったいないですよね。

そこで利用したいのが、申し込み前の借入事前診断です。

AGビジネスサポートの申し込みに必要な提出書類

AGビジネスサポートは法人・個人事業主どちらも利用可能です。

しかし提出書類は若干異なるため、以下の表を参考に準備しておくとスムーズに申し込みできます。

なお個人事業主なら決算書の提出は不要です。

| 法人 | 個人事業主 |

|---|---|

※その他必要に応じた書類 |

※その他必要に応じた書類 |

- 融資額は最高1,000万円

- 赤字決算にも対応とHP上に明記

- 最短即日の審査回答・融資が可能

| 金利 | 限度額 | 審査時間 |

|---|---|---|

| 年3.10%~18.0% | 1万円~1,000万円 | 最短即日 |

| 融資時間 | 赤字決算 | 法人・個人事業主 |

| 最短即日 |

※法人のお客様:75歳まで、個人事業主のお客様:69歳まで

SMBCモビットは経営層の年代が多い

どうしても当日中、明日すぐにでも資金調達をしなければならない場合は、三井住友カード株式会社のSMBCモビットを利用してください。

SMBCモビットは、他社では公開していない「即日融資を受けるための方法」を、公式で発表しているため、高い確率で即日融資が期待できます。

※最短15分融資も可能。申込の曜日や時間により、翌日以降になる場合があります。

次項でSMBCモビットの即日融資の流れを解説していきます。

SMBCモビットで即日融資を受ける方法

ネットからSMBCモビットに申し込んだ後、確認画面に表示されるフリーダイヤルにコールして、即日融資を希望しましょう。

無事審査に通過できれば、その場で会員登録が完了。

すぐに口座振込をしてもらうか、無人契約機でローンカードを発行し、提携ATMから借り入れるかを選択できます。

無人契約機でローンカードを発行する際には、本人確認書類が必要になります。

ファクタリングや支払い.comの利用も有効手段

資金調達の方法は、なにもビジネスローンだけに絞る必要はありません。

決算書が赤字だとしても、1つ視点を変えるだけで利用できる資金調達の方法が見えてくるはずです。

たとえば以下2つの方法なら借り入れせずに資金繰りを解決できる可能性があります。

- 支払い.com

- ファクタリング

それぞれどのような資金調達方法なのか、順番に解説していきます。

支払い.com

支払い.comは、資金調達方法ではなく資金繰り改善方法というほうが正しいです。

支払い.comを利用すると、借り入れなしで資金繰りを解決できるため、第三の資金繰りとして認知が広がりつつあります。

具体的に説明すると、銀行振込や請求書の支払いをクレジットカード払いにできるサービスです。

なお支払い.comは、資金調達の借り入れではないため、面倒な審査や書類提出などが一切ありません。

そのため利用に必要なのは、クレジットカードのみ。

ちなみに支払い.comは、株式会社UPSIDERと株式会社クレディセゾンが共同運営しているため、安心安全に利用できるという点が魅力の1つです。

入金サイトが遅く資金繰りに困っている事業主におすすめしたい、第三の資金繰りです。

支払い.comの特徴

支払い.comの特徴は以下のとおり。

- 手数料は一律4%で利用可能

- 書類提出や審査が不要で利用可能

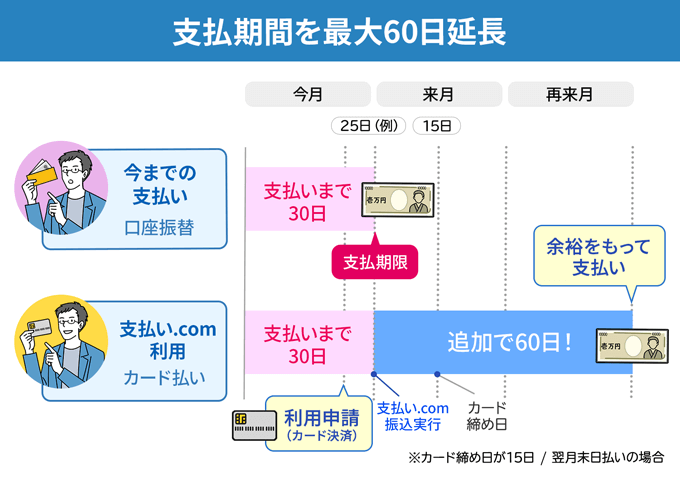

- 支払いを60日先延ばしにできる

- Webでユーザー登録して即日利用できる

- 最短60秒のオンライン決済

支払い.comの手数料は、一律4%と定められています。

どんなに支払額が多くても手数料が一律なのは、経営者として嬉しいですよね。

しかも支払い.com自体に支払い上限額はなく、お持ちのカードを発行しているカード会社が定める上限金額まで利用可能なのです。

ただし最低1万円以上の支払いからしか利用できません。

たとえば税金の急な支払いがあるけど、いま手元のお金を出したくないと感じた際に頼りになります。

支払い.comを通じて利用したカードの請求は、最長60日後まで支払いを延期できるため、たっぷりと支払いの準備ができます。

「借り入れするほどの金額ではないけど支払金額が不足している」という状況に使い勝手がいいです。

また利用登録後、すぐに支払いができるため、事前に登録だけしておいて万が一に備えておくという方法も有効です。

経営者として、最悪の事態に備えておくのは必要不可欠でしょう。

利用登録は無料でできるため、この機会に備えておきませんか。

支払い.comで利用できるカードブランド

支払い.comで利用できるブランドは以下の3つです。

- セゾンカード

- マスターカード

- VISA

現在のところアメックスの利用はできません。

支払い.comを利用する場合は、上記のカードブランドから登録しましょう。

売掛金があるならファクタリングで資金調達

数ヶ月後には確実に手に入る売掛金があるが、融資による資金調達を行わなければ現状が厳しい赤字状態というケースでは、ファクタリングも有効です

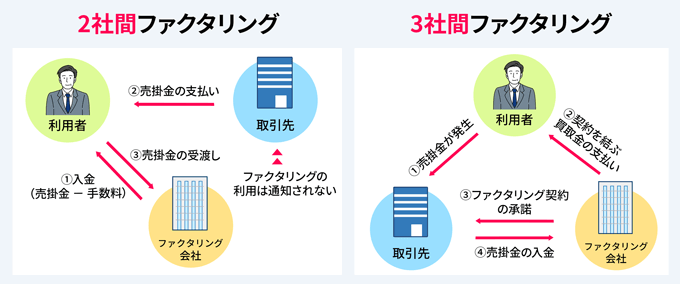

ファクタリングは売掛債権の譲渡取引によって売掛金を資金化・現金化するシステム。

そのため「ファクタリングでなくても、銀行で売掛債権を担保にした融資も受けるられるのではないか」と思われる方もいるでしょう。

しかし売掛債権を担保に銀行融資で資金調達をすると有利子負債が増え、場合によっては債務超過となるリスクがあります

ファクタリングなら売上債権を現金化できるので、負債を増やすことなくキャッシュフローの改善につながります。

ファクタリングは、売掛金を現金化するだけなので、借金をするわけではありません。

つまり利用者が赤字決算だとしても、売掛先の信用度が高ければファクタリングに応じてくれる可能性が高いのです。

ファクタリングは個人事業主も利用可能!活用方法とおすすめ業者

最短即日で売掛金を現金化できるビートレーディング

ビートレーディングは最短即日で売掛債権の現金化が可能なファクタリング業者です。

ビートレーディングは、債権をビートレーディングに譲渡することを売掛先に伝えなくても大丈夫な、2社間ファクタリングも可能です。

売掛金をファクタリング業者に売ったことが売掛先に知られると、以下のような疑念を抱かれかねません。

「ウチが支払できないと思っているのかな?」

「よほど資金繰りに困っているのか?」

ビートレーディングを利用すると、取引先に知られずに売掛債権を現金化できるので、取引先との信頼関係を維持したまま資金調達が可能ですよ。

ビートレーディングの特徴

ビートレーディングの特徴は以下のとおり。

- 審査は最短30分、最短2時間で資金調達が可能

- 個人事業主や創業期の企業も取引可能

- 提出書類は2点のみ

- 手数料の上限は12%と高め

ビートレーディングは最短30分で審査が終了し、最短2時間で資金調達が可能です。

とはいえあくまで最短なので、審査に時間がかかってしまう場合、現金化まで日数がかかる場合があります。

公式サイトに掲載されている、口コミの調達日数を平均したところ、平均2日で資金調達が可能なようです。

取り引きしている企業は月間1,000社以上であるため、実績があり安心感をもって資金調達ができますよ。

なお取引企業は限定しておらず、個人事業主から創業期の企業も利用可能です。

提出書類は2点必要と記載しましたが、オンライン契約であれば原則必要な書類はありません。

スピード感をもって資金調達したい方にとっておすすめの方法です。

まとめ

決算書なしでビジネスローンに申込みたいなら、GMOあおぞらネット銀行 あんしんワイドに申し込んでみてください。

必要な書類は本人確認書だけで、3ヶ月連続した取引データから審査が行われるため、創業期の会社でも申込可能です。

決算書不要のビジネスローンを探している背景には、まだ決算期が来ていなかったり決算が赤字だったりと、さまざまな不安や悩みがあることと思います。

ただ決算期がきていない場合や赤字決算の場合でも、申し込みを受け入れてくれる資金調達方法があるので、決してあきらめないでください。

ビジネスローンの審査は、受けてみなければ結果がわからないもの。

行動しなければ何も変わらない状況ならば、まずは決算書不要で申し込める、福岡銀行フィンディもしくはGMOあおぞらネット銀行 あんしんワイドを申し込んでみてはいかがでしょうか。