「このままだと従業員の給料が払えない・・・」

上記のように、従業員の給料が払えないという危機に直面している経営者は、多いのではないでしょうか。

従業員の給与支払いは、毎月1回必ずやってきます。

そのたびにどうやって工面しようかと頭を悩ませた方も多いはず。

しかし資金繰りに行き詰まった結果、どうしても給料が払えなくなった場合、どうなってしまうのでしょうか。

この記事では、従業員に対して給料が払えない場合のリスクや、対処法を詳しく紹介していきます。

給料が払えないという危機を乗り切るためにも、落ち着いて記事を読んでもらえると嬉しいです。

でははじめに給料未払いのリスクについて紹介していきます。

-

【FP】恩田雅之 -

2004年3月にCFP®資格を取得後6月、札幌にて「オンダFP事務所」を開業。

初心者向け資産運用に関するセミナーと投資信託など資産運用を中心としたコラムの執筆やローン関連を中心に記事の監修などを中心に活動中。

【保有資格の詳細】

・CFP®

・証券外務員2種

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

給料未払いのリスク

はじめに理解しておいてもらいたいのが、給料未払いは法律違反であること。

従業員への給料の支払いは、会社の必要経費のなかでも優先順位が高いです。

支払いたくても支払えない状況になってしまい、苦しい状況だと思います。

しかし従業員も生活がかかっており、家族を養っていかなければいけない立場の人もいるでしょう。

給料未払いとなった場合、具体的にどのようなことが起こるのか、以下の2つから解説していきます。

- 従業員が退職

- 訴訟が起きてしまう可能性

それぞれ順番に紹介していきます。

従業員の退職

給料が払えないと知ったとき、従業員が退職を決断する可能性は大いにあります。

たとえば社歴が浅かったりすると、あまり会社に対して思い入れが少ない人もいるため、すぐに転職を決意する可能性があります。

また「給料未払いが今回だけでなく、今後も起こるのではないか」と危惧され、会社の将来性に疑念を抱く人もいるでしょう。

せっかく縁があり、一緒に仕事をしている従業員なので、誠意をもって説明をしましょう。

とくに従業員への説明は、以下5つのポイントをおさえてください。

- 給料が払えない原因

- 現在の会社の状況

- いつ払えるのか

- いくらまでなら払えるのか

- 給料が払えない状態は続くのか

まずは給料が払えない原因をしっかり説明し、現在の会社の状況を話しましょう。

従業員からすれば、「とにかく給料を払ってくれ、いつ払えるんだ」という気持ちですが、説明の仕方次第では新たな火種を生みかねません。

会社がネットにさらされたり、ストライキが発生したりすると、二次災害です。

必ず原因と今後の対策まで話すようにしましょう。

退職までに至らなくても、従業員の労働に対するモチベーションはかなり低下してしまうでしょう。

給料の未払いや遅延せざる状況になった段階で、その原因や今後の対応について従業員全員に丁寧な説明を行い、会社への信用をつなぎ留める努力をしましょう。

30万円以下の罰金が科せられる

従業員に給料が払えないことを、しっかり説明をしたとはいえ安心できません。

はじめに伝えたとおり、従業員への給料未払いは法律違反です。

労働基準法では以下のように定められています。

第二十四条

賃金は、通貨で、直接労働者に、その全額を支払わなければならない。ただし、法令若しくは労働協約に別段の定めがある場合又は厚生労働省令で定める賃金について確実な支払の方法で厚生労働省令で定めるものによる場合においては、通貨以外のもので支払い、また、法令に別段の定めがある場合又は当該事業場の労働者の過半数で組織する労働組合があるときはその労働組合、労働者の過半数で組織する労働組合がないときは労働者の過半数を代表する者との書面による協定がある場合においては、賃金の一部を控除して支払うことができる。

② 賃金は、毎月一回以上、一定の期日を定めて支払わなければならない。ただし、臨時に支払われる賃金、賞与その他これに準ずるもので厚生労働省令で定める賃金(第八十九条において「臨時の賃金等」という。)については、この限りでない。

そのため第二十四条に違反した場合、30万円以下の罰金が科せられます。

くわえて未払いの給与に残業代も含まれている場合は、労働基準法の第三十七条に違反するため、6ヶ月以下の懲役刑または30万円以下の罰金となります。

それだけ従業員への給与支払いの優先順位は高く、責任が重いのです。

給料が払えない場合の対応

ここでは従業員へ給料が払えないときの対応を紹介していきます。

給与未払いは、会社としても甚大なリスクを背負います。

落ち着いて以下5点の対応を検討してください。

- 役員報酬カット・減額

- 必要資金を調達する

- 会社に貸し付けをする

- 取引先へ交渉

- 従業員へ状況を説明する

それぞれ順番に紹介していきます。

経営者の役員報酬のカット

従業員への給料が払えないとなった場合、最初にしてもらいたいのが社長・取締役などの役員報酬のカット・減額です。

一生懸命働いてくれている従業員に対して、誠意を見せるという点でも実施しましょう。

原則として、事業年度の期中に役員報酬の増額・減額はできません。

しかし大幅な業績悪化などやむを得ない状況となった場合、変更が認められます。

昨今のコロナ禍の影響を受けて、実施した経験がある方もいるかもしれません。

大きなトラブルを避けるために、役員全員に状況説明を行って決議を取るようにしましょう。

従業員の給与支払いが、第一優先であることはお忘れなく。

役員報酬のカットや減額することで、従業員への給与が滞りなく支払えるのでしたら、1番に検討する事項になります。

ただし役員ごとに経済状況が異なりますので、十分に協議する必要があります。

必要な資金を調達する

従業員の給与支払いは、最も優先される支払い事項です。

給与未払いを避けるために、金融機関から融資を受けるという選択も検討してください。

従業員への給与支払いは、事業資金とみなされるので、法人・個人事業主向けの融資の利用が可能です。

最低10万円〜1,000万円まで利用できるローンが多く、なかには赤字でも申込可能と打ち出している金融機関もあります。

従業員の給与分だけ借り入れれば、返済金額の負担も少なくなるため、資金繰りの悪化を避けられます。

ただし最短即日の融資を提供しているローンは金利が高いため、利用する場合は今後の資金繰りを十分に検討しましょう。

なおこの記事の【給与支払いに利用できる事業者向けローン】にて、急いで資金調達が可能な事業者向けローンを紹介しています。

会社に貸し付け

中小企業では、資金繰りが悪化した場合に、経営者が自ら会社に貸し付けできます。

「会社の資金繰りは厳しいけど、自分の資産が十分にある」という場合は、経営者からの資材の投入で現状を乗り切るというのも1つの手段です。

取引先へ交渉

従業員への給与支払いができないほど、資金繰りが厳しい場合、取引先に買掛金の支払いの猶予をもらえないか交渉しましょう。

また売掛金がある場合は、同時に支払いを早めてもらえないか依頼するのも検討してください。

なお一方的に支払いを遅らせる通知だけは避けてください。

信頼関係が破綻し、債務不履行によって契約の打ちきりや、損害賠償の請求に発展するかもしれません。

従業員へ状況説明し承諾を得る

役員報酬のカットや、取引先への交渉などの手段を講じてもなお、従業員の給料が払えない場合は、必ず全従業員に状況の説明を行ってください。

なお全額ではなく、一部の支払いが遅れる場合も同様です。

従業員に事情を説明する際は、以下3つのポイントをおさえて話しましょう。

- なぜ給料が払えないのか

- いつ給料が払えるのか

- 謝罪

何の説明もないまま、勝手に給料を支払わないのは許されません。

説明の際には、給料の支払いが遅れてしまうことに対しての謝罪と、いつ給料を支払うか期日を明確に伝えましょう。

以上が給料が払えない場合の対応でした。

これまで解説してきた対応ができたとしても、やはりなるべく給与は支払える状態にしておくのがベストです。

まずは借入以外で解決できる、支払い.comという支払代行サービスについて、次章でくわしく解説していきます。

取引先への交渉は、信用不安を起こす要因になりかねませんので、記事にありますように経営者による会社への貸付を最初に検討しましょう。経営者による会社への貸付で従業員の給与支払いが可能でしたらスピーディーな対応が取れるでしょう。

また今後のことも考えて、金融機関から資金調達できるよう準備も進めておきましょう。

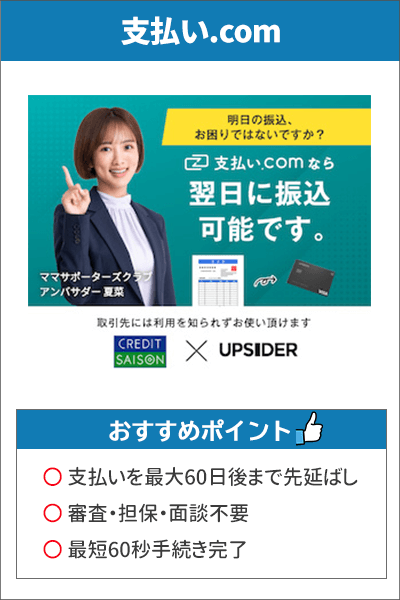

支払い.comを利用して給料を支払う

「ほかの支払いがなければ給与が払えるんだけどな…」

もし上記のように税金や請求書などの支払いがあって、給与支払いが困難なら、支払い.comの利用を検討してください。

支払い.comについて簡単に説明すると、銀行振込や請求書の支払いをクレジットカード払いにできるサービスです。

支払い.comを利用すると、借り入れなしで資金繰りを解決できるため、第三の資金繰りとして認知が広がりつつあります。

なお支払い.comは、資金調達の借り入れではないため、面倒な審査や書類提出などが一切ありません。

そのため利用に必要なのは、クレジットカードのみ。

ちなみに支払い.comは、株式会社UPSIDERと株式会社クレディセゾンが共同運営しているため、安心安全に利用できるという点が魅力の1つです。

支払い.comの特徴

支払い.comの特徴は以下のとおり。

- 手数料は一律4%で利用可能

- 書類提出や審査が不要で利用可能

- 支払いを60日先延ばしにできる

- 無料で登録できて即日利用できる

- 最短60秒のオンライン決済

支払い.comの手数料は、一律4%と定められています。

どんなに支払額が多くても手数料が一律なのは、経営者として嬉しいですよね。

しかも支払い.com自体に支払い上限額はなく、お持ちのカードを発行しているカード会社が定める上限金額まで利用可能なのです。

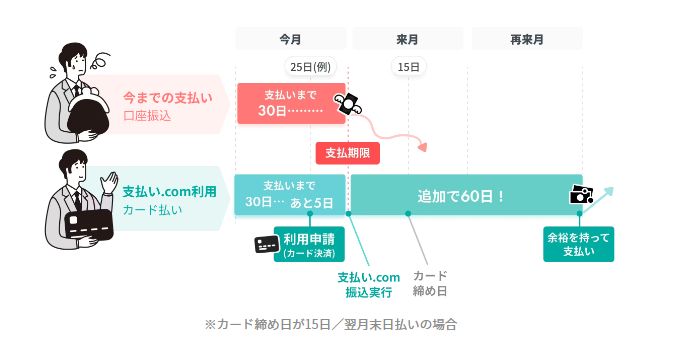

ただし最低1万円以上の支払いからしか利用できません。

なお支払い.comを通じて利用したカードの請求は、最長60日後まで支払いを延期できるため、たっぷりと支払いの準備ができます。

利用登録後はすぐに支払いができるため、事前に登録だけしておいて万が一に備えておくという方法も有効です。

経営者として、給料が支払えないという最悪の事態に備えておくのは必要不可欠でしょう。

支払い.comのメリット・デメリット

メリット・デメリットそれぞれを分類して解説していきます。

| メリット | デメリット |

|---|---|

|

|

支払い.comは、クレジットカードさえあれば登録後すぐに利用可能です。

ただしカードブランドによって利用可否が異なるので以下の表を確認しておきましょう。

| VISA | Mastercard® | セゾンカード |

|---|---|---|

| アメリカン エキスプレス |

ダイナースクラブ | JCB |

支払い.com自体に利用上限額は定められておらず、あなたが持っているクレジットカードの上限までとなっています。

法人カードを利用するので、個人のクレジットカードよりも限度額は多く設定されていますが、必ず限度額の状態を確認してください。

つづいて支払い.comをおすすめする人・しない人の解説をしていきます。

支払い.comをおすすめする人・しない人

支払い.comをおすすめする人とおすすめしない人は以下の表を確認してください。

| 支払い.comがおすすめな人 | 支払い.comをおすすめしない人 |

|---|---|

|

|

少額の融資を希望している方にとって支払い.comは、高金利なビジネスローンを利用せずに資金繰りを解決できるチャンスです。

とはいえアメックスの法人カードしかなかったり、カードの上限額を超えたりする場合は利用できません。

返済という負担がなく、支払いを最大60日間延長できるため、つぎの支払いに向けて準備を進められます。

なおすぐに利用しなくても、登録しておけば緊急時にすぐ利用できますよ。

まずは借入以外で解決できないか、検討してみてください。

つづいて給与支払いに利用できる、ビジネスローンを3つ紹介していきます。

給与支払いに利用できる事業者向けローン

給与未払いの罰則やリスクを考えると、急いで資金調達をして、なんとか従業員の給料分の資金を調達したいですよね。

事業者向けローンなら、最短即日の審査回答、融資に対応しているところもあり、赤字でも申込可能と打ち出している金融機関があります。

融資によって経営状況が好転する可能性もありますので、資金繰りを見直すという観点でも事業者向けローンはおすすめです。

では申し込みから最短3日以内で融資が可能なローンを紹介していきます。

紹介するのは以下3つです。

- AGビジネスサポート

- プロミス自営者カードローン

- GMOあおぞらネット銀行 あんしんワイド

| AGビジネスサポート | プロミス 自営者カードローン |

GMOあおぞらネット銀行 あんしんワイド |

||

|---|---|---|---|---|

| ビジネスローン | カードローン | |||

| 融資対象 |

|

個人事業主 | 法人・個人事業主 | |

| 金利 | 年3.1%~18.0% | 年5.0%~18.0% | 年6.3%~17.8% | 年0.9%~14.0%※2 |

| 融資限度額 | 50万円~1,000万円まで | 1万円~1,000万円まで ※4 | 300万円まで | 10万円~1,000万円まで |

| 赤字の場合 | 申込可能 | 申込可能 | 申込可能 | |

| 審査スピード | 最短即日※1 | 最短即日※1 | 最短2営業日 | |

| 融資スピード | ||||

| 保証人 | 不要※3 | 不要 | ||

| 担保 | 不要 | |||

| 詳細 | ||||

上記表内の下線部をクリックすると対象ページまで移動できます。

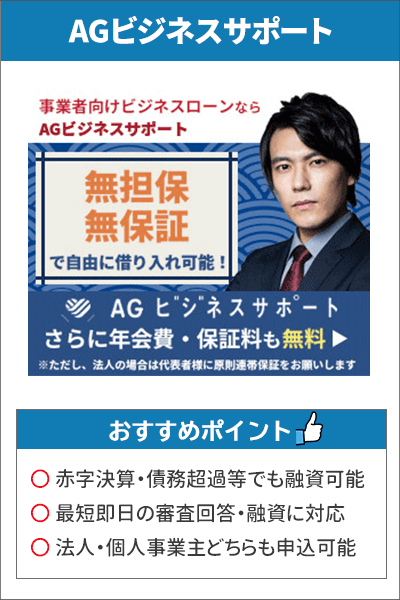

AGビジネスサポート

AGビジネスサポートは、最短即日の審査回答・融資を行っています。

AGビジネスサポートは、最短即日の審査回答・融資を行っています。

事業資金の範囲内であれば自由に利用でき、赤字でも申込可能な点は、急いで給与分の資金を調達したい方に最適です。

AGビジネスサポートの特徴

AGビジネスサポートの特徴は以下のとおりです

- 来店不要で最短即日の審査回答・融資が可能

- 赤字でも申込可能

- 保証人・担保不要で申込可能

- ビジネスローン・カードローンの2種から選択可能

来店不要で最短即日の審査回答・融資が受けられると、給与支払い日までに間に合わせられる可能性が高いです。

また保証人・担保が不要で、赤字でも申込可能と入り口を広く設けているため、利用しやすいという点が魅力的です。

なおビジネスローンとカードローンの2種類から選択でき、カードローンは1万円からの少額利用にも対応しています。

ただしビジネスローンよりも、金利が高いという点には注意が必要です。

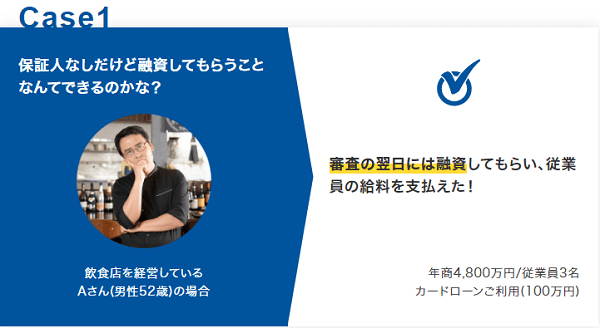

AGビジネスサポートを利用して給与支払いした事例がある

AGビジネスサポートは公式サイトで、さまざまなニーズに対応していると打ち出しています。

なかでも「審査翌日には融資してもらい、従業員の給料が払えた」という事例があるため、給与が払えないという難を乗り切った人が実際にいるようです。

それでは次項でAGビジネスサポートの基本情報を紹介します。

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は以下のとおり。

| AGビジネスサポート | ||

|---|---|---|

| ビジネスローン | カードローン | |

| 融資対象者 |

|

|

| 借入可能額 | 50万円~1,000万円 | 1万円~1,000万円 |

| 金利(実質年率) | 年3.1%~18.0% | 年5.0%~18.0% |

| 審査スピード | 最短即日※ | |

| 融資スピード | ||

| 資金用途 | 自由(事業資金の範囲内) | |

| 赤字決算の場合 | 申込可能 | |

| 担保・保証人 | 不要 | |

ビジネスローンは借入後は返済のみ行うローンになり、カードローンは融資枠の範囲内で繰り返し借り入れが可能なローンです。

返済方法もビジネスローンでは、元利均等返済と元金一括返済の選択ができ、カードローンでは元金定率リボルビング返済になります。

借り入れの目的や会社にとって、返済しやすさを考えて利用するローンを選びましょう。

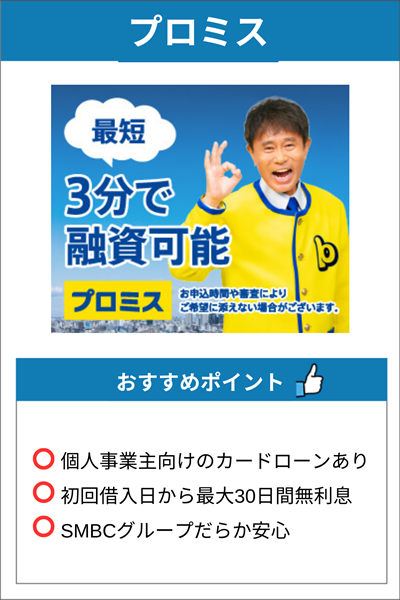

プロミス自営者カードローン

つづいて紹介するのは、プロミスの自営者カードローンです。

利用限度額は300万円と、この記事で紹介する融資商品のなかでもっとも少ない金額です。

しかし最短即日の審査・融資に対応しています。

また最大の特徴は、30日間の無利息期間が設けられていること。

そのため調達した資金を、30日以内に返済できる目途があれば、1番お得に利用できるのです。

ただし法人の申し込みは受け付けておらず、自営者(個人事業主)のみを対象としています。

プロミス自営者カードローンの特徴

プロミス自営者カードローンの特徴は以下のとおりです。

- 最短即日の審査回答で申込当日から利用可能

- 事業資金以外の生活資金としても利用可能

- 利用限度額の範囲内で繰り返し利用できる

- 借入枠だけの設定も可能

- 30日間の無利息期間が適用される

プロミス自営者カードローンは、最短即日の審査回答と融資を実行してくれます。

また事業資金以外の生活資金としても利用可能なので、もし会社に貸し付けを行って生活資金に余裕がないという場合は最適です。

利用限度額の範囲で繰り返し利用でき、急いで資金調達の必要がない場合は、借入枠の設定だけも可能です。

最短即日の審査回答で借り入れできるといっても、借入枠が希望額より下回り、給与支払い額に満たない場合も考えられます。

事前に借入枠だけ作っておくと、再審査不要ですぐに借りられるので、急な支払いにも対応できます。

転ばぬ先の杖として、保険をかけておくのも経営者として必要な決断の1つです。

プロミス自営者カードローンの基本情報

プロミス自営者カードローンの基本情報は以下のとおりです。

| プロミス自営者カードローン | |

|---|---|

| 融資対象者 | 年齢20歳以上、65歳以下の自営者の方 |

| 申込条件 | 生計費および事業費に限る |

| 借入可能額 | 300万円まで |

| 金利(実質年率) | 年6.3%~17.8% |

| 審査スピード | 最短即日※ |

| 融資スピード | 最短即日※ |

| 資金用途 | 生計費および事業費に限る |

| 赤字決算の場合 | 申込可能 |

| 担保・保証人 | 不要 |

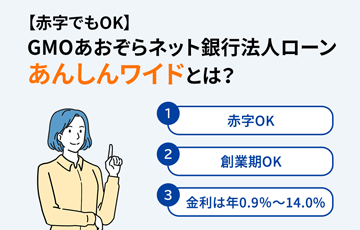

GMOあおぞらネット銀行 あんしんワイド

GMOあおぞらネット銀行のあんしんワイドは、法人向けの融資商品です。

大々的に赤字でも申込可能と打ち出しているのが、印象的です。

またこの記事で紹介している事業者向けローンのなかで、もっとも低い金利設定である点も魅力的ではないでしょうか。

GMOあおぞらネット銀行 あんしんワイドの特徴

GMOあおぞらネット銀行あんしんワイドの特徴は以下のとおりです。

- 年0.9%~14.0%と低めの金利設定

- 決算書不要で申込可能

- 赤字決算でも借入可能

- 申し込み~返済までネット完結

- 融資枠型ローンだから繰り返し借入可能

GMOあおぞらネット銀行はネット銀行であるため、店舗型の支店が存在しません。

それゆえに申し込みから返済まで、すべてネット上で完結できるという特徴があります。

そして審査方法も特徴的で、銀行口座の直近3ヶ月分の入出金データをもとに審査が行われます。

そのため決算書や確定申告書の提出が不要なのです。

急いで資金を調達したいのに、提出書類の作成や準備に時間を取られたくないですよね。

対象は法人のみですが、低めの金利で提出書類が少ないローンを利用したいのであれば、GMOあおぞらネット銀行のあんしんワイドがおすすめです。

GMOあおぞらネット銀行 あんしんワイドの基本情報

GMOあおぞらネット銀行あんしんワイドの基本情報は以下のとおりです。

| GMOあおぞらネット銀行あんしんワイド | |

|---|---|

| 融資対象者 | 法人のみ |

| 申込条件 |

下記(ア)から(ウ)のいずれかを満たすこと

|

| 借入可能額 | 10万円~1,000万円 |

| 金利(実質年率) | 年0.9%~14.0%※ |

| 審査スピード | 最短2営業日※ |

| 融資スピード | 最短2営業日※ |

| 資金用途 | 事業資金 |

| 赤字決算 | 申込可能 |

| 担保・保証人 | 不要 |

ファクタリングの利用で給与を支払う

ファクタリングを利用するのも、給与未払いを防ぐ手段の1つです。

中小企業や個人事業主は、ファクタリングをすでに実施しているかもしれません。

しかしまだ利用していないという事業者や、そもそもファクタリングの仕組みを理解していない方は、この機会に覚えておきましょう。

ファクタリングとは、一般的に企業がもつ売掛金を買取するサービスのことを言います。

ファクタリング会社に売掛金を買い取ってもらうことで、本来の入金日よりも早めに資金調達ができるのです。

なおファクタリングには、2社間ファクタリングと3社間ファクタリングがあり、それぞれ特徴が異なるため覚えておきましょう。

それぞれ順番に紹介していきます。

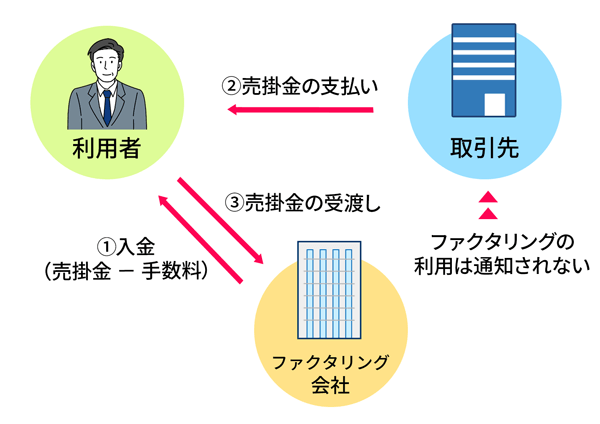

2社間ファクタリング

2社間ファクタリングとは、ファクタリングを利用する会社とファクタリング会社の2社間契約のことを言います。

取引先への承諾などが不要なので、ファクタリング利用の事実は取引先に伝わりません。

しかし手数料が高いという点がデメリットとなります。

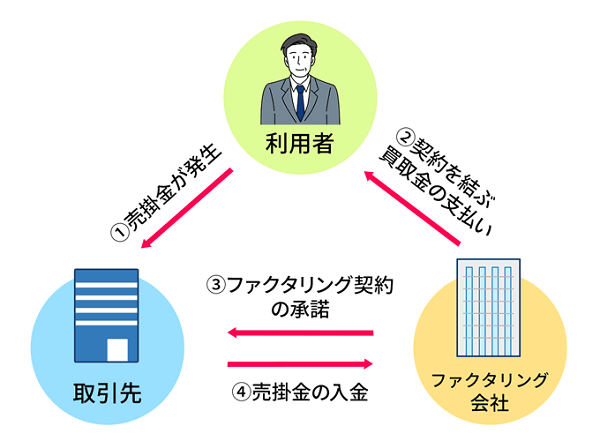

3社間ファクタリング

3社間ファクタリングとは、ファクタリングを利用する会社とファクタリング会社にくわえて、売掛先がくわわる契約です。

3社間ファクタリングは、2社間ファクタリングよりも手数料が低いという点がメリットです。

しかし前述したとおり、売掛先へ債権譲渡通知を行うため、ファクタリングを利用した事実が知られてしまいます。

なお売掛金は、売掛先からファクタリング会社へ直接支払われるため、利用者の手間が少ないです。

とはいえ売掛先にファクタリングを利用した事実が知られると、売掛先から「経営が苦しいのかな」と判断されるので、利用する決断は慎重になったほうがいいでしょう。

当サイトではファクタリングの仕組みについて解説した、『【初心者向け】ファクタリングの意味を簡単に解説』という記事があるので、ぜひ参考にしてください。

ファクタリングを利用するメリットとデメリット

ファクタリングには以下のようなメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

|

|

ファクタリングには、2社間ファクタリングと3社間ファクタリングがあり、それぞれ特徴が異なるため覚えておきましょう。

ファクタリングは売掛金を売却するため、銀行融資などと異なり、審査がなく返済の必要もありません。

また取引先に知られずに、売掛金を売却できるという点もメリットの1つです。

ただし3社間ファクタリングの場合は、債権譲渡通知によって、売掛先にファクタリングを利用したという事実が知られてしまいます。

また他の融資方法と比べて手数料が高いという点もデメリットです。

手数料は、2社間ファクタリングと3社間ファクタリングの場合で異なり、それぞれの相場は以下のようになります。

| 手数料 | |

|---|---|

| 2社間ファクタリング | 10%~30% |

| 3社間ファクタリング | 2%~20% |

2社間ファクタリングは、ファクタリングしたことが売掛先に伝わりません。

その代わり、手数料が高く設定されています。

次項でおすすめのファクタリング業者を2つ紹介していきます。

おすすめのファクタリング業者2選

- ペイトナーファクタリング(旧yup 先払い)

- ビートレーディング

なおそれぞれ特徴が異なるため、利用しやすいほうを検討してみてください。

| 申込対象者 | 特徴 | おすすめな人 | |

|---|---|---|---|

| ビートレーディング |

|

|

事業規模の大きな法人・個人事業主 |

| ペイトナーファクタリング (旧yup 先払い) |

|

調達額が少ない個人事業主 |

※2024年3月時点

では順番に解説していきます。

次項ではおすすめのファクタリング業者を2社紹介します。

ファクタリングで即日資金調達!売掛債権をすぐに現金化する方法とは

ビートレーディング

ビートレーディングは、債権をビートレーディングに譲渡することを売掛先に伝えなくても大丈夫な、2社間ファクタリングと手数料が比較的安い3社間ファクタリングから選べます。

なお取引先に知られずに売掛債権を現金化できるので、取引先との信頼関係を維持したまま資金調達を叶えたい方におすすめです。

また1万円~7億円の買取実績があるため、複数の売掛債権の買取や制限なく買取を希望する場合に頼りになります。

次項ではビートレーディングの特徴を紹介していきます。

ビートレーディングの特徴は以下のとおり。

ビートレーディングの特徴

- 審査は最短2時間で即日の資金調達が可能

- 個人事業主や創業期の企業も取引可能

- 提出書類は2点のみ

- 手数料の上限は12%と高め

- 見積もりは電話対応も可能

ビートレーディングは最短2時間で入金が可能な、ファクタリングサービスです。

とはいえあくまで最短なので、審査に時間がかかってしまう場合、現金化まで日数がかかる場合があります。

公式サイトに掲載されている、口コミの調達日数を平均したところ、平均2日で資金調達できたという方が多いです。

取り引きしている企業は月間1,000件以上であるため、実績があり安心感をもって資金調達ができますよ。

なお取引企業は限定しておらず、個人事業主から創業期の企業も利用可能です。

提出書類は2点必要と記載しましたが、オンライン契約であれば原則必要な書類はありません。

見積もりはWEBと電話に対応

ファクタリングの見積もりは、一般的に問い合わせフォームやメールが多いですが、ビートレーディングは電話対応も可能としています。

ファクタリングを利用して資金調達を考えている場合、複数社に見積依頼するでしょう。

WEB申込は、手軽で便利な申込スタイルであるいっぽう、レスポンスが遅いと他社比較がしにくいです。

しかし電話なら、オペレーターに調達希望額や翌月売掛金額を、直接伝えられます。

そのためスピーディーな資金調達に一歩近づくので、他社比較もしやすい点がメリットです。

もし希望調達額に満たない場合は、他社サービスを検討する時間に充てられますし、納得できる金額ならそのまま契約手続きに移行できます。

スピード感をもって、まとまった資金を調達したい方にとっておすすめの方法です。

なお営業時間と電話番号は、以下の表を確認してください。

なお営業時間外に申し込むなら、24時間受付しているメールや問い合わせフォームがおすすめです。

| 営業時間 | 平日9:00~18:30 |

|---|---|

| 電話番号 | 03-6450-1604 |

| メールアドレス | mail@betrading.co.jp |

ペイトナーファクタリング(旧yup 先払い)

ペイトナーファクタリング(旧yup 先払い)は、完全オンライン型の2社間ファクタリングサービスが利用できます。

2社間ファクタリングの場合、利用者とファクタリング業者のみで契約を結べます。

そのため取引先にファクタリングを利用したという事実が伝わらないので、安心して資金調達ができます。

ペイトナーファクタリング(旧yup 先払い)の最大の魅力は、申し込みから最短10分で入金という、急ぎの資金調達を可能としている点です。

累申込件数5万件を突破するなど、個人事業主の間で認知が広がっているファクタリングサービスです。

では次項でペイトナーファクタリング(旧yup 先払い)の特徴を紹介していきます。

ペイトナーファクタリング(旧yup 先払い)の特徴

ペイトナーファクタリング(旧yup 先払い)の特徴は以下のとおり。

- 申し込みから最短10分で入金可能

- 取引先への通知なしで契約可能

- 請求書の一部買取が可能

- 初回利用は上限買取金額が25万円

ペイトナーファクタリング(旧yup 先払い)は、取引先への通知がないため、安心して利用できるファクタリングで業者です。

また請求書の一部買取も可能なので、50万円の請求のうち必要な20万円だけを買い取ってもらえます。

ただし注意点として、初回利用時は上限買取金額が25万円となっているため、25万円を超える金額の買取はできません。

くわえて2回目以降は上限買取金額が100万円となるので、事業規模の大きな法人には不向きです。

つまりフリーランス・個人事業主に特化したファクタリングサービスなので、すぐに資金が欲しい個人事業主の方におすすめのファクタリングサービスです。

ペイトナーファクタリング(旧yup 先払い)の基本情報

ペイトナーファクタリング(旧yup 先払い)の基本情報は以下のとおり。

| 運営会社 | ペイトナー株式会社(旧yup株式会社) |

|---|---|

| 入金スピード | 最短10分 |

| 手数料 | 10% |

| 対象債権者 | 法人・個人 |

| 対象債務者 | 法人・個人 |

| 契約の種類 | 2社間ファクタリング |

| 買取可能額 | 1万円~100万円※1 |

| 必要書類 |

|

| 営業時間 | 平日10時~18時 |

ペイトナーファクタリング(旧yup 先払い)は、個人事業主やフリーランスだけでなく、法人でも申込可能です。

ただし事業規模の大きい法人の場合、買取可能額が100万円以上となるケースだと利用が難しいです。

給料が払えない原因を整理しよう

給料が払えないのは、景気やコロナ禍の影響を受けた一時的な場合もあれば、資金繰りがうまくいかなかった影響などが考えられます。

事業者向けローンを利用したり、取引先に買掛金の猶予をもらったりして乗り切れても、繰り返さないという点が重要です。

そのためにも給料が払えない原因はしっかり整理して、対策を講じましょう。

従業員の給料が払えなくなる主な原因を以下2つに絞ってみました。

- 資金不足

- 待遇が不適切

それぞれ順番に解説していきます。

資金不足

給料が払えなくなってしまう原因の1つとして、単純に会社の資金が足りないというケースが考えられます。

給料を払えるだけの現金が手元にないと、どうにもできません。

とはいえ単純に資金不足といっても、根本的な原因がいくつかあります。

たとえば以下2つを参考にして、見直すきっかけにしてください。

- 利益率の低い業務が多い

- 売掛金と給料日のタイミングが適当か

利益率の低い仕事が多いと、いくら業務をこなしても大幅な利益の増加が見込めません。

たとえば飲食店を経営する場合、仕入れた食材にコストをかけすぎると、いくら売上が良くても大きな利益として手元に残らないですよね。

【売上をあげる=利益の増加】という考えも大事ですが、利益の増加はこの1点だけではありません。

売上をあげるという点にくわえて、経費の最小化に取り組むことで、少しずつ利益もアップしてきます。

また売掛金と給料日のタイミングに、ズレが生じたりしていませんか。

給料日前に売掛金を回収できないと、資金不足の原因の1つになってしまいます。

まずは売掛金が取引先ごとにバラバラではないか、確認しましょう。

待遇の見直し

つづいて待遇の見直しです。

待遇の見直しは、この記事を読んでいるあなた自身も含めて考えてみてください。

極端な例ですが、月の利益1,000万円の会社が、1,000万円すべてを従業員の給料に充てられませんよね。

業績が悪化しているのに、インセンティブが高すぎたり、ボーナスが多すぎたりとさまざまな要因が考えられます。

しかし1度決めた従業員の給料を、むやみやたらに下げるのはナンセンスです。

たとえば福利厚生の住宅手当や、家族手当などの額を見直すなどできることはあります。

またこの記事の給料を支払えない場合の対応でも紹介した、役員報酬の減額を検討するのも1つの手段です。

待遇の見直しをする際の注意点は、順番です。

以下1〜4の順番で見直すという点を理解しておきましょう。

- 経営者

- 役員報酬

- 賞与

- 社員の給料

できる限り一般社員の負担が強いられないようにしてください。

慢性的に給与支払いに困るようでしたらキャッシュ・フローを確認し、必要なら取引先に支払日の変更について交渉してみましょう。

給与体系の見直しは従業員のモチベーションが落ちないように慎重に対処することが必要です。

まとめ

従業員の給料が支払えないというときは、以下の順番で対応していきましょう。

- 経営者・役員の報酬を減額・カットして従業員の給料に充てる

- 事業者向けローン(銀行融資など)を利用して資金を調達する

- (売掛債権があれば)ファクタリングを利用して資金調達

- 待遇の見直しをする

- 従業員の給料の減額・支払いを待ってもらう

従業員への給料未払いは法律違反です。

罰金などの刑罰がくだるため、会社・個人としても甚大なリスクを背負います。

なにより一生懸命働いている従業員の生活が困窮するため、お金以上に仲間からの信頼を失う喪失感が大きく、計り知れないでしょう。

早急に資金を調達したいなら、来店不要で最短即日の審査回答・融資が受けられる、AGビジネスサポートなどの事業者向けのローンがおすすめです。

まずはなんとか立て直せるように、1日でも多く会社を存続させるため、落ち着いて策を講じていきましょう。