法人税は決算月の2ヶ月以内に納付しなければいけません。

しかし手元に十分な資金がなく、期限までに法人税を納付できないというケースがあります。

「滞納はダメとわかっているけれど事情があって払えない」

「支払う目途がたたず納期が過ぎてしまった」

「対処法がわからずズルズルと延滞している」

納税は国民の義務なので、当然期日までに支払わなければペナルティが課せられます。

実際に法人税を払わなかったら、どのようなリスクがあるのでしょうか。

この記事では、法人税を払わなかった場合のリスクを紹介しながら、払えない場合の対処法についても解説をしていきます。

もし税務署から督促状が届いていて、未対応のままの方は、この記事の【法人税が払えないときの対処法】から読み進めてください。

税務署への猶予申請や、納税のための一時的な借り入れについて解説しています。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

法人税を払わなかった場合のリスク

「どうしても法人税が払える状況ではない」

「取引先の入金より先に払わないといけない」

「帳簿上利益は出ているが現金化できていない」

上記のようにやむを得ない理由だったとしても、法人税を納税しなければ滞納となります。

なかには会社の資金繰りが苦しく、悩んでいる方もいるでしょう。

では法人税を滞納してしまうと、どのようなリスクがあるのでしょうか。

法人税滞納によるリスクを以下3つから解説していきます。

- 延滞税がかかる

- 加算税がかかる

- 財産の差し押さえ

延滞税がかかる

延滞税とは、税金が定められた期限までに納付されない場合に、法定納期限の翌日から納付する日までの日数に応じた利息に相当する税です。

たとえば携帯電話の料金を期日までに支払わないと、延滞金が発生します。

税金も同じように、納付期限までに納付しないと延滞税と呼ばれる延滞金が発生してしまうのです。

なお延滞税がかかるケースは、国税庁が以下のようにアナウンスしています。

- 申告などで確定した税額を法定納期限までに完納しないとき

- 期限後申告書または修正申告書を提出した場合で、納付しなければいけない税額があるとき

- 更正または決定の処分を受けた場合で、納付しなければならない税額があるとき

上記いずれの場合も、法廷納期限の翌日から納付する日までの日数に応じた延滞税を、納付しなければなりません。

法人税を期日までに支払えないと、延滞税が課せられてしまいます。

延滞税の計算方法

法人税が納付期限までに納付できないとなった場合、どのくらい延滞税がかかるのか気になりますよね。

延滞税の計算方法は、以下1と2の足し算になります。

ぜひ参考にしてみてください。

1(納付すべき本税の額 × 2.5%※ × 期間(日数)) ÷ 365日=金額(1円未満の端数は切り捨て)

2(納付すべき本税の額 × 2.5%※ × 期間(日数))÷ 365日=金額(1円未満の端数は切り捨て)

1+2=延滞税の額

※延滞税の割合は令和3年1月1日~令和3年12月31日までの期間の割合

たとえば税額100万円を3ヶ月滞納した場合、2ヶ月目までが【(100万円×2.5%×60日)÷365=4,109円】です。

くわえて残りの1ヶ月分延滞した分が【(100万円×2.5%×60日)÷365=2,054円】となります。

合算すると6,160円の延滞税が加算される計算になります。

※100円未満は切り捨て

延滞税が6,160円と聞くと、そこまで大きな負担と感じる方は少ないかもしれません。

しかし本来支払う必要がない税金で、経費にできません。

高めのランチ2回分ぐらいは損をしているという点は、理解しておいてください。

加算税がかかる

加算税とは、申告義務または徴収義務が正しく履行されないときに、本来の税額に加算して課せられる税です。

なお加算税は以下4つに分類されます。

- 過少申告加算税

- 無申告加算税

- 不納付加算税

- 重加算税

それぞれの詳細を以下の表で紹介していきます。

| 加算税 | 課せられるケース | 課税割合 |

|---|---|---|

| 過少申告加算税 | 提出した申告書が、修正または更正によって過少申告が認めらえれた場合に課せられる税 | 10% |

| 15%※1 | ||

| 無申告加算税 |

申告書を申告期限までに提出しなかった場合に課せらえる税 |

15% |

| 20%※2 | ||

| 不納付加算税 | 源泉徴収税額を法定納期限までに納付しなかった際に課せられる税5 | 10% |

| 重加算税 | 納税申告書を仮装または隠ぺいして提出した際にさせられる税 | 35%※3 |

| 40%※4 |

上記4つは本来なら納付しなくてもいい税です。

下限の課税割合が10%であるため、加算税の税率は高いといえるでしょう。

もし納税申告書を仮装・隠ぺい指定しまうと、35%または40%課税されます。

納付額が高ければ高いほど、更なる負担となってしまうため、法人税が払えなくなるリスクとして加算税について理解しておいてください。

財産の差し押さえ

法人税を滞納すると、約1ヶ月を過ぎたあたりで税務署から督促状が届きます。

督促状も無視していると、税務署は「税金を納める見込みがない」と判断し、財産の差し押さえに踏み切ります。

督促状の送付から10日経過すれば、法律上は差し押さえが可能なのです。

以下は国税庁が公開している税法で、しっかりと差し押さえについて記載があります。

差し押さえが実行されると、会社の財産の多くは没収され、公売にかけられてお金に換金されます。

そして滞納している税金の支払いに充当されるのです。

また差し押さえられるのは、財産だけではありません。

売掛金等の債権も差し押さえの対象です。

売掛債権が差し押さえられると、取引先にとって売掛金の支払い相手が、滞納者ではなく税務署に代わることを意味します。

そのため差し押さえの事実が知られてしまい、取引上の信用が失われるのです。

財産の差し押さえを免れるもの

法人税を滞納した結果、財産の差し押さえられると解説しましたが、差し押さえを免れるものはあります。

財産の差し押さえを免れるものは以下のとおり。

- 会社印

- 技術者や職人が業務で使う道具(商品以外)

なお銀行口座も差し押さえの対象になっているため、口座の凍結が銀行に知られてしまいます。

そのため銀行から融資を受けている場合、次回から銀行取引ができなくなってしまいます。

法人税を滞納すると最悪の場合、財産と信用を失くすというリスクは把握しておいてください。

法人税が払えない現状を確認

そもそも法人税は利益が出ていないと課税対象になりません。

法人税が払えないと悩んでいるのには、なんらかの理由や原因があります。

たとえば以下のようにいくつかのケースが考えられます。

- 「売上は上がっているけれど、取引先からの入金がかなり先」

- 「取引先から入金はあるけれどつぎの仕入れに使ってしまった」

- 「盗難にあってしまいすぐに法人税を支払うと事業が継続できない」

- 「取引が倒産してしまい入金がされない状態」

上記のように帳簿上は利益があるけれど、手元に現金がないという悩みが多いのではないでしょうか。

また、すでにあらゆる手を尽くしたけれど 、延滞税や加算税を支払う覚悟で延滞しているような方もいるかもしれません。

現在の状況によって対処法が異なりますよね。

まずはなぜ法人税が払えない状態なのか明確にしてみましょう。

ではつぎの見出しから法人税が払えないときの対処法を紹介していきます。

法人税が払えないときの対処法

法人税が払えず、すでに督促状が届いているような方は、緊急度が高いといえるでしょう。

このまま督促状を無視し続けていても、差し押さえという最悪の末路をたどることになります。

では緊急度が高い方の場合、どのような対処法があるのでしょうか。

まずは以下のような対処法があると把握してください。

- 支払い.com

- 税務署に猶予申請

- 銀行融資(納税資金)

- ビジネスローン

それぞれ順番に紹介していきます。

なお法人クレジットカードをお持ちでなかったり、税務署から猶予申請を断られてしまった方は【銀行融資】から読み進めてください。

支払い.com

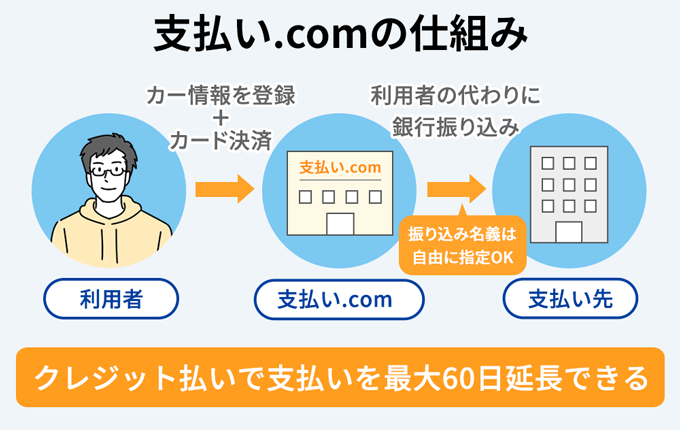

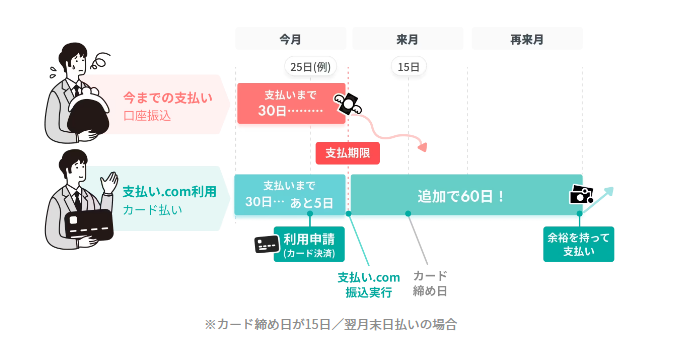

支払い.comを利用すると、お持ちのクレジットカードで即座に納税でき、支払いを最大60日後に先延ばしにできます。

本来現金での支払いとなる、税金や銀行振込・請求書をクレジットカード払いにできるサービスです。

支払い.comを利用すると、借り入れなしで資金繰りを解決できるため、第三の資金繰りとして認知が広がりつつあります。

なお支払い.comは、資金調達の借り入れではないため、面倒な審査や書類提出などが一切ありません。

そのため利用に必要なのは、クレジットカードのみ。

ちなみに支払い.comは、株式会社UPSIDERと株式会社クレディセゾンが共同運営しているため、安心安全に利用できるという点が魅力の1つです。

入金サイトが遅く、資金繰りに困っている事業主におすすめしたい、第三の資金繰りです。

とはいえどのような特徴があって自分に合ったサービスなのか、しっかりと把握してから利用する必要があります。

次章で支払い.comの特徴を詳しく解説していきます。

支払い.comの特徴

支払い.comの特徴は以下のとおり。

- 手数料は一律4%で利用可能

- 書類提出や審査が不要で利用可能

- 支払いを60日先延ばしにできる

- Webでユーザー登録して即日利用できる

- 最短60秒のオンライン決済

支払い.comは借り入れではないため、融資申込時に必要な決算書などの書類提出や審査が不要です。

ただし手数料は、一律4%と定められています。

支払額が数百万円単位になると、手数料負担が増えるので、使う金額には注意してください。

なお支払い.com自体に支払い上限額はなく、お持ちのカードの上限金額まで利用可能となっています。

ただし最低1万円以上の支払いからしか利用できません。

「税金の支払いがあるけど手元に現金は残しておきたいんだよな…」という場面で、支払い.comは活躍します。

また支払い.comを通じて利用したカードの請求は、最長60日後まで支払いを延期できるため、たっぷりと支払いの準備ができます。

税金滞納や取引先への支払遅延リスクを犯すよりかは、支払い.comを利用して請求を先延ばしにして、資金繰りを改善するほうが有効でしょう。

なお支払い.comは、登録無料で即日利用が可能です。

詳しい内容を次項で解説していきます。

支払い.comは即日利用が可能

支払い.comは利用登録後、すぐに支払いができます。

ビジネスローンには、最短即日で審査回答・融資に対応しているビジネスローンはあるものの、申し込んだ時間帯や曜日によっては数日かかる可能性があります。

しかし支払い.comは、利用登録が約10分程度で終了し、審査なしで即日利用できるのです。

利用登録は無料でできるため、税金が払えないと悩んでいるなら、融資審査の結果を待つ間に登録だけでもしておきましょう。

信用情報機関に登録されないので、今後の融資審査に影響を及ぼすことはありません。

なお税金の支払いだけでなく、運転資金としても借り入れたい目的があるのならビジネスローンがおすすめですよ。

次章では支払い.comを利用するメリット・デメリットを解説していきます。

支払い.comのメリット・デメリット

メリット・デメリットそれぞれを分類して解説していきます。

| メリット |

|

|---|---|

|

デメリット |

|

支払い.comは、クレジットカードさえあれば登録後すぐに利用可能です。

ただしカードブランドによって利用可否が異なるので以下の表を確認しておきましょう。

| VISA | Mastercard® | セゾンカード |

|---|---|---|

| アメリカン エキスプレス |

ダイナースクラブ | JCB |

※すべてのセゾンカードが利用可能

支払い.com自体に利用上限額は定められておらず、あなたが持っているクレジットカードの上限までとなっています。

法人カードを利用するので、個人のクレジットカードよりも限度額は多く設定されていますが、必ず限度額の状態を確認してください。

つづいて支払い.comをおすすめする人・しない人の解説をしていきます。

支払い.comをおすすめする人・しない人

支払い.comをおすすめする人とおすすめしない人は以下の表を確認してください。

| おすすめな人 |

|

|---|---|

|

おすすめしない人 |

|

少額の融資を希望している方にとって支払い.comは、高金利なビジネスローンを利用せずに資金繰りを解決できるチャンスです。

とはいえアメックスの法人カードしかなかったり、カードの上限額を超えたりする場合は利用できません。

返済という負担がなく、支払いを最大60日間延長できるため、つぎの支払いに向けて準備を進められます。

なおすぐに利用しなくても、登録しておけば緊急時にすぐ利用できますよ。

まずは借入以外で解決できないか、検討してみてください。

税務署に猶予申請

まずは税務署に相談するのが、基本的な対処法です。

延滞税および加算税が課せられるのは承知のうえ、税務署に猶予申請することで財産の売却や、差し押さえの猶予が認められるかもしれません。

猶予が認められれば、財産の差し押さえや売却などが猶予されるほか、猶予期間中の延滞税の全額または一部が免除されます。

なお猶予は、以下2つに設けられた要件に該当する必要があります。

- 換価の猶予(財産差し押さえの売却)

- 納税の猶予

それぞれ順番に紹介していくので、要件をクリアしているか見ていきましょう。

換価の猶予(財産差し押さえの売却)

換価は差し押さえられた財産を売却することです。

なお換価の猶予が認められる場合は、以下1〜5で掲げる要件にすべて該当するときです。

原則として1年以内の期間に限るので、注意してください。

- 国税を一次に納付することにより、事業の継続または生活の維持を困難にする恐れがあると認められる

- 納税について誠実な意思を有すると認められること

- 換価の猶予を受けようとする国税以外の国税の滞納が無いこと

- 納付すべき国税の納付期限から6ヶ月以内に申請書が提出されていること

- 原則として、担保の提供があること

※上記の申請による換価の猶予のほか、税務署長の職権による換価の猶予があります。

上記1〜5の項目すべて大切ですが、とくに3と4は滞納と期日に関する要件なので、当てはまるかどうかわかりやすいです。

すでに納付期限から6ヶ月以上経過してしまっている方でも、念のため申請可能か問い合わせてみましょう。

もしそれでもダメなら、銀行融資(納税資金)を検討してみてください。

納税の猶予

納税の猶予が認められる場合は、以下1〜4までの要件にすべて該当している必要があります。

なお猶予期間は、原則として1年以内の期間に限ります。

- つぎの1.1~1.6までのいずれかの該当する事実があること

- 1.1. 財産について、災害を受けたり盗難にあったこと

- 1.2. 納税者や家族が病気に掛かったり負傷したこと

- 1.3. 事業を廃業したり休業したこと

- 1.4. 事業について著しい損失を受けたこと

- 1.5. 上記1.1~1.5に類する事実があったこと

- 1.6. 本来の期限から1年以上経過したあとに、修正申告などにより納付すべき税額が確定したこと

- 猶予該当事実に基づき、納税者がその納付すべき国税を一時に納付することができないと認められること

- 申請書が提出されていること(上記1.6の場合は納期限までの提出)

- 原則として、担保の提供があること

上記1〜4の要件で、1に含まれる要件は、外的要因によって一時的に国税が支払えないことを基準としています。

もし災害や盗難など、やむを得ない事情があって期限内に法人税を納付できないのなら、上記1の要件に当てはまります。

ただし税務署から認められる必要はあるため、確実に猶予されるわけではないと理解しておいてください。

担保の提供

猶予の申請をする場合は、原則として猶予を受けたい金額に相当する担保を提供しないといけません。

なお以下のいずれかに該当する場合には、担保を提供する必要がありません。

- 猶予を受ける金額が100万円以下である場合

- 猶予を受ける機関が3ヶ月以内である場合

- 担保として提供できる種類の財産がないといった事情がある場合

もし上記のように、猶予を受ける金額が100万円以下の場合、銀行から納税資金の融資を受けたり、ビジネスローンを少額利用したりするという手段もあります。

また提供できる担保がない場合も、銀行融資やビジネスローンの利用を検討したほうがいいでしょう。

つづいて銀行から納税資金を融資してもらう方法について解説していきます。

銀行融資(納税資金)

「税金を支払うためのお金なんて融資してくれるわけがない」というように考えている方もいるかもしれません。

しかし銀行は、税金納付を資金用途とした融資にも対応しています。

帳簿上で利益が上がっていても、肝心の利益は売掛金などに含まれていて現金化していない。

現金化していないとなると、現金が不足している状態ですよね。

しかし課税された以上、将来手元に資金が入ってくるとしても先に税金を納付しなければなりません。

上記のように話の筋がとおっているため、銀行融資の対象になるようです。

なお税金納付を資金用途として借り入れた場合、融資の返済期間は原則として6ヶ月。

なぜ6ヶ月と決まっているのかというと、税金が【本税】と【中間税】の2回に分けて納付されるルールがあるからです。

そのため「次回の納付時期までには、融資は完済してくださいね」という意味合いになります。

また銀行が審査を行う材料として、税金の納付書などの証明書類を提出する必要があるため、必ず保管しておいてください。

なお税務署から猶予申請が断られて、銀行融資までの期間が長くて待てないという状況なら、ビジネスローンをおすすめします。

つぎの項で融資スピードの早い、ビジネスローンについて解説していきます。

ビジネスローン

「税金を支払うためにビジネスローンを利用するの!?」

上記のような反応を示したかたもいるのではないでしょうか。

ビジネスローンは金利が高いというイメージから、あまり手を出したくないと考えている方も多いはず。

たしかにビジネスローンは、銀行融資に比べて金利が高いです。

しかし融資までのスピードが早いため、現在抱えている法人税が払えないという悩みをスピーディーに解決してくれますよ。

覚えておいていただきたいのは、納税のための借り入れは、やがて現金化される利益で返済が可能な、リスクの小さい借り入れであることです。

法人税が課せられているのは、利益が出ている証拠です。

取引先からの入金があれば必ず返済可能なので、少額・短期の利用で困難を乗り切ってもらいたいですね。

とはいえ金利が高いため、少額・短期の利用を心がけてください。

納税に利用できるおすすめのビジネスローン

前述したようにビジネスローンは、少額・短期の利用で、返済の負担を減らすのがベストです。

なおビジネスローンといっても、提供している会社によって金利や融資額が異なります。

おおきくわけてビジネスローンは、以下3つの種類に分類できます。

- 銀行系

- ネット銀行系

- ノンバンク系

それぞれ代表的なビジネスローンを紹介するとともに、1週間以内に審査回答が得られるビジネスローンを紹介していきます。

紹介するビジネスローンは以下の8つです。

- 三井住友便校ビジネスローンセレクトローン

- 三菱UFJ銀行Biz LENDING

- 福岡銀行フィンディ

- GMOあおぞらネット銀行 あんしんワイド

- PayPay銀行ビジネスローン

- 楽天銀行スーパービジネスローン

- AGビジネスサポート

- オリコ・クレジットVIPローンカードBUSINESS

以下の表は融資スピードや金利をまとめた表なので、比較してみてください。

| 融資商品 | 審査スピード | 融資スピード | 融資額 | 金利 | |

|---|---|---|---|---|---|

| 銀行 | 三井住友銀行ビジネスセレクトローン | 5日~1週間 | 1ヶ月~1ヶ月半 | 10万円~1億円 | 年2.125%~ |

| 三菱UFJ銀行 Biz LENDING | 最短翌営業日 | 最短2営業日 | 10万円~1,000万円 | 15%未満 | |

| 福岡銀行フィンディ | 最短即日 | 申し込みから3営業日 | 100万円~1,000万円 | 年2.0%~14.0% | |

| ネット銀行 | GMOあおぞらネット銀行 あんしんワイド | 最短2営業日 | 最短2営業日 | 10万円~1,000万円 | 年0.9%~14.0%※1 |

| PayPay銀行ビジネスローン | 最短即日 | 最短翌日※2 | 10万円~500万円 | 年1.8%~13.8% | |

| 楽天銀行スーパービジネスローン エクスプレス |

最短翌営業日 | 最短翌営業日 | 50万円~1,000万円 | 年3.0%~14.5% | |

| ノンバンク | AGビジネスサポート | 最短即日 | 最短即日 | 50万円~1,000万円 | 年3.1%~18.0% |

| オリックス・クレジットVIP ローンカードBUSINESS |

最短即日 | 最短即日 | 50万円~500万円※ | 年6.0%~17.8% |

上記のなかでどのビジネスローンがおすすめなのかわからない方は、以下3つのビジネスローンに注目してください。

- AGビジネスサポート

- GMOあおぞらネット銀行 あんしんワイド

- 福岡銀行フィンディ

福岡銀行は地方銀行ながら全国からの申し込みに対応し、AIによる独自審査によって、最短即日の審査回答を実現している点がストロングポイントです。

GMOあおぞらネット銀行 あんしんワイドの特徴は、上記のビジネスローンのなかで1番金利が低い点です。

また創業期でも申込可能なので、設立から1年程度で申込可能となっています。

AGビジネスサポートは、同じノンバンク系のオリックス・クレジットVIPローンカードBUSINESSと比べて、金利が低く利用限度額も多いです。

ではそれぞれの特徴について、さらに詳しく解説していきます。

AGビジネスサポート

AGビジネスサポートは、大手消費者金融会社アイフルのグループ企業として、2001年に誕生しました。

AGビジネスサポートは、誕生から20年弱で15万口座以上を開設した実績があり、経営者から圧倒的な支持を得ているビジネスローンです。

しかも最短即日で審査回答・融資が受けられます。

その他にも事業資金の範囲内であれば、資金用途が自由であるという点が特徴的です。

AGビジネスサポートの特長

AGビジネスサポートの特長は以下の4つです。

- 最短即日で審査回答・融資が可能

- 資金用途が自由

- 契約~融資までWeb上で完結

- 返済方式が選べる

AGビジネスサポートは最短即日で審査回答・融資をうたっています。

そして前述のとおり資金用途が自由なので、借り入れた金額の半分は事業資金として、残りは顧客との交際費として利用できるのです。

返済方式は、元金均等返済・元金一括返済の2つから選択して返済していきます。

2つの返済方式について詳しく解説します。

AGビジネスサポートの選べる返済方式

AGビジネスサポートは、元金均等返済か元利均等返済の2つから返済方式を選択できます。

それぞれのメリット・デメリットをまとめた表が以下になります。

| メリット | デメリット | |

|---|---|---|

| 元利均等返済 |

|

|

| 元金一括返済 |

|

|

たとえば納税のために必要な借入金額が50万円程の少額なら、元金一括返済のほうが返済総額も少なくなりお得です。

いっぽうでこの機会に設備投資などの運転資金を調達するために、1,000万円借り入れた場合はどうでしょうか。

経営を圧迫しないためにも、月々の返済額をなるべく一定にしたいという希望が元利均等返済で叶えられます。

ただしあくまで納税のための借入なので、少額・短期の利用による返済額の負担を減らすため、元金均等返済がおすすめです。

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は以下のとおりです。

| AGビジネスサポート | |

|---|---|

| 融資対象者 |

法人・個人事業主※1 |

| 借入可能額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%~18.0% |

| 審査スピード | 最短即日※2 |

| 融資スピード | 最短即日※2 |

| 資金用途 | 自由 |

| 赤字決算の場合 |

申込可能 |

| 担保・保証人 | 不要※3 |

| 公式サイト | https://plus1-one.co.jp/top/biz-loan/ad/businext.html |

※2 申し込みの曜日や時間帯によっては翌営業日以降の取扱いとなる場合があります

※3 ただし、法人の場合は代表者様に原則連帯保証をお願いします。

GMOあおぞらネット銀行 あんしんワイド

GMOあおぞらネット銀行 あんしんワイドは、赤字決算・創業期でも申し込める法人を対象としたビジネスローンです。

この記事で紹介しているビジネスローンのなかで、金利(実質年率)が1番低いという特徴があります。

特徴について詳しく解説していきますので、なるべく金利(実質年率)を抑えたい場合は、要チェックです。

GMOあおぞらネット銀行 あんしんワイドの特長

あんしんワイドの特長は以下の5つです。

- 年0.9%~14.0%と低めの金利設定

- 決算書不要で申込可能

- 創業期・赤字決算でも借入可能

- 申し込み~返済までネット完結

- 融資枠型ローンだから繰り返し借入可能

GMOあおぞらネット銀行は、ネット銀行なので店舗型の支店がありません。

そのため24時間365日申込可能で、申し込み〜返済までネット上で完結します。

そして創業期でも借入可能と打ち出しているところも、大きな特長です。

なぜ創業期・赤字決算でも借り入れできるのかというと、銀行口座の直近3ヶ月分の入出金明細などをもとに審査が行われるからです。

決算書や事業計画書で融資の判断をするのではなく、実際の取引データなどを確認して事業の将来性や事業の安定性から審査が行われます。

また低めの金利設定であるため、他社で借り入れるよりも返済額を減らせるというメリットがあります。

なおあんしんワイドは、2022年5月16日(月)からサービスを開始したビジネスローンです。

誕生からわずか3日間で、200社を超える申し込みがあり大きな反響をよびました。

しかも融資枠型ローンだから繰り返し借り入れできるという点が、申し込みに拍車をかけたのかもしれません。

ではつぎの見出しで、融資枠型ローンについて詳しく紹介していきます。

あんしんワイドの融資枠型ローンとは

融資枠型ローンとは、借入金額額の範囲内で、事業に必要な資金を自由に借り入れでき、決まった返済日以外でも自由に返済できるローンのことです。

ビジネスローンは、証書貸付の場合が多く、以下の表で両者を比較してみました。

| 証書貸付 | 融資枠型 | |

|---|---|---|

| 申し込み | 借り入れのたびに必要 | 融資枠内であれば初回のみでOK |

| 融資枠載設定 | 同時に借り入れるためできない | 借り入れなくても融資枠だけ用意可能 |

| 返済の柔軟性 | 期日以外で返済する場合に手数料が発生 | 返済日以外でもいつでも手数料不要で返済可能 |

証書貸付の場合、追加で融資を受けるならあらためて申し込みし、審査が行われます。

そのため提出する書類を再度手配したり作成したり、準備に手間がかかってしまいますよね。

しかし融資枠型であれば融資枠内であれば何度でも借入可能なので、初回の申し込みだけで、面倒な書類の作成や手配が省けます。

たとえばあんしんワイドで100万円借り入れた場合、100万円が口座に振り込まれるわけではありません。

100万円という融資枠内で50万円だけ納税に利用し、もしものときに備えて残り50万円は利用せず温めておけるのです。

返済は実際に借り入れた50万円に対してかかるので、月々の返済額も抑えられるというメリットがあります。

あんしんワイドの基本情報

あんしんワイドの基本情報は以下のとおりです。

| GMOあおぞらネット銀行 あんしんワイド | |

|---|---|

| 融資対象者 | 法人のみ |

| 借入可能額 | 10万円~1,000万円 |

| 金利(実質年率) | 年0.9%~14.0%※ |

| 審査スピード | 最短2営業日 |

| 融資スピード | 最短2営業日 |

| 資金用途 | 事業資金 |

| 赤字決算の場合 | 申込可能 |

| 保証人 | 不要 |

| 担保 | 不要 |

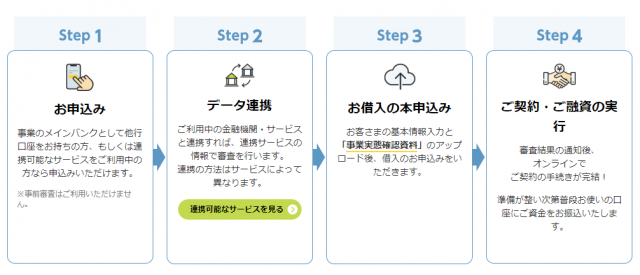

福岡銀行ビジネスローン フィンディ

福岡銀行のビジネスローンフィンディは、独自に開発したAI技術の活用によって、最短即日の審査回答を実現しています。

AI技術を駆使した審査方法は、オンラインレンディングと呼ばれ、利用する事業用口座の会計データや入出金情報をもとに審査が行われるのです。

そのため決算書など必要書類の提出が不要で、Web上で申し込みから借り入れまで完結できます。

なお申し込みから融資までの期間は、3営業日が目安となっています。

フィンディの特徴

フィンディの特徴は以下の5つです。

- 福岡銀行の口座を持っていなくても申し込める

- 24時間申込受付で申し込みから返済までWeb上で完結

- 審査結果を最短即日で回答

- 保証人・担保不要

- 初回の借り入れは決算書・確定申告書の提出が不要※

「福岡銀行は都市銀行だから、口座を持っていないと申し込みは無理じゃない?」

上記のように感じる方も多いはず。

しかしフィンディは福岡銀行の口座を持っていなくても申し込めるのです。

フィンディの申し込みは、24時間受付で申し込みから借り入れまでWeb上で完結します。

しかも初回の借り入れに限り、決算書・確定申告書が不要です。

申し込みの際に利用する金融機関口座から、会計データや入出金情報をもとに審査が行われるため準備する必要はありません。

なお福岡銀行の口座を持っていない場合は、利用する金融機関口座とデータ連携する必要があります。

つぎの見出しで詳しい内容を見ていきましょう。

福岡銀行の口座を持っていない場合の申し込み方法

福岡銀行の口座を持っていない場合の申し込みは、以下のとおりです。

- 公式サイトから申し込み

- 利用中の金融機関口座とデータ連携

- 借り入れ本申込

- 契約・融資の実行

データ連携について詳しい内容を紹介していきます。

福岡銀行と利用する金融機関口座をデータ連携

福岡銀行の口座を持っていない場合のデータ連携は、以下3つの方法から選択可能です。

- 口座連携サービス

- Money Forward クラウド

- かんたん会計クラウド

なおデータ連携には、ふくおかファイナンシャルグループ(福岡銀行)が提供する、共通アカウント(FFG ID)を新規作成する必要があります。

FFG IDは、メールアドレスかGoogleアカウントで登録が可能です。

事前に登録しておいて、すぐに申し込める状態にしておくと、急ぎで資金調達したいときに便利ですよ。

フィンディの基本情報

フィンディの基本情報は以下のとおりです。

| 福岡銀行ビジネスローンフィンディ | |

|---|---|

| 融資対象者 | 法人・個人事業主 |

| 借入可能額 | 100万円~1,000万円 |

| 金利(実質年率) | 年2.0%~14.0% |

| 審査スピード | 最短即日※ |

| 融資スピード | 申し込みから3営業日 |

| 資金用途 | 事業使途のみ |

| 担保・保証人 | 不要 |

法人税が払えないと悩んだらまずは税務署・税理士に相談

法人税が払えない場合、税務署に相談をする必要があります。

しかし税務署には複数の部署があるためわからない方もいるかもしれません。

結論、法人税は法人課税部門に問い合わせをしてください。

主に株式会社など企業の法人税、消費税等の確定申告について、税務調査や相談を行っています。

音声案内による税務署への接続の流れは以下のとおり

- 所轄の税務署に電話をかける

- 音声案内に従い、【2】を選択する

- 税務署につながったら、法人課税部門につないでもらう

以上です。

また納税の猶予制度に関する相談は、国税庁が作成した、相談内容が集約されたFAQを参考にしてみるといいでしょう。

税理士にも相談

法人税が払えない場合、税務署に相談するのが基本であると理解していただけたかと思います。

しかしながらどうやって相談すればいいのか不安ですよね。

また身近に相談できる税理士がいない場合は、手探り状態となってしまいます。

未納のままにせず税務署に相談しましょう!

法人税が払えないとなった場合、まずは税務署に相談するのが1番高い優先事項です。

すでに督促状が来ている方も、法人税が払えないと見込んだ方も同じです。

しかしどうやって相談すればいいのかわからない場合は、税理士に相談するといいでしょう。

とはいえすでに督促状が来ている方は、緊急度が高いため資金調達も視野に入れておきましょう。

法人税は利益が出ていないと課税されません。

つまりあなたの会社はしっかり利益が出ているので、返済できる見込みがあるのです。

法人税納付のための借り入れと聞くと、「しっかり利益がでているんだな」という印象をもってもらえるはずです。