「会社の経営状態が良好じゃない・・・」

「資金繰りが苦しく、現金が枯渇しそうでやばい・・・」

会社や事業で利益を出すことと同じくらい、安定した資金繰りによる経営は大切ですよね。

黒字倒産という言葉があるぐらい、資金繰りは経営者にとって最重要課題といっても過言ではないでしょう。

しかしあらゆる手をつくしても、資金繰りが安定しないという状況もあるでしょう。

この記事では、現在資金繰りが苦しい・やばいと悩む事業主に向けて、対処法や資金繰りが悪化していてもやるべきことを紹介していきます。

なお対処法は資金繰りの状況によって異なるため、次章で詳しい内容を解説していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

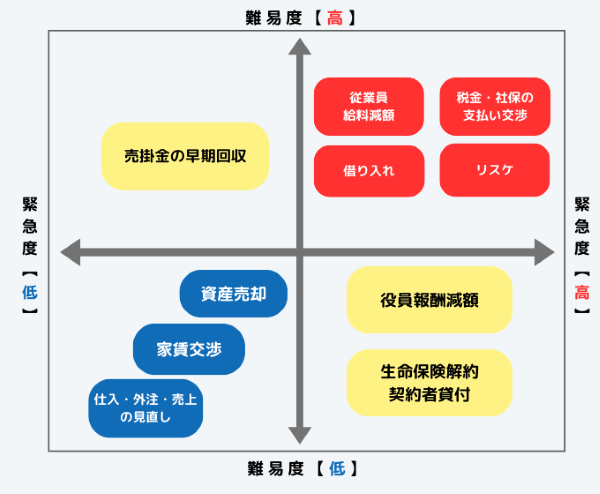

資金繰りの状況によって対処法は異なる

資金繰りが苦しいといっても、状態はさまざまです。

以下の図で当てはまる緊急度合によって、対処法と難易度が異なります。

とくに赤いゾーンは、緊急度・難易度が高いため、急いで対処する必要があります。

次章では、緊急度・難易度が高い対処法について解説していきます。

資金繰りが厳しくなったときは、悩んだり悲観したりすると思います。

しかしやるべきことはあります。

以下の4つを参考に、自社に当てはめて考えてみてください。

- 資金繰りが厳しくなった原因を追求する

- 経営計画を見直す

- 削減できる人件費はないか見直す

- 福利厚生を見直す

それぞれ順番に紹介していきます。

資金繰りが厳しくなった原因を追求する

資金繰りが厳しく苦しい状況なら、まずは資金繰りが悪化した原因を追究しましょう。

たとえば赤字になっている事業や、無理な設備投資をしてしまったなど、さかのぼってみると意外と早く原因を明らかにできます。

資金繰りが苦しくなった原因を追求するのは、原因がわからない状態で資金調達したとしても、将来的にはまた資金繰りが苦しくなるからです。

原因がわかっていないと根本的な問題の解決ができません。

そのため資金が調達できたとしても、同じように資金繰り悪化というシナリオをたどるのです。

決算書・収支表を見直して、「いつから資金繰りが悪くなったのだろう?」と原因を探りましょう。

経営計画を見直す

資金繰りが苦しい状況となっているのは、経営計画が予定通り進まなかったり、事業を大きくしてしまったりしたことが原因かもしれません。

立ち止まって経営計画を見直して、事業の縮小を検討するのも手段の1つです。

赤字になっている事業があれば、継続するべきなのか考える必要がありますよね。

百歩譲って中長期的に見て、売上や利益が回復する見込みがあるのならいいですが、現状の赤字が大きければ一旦縮小するべきでしょう。

資金繰りが改善されるように、自分の事業計画や規模を見直してください。

削減できる人件費はないか見直す

支出の中で大きな割合を占める経費が人件費です。

資金繰りが苦しくなったら、削れる人件費を分析してみましょう。

人件費の見直しで短期的な施策だと、役員報酬の減額が思いつきます。

しかし中長期的に資金繰りを安定させたい場合は、単に役員報酬を減額するだけではナンセンスです。

たとえば今まで従業員がやっていた作業を、ITツールやソフトを導入して自動化するという方法があります。

そのため従業員の働く時間を短くでき、必要な労働時間が最適化されていきます。

ただしITツールの導入により、アルバイトや契約社員に労働時間が減ることを伝える必要があります。

そのため事前に相談しておき、ITツールやソフトの導入後も従業員のケアは必要です。

福利厚生を見直す

会社の福利厚生も見直してみましょう。

たとえば住宅手当やスポーツジムの利用割引などです。

とはいえ今まで発生していた住宅手当が、いきなりなくなるのは従業員としてもかなりの痛手になるため着手しにくいかもしれません。

しかしスポーツジムの利用割引など、全従業員のうち何人が利用しているのでしょうか。

利用されていない福利厚生から見直しをしていくと、従業員が納得してくれる場合が多いです。

「はじめに決めたから福利厚生を変えるわけにはいかない」

上記のように考える方もいるでしょうが、定期的に見直しをするのは重要です。

たとえば保険に加入している方は、単身のときと所帯をもったときとでは保険内容が異なりますよね。

状況が変改したときに見直しを行うと、現在の状況に最適な選択がきっと見つかります。

会社の福利厚生も単になくすだけでなく、負担が少ないサービスに変えるなど代替案を用意すればいいのではないでしょうか。

見落としがちな福利厚生も必ず見直ししてくださいね。

つづいて資金繰りが苦しいときの対処法について解説していきます。

資金繰りが苦しいときの対処法

すでに経費の削減などを実行して、すぐにでも資金繰りが苦しい状況を改善したい場合の対処法は3つです。

- 目の前の支払いを先延ばしにする

- ファクタリングで売掛金の早期回収

- 融資で現金を確保する

それぞれ順番に紹介していきます。

支払いを先延ばしにする

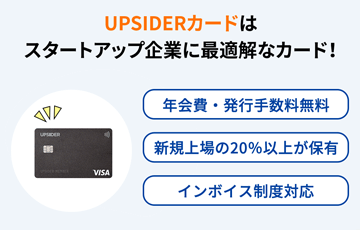

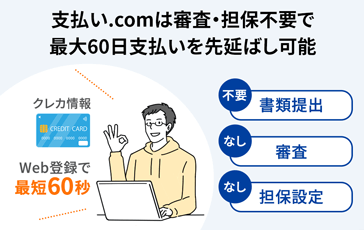

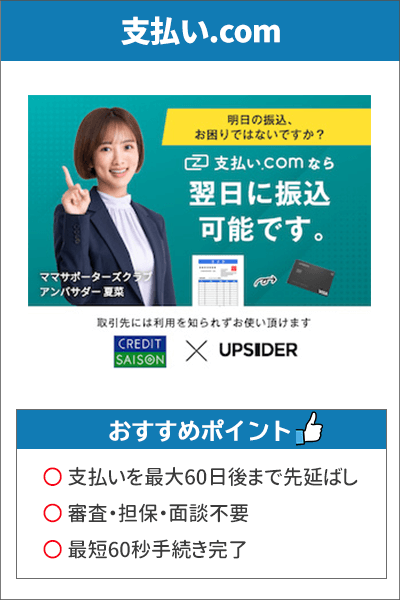

「目の前の支払いができれば、資金繰りを見直す余裕ができる」という方は、支払い.comというビジネス後払いサービスを利用してください。

次項で支払い.comのサービス内容について解説していきます。

支払い.comとは

| 限度額 | 利用金額 | 審査・書類 |

|---|---|---|

| 一律4% | カードの利用枠 | なし |

| 対象者 | 振込対応 | 登録 |

|

最短1日後※ | 無料 |

※UPSIDERカード・セゾンカード利用で前営業日正午までに振込を行った場合

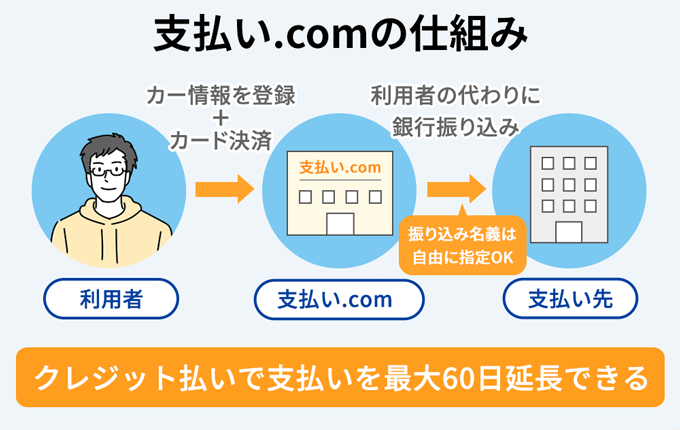

支払い.comは、本来現金での支払いが必須な、銀行振込や請求書などの支払いを、クレジットカード払いにできるビジネス後払いサービスです。

おすすめポイントは、資金調達の借り入れやファクタリングとは異なるため、面倒な審査や書類提出などが一切ない点です。

用意するのはクレジットカードのみ。

なお支払い.comは、株式会社UPSIDERと株式会社クレディセゾンが共同運営しているため、安心安全に利用できるという点が魅力の1つです。

それでは支払い.comの仕組みについて解説していきます。

支払い.comの仕組み

支払い.comの仕組みは、カード決済をすると、支払い.comが利用者の代わりに支払先へ銀行振り込みを実施してくれるというものです。

そのため利用者は、いつもと同じ感覚でクレジットカードを利用して支払いが延長できます。

支払い.comを利用すれば、現金を使わずに支払いを終えられて、しかも最大60日後まで請求の延長可能です。

なお振込名義を利用者が指定できるため、取引先に支払い.comを利用した事実が知られる心配は無用です。

支払い.comは給与・家賃支払いにも対応

支払い.comは以下の支払いに対応しています。

- 請求書払い

- 給与支払い

- 税金

- 家賃

一番ウエイトの大きな支払いを、支払い.com経由で決済して、最大60日後の支払いに向けて資金繰りを安定させる方法もとれます。

たとえば毎月の家賃や、給与の支払いは現金で支払い、税金は支払い.comを利用して支払期限を延長という方法です。

支払い.comについて、さらに詳しい内容を確認したい場合は、以下の青いボタンをクリックしてください。

つづいて売掛金の早期回収について解説していきます。

ファクタリングで売掛金の早期回収

資金繰りが苦しい・やばいときの対処法2つ目は、ファクタリングで売掛金の早期回収です。

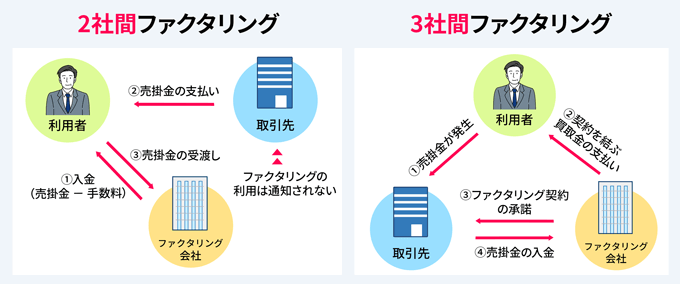

ファクタリングとは、一般的に企業が持つ売掛金を買取するサービスのことです。

ファクタリング会社に売掛金を買い取ってもらうことで、本来の入金日よりも早めに資金調達ができます。

なおファクタリングには、2社間ファクタリングと3社間ファクタリングがあります。

2社間・3社間では以下3つの内容が異なるので、利用前に確認しておきましょう。

おすすめは2社間ファクタリング

結論、ファクタリングを利用するなら、2社間ファクタリングがおすすめです。

理由は、取引先と良好な関係を維持したまま資金調達が可能だからです。

以下2社間と3社間の違いをまとめた表のとおり、2社間ファクタリングでは取引先に通知されない仕組みとなっています。

ファクタリングの利用が知られると、「経営状態がよくない」と判断され、今後の取引が中断・契約終了という可能性が出てきます。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 手数料 | 約8%~18% | 約2%~9% |

| 取引先への通知 | なし | あり |

| ファクタリング会社への入金 | 利用者 | 取引先 |

3社間ファクタリングに比べて手数料は高いですが、資金繰りが改善した後のことも考えて、2社間ファクタリングを利用するのがおすすめです。

なおどちらの契約スタイルを選んだとしても、審査対象のメインは取引先(売掛先)です。

それでは次項でおすすめのファクタリング業者を紹介していきます。

ビートレーディングは最短2時間で入金

| 手数料 | 入金スピード | 買取可能額 |

|---|---|---|

| 2%~ | 最短2時間 | 無制限 |

| 手続き | 赤字決算 | 申込対象 |

| WEB完結 | 申込可能 | 法人・個人事業主 |

ビートレーディングは、月間の取引契約数が1,000件と多くの事業主が利用している大手ファクタリング業者です。

多くの資金調達実績があるため、はじめてでも利用しやすいというメリットがあります。

なお審査資料の提出は2点のみなので、急いで資金調達をしたい方にとっても嬉しい内容です。

それではビートレーディングの特徴を見ていきましょう。

ビートレーディングのメリット・デメリット

ビートレーディングのメリット・デメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

ビートレーディングは、買取可能な売掛債権が原則法人のみとなっています。

ただし原則なので、相談次第で個人事業主の売掛債権も買い取ってもらえるかもしれません。

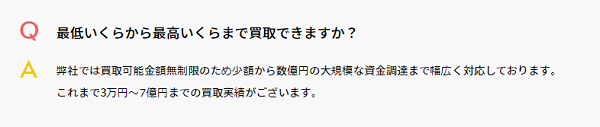

買取可能額に制限がないため、少額の売掛債権でも買取可能となっています。

なおこれまでの実績で、1万円〜7億円の買取実績があると、公式サイトで公表しています。

大手のファクタリング業者ですが、スモールビジネスを展開する、フリーランスや個人事業主でも利用しやすいでしょう。

なお入金スピードは最短2時間なので、朝に申し込めばランチの時間には資金調達が完了しているスピーディーさも魅力の1つです。

ビートレーディングの基本情報を確認したい方は、以下の【続きを読む】をクリックしてください。

| 運営会社 | ビートレーディング株式会社 |

|---|---|

| 入金スピード | 最短2時間 |

| 手数料 | 2%~12%※ |

| 買取可能額 | 3万円~7億円 |

| 必要書類 | ● 売掛先からの入金が確認できる通帳のコピー(表紙付2か月分) ● 売掛債権に関する資料(契約書・発注書・請求書など) |

| 営業時間 | 平日9時30分~18時30分 |

※2社間ファクタリングの手数料は4%~

つづいて融資によって現金を確保する対処法について解説していきます。

融資で現金を確保する

経費の削減や役員報酬および従業員の給与の減額など、あらゆる対策を行ったうえで、資金繰りが苦しい・やばいという場合、早急な資金調達が必要です。

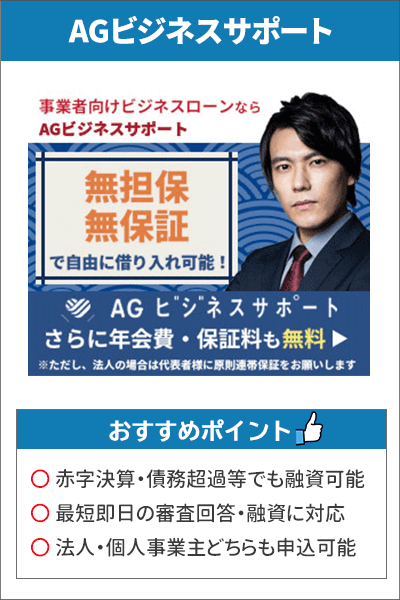

結論、資金と時間に余裕のない事業主が資金調達するなら、ノンバンク系ビジネスローンがおすすめです。

金利が高いというデメリットはあるものの、申し込んでから融資までの時間が短いという強みがあるため、急ぎの資金調達に最適となっています。

なおもっともおすすめのノンバンク系ビジネスローンは、AGビジネスサポート。

以下の表でノンバンク系ビジネスローンを比較したとき、審査・融資スピードが早いだけでなく、調達できる上限金額が1,000万円と高額です。

| AGビジネスサポート | プロミス自営者カードローン | オリックス・クレジット VIP ローンカードBUSINESS |

【オリコ】 CREST for Biz | 【ビジネスパートナー 】スモールローンビジネス | |

|---|---|---|---|---|---|

| 審査スピード | 最短即日 | 最短3分※4 | 最短即日 | 最短即日 | 翌営業日 |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 5営業日 | 最短5日 |

| 融資対象者 | 法人・個人事業主 | 個人事業主 | 法人・個人事業主※2 | 個人事業主 | 法人・個人事業主 |

| 融資額 | 1万円~1,000万円※1 | 300万円まで | 50万円~500万円 | 300万円まで | 50万円~500万円 |

| 金利 | 年3.1%~18.0% | 年6.3%~17.8% | 年6.0%~17.8% | 年6.0%~18.0% | 年9.98%~18.8% |

|

担保・保証人 |

不要※3 | 不要 | 不要 | 不要※3 | 不要※3 |

※2 個人事業主は業歴1年以上が条件

※3 法人の場合は代表者が原則、連帯保証となります

※4 お申込み時間や審査によりご希望に添えない場合がございます。

次項でAGビジネスサポートについて詳しい内容を解説していきます。

AGビジネスサポート

結論、資金繰りが苦しくて現金が枯渇してやばい状態のときは、申込間口の広いAGビジネスサポートがおすすめです。

| 金利 | 限度額 | 審査時間 |

|---|---|---|

|

年3.1%~18.0% |

1万円~1,000万円※ |

最短即日 |

| 融資時間 | 赤字決算 | 申込対象 |

| 最短即日 | 申込可 | 法人・個人事業主 |

※新規利用の場合は、上限500万円

申込間口の広さを象徴する特徴が以下の2つです。

- 個人事業主でも申込可能

- 赤字決算・債務超過でも申込可能

赤字決算の見通しがあったり、すでに前年が赤字だったりする場合、そもそも融資の申し込みや相談自体ができないという悩みがあるのではないでしょうか。

また個人事業主の場合は、支払いサイクルの長さが原因で、自分の生活費から賄っているという状況もあるかもしれません。

それぞれの特徴について詳しく解説していきます。

赤字決算・債務超過でも申込可能

融資を受ける際、誰しも「赤字決算だと審査が通らないのでは?」と思いますよね。

しかし考えてみると、赤字決算はもっとも「融資を受けたい」状況にある言えます。

引用 : AGビジネスサポート | よくあるご質問

AGビジネスサポートはその点を考慮し、赤字の有無だけで融資可能かどうかを判断しないと明言しています。

AGビジネスサポートが重視するのは、赤字があるかどうかではなく、返済能力の有無です。

つまり現時点で赤字があったとしても、将来的に収益を望める事業であれば融資を受けられると言い換えられます。

そのため過去に返済能力があることを示せていれば、【返済能力あり】とジャッジしてもらえる可能性が十分あります。

個人事業主でも申込可能

ビジネスローンや銀行融資商品のなかには、個人事業主が申込対象外となっている場合があります。

そのため資金繰り改善のために借り入れたいけれど、そもそも申し込めないという経験をした方がいるかもしれません。

しかしAGビジネスサポートなら、個人事業主でも申込可能としているため、申し込みのハードルが低いです。

また個人事業主だからといって、特別な条件は設けられておらず、法人とは提出資料が異なるだけとなっています。

| 法人 | 個人事業主 |

|---|---|

|

|

※ 審査結果によっては必要に応じた書類提出が求められます

※1 事業内容確認書と資金繰り表はAGビジネスサポート所定の書類です

なお上記の書類は、仮審査通過後の本審査で必要になるため、申込段階では書類の用意は不要です。

手軽に申し込めるため、すぐにでも資金繰りが苦しくてやばい状況を抜け出したいなら、申し込みだけでも済ませておきましょう。

AGビジネスサポートの契約スタイルは2通り

AGビジネスサポートの契約スタイルは以下の2つから選択できます。

- ビジネスローン

- カードローン

金利や融資額などは異なりますが、申込資格は同じなので、どちらのスタイルが自分の会社に合っているかという点で比較してみてください。

| ビジネスローン | カードローン | |

|---|---|---|

| 融資対象者 | 法人または個人事業主 ● 法人 : 75歳まで ● 個人事業主 : 69歳まで | |

| 融資額 | 50万円~1,000万円 | 1万円~1,000万円※ |

| 契約利率(実質年率) | 年3.1%~18.0% | 年5.0%~18.0% |

| 担保 | 不要 | |

| 保証人 | 原則不要 ※法人の場合は代表者が、原則連帯保証 | |

| 返済方式 | ● 元利均等返済 ● 元金一括返済 | 元金定率リボルビング返済 |

| 返済期間・回数 | ● 最長5年(60回以内) ● 最長1年(12回以内) | 最長8年4ヶ月(100回以内) |

| 遅延損害金(実質年率) | 年20.0% | |

| 必要書類 | ● 法人 ○ 代表者本人を確認する書類 ○ 決算書 ※その他必要に応じた書類 ● 個人事業主 ○ 本人を確認する書類 ○ 確定申告書 ○ 所定の事業内容確認書 ※その他必要に応じた書類 | |

| 契約時締結費用 | 印紙代(実費) | |

※新規取引の場合は、上限500万円

借入枠の範囲内で自由に借り入れするカードローンか、一括で資金調達するビジネスローン。

それぞれ金利や返済期間が異なります。

そのため現在の経営状況を見直して、自社に合った選択をしてみてください。

最短2営業日に融資可能なあんしんワイドもおすすめ

今日明日中に資金調達が必要でない場合は、GMOあおぞらネット銀行のあんしんワイドもおすすめです。

法人限定の融資商品ではあるものの、金利の低さと融資可能額が最大1,000万円という特徴があります、

| 限度額 | 金利 | 審査スピード |

|---|---|---|

| 10万円~1,000万円 | 年0.9%~年14.0%※ | 最短2営業日 |

| 融資スピード | 書類 | 融資形式 |

| 不要 | 不要 | 融資枠型 |

大々的に赤字や創業期でも申込可能と打ち出しているため、資金繰りに悩む法人にとっては強い味方になります。

しかもこの記事で紹介している事業者向けローンのなかで、年0.9%~年14.0%と低めの金利設定となっているため、利用しやすいです。

なおAGビジネスサポートとは異なり、書類提出の必要がなく審査を受けられます。

どのような仕組みなのか、次項で解説していきます。

あんしんワイドは書類提出の必要なし!

あんしんワイドは、決算書や確定申告書の提出が不要です。

決算書や確定申告書の代わりに、銀行口座の直近3ヶ月分の入出金明細を提出し、審査が行われます。

そのため資金繰りの苦しい状況がわかる決算書を提出したことによって、審査に通らないという事態は避けられます。

また「提出書類の作成や準備に時間を取られたくない」という方にもおすすめです。

ただし対象は法人のみとなっており、融資実行までは最短2営業日なので、今日明日中に資金が必要という場面での利用は不向きです。

あんしんワイドの基本情報

あんしんワイドは、融資枠型のビジネスローンであるため、借入枠の範囲内で繰り返し借り入れできます。

証書貸付方式とは違い、借入枠の設定だけも可能な点が特徴の1つです。

申し込みから借り入れまでWEB上で完結しますが、審査回答と融資まで2営業日待たないといけません。

待っているあいだに資金ショートしてしまっては遅いです。

いっぽうで事前に借入枠を設定しておくと、資金ショートの恐れがあるタイミングで即座に借り入れできるため、困難な状況を乗り越えられます。

資金が底をつく前に、事前に準備をしておくという点で、低めの金利設定である融資枠型ローンのあんしんワイドはおすすめです。

時間に余裕があるなら日本政策金融公庫を利用

資金面に不安はあるけれど、時間に余裕があるなら日本政策金融公庫または銀行を利用するのがおすすめです。

日本政策金融公庫は、申し込みから融資まで、約1ヶ月〜2ヶ月かかります。

しかしノンバンク系ビジネスローンと比べると、金利が低いという点が利用しやすいポイントです。

銀行融資やビジネスローンは審査が早いため、日本政策金融公庫の審査結果が出てからでも遅くはありません。

つづいて日本政策金融公庫について詳しい内容を紹介していきます。

日本政策金融公庫

日本政策金融公庫は、中小企業向けに低めの金利で融資を行ってくれる、国の金融機関です。

金利が低く設定されているため、開業時の設備資金や運転資金の調達で利用された方もいるのではないでしょうか。

なおすでに日本政策金融公庫や、ほかの金融機関から融資を受けて返済中だとしても、追加融資を申込可能です。

日本政策金融公庫の融資制度で、企業が対象となるのは以下の2つの事業です。

- 国民生活事業

- 中小企業事業

主な融資対象者と融資の特徴は以下のとおり。

| 融資対象 | 融資の特徴 | |

|---|---|---|

| 国民生活事業 | 個人企業や小規模企業 |

|

| 中小企業事業 | 中小企業 |

|

資金繰りが苦しいと感じるいっぽうで、時間に余裕がある場合は、業績の悪化は一時的なものとも考えられます。

たとえば売上の減少や、取引企業の倒産などにより経営状態が困難であるなら、セーフティーネット貸付がおすすめです。

それではセーフティーネット貸付が、どのような制度なのか紹介していくので、しっかりと見ていきましょう。

セーフティーネット貸付(経営環境変化対応資金)とは

セーフティーネット貸付は、細かく以下3つの融資制度に分類されます。

- 経営環境変化対応資金

- 金融環境変化対応資金

- 取引企業倒産対応資金

この見出しで紹介するのは、社会的・経済的環境の変化による売上や利益の減少を対象とした、経営環境変化対応資金を紹介していきます。

なお大まかな条件は、中長期的に業績回復・発展が見込まれるという点です。

ちなみに国民生活事業と中小企業事業では、利用できる方の定義が異なります。

詳しい内容を知りたい方は、【続きを読む】をクリックしてください。

| 国民生活事業 | 中小企業事業 | ||

|---|---|---|---|

| 利用条件 | 社会的、経済的環境の変化等外的要因により、一時的に売上の減少等業況悪化をきたしているが、中長期的にはその業況が回復し発展することが見込まれる方で、次のいずれかに該当する方

|

社会的、経済的環境の変化など外的要因により、一時的に売上の減少等業況悪化を来しているが、中長期的にはその業況が回復し発展することが見込まれる方で、次のいずれかに該当する方

|

|

| 融資限度額 | 4,800万円 | 直接貸付7億2千万円 | |

| 返済期間 | 設備資金 | 15年以内※ | |

| 運転資金 | 8年以内※ | ||

※うち据置期間3年以内

経営環境変化対応資金を利用するには、各支店の窓口で申し込みが必要です。

日本政策金融公庫に申し込む前にやってはいけないこと

日本政策金融公庫の審査は、個人事業主や法人代表者の個人信用情報機関の記録も審査の対象となります。

「資金繰りが苦しくなってきたから念のためにカードローンも申し込みしておこう」と考えている場合は、申し込みの順番を間違えないようにしてください。

日本政策金融公庫は、クレジット系の個人信用情報機関CICに加盟しているので、カードローンの申込記録などがあると審査に不利になる場合があります。

そのため法人や個人事業主向けのビジネスローンは審査が早いので、日本政策金融公庫の審査結果が出てから申し込んでも遅くはないでしょう。

ビジネスローンは、基本的に日本政策金融公庫や銀行の審査に通らない人も対象にしているため、日本政策金融公庫の融資却下は審査には影響ありません。

申し込みの順番は日本政策金融公庫を優先しましょう。

つづいて銀行融資について解説していきます。

銀行融資なら地域密着な地方銀行・信用金庫がおすすめ

地方銀行や信用金庫の良さは、対面で相談できる点です。

そのため資金繰りの悩みや、苦しんでいる状態がダイレクトに担当者に伝わります。

筆者が先日行った事業主インタビューでは、対面で相談できる地方銀行を選んで開業した方がいました。

インタビューさせていただいた小野さんは、開業時に地方銀行を利用してらっしゃいました。

開業に向けてわからないことや、つまずきそうになったとき、顔を合わせて話せたことで苦しい状況から抜け出せたとおっしゃっていました。

事業を継続しているなかで苦しんでいる状況と少し異なりますが、周辺の地方銀行を頼ってみるのも1つの方法です。

資金繰りが悪化しているときでもやるべきこと

資金繰りが厳しくなったときは、悩んだり悲観したりすると思います。

しかしやるべきことはあります。

以下の4つを参考に、自社に当てはめて考えてみてください。

- 資金繰りが厳しくなった原因を追求する

- 経営計画を見直す

- 削減できる人件費はないか見直す

- 福利厚生を見直す

それぞれ順番に紹介していきます。

資金繰りが厳しくなった原因を追求する

資金繰りが厳しく苦しい状況なら、まずは資金繰りが悪化した原因を追究しましょう。

たとえば赤字になっている事業や、無理な設備投資をしてしまったなど、さかのぼってみると意外と早く原因を明らかにできます。

資金繰りが苦しくなった原因を追求するのは、原因がわからない状態で資金調達したとしても、将来的にはまた資金繰りが苦しくなるからです。

原因がわかっていないと根本的な問題の解決ができません。

そのため資金が調達できたとしても、同じように資金繰り悪化というシナリオをたどるのです。

決算書・収支表を見直して、「いつから資金繰りが悪くなったのだろう?」と原因を探りましょう。

経営計画を見直す

資金繰りが苦しい状況となっているのは、経営計画が予定通り進まなかったり、事業を大きくしてしまったりしたことが原因かもしれません。

立ち止まって経営計画を見直して、事業の縮小を検討するのも手段の1つです。

赤字になっている事業があれば、継続するべきなのか考える必要がありますよね。

売上や利益が回復する見込みがなく、現状の赤字が大きければ一旦縮小するべきでしょう。

資金繰りが改善されるように、自分の事業計画や規模を見直してください。

削減できる人件費はないか見直す

支出の中で大きな割合を占める経費が人件費です。

資金繰りが苦しくなったら、削れる人件費を分析してみましょう。

人件費の見直しで短期的な施策だと、役員報酬の減額が思いつきます。

しかし中長期的に資金繰りを安定させたい場合は、単に役員報酬を減額するだけではナンセンスです。

たとえば今まで従業員がやっていた作業を、ITツールやソフトを導入して自動化するという方法があります。

そのため従業員の働く時間を短くでき、必要な労働時間が最適化されていきます。

ただしITツールの導入により、アルバイトや契約社員に、労働時間が減ることを伝達するのは必要不可欠です。

そのため事前に相談しておき、ITツールやソフトの導入後も従業員のケアは必要です。

福利厚生を見直す

会社の福利厚生も見直してみましょう。

たとえば住宅手当やスポーツジムの利用割引などです。

とはいえ今まで発生していた住宅手当が、いきなりなくなるのは従業員としてもかなりの痛手になるため着手しにくいかもしれません。

しかしスポーツジムの利用割引など、全従業員のうち何人が利用しているのでしょうか。

利用されていない福利厚生から見直しをしていくと、従業員も納得してくれる場合が多いです。

「はじめに決めたから福利厚生を変えるわけにはいかない」

上記のように考える方もいるでしょうが、定期的に見直しをするのは重要です。

たとえば保険に加入している方は、単身のときと所帯をもったときとでは保険内容が異なりますよね。

状況が変改したときに見直しを行うと、現在の状況に最適な選択がきっと見つかります。

会社の福利厚生も単になくすだけでなく、負担が少ないサービスに変えるなど代替案を用意すればいいのではないでしょうか。

見落としがちな福利厚生も必ず見直ししてくださいね。

つづいて資金繰りが苦しいときの対処法について解説していきます。

資金繰りが苦しくてもやってはいけないこと

資金繰りが苦しい状況でもやってはいけないことを紹介していきます。

ずばりやってはいけないことは以下の2つ。

- 融資のリスケ(リスケジュール)

- 税金の滞納

それぞれ順番に紹介していきます。

融資のリスケ(リスケジュール)

資金繰りが苦しいと悩んでいる場合、借入金の返済が厳しい状況だと思います。

融資のリスケも1つの手段ですが、金繰りが苦しいときの対策としておすすめはしません。

なぜなら、そもそも銀行が融資のリスケに応じてくれるケースが少ないから。

くわえてリスケに応じてくれたとしても、新たな融資を受けるのが難しくなります。

銀行の立場になって考えてみましょう。

融資のリスケを相談するのは、はじめに立てた返済計画を途中で「やっぱり無理です」と言っているようなものです。

銀行側に「計画通り返済できない会社に融資は難しい」と判断されてしまいます。

銀行が融資のリスケに応じてくれて、一時的に資金繰り悪化を回復できるかもしれません。

しかし次回の借り入れができなくなるリスクや、銀行との信頼関係にひびが入るため諸刃の剣です。

そのため融資のリスケはおすすめの対策ではなく、やってはいけないこととして紹介しています。

資金繰りが苦しくても税金の滞納はやってはいけない

資金繰りが苦しくて辛い状況でも、税金の滞納だけはやってはいけません。

税金のほかにも社会保険料は、事業に直接影響を与えないため、資金繰りが苦しいときに支払いを後回しにしてしまいがちです。

しかし税金や社会保険料を滞納していると、督促状が届き、延滞税も支払うことになります。

もし督促状を放置した場合は、会社の財産を差し押さえられる危険性があります。

数ある税金のなかでも、源泉所得税と消費税については、財産差し押さえに発展する可能性が高いです。

というのも源泉所得税や消費税は、従業員や消費者からの【預かり金】としての性格があるため、優先的に支払わなければなりません。

両者を滞納しているというのは、預かったお金を使い込んでいるという判断をされるため、優先的に支払う必要があるのです。

また税金の滞納は、金融機関からの審査に悪影響を及ぼし、経営が困難な会社として信用を落とします。

もし税金の支払いが難しい場合、管轄する税務署に支払う意思があることを伝えて、分割納付などを相談してみましょう。

督促状の無視だけは、絶対に避けてください。

まとめ

すぐに資金繰りを改善したい場合、支払いの先延ばしから考えてみましょう。

もし支払いだけで解決しないならば、ビジネスローンやファクタリングを利用して、

事業者向けの融資は、金利が低い日本政策金融公庫もありますが、申し込んでから融資までおよそ3週間かかります。

しかし審査回答を待っているあいだに会社の資金が枯渇し、最悪倒産という事態に発展するかもしれません。

いっぽうビジネスローンなら、最短即日で審査回答がもらえたり、最短即日の融資を受けられたりします。

会社に資金がない状態は、人間でたとえると血が不足している状態です。

会社の存続のために、素早い資金調達による輸血をしましょう。