2023年10月1日より導入が開始されたインボイス制度。

個人事業主・フリーランスとして働く方にとって直接かかわる制度となります。

しかしなかには「どういった制度なのかよく知らない」「結局登録は必須なの?」というような疑問をもっているのではないでしょうか。

結論からお話しすると、法人・個人事業主問わず、すべての事業主に関わってくる制度です。

この記事では、なかでも制度に登録するかどうか線引きしやすい、年間売上1,000万円以下のケースを想定して解説をしていきます。

年間売上1,000万円以下の個人事業主・フリーランスの方にどのような影響があるか、この記事を読んで参考にしてもらえると嬉しいです。

【この記事を読んでわかること】

- 年間売上1,000万円以下の個人事業主がインボイス制度に登録しない場合の影響

- インボイス制度の経過措置

- インボイス制度開始前の準備

まずはインボイス制度について解説していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

インボイス制度とは

インボイス制度とは、複数税率となったことにより制定された、仕入税額控除の方式です。

目的は、消費税の軽減税率に対応し、正確な税額を示すために施行されます。

取引内容や消費税率など、以下の記載要件を満たした請求書などを発行・保存しておくという制度です。

- 適格請求書発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容

- 税率ごとに合計した対価の額および適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称

現在日本では、消費税10%と8%が混在していますよね。

商品の販売や仕入に関して、2種類の税率が並行して運用されているため、納税額が曖昧という点が問題でした。

つまり正しい消費税額と納税責任を明らかにするために、導入された制度と言えます。

ではどういった方に影響があるのかというと、年間売上1,000万円以下の個人事業主が影響を受けるとされています。

なぜ年間売上1,000万円以下の個人事業主が影響を受けるのか、次章で解説していきます。

年間売上1,000万円以下の個人事業主が影響を受ける理由

年間売上1,000万円以下の個人事業主は、消費税が免除されているから、インボイス制度導入後に影響を受けると言われています。

これまで実際の取引金額にくわえて、消費税分を上乗せした金額をそのまま利益にできたというのが背景にあります。

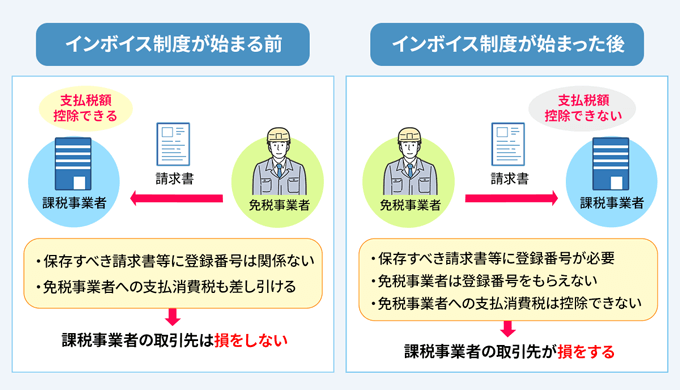

上記によって、買い手は、請求書に記載された消費税額を実際に支払うものの、納税責任を果たすかどうかを、売り手側の申告に任せられました。

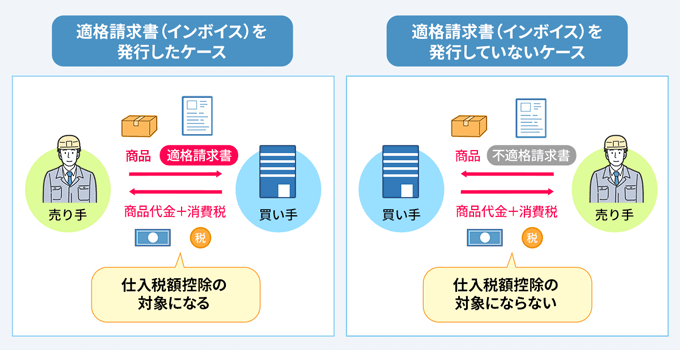

しかしインボイス導入後は、請求書に【適格請求書発行事業者登録番号】がなければ、インボイス(適格請求書)として認められなくなります。

つまりインボイス制度に対応していない、非課税の個人事業主は、課税事業者からこれまでのように、消費税分を上乗せした報酬を受け取れなくなるのです。

くわえてインボイス制度に対応しないまま、取引を継続すると課税事業者に消費税の納税義務が発生してしまい、負担を与えてしまう事になります。

よって買手は「自社の負担が少なくなる課税事業者と取り引きをしたい」という気持ちが芽生えるので、今後の取引に影響を与えると言われています。

年間売上1,000万円以上の個人事業主も申請が必要

現在年間売上1,000万円以上の個人事業主も、課税事業者として活動を続けるために、税務署で適格請求書発行事業者の登録申請が必要です。

したがって課税事業者であろうと、登録しなければ適格請求書(インボイス)は発行できないことを意味します。

なお登録までの流れは以下のとおり。

- 納税地を管轄する税務署に、【適格請求書発行事業者】の登録申請書を提出

- 税務署の審査後、登録名於保へ登録され公表

- 税務署から追う六の胸や登録番号の通知が来る

そもそもインボイスの登録は任意ですが、もともと消費税申告の義務のある課税事業者にとっては、登録手続きという手間が増えたことになります。

次章では、インボイス制度施行後におこる影響を3つ解説していきます。

インボイス制度施行後におこる3つの影響

インボイス制度施行後におこる影響を3つ解説していきます。

- 取引先との契約が打ち切られる

- 課税事業者になって納税額が増える

- 経理処理が複雑化する

それぞれ順番に解説していきます。

取引先との契約が打ち切られる

年間売上が1,000万円以下の個人事業主は、ほとんどが消費税の納税義務が免除されています。

上記のような個人事業主を、【免税事業者】と呼びます。

インボイス制度が開始してからも、登録さえしなければ、免税事業者として活動は可能です。

そのためこれまでどおり、消費税の納税義務が発生するわけではありません。

しかし免税事業者であるがゆえに、インボイス制度開始後、売上が減少するという影響を受けるでしょう。

なぜなら売上を計上する際に、適格請求書(インボイス)が発行できないからです。

免税事業者は適格請求書(インボイス)を発行できないので、買手である取引先が仕入税額控除を計算できなくなります。

仕入税額控除が適用できない場合、取引先の事業者は消費税の納税義務が発生してしまい、余計な負担が増えることとなります。

「どうせ同じ仕事を請け負ってもらうなら、免税事業者よりも課税事業者のほうが負担が少ない」

結果上記のようなことになるため、取引契約が打ち切られて売上の減少につながる恐れがあります。

課税事業者になって納税額が増える

前述したようにインボイス制度に登録しなければ、免税事業者のまま活動できます。

しかし取引上、相手の負担が増えることにより、継続した取引が難しくなると解説してきました。

とはいえ実質、免税事業者のまま活動はできないとされています。

というのも、適格請求書(インボイス)を求められた場合には、法的に発行義務が生じます。

したがって課税事業者として事業継続を求められるケースがほとんどになり、これまで納税義務がなかった消費税を納税しなければいけなくなります。

インボイス制度には経過措置がある

適格請求書発行事業者として登録を完了し、課税事業者として活動すると、売上の減少や税金控除などでマイナスの影響を受ける可能性があると解説してきました。

しかしインボイス制度には経過措置があり、事業者に対してある程度猶予が設けられています。

ここではインボイス制度の経過措置について解説していきます。

仕入税が気控除の猶予期間経過措置

インボイス制度には、経過措置期間が設けられており、経過措置期間中は仕入税額相当額の一定割合が控除可能です。

インボイス制度が導入されたあと、以下の期間で適格請求書発行事業者以外(免税事業者)からの仕入も、一定割合の仕入れ税額控除が可能となります。

2023年9月30日まで 控除割合100%2023年10月1日から2026年9月30日まで 控除割合80%- 2026年10月1日から2029年9月30日まで 控除割合50%

- 2029年10月1日から 控除割合0%

上記のように、経過措置における控除率は、段階的に変動すると決まっています。

経過措置期間は段階的に控除率が低下し、2029年10月1日から0%になるので、取引企業のシステム変更にあわせて課税事業者として登録をするなど措置が必要です。

では年間売上1,000万円の個人事業主が、免税事業者から課税事業者になるには、どのような準備が必要なのでしょうか。

次章で詳しい内容を解説していきます。

免税事業者から課税事業者になる準備とは

年間売上1,000万円の個人事業主が、免税事業者から課税事業者になるには、以下2つの方法があります。

- 適格請求書発行事業者の申請を行う

- 消費税課税事業者選択届出を提出する

登録期限である2021年3月31日までに申請を行ったか行わなかったかが、申請手順の区切りとなります。

|

|

|

|---|---|

| 2023年4月1日以降に申請を行う場合 |

|

2023年4月1日以降に申請を行う場合は、処理が1つ増えるため必ず確認しておいてください。

上記を踏まえてそれぞれ解説していきます。

適格請求書発行事業者の申請を行う

これまで免税事業者であった、年間売上1,000万円以下の個人事業主が課税事業者になるには、2023年3月31日までに【適格請求書発行事業者】に関する登録申請を実施しなければなりません。

上記日程までに申請を終えると、インボイス制度が開始される2023年10月1日に課税事業者として活動可能です。

消費税課税事業者選択届出を提出

2023年4月1日以降に適格請求書発行事業者の登録申請を行う場合、適格請求書発行事業者登録にくわえて、【消費税課税事業者選択届出書】の提出が必要です。

なお経過措置期間である、2023年10月1日〜2029年9月30日までの日に属する課税期間に登録する場合は、【消費税課税事業者選択届出書】の提出は不要となります。

なかには「取引先のシステム変更を待つため、自分の都合だけで申請ができない」という方もいるかもしれません。

しかし電子申告を利用して簡単に申請書を提出できるので、この機会に把握しておけばスムーズに申請できますよ。

次章で登録方法について詳しく解説していきます。

インボイス制度への登録はe-taxの利用が便利

インボイス制度への登録は、e-taxを利用してオンラインで申請書を提出できます。

わざわざ郵送で書類をおくったり、税務署に行ったりする手間が省けるためおすすめです。

なお本来の申請期限は、2023年3月31日でした。

しかし令和5年度税制改正大綱にて、困難な事情がない場合も9月30日までに申請すれば、10月1日から登録できるようになることが発表されました。

そのため今からでも登録はできるので、早めに登録を済ませておきましょう。

Google Chromeを利用している場合、e-taxソフトを起動後に拡張機能のインストールを求められる場合があるので、指示に従いインストールしてください。

お持ちのスマートフォンからも申請手続きが可能なので、パソコンがなくても手軽に申し込みできます。

まとめ

年間売上1,000万円以下の個人事業主にとっては、納税による売上の減少や取引先との関係を保つためのデリケートな内容となります。

これまで消費税の納税義務がなかっただけに、事業への影響を考えている方も多いはずです。

とはいえ事業を継続して行うには、インボイス制度の準備・対応は必要不可欠でしょう。

売り上げ減少を気にするあまり、取引がなくなるというのは本末転倒です。

経過措置期間もありますが、期間限定であるので、期限内にインボイス制度への対応をすすめてくださいね。