日本政策金融公庫は、中小企業向けに融資を行う国の金融機関です。

事業資金の調達方法としては、銀行やビジネスローンなどの選択肢があります。

日本政策金融公庫は無担保で借りられるうえに、金利が低いので銀行よりも先に検討すべき金融機関です。

そのため創業を目的とした資金調達のために、日本政策金融公庫を利用したいと考えている方が多いのではないでしょうか。

とはいえはじめての融資なので、以下のような不安を抱いていませんか。

「実際にどのようなところなのかわからない」

「融資までの流れがわからなくて不安」

そこでビズローン編集部が、実際に日本政策金融公庫へ来店して、雰囲気や対面で融資について伺って調査してみました。

この記事を読んでもらえれば、日本政策金融公庫へ行く際の注意点や実際にどのような話をするのかイメージしてもらえます。

ぜひ最後まで読んでもらえると嬉しいです。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

日本政策金融公庫とは

本題に入る前に、日本政策金融公庫について解説していきます。

日本政策金融公庫は、創業・運転資金の調達から、原油価格の上昇等に関する相談まで、中小企業・小規模事業主に向けて、政府金融機関として幅広い対応を行っています。

1999年10月1日までは、政策系金融機関として存在していました。

その後、間に国民生活金融公庫を挟んで、現在の日本政策金融公庫に業務を引き継いでいます。

なお当サイトの『国民金融公庫(現:日本政策金融公庫)で借りられるローン制度とは』では、日本政策金融公庫のメリット・デメリットについて解説しています。

日本政策金融公庫 京都支店

日本政策金融公庫 京都支店は、阪急烏丸駅と直結したビルに支店を構えています。

なお京都支店では、以下3つの事業を管轄しています。

- 国民生活事業

- 農林水産事業

- 中小企業事業

なお上記それぞれの対象となる方は、以下の表にまとめています。

| 電話番号 | 対象の方 | |

|---|---|---|

| 国民生活事業 | 0570-058-788 |

|

| 農林水産事業 | 075-221-2147 | 農林漁業・食品産業の方 |

| 中小企業事業 | 075-221-7825 | 中小企業の方 |

つづいて京都支店への来店方法を紹介していきます。

京都支店への来店方法

日本政策金融公庫 京都支店の最寄り駅は、阪急烏丸駅です。

阪急烏丸駅の西口改札を出て、24番出口へと進みます。

24番出口は、ラクエ四条烏丸の広告が目印となっています。

以下の写真を参考にしてください。

出口を目指して10mほど進むと、立て看板が設置されています。

自動ドアをくぐれば、以下写真の日本政策金融公庫の立て看板があるので、目印となっています。

もう一度自動ドアを進むと、右手にエレベーターがあるので、4階まで行けば無事に到着です。

なお事前に相談予約が必要なので、予約のうえ来店するようにしてください。

日本政策金融公庫で融資相談するには予約が必要

「融資をしてもらいたい」

上記のような気持ちを高ぶらせて、いざ日本政策金融公庫へ!

といきたいところですが、日本政策金融公庫へ行くまでに、オンライン予約を完了させる必要があります。

せっかく来店したのに、到着して予約がされていないから相談できないとなると、捻出した時間を無駄にしてしまいます。

以下の参照先が予約フォームとなっているので、事前にチェックしておきましょう。

創業資金を借りるまでの流れ

日本政策金融公庫京都支店の担当者と実際にお話して、創業資金を借りるまでの流れを伺いました。

まずは大まかな流れを以下にまとめているので、ご覧ください。

- 創業計画書の作成(支店担当者と相談)

- 申し込み・予約相談

- 面談

- 融資

それぞれどういった内容なのか詳しく解説していきます。

創業計画書の作成

日本政策金融公庫に行けば、すぐに創業融資の申込ができると考えている方は注意してください。

支店へ行って、いきなり申し込みとはいきません。

はじめに行うのが、創業計画書の作成です。

お話をしてくれた窓口担当者の方いわく、創業計画書を練り込んで準備していないと、粗が多いためすぐに審査とはならないようです。

創業の動機から経営者となるあなたの略歴、事業の見通しについてまで、細かな内容を予測して練っていかなければなりません。

では創業計画書がどのようなものなのか詳しく紹介していきます。

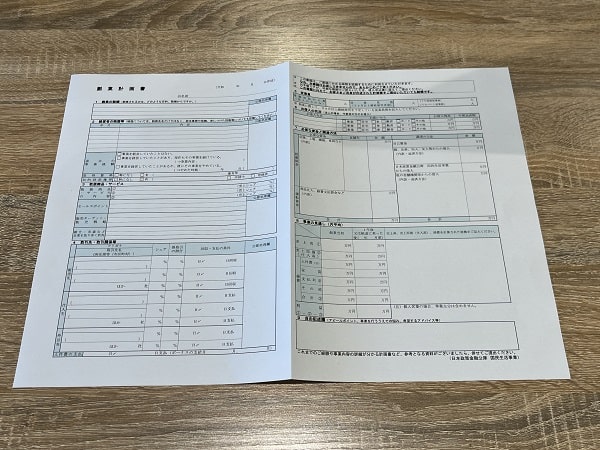

創業計画書

実際に窓口でいただいた創業計画書が以下になります。

見開きで、横向きB1サイズです。

記載するべき箇所は、8項目あります。

- 創業の動機

- 経営者の略歴等

- 取扱商品・サービス

- 取引先・取引関係等

- 従業員

- お借り入れの状況

- 必要な資金と調達方法

- 事業の見通し(月平均)

すべて重要な項目ですが、創業資金を融資するうえで重要となるのは、上記の1・2・8だとアドバイスをいただきました。

まず創業の動機と経営者の略歴等は、創業にあたってどのような想いがあるのかを見ているそうです。

また略歴は職種によって、創業のイメージと利益を出すための経験をしているかを見られています。

たとえば「美容院の開業をしたい」と考えたとき、店長経験の有無によって、資金繰りの考え方が異なるからです。

つまりマネジメント経験があると、お店の利益を出すためのアクションや経験が事業に活きてくるというわけです。

また美容師ならすでに固定客が50人いるのと、これからリピーターを集めるかでは、スタートラインが異なってきます。

言わずもがな、前者のほうが早く利益を生み出せそうですよね。

上記のような経験や固定客の有無によって、事業の見通しの精度が異なるようです。

「美容院に限らず、現在の職場でどこに経費がかかっていて、どのように利益を出しているのか聞いてみるといいですよ。」

とアドバイスをもらえました。

これから創業を考えている方は、現在の職場がどのような資金繰りをしているのか、把握するのがおすすめです。

※ただし必ず審査が通ったり、希望融資額が通ったりするわけではありません。

創業計画書の作成に不安があるならビジネスサポートプラザへ

はじめて創業計画書を作成すると、行き詰まることもあるかと思います。

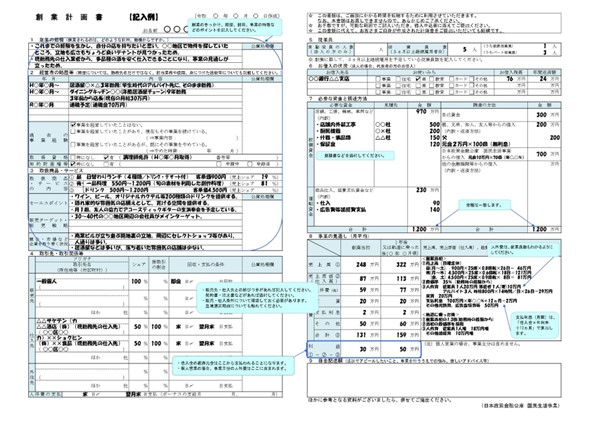

よろしければ以下の記入例を参考に作成してみてください。

なお日本政策金融公庫には、創業計画書の作成相談やブラッシュアップ支援を行っている、相談窓口があります。

全国以下3ヶ所に設置されていて、来店もしくはオンラインで相談できます。

- 東京(新宿)

- 名古屋

- 大阪

これから創業を考えている方に向けてのアドバイスや、情報提供を行ってくれます。

なお創業計画書の作成に行き詰まっている方は、ぜひ利用してみてください。

日本政策金融公庫へ相談するには、インターネットまたは電話で予約が必要です。

申し込み・予約相談

創業計画書が完成すれば提出を行い、申し込みを完了できます。

なおはじめて利用される方は、以下最大5つの資料を提出してください。

- 創業計画書

- 企業概要書※1

- 法人履歴事項全部証明書または登記謄本※2

- 申込者の運転免許証(両面)またはパスポート(顔写真のページおよび現住所冬季歳のページ)

- 許認可証

※1 創業計画書を提出する場合は不要

※2 法人営業の方のみ必要

創業計画書や企業概要書の各種書式は、以下からダウンロード可能です。

面談(審査)

申し込みが完了後、1週間ほどで担当者から電話連絡があります。

その際に面談の日程を決めて、いざ面談へと進みます。

なお面談時には、創業計画書をもとに資金の使い道や、事業の見通しを話すようです。

筆者が来店した際に、担当者の言葉で印象に残ったのが、「創業計画書の練り上げた方の多くは、事業が軌道に乗りやすい」でした。

というのも事業を始めたあとは、予想外のトラブルや社会情勢に巻き込まれて、返済に頭を抱えてしまう方がいます。

しかしトラブルによって収入がなくても、返済や生活ができるような資金繰りをしていると、事業を継続しながら乗り越えられるという統計が出ているようです。

創業計画書の段階から最悪の事態に備えた計画をしていると、融資する側も期待ができると話してくれました。

直近では、ウクライナ情勢や原油価格の高騰、円安という外的要因によってダメージを受けている方も多いようです。

しかしなかには、少額でも利益を出して黒字経営ができている方も多くいるようです。

トラブルと言っても、5年後・10年後に何が起こるのか正確には予測できないですよね。

しかし「もしもこうなったらどうしますか」という質問はするそうなので、事前に最悪の事態を想定した回答ができるようにしておきましょう。

融資

創業計画書に納得してもらえ、面談も終われば、ようやく融資となります。

なおすぐに融資はされず、面談終了後から約20日〜25日かかるそうです。

そのため実際に申し込んでから融資までは、約1ヶ月〜1ヶ月半かかることになります。

いつから事業をスタートさせたいのかによりますが、2ヶ月後に開業したいとなると、この記事を読んだ日から動き出さなければなりません。

具体的にいつ開業するのか決めて、逆算して動き出しましょう。

また創業計画書の作成が、思うように進まないかもしれません。

創業計画書の作成をしつつ、取引先や物件の確保を同時並行して行う必要があります。

準備期間はたっぷり確保して、面談へすすめるようにスケジュールを練っておきましょう。

創業資金を借りるときに大切な2つの意識

ここまで創業資金を借りるまでの流れを解説してきました。

では実際に創業資金を借りる際に、大切なことは何でしょうか。

「必要資金よりも少し多めに借りたほうがいい?」

「事業用口座を開設しておく?」

上記のようなことも、もちろん大切です。

しかし話をした担当者からは、以下2つが大切と話してくれました。

- 小さく借りて事業を大きく育てる

- 自己資金を最低10分の1用意する

それぞれ順番に解説していきます。

小さく借りて事業を大きく育てる

担当者曰く、実際に事業をスタートすると、忙しくて資金繰りについて考える余裕が生まれにくいそうです。

くわえて思ったように利益も出ない状態があると話してくれました。

そのため融資額が大きくなればなるほど、返済額が膨らんでしまい、自分の首を絞めてしまうのです。

担当者からは、「融資はミニマムにしておくのがおすすめです」と伝えられました。

つまり創業資金は、最低限必要な資金だけを借りて、事業を軌道に乗せるのが重要なのです。

返済額が小さくなればなるほど、生み出した利益を次回の返済に充てられますし、万が一に備えて蓄えておくことも可能となります。

公庫の従業員からのアドバイスなので、創業時の考え方として間違いないでしょう。

自己資金を最低10分の1用意する

つぎに創業資金を借りるときは、自己資金を最低でも10分の1用意する必要があります。

自己資金の有無は、審査にも影響してくるとお話をされていました。

というのも開業資金をすべて融資金で賄うとなると、返済で頭がいっぱいになってしまうからです。

また「開業したい」という意思はあるけれど、自己資金が0円だと「創業に対する想いの強さが弱いのではないか」と感じてしまうようです。

公庫はお金を貸すわけですから、しっかり返済してもらいたいですよね。

金額によっては、長期的な返済を余儀なくされる場合も考えられます。

創業時はなかなか利益が出ないなか、公庫への返済をしなければなりません。

もしトラブルが起こったときに、自己資金から返済額を捻出できるなら、滞納を防ぎつつ事業継続が可能です。

思いもよらないトラブルが起こったときに、「1ヶ月お店を閉めても返済できる」くらいの自己資金を用意しておくとベストとおっしゃっていました。

まずは借り入れたい希望金額に対して、自己資金が10分の1以上あるか確認し、足りなければ目安の10分の1を貯めましょう。

実際に日本政策金融公庫へ行ってみた感想

日本政策金融公庫へ行ってみましたが、融資のことがわからない状態でも、丁寧に優しく教えてくれました。

創業に関する疑問や質問に対して、丁寧に回答してくれたのが印象的です。

また創業するにあたっての注意点や、将来的に返済で苦しまないための準備など、質問に対してのアンサーにプラスアルファして話をしてくれました。

なお月曜日の15時に来店したためか、筆者のほかに相談者は1名でした。

コロナウイルス感染防止の措置として、混雑しないような措置をしているため、安心して来店できますよ。

また相談は銀行の窓口のようなスタイルで、隣に他の申込者がいたとしても顔を合わせる心配がありません。

落ち着いて相談できる空間づくりをされているため、実際に行ってみると公庫に相談するハードルはグンッと下がる印象をもちました。

日本政策金融公庫はオンライン相談も実施しています。

しかし顔を合わせて話すほうが、開業への気持ちが伝わりやすいのではないかと感じました。

まとめ

これから開業を考えている方のなかには、資金面の不安がぬぐえない方もいるでしょう。

しかし不安に感じているだけでは、資金面の不安は解消されません。

最初の1歩として公的な期間である、お近くの日本政策金融公庫に相談してみるのは有用なことです。

「融資はミニマムにして借りる」という公庫職員の言葉は、すごく印象に残りました。

開業にまつわるお金のことを学ぶという意味でも、相談する価値は十分にありますよ。

なお来店時に、以下の融資の案内や日本公庫利用の手引きなどを貰えます。

これから開業に向けての注意点や参考にしたいことなど、吸収したい方はぜひ日本政策金融公庫に来店してみてください。