「フィンディの審査って何がチェックされているの?」

「フィンディの審査は甘い?厳しい?」

福岡銀行ビジネスローンのフィンディに申し込みを考えている方なら、上記のような不安が頭をよぎりますよね。

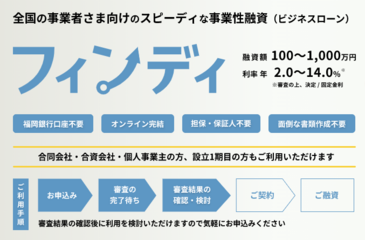

フィンディは、申込者の返済能力をAIが分析して審査可否を判断する、オンラインレンディングを導入したビジネスローンです。

この記事では、フィンディの審査内容や注意点を詳しく解説し、申し込み前の不安を払拭する内容をまとめています。

でははじめにフィンディの審査にまつわる内容を解説していきます

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

フィンディの審査難易度は甘い?厳しい?

結論をいうと、フィンディの審査は他の銀行と比較すると甘いかもしれません。

銀行のビジネスローンは、審査基準が厳しくハードルが高いと感じる方も多いのではないでしょうか。

たしかにノンバンク系のビジネスローンと比較すると審査基準が厳しいかもしれません。

しかしフィンディでは、AIによるオンラインレンディングを導入し、登録した金融機関の入出金データや、会計データを参考に審査が行われるのです。

そのため従来の銀行法人ローンと異なり、決算内容だけで審査結果が判断されるわけではありません。

一般的な銀行法人ローンに比べると、審査基準が甘いビジネスローンと言えるかもしれません。

フィンディの事前審査はオンラインレンディングを利用

フィンディの事前審査は、福岡銀行の口座を持っている人が対象になります。

したがって事前審査の申し込みは、誰でも可能ではないため注意してください。

なお事前審査は、AIが福岡銀行の口座の入出金情報をもとに、借入可能目安額を提示してくれます。

先に自分の借入可能額の目安を把握できると、申込手続の不安も少なくなります。

ただし貸付を約束するものではない点を理解しておきましょう。

フィンディの特徴

フィンディの特徴は以下の4点です。

- 申し込みから契約までで完結

- AIによる審査で最短即日の審査回答を実現

- 福岡銀行の口座を持っていなくても申し込める

- 初回の借り入れは決算書・確定申告書の提出不要

それぞれ順番に紹介していきます。

申し込みから契約までWebで完結

フィンディ最大の魅力はなんといっても、申し込みから実際に事業資金を借り入れるまでの手続きがすべてWeb上で完結すること。

従来銀行から事業資金を借り入れるためには、事業計画を準備し、銀行に来店してプレゼンする必要があります。

ところがフィンディは、資料作成や来店して行うプレゼンなどの手間を、すべてWeb上で簡単な情報入力をするだけでOKにしているのです。

また24時間申込受付をしているため、日中仕事が忙しくても帰宅後ゆっくり申し込み手続きができるというメリットもあります。

AIによる審査で最短即日の審査回答を実現

フィンディは、Web完結によって手続きをスピーディーにしているだけでなく、審査自体も従来の資金調達よりスピーディーです。

なぜなら福岡銀行で構築したAI技術のオンラインレンディングが活用されているからです。

そのため与信判断に要する時間を大幅に削減しています。

フィンディは最先端の技術を導入することで、消費者金融のビジネスローンにも劣らない最短即日の審査回答を実現しています。

福岡銀行の口座を持っていなくても申し込める

フィンディは福岡銀行の口座を持っていなくても申し込みができます。

既存の金融機関の口座やサービスと連携すると申し込め、普段使っている銀行口座に融資してもらえるのです。

「新たに銀行口座を開設して管理するのが面倒」と考えていたり、福岡銀行の口座で入出金記録がなかったりする場合は、連携サービスを利用しましょう。

なお連携サービスに関する詳しい内容については、『【フィンディ申し込みの流れ】福岡銀行の口座を持っていない場合』をご覧ください。

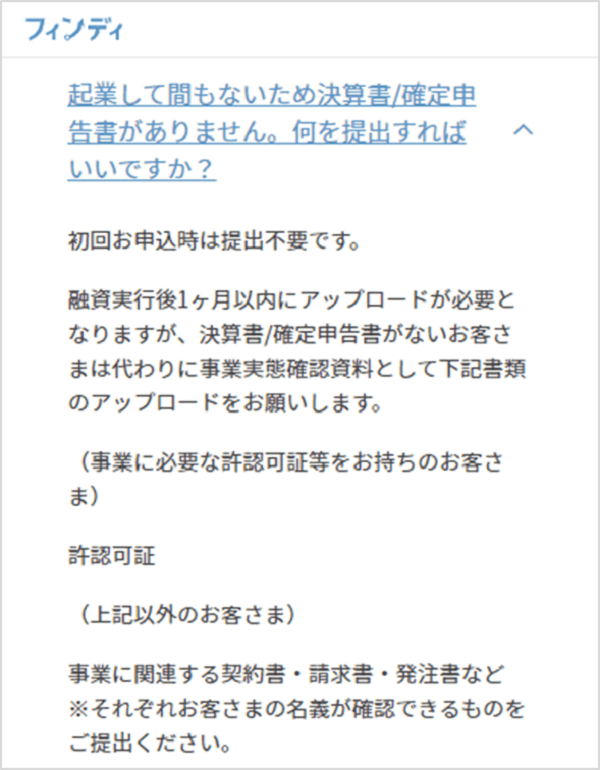

初回の借り入れは決算書・確定申告書の提出不要

フィンディは初回の借り入れに限り、決算書・確定申告書の提出が不要です。

なぜならフィンディの審査では、会計仕訳データや銀行口座の入出金情報からAIで与信審査をするからです。

ただし融資から1ヶ月以内に、決算書・確定申告書をアップロードする必要があります。

しかし創業から1年程度だと決算書や確定申告書が用意できない場合もあります。

そこで決算書・確定申告書がない方は、代わりに事業実態確認資料として以下の書類提出が必要です。

- 事業に必要な許認可証

- 発注書

- 納品書

- 業務委託契約書

- 賃貸契約書

- 売買契約書

それぞれ申込者の名義を確認できるものが必要なので、アップロード用に保管しておきましょう。

フィンディの詳しい内容は、『福岡銀行フィンディ』の記事でも紹介しています。

福岡銀行の口座を持っていない方の申し込みに必要な準備

「フィンディに申し込みたいけど福岡銀行の口座を持っていない」

福岡銀行の口座を持っていない場合は、事前審査ができないだけで、申し込みに影響はありません。

福岡銀行の口座がなくても、事業者の会計情報や利用する金融機関の口座情報を、福岡銀行とデータを連携させて申し込めます。

なおフィンディと連携できるサービスは以下の3つです。

- マネーフォワードクラウド

- かんたんクラウド会計

- 利用する金融機関とデータ連携

マネーフォワードクラウドと簡単会計クラウドについて、順番に説明していきます。

マネーフォワードクラウドと連携

フィンディでは、株式会社マネーフォワードの会計システム【マネーフォワードクラウド】との連携が可能です。

【マネーフォワードクラウド】の利用者が、福岡銀行への情報提供に同意すると、申込者の会計データが福岡銀行に渡されます。

渡された会計データをもとに審査が行われるという仕組みです。

つづいて【かんたんクラウド会計】との連携について説明していきます。

かんたんクラウド会計と連携

かんたんクラウド会計は、株式会社ミロク情報サービスが提供する、中小企業・個人事業主に向けた会計システムです。

連携の仕組みは、【かんたんクラウド会計】の利用者が福岡銀行への情報提供に同意すると、会計データが福岡銀行へ渡されます。

なお取引先などの個別情報は、隠された状態で福岡銀行へデータが渡されます。

福岡銀行は受け取ったデータをもとに審査を行うという仕組みです。

ちなみにかんたんクラウド会計は、パソコンにインストールする必要がなく、2ヶ月無料でお試しできます。

他の金融機関口座を利用したい場合は、無料で利用できる期間も長いため、おすすめですよ。

フィンディの申込方法の特徴を解説!

フィンディの申し込み方法の特徴は以下の2つです。

- 申し込みから融資まですべてWeb上で完結

- 全国どこからでも申し込みが可能

一般的にビジネスローンを利用する際は、銀行へ来店して事業計画の説明やプレゼンを行い、担当者と相談しながら申し込みや契約が行われます。

しかしフィンディは、ネットから簡単な情報入力のみで申し込みが完了し、融資実行まで来店が不要なのです。

すべての行程をWeb上で完結できるため、銀行の窓口が空いていない時間でも申し込みや契約が可能なのです。

また全国どこからでも申し込みが可能なので、地方にお住まいでも関係ありません。

フィンディWeb申込の流れ

フィンディのWeb申込の流れについて解説していきます。

福岡銀行の口座を持っている場合と持っていない場合で流れが異なるため、それぞれ見出しをわけて解説しています。

はじめは申し込みの際に必須となる共通事項の紹介です。

【フィンディ申し込みの流れ】申し込みの必須事項

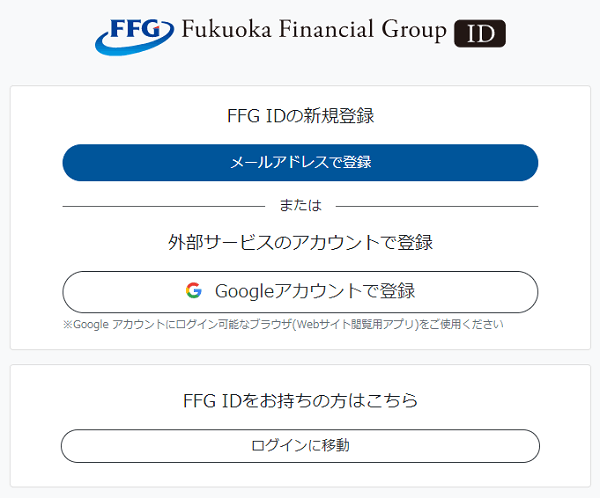

フィンディを申し込む際は、ふくおかファイナンシャルグループが提供する、共通アカウント(FFG ID)に登録する必要があります。

FFG IDに新規登録する流れは以下のとおりです。

- アカウントの登録

- 認証コードの入力

- 完了

フィンディを申し込むならFFG IDへの登録が必須です。

なおGoogleアカウントでも登録可能なので、複数のアカウントを管理するのが苦手な方におすすめですね。

簡単に登録できるので、急いで資金調達したいときに備えて新規登録しておきましょう。

つづいて申し込みの流れを、福岡銀行の口座を持っている場合と持っていない場合にわけて紹介していきます。

【フィンディ申し込みの流れ】福岡銀行の口座を持っている場合を見る

【フィンディ申し込みの流れ】福岡銀行の口座を持っていない場合を見る

【フィンディ申し込みの流れ】福岡銀行の口座を持っている場合

福岡銀行の口座を持っている場合の申し込みの流れは以下のとおりです。

- 事前審査

- 借入目安額の提示

- 借り入れの本申込

- 契約・融資の実行

福岡銀行の取引口座があれば、契約で必要な本人確認手続きは不要になります。

なお急いで融資をしてほしい場合は、事前審査なしの本申込が可能です。

つづいて福岡銀行に口座が無い場合の申し込みの流れを説明します。

【フィンディ申し込みの流れ】福岡銀行の口座を持っていない場合

福岡銀行の口座を持っていない場合の申し込みの流れは以下のとおりです。

- 申し込み

- データの連携

- 借入の本申込(事業実態確認資料のアップロードが必要)

- 契約・融資の実行

口座を持っていない場合は、利用する他の金融機関とのデータ連携がポイントとなります。

そして借り入れの本申込には、事業実態確認資料として、以下のような資料の提出が必要になりますので参考にしてください。

- 事業に必要な許認可証

- 発注書

- 納品書

- 業務委託契約書

- 賃貸契約書

- 売買契約書

福岡銀行の口座を持っていない場合は、事業実態確認資料の提出も求められるため、事前に準備しておきましょう。

フィンディを申し込む際の注意点

フィンディは、Webで申し込みを完結でき、福岡銀行の口座を持っていない場合でも申込可能なので、メリットを感じた方も多いのではないでしょうか。

しかし同時に注意しなければいけない点もあります。

注意点をきちんと理解しておけば、スムーズに申し込みできます。

つぎの見出しから、以下5つの重要な注意点を解説していきますので、参考にしてください。

- フィンディの申し込みは本人だけ

- 創業資金として利用できない

- 土日・祝に申し込むと審査回答は翌営業日以降

- 福岡銀行以外の口座は返済時に振込手数料が必要

- 繰り返し借り入れはできない

【注意点1】フィンディの申し込みは本人だけ

フィンディの申し込み手続きは、申込者本人のみとなっています。

なお法人と個人事業主の場合で、若干定義が異なります。

- 法人 ・・・代表者

- 個人事業主・・・本人

代理で申し込み手続きをするのは認められていないので、注意しましょう。

【注意点2】創業資金として利用できない

フィンディはビジネスローンとして、さまざまな用途で活用できますが、創業資金には利用できません。

ただし創業から1年程度経過していれば、借り入れできます。

会計データや銀行口座情報が審査で使えるため、事業者がまだ決算書や確定申告書が無くても申し込みできるようになりました。

もし創業資金としてビジネスローンの借り入れを行いたいという方は、資金用途が自由な【AGビジネスサポート】や【プロミス自営者カードローン】がおすすめです。

【注意点3】土日・祝に申し込むと審査回答は翌営業日以降

フィンディの申し込みは24時間可能です。

そのため土日や祝日でも、申込受付を行っています。

しかし福岡銀行が休日のときに申し込んだ場合、審査回答は即日にもらえません。

したがって資金調達を急いでいる場合は、申し込む日に注意する必要があります。

スムーズに審査回答・申込手続を行いたいなら、祝日や大型連休前を避けて申し込みするのがベストです。

どうしても急ぎで事業資金を調達したいなら、ノンバンク系のビジネスカードローンがおすすめです。

最短即日で融資されるため、急な資金ショートに役立ちます。

詳しい内容は、『急ぎの事業資金の融資はノンバンク系ビジネスローンが便利』の記事で解説しています。

急ぎの事業資金の融資はノンバンク系ビジネスローンが便利を見る

【注意点4】福岡銀行以外の口座は返済時に振込手数料が必要

フィンディは、福岡銀行の口座を持っていなくても連携サービスによって、他の金融機関口座の利用を可能にしています。

しかし福岡銀行以外の銀行口座からの返済は、振り込みによる対応となるため、振込手数料が毎回必要です。

そこでつぎの見出しで、メガバンクとネット銀行の他行宛ての振込手数料を比較して、表にまとめてみました。

福岡銀行と連携する金融機関の参考にしてください。

メガバンク・ゆうちょ銀行を利用する場合

紹介するのは、以下5つの金融機関です。

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

- りそな銀行

- ゆうちょ銀行

メガバンク・ゆうちょ銀行を利用する場合の振込手数料は以下のとおりです。

| メガバンク・ゆうちょ銀行 | ||

|---|---|---|

| 銀行名 | 他行宛:3万円未満(税込) | 他行宛:3万円以上(税込) |

| みずほ銀行 |

|

|

| 三菱UFJ銀行 |

|

|

| 三井住友銀行 |

|

|

| りそな銀行 |

|

|

| ゆうちょ銀行※ |

|

|

※ゆうちょ銀行は5万円未満・5万円以上の場合の手数料になります。

メガバンクで窓口から振り込みする場合は、600円以上の手数料が発生してしまいます。

なるべく手数料を抑えたいなら、インターネットバンキングから振り込みを行うと比較的手数料を抑えられますね。

ネット銀行を利用する場合

つづいて以下5つの主要なネット銀行を紹介します。

- 住信SBIネット銀行

- GMOあおぞらネット銀行

- 楽天銀行

- PayPay銀行

- イオン銀行

ネット銀行を利用する場合の手数料は以下のとおりです。

| ネット銀行 | ||

|---|---|---|

| 銀行名 | 条件なしの無料回数 | 有料の場合の他行振込手数料(税込) |

| 住信SBIネット銀行 |

|

|

| GMOあおぞらネット銀行 |

|

|

| PayPay銀行 |

|

|

| イオン銀行 |

|

|

| 楽天銀行 | 3万円未満(税込) | 3万円以上(税込) |

|

|

|

※PayPay銀行の窓口振込は、3万円以上なら1,760円

ネット銀行と連携して返済をする場合は、メガバンクと比べて手数料が安いです。

もしネット銀行をメインに取引を行っているなら、返済時の手数料を抑えられますね。

【注意点5】繰り返し借り入れはできない

フィンディから事業資金を借りる場合、借入希望額が一括で指定口座に振り込まれます。

そのためカードローンのように融資枠内で、必要に応じて繰り返し借り入れることはできません。

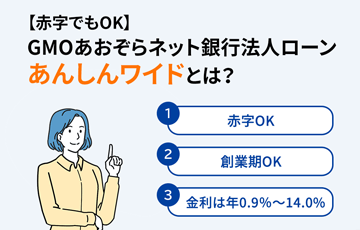

融資枠型のローンで融資を検討している方は、GMOあおぞらネット銀行のあんしんワイドやプロミス自営者カードローンが適しているかもしれません。

なぜならGMOあおぞらネット銀行のあんしんワイドやプロミス自営者カードローンは、融資枠を設定し必要に応じて繰り返し借り入れられるからです。

もし必要に応じて借り入れたいと検討しているなら、本サイトのGMOあおぞらネット銀行あんしんワイドやプロミス自営者カードローンの記事を参考に事業資金調達の参考にしてみてください。

24時間申込受付のビジネスローンを比較

福岡銀行の【フィンディ】以外にも24時間申込受付で、申し込みから借り入れまでWeb上で完結するビジネスローンがあります。

紹介するビジネスローンは以下の5つです。

- GMOあおぞらネット銀行 あんしんワイド

- AGビジネスサポート(ビジネスローン・カードローン)

- プロミス 自営者カードローン

- オリックス・クレジット VIPローンカードBUSINESS

しかし異なる点もあるため、以下の表でスペックを比較してみました。

| 商品名 | 福岡銀行フィンディ | GMOあおぞらネット銀行 あんしんワイド |

AGビジネスサポート | プロミス自営者カードローン | オリックス・クレジットVIPローンカード BUSINESS | |

|---|---|---|---|---|---|---|

| ビジネスローン | カードローン | |||||

| 金 | 年2.0%~14.0% | 年0.9%~14.0%(審査のうえ決定) ※一部特約は年14.0% |

年3.1%~18.0% | 年5.0%~18.0% | 年6.3%~17.8% | 年6.0%~17.8% |

| 融資限度額 | 100万円~1,000万円 (10万円単位・審査のうえ決定) |

10万円~1,000万円 (10万円単位・審査のうえ決定) |

50万円~1,000万円 | 1万円~1,000万円 ※新規取引時は上限500万円 |

300万円まで | 50万円~500万円 |

| 融資対象 | 日本国内で事業を営む法人および個人事業主の方 | 法人格を持っている方のみ |

|

|

自営業者(個人事業主) |

|

| 返済方式 | 元金均等毎月返済 |

|

|

元金定率リボルビング返済 |

残高スライド元利定額返済方式 |

|

| 融資までの時間 | 申し込みから3営業日 ※福岡銀行の口座をお持ちの場合 |

最短2営業日 | 最短即日※1 | 最短即日※1 | 最短即日※ | 最短即日※ |

| 担保 | 不要 | 不要 | 不要※2 |

不要 ※4 |

不要 | 不要 |

| 保証人 | 不要 | 不要 | 不要 |

不要 ※4 |

不要 | 不要 |

| 決算書 | 不要 | 不要 | 必要 (個人事業主は不要) |

必要 (個人事業主は不要) |

不要 | 不要 |

※1 申し込んだ時間帯によっては、翌営業日以降の対応となる場合があります。

※2 法人の場合は代表者様に原則、連帯保証をお願いします。

※3 法人のお客様:75歳まで、個人事業主のお客様:69歳まで

※4 法人のお客様:75歳まで、個人事業主のお客様:69歳まで

金利を比較すると、下限金利・上限金利ともにGMOあおぞらネット銀行が1番リーズナブルです。

しかし【あんしんワイド】は、法人のみを対象としたビジネスローンであるため、個人事業主の申し込みができません。

なお適用金利は審査の結果で決められます。

そのため申込者から金利を指定できない点は、理解しておきましょう。

フィンディを除く新規申込で融資限度額1,000万円借り入れできるビジネスローンは、以下の2つ。

フィンディとの大きな違いは、一括で借り入れるか繰り返し借り入れるかどうかです。

【注意点5】繰り返し借り入れはできないでも解説したように、【フィンディ】は繰り返して借り入れができません。

借入希望額が一括で登録した金融機関口座に振り込まれます。

なおAGビジネスサポートもフィンディと同様に、借入希望額が一括で登録した金融機関口座に振り込まれます。

いっぽうGMOあおぞらネット銀行の【あんしんワイド】は、融資枠型の借り入れスタイルになるため、希望限度額内で繰り返し借り入れできます。

【フィンディ】も【あんしんワイド】も限度額は同じです。

しかし借り入れスタイルが自分に向いているかは人によって異なるため、1つの判断材料として検討してみてください。

フィンディの返済に関する情報

最後にフィンディの返済に関する情報を説明していきます。

説明する内容は以下の3つです。

- フィンディの返済方式は元金均等毎月返済

- フィンディは一部繰り上げ返済ができない

- フィンディの返済期間は最長36ヶ月

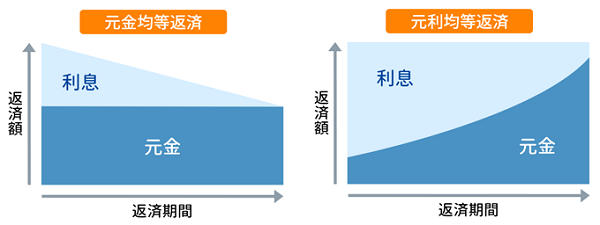

フィンディの返済方式は元金均等毎月返済

フィンディの返済方式は、元金均等毎月返済です。

元金均等毎月返済とは、元金の返済額が毎月一定で、そこに利息が上乗せされる仕組みです。

なお元金均等返済と対になる返済方式が、元利均等返済といいます。

一般的なビジネスローンは、元利均等返済であることがほとんどです。

ちなみに住宅ローンは元利均等返済・元金均等返済が選べるため、元利均等返済という言葉を聞いたことがあるという方も多いのではないでしょうか。

両者のメリット・デメリットを以下の表で比較してみました。

| メリット | デメリット | |

|---|---|---|

| 元金均等返済 |

|

返済初期は毎月の返済額が大きい |

| 元利均等返済 |

|

元金均等返済と比較して総返済額が多くなる |

元金均等返済は毎月の返済額が変動するため、元利均等返済以上にしっかりとした返済計画を立てておく必要があります。

繰り返しになりますが、フィンディは希望額を一括で借り入れるスタイルです。

そのため希望する借入額は、返済初期の返済額が大きくなる点を考慮して申し込みましょう。

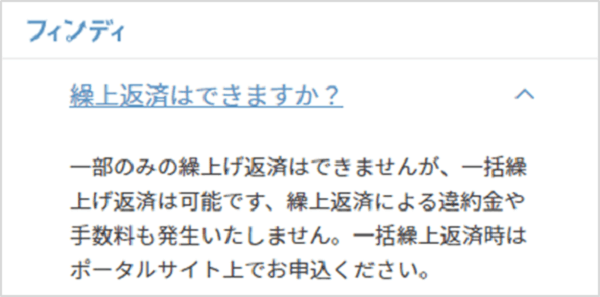

フィンディは一部繰り上げ返済ができない

事業の収益状況によっては資金に余裕があり、早期完済を目指していつもより多めに返済したくなるものですよね。

しかしフィンディは、一括返済以外の繰り上げ返済ができません。

そのため基本的に、初期に立てた返済計画のまま完済まで進んでいきます。

繰り上げ返済について、公式サイトのよくある質問にしっかりと明記されています。

注意点は、多めに返済したからといって、次回の返済で利息が減るわけではないという点です。

「前回の返済で多めに振り込んだから、今回は利息が減っているだろう」

上記のように思いこんで曖昧な金額を返済してしまうと、返済額に満たず結果的に遅延しかねません。

信用問題にかかわることなので、気を付けてくださいね。

フィンディの返済期間は最長36ヶ月

フィンディで借り入れしたお金の返済は、最長で36ヶ月です。

なお審査申込後に返済期間を変更したい場合は、再度申し込む必要があります。

二度手間とならぬように、毎月無理なく返済できるか計画して申し込みをしてください。

フィンディの毎月の返済日

フィンディの返済日は、福岡銀行の口座を持っている人と、持っていない人で異なります。

| 福岡銀行の口座を持っている人 | 返済日を自由に指定できる |

|---|---|

| 福岡銀行の口座を持っていない人 | 毎月5日(休日の場合は翌営業日) |

他の金融機関を利用する場合の返済日は、毎月5日と指定されるため、返済計画をしっかり立てて遅延しないようにしましょう。

まとめ

2020年9月からスタートした福岡銀行のビジネスローン【フィンディ】について、詳しく調査しました。

フィンディと同じように、オンラインレンディングサービスにて、ビジネスローンを提供している金融業者はいくつかあります。

しかし審査から融資までWebで完結できる便利さや、複雑な書類を用意しなくてもいい手軽さは、【フィンディ】ならではの魅力です。

最新のAIを用いて行われる審査によりスピーディーに対応してくれるのは、資金繰りに悩む中小企業や個人事業主にはとても重要です。

もし100万円以下の借り入れや金利を抑えたいという場合は、AGビジネスサポートや、GMOあおぞらネット銀行のビジネスローンも検討してみてください。