セゾンファンデックスは、クレディセゾンのグループ会社です。

クレディセゾンといえば、クレジットカードをイメージされる方も多いのではないでしょうか。

知名度が高いため多くの方が知っているでしょう。

セゾンファンデックスは、大手消費者金融と比べれば事業者としての規模は小さいです。

しかし大手クレジットカード会社のグループ企業という特徴を活かして、さまざまな法人向けの融資商品を提供しています。

この記事では、限度額5億円の大型融資が受けられる、セゾンファンデックス不動産担保ローンの審査について解説していきます。

不動産担保ローンを利用して、事業拡大や運転資金調達を考えているなら、この記事の内容がきっと役立つはずです。

ではセゾンファンデックス不動産担保ローンの概要を解説していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

セゾンファンデックス不動産担保ローンとは

セゾンファンデックス不動産担保ローンは、事業者向けに行っている法人向けの融資商品です。

運転資金や設備投資でビジネスローンを検討している人のなかには、「銀行融資を断られてしまった」という方もいるのではないでしょうか。

セゾンファンデックス不動産担保ローンは、銀行融資を断られてしまった場合でも担保となる不動産があれば利用できるビジネスローンです。

銀行融資を断られてしまったからといって、融資先がなくなったわけではありません。

融資限度額が5億円のセゾンファンデックス不動産担保ローンで、事業を拡大できるチャンスがあります。

まずはセゾンファンデックス不動産担保ローンの基本情報をおさえておきましょう。

セゾンファンデックスの基本情報は以下のとおり。

| 申込条件 | 法人・個人事業主

|

|---|---|

| 資金用途 |

|

| 申込方法 |

|

| 融資金額 | 100万円~5億円 |

| 金利(実質年率) | 年15.0%以内 ※事務手数料・調査料などを含め年率で換算したもの

|

| 担保・保証人 | 法人、代表者またはその親族が所有する不動産 |

| 審査回答スピード | 最短3営業日 |

| 融資スピード | 最短1週間 |

融資額は最大5億円で、大型の設備投資や事業拡大を目指す人におすすめです。

来店不要で申し込みできて、最短1週間で借り入れできるのは魅力的です。

ではセゾンファンデックス不動産担保ローンの細かな特徴を紹介していきます。

セゾンファンデックス不動産担保ローンの特徴

セゾンファンデックス不動産担保ローンの特徴は以下の3つです。

- 担保とする不動産は親族のものでも大丈夫

- 最長25年の長期借入が可能

- 融資額は最大5億円で総量規制の対象外

それぞれ順番に紹介していきます。

担保とする不動産は親族のものでも大丈夫

セゾンファンデックス不動産担保ローンを利用するには、担保とする不動産を所有していることが条件になります。

しかし申し込む本人が不動産を所有していなくても、親や兄弟などの親族が所有する不動産を担保にできるのです。

また全国対応しているので、地方にある不動産を担保とすることも可能です。

最長25年の長期借入が可能

不動産は担保価値が長期的に持続します。

セゾンファンデックスの不動産担保ローンでは、不動産を担保として最短5年〜最長25年の長期借入が可能なのです。

借入期間が長期化すると、月々の返済額は少なくなり、資金繰りを安定させられるというメリットがあります。

いっぽう銀行借り入れの場合、返済期間が短いにもかかわらず不動産を担保に取られてしまう場合もあります。

返済期間が短いと資金繰りも安定しない場合は、より長期返済が可能な融資に借り換えることで、資金繰りの改善を試みるのもおすすめです。

セゾンファンデックス不動産担保ローンでは、借り換え融資も行っているためぜひ検討してみてください。

セゾンファンデックス事業者向け不動産担保ローンは、融資金額を100万円〜5億円としています。

借入可能額は原則として、物件の評価額次第となります。

しかし所有している不動産物件の価値が高ければ、現在の事業状況に関係なく借り入れできるのです。

また赤字決算・税金の滞納があった場合でも柔軟に対応してくれます。

さらにこの事業者向け不動産担保ローンは、総量規制の対象外です。

総量規制に従うと個人事業主は年収の3分の1以上の借り入れができません。

しかしセゾンファンデックスの事業者向け不動産担保ローンは不動産を担保にするため、個人事業主でも総量規制に関係なく借り入れができます。

参照 : セゾンファンデックス | 総量規制について

総量規制とは・・・個人または個人事業主が貸金業者から年収の3分の1以上の借り入れができないという制限を設けた法律。

※法人向けの貸し付けは総量規制の対象外

※個人事業主に対する貸し付けは例外もあり

セゾンファンデックス不動産担保ローンは、事業者用のビジネスローンであるため総量規制の対象外となっています。

セゾンファンデックス不動産ローンは審査の際なにを見ている?

担保にできる不動産を持っていても、不動産担保ローンの審査に通るかどうか不安に思っている方も多いはず。

この見出しでは、セゾンファンデックス不動産担保ローンの審査の際、なにを見ているのか解説していきます。

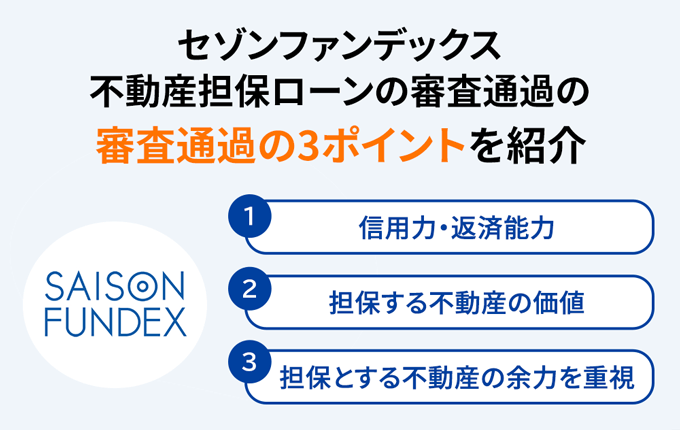

ずばりセゾンファンデックス不動産担保ローンの審査では、以下3つが重要視されています。

- 信用力・返済能力

- 担保する不動産の価値

- 担保とする不動産の余力を重視

それぞれ順番に紹介していきます。

【審査ポイント1】信用力・返済能力

金融機関は融資したお金を返済してもらえるかどうか判断するために、申込者の信用力・返済能力を審査します。

銀行融資だけでなく不動産担保ローンでも同じです。

不動産担保ローンの場合は、事業計画と不動産担保の価値次第で、不動産担保ローンを利用できる可能性はあります。

また他の金融機関からの借り入れ状況や、過去のローン返済履歴を信用情報機関にて調査されます。

他社からの借り入れが多い場合や過去のローン返済で遅れがあった場合は、返済能力が無いとみなされ審査が通らないかもしれないことは理解しておきましょう。

銀行融資と同じように、信用力・返済能力は必ずチェックされます。

【審査ポイント2】担保する不動産の価値

不動産担保ローンは、文字どおり不動産を担保として融資を受けます。

そのため担保とする不動産の価値が高いほど、審査に通りやすく、希望借入額の融資を受けられるのです。

なお融資可能額は、不動産評価額に担保掛目をかけ合わせて算出されます。

担保掛目とは、金融機関が貸付をする際、担保物件の価値を算出し、査定価格の目安として算出される比率のことです。

「担保とする不動産の価値が高くないといけない?」

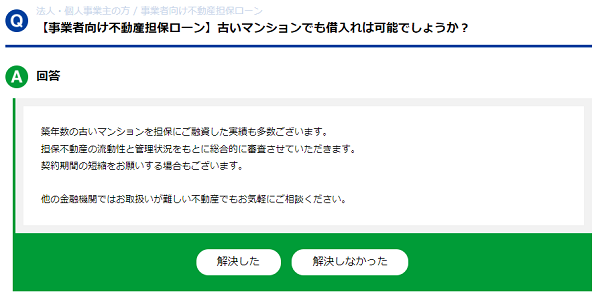

上記のように不安に感じるかもしれませんが、セゾンファンデックス不動産担保ローンは、築年数の古いマンションを担保とした融資実績があります。

参照 : セゾンファンデックス | よくあるご質問

セゾンファンデックス公式サイトのよくある質問を見ると、古いマンションだからといって申し込みを断っていないとわかります。

担保とする不動産の流動性と管理状況をもとに、総合的な審査が行われるため、まずは気軽に相談してみて話を聞いてみましょう。

【審査ポイント3】担保とする不動産の余力を重視

銀行にも不動産担保融資があります。

しかし銀行で不動産を担保とする融資を受ける場合、他の金融機関の抵当権がすでに設定されていると、融資を受けられない場合があります。

いっぽうセゾンファンデックス不動産担保ローンは、1番抵当権者や2番抵当権者が設定されていたとしても、担保の余力部分を重視した審査内容です。

セゾンファンデックス不動産担保ローンの審査に落ちたときの対処法

ビジネスローンで必ず借り入れできる融資は存在しません。

そのため不動産担保ローンの審査で落ちる場合もあります。

しかし審査に落ちたからといって、簡単に諦めては事業の拡大や、継続した事業の運営に支障が出るかもしれません。

そこで不動産担保ローンの審査に落ちた場合の主な対処法を、以下3つ紹介していきます。

- 担保する不動産を変更する

- 別の金融機関の不動産担保ローンに申し込む

- 不動産担保ローン以外の方法で資金調達する

申込内容を変更したり他の金融機関で申し込んだりすれば、審査に通る可能性があるため、簡単に諦める必要はありません。

それでは順番に解説していきます。

担保する不動産を変更する

不動産担保ローンで審査に落ちた際は、担保にする不動産を変更してみましょう。

審査の際に担保価値が低いと判断されて審査落ちしてしまった可能性があります。

担保価値の低い物件から担保価値が高い物件に変えて再度申請すれば、審査に通過する可能性があります。

たとえば遠隔地にある不動産を担保として提出したけど、長年管理していない状態だったため、災害時のリスクなどを考慮して、価値が低く算出されているかもしれません。

つまり自分では把握していない欠陥が見つかり、審査内容とギャップが生まれるというわけです。

もし他にも不動産を所有しているなら、申込内容を変更して再度審査に申し込んでみましょう。

別の金融機関の不動産担保ローンに申し込む

不動産担保ローンを行っているのは、セゾンファンデックスだけではありません。

審査の基準は金融機関ごとに異なるため、申し込む金融機関を変更すると審査に通る可能性があります。

たとえばAGビジネスサポート不動産担保ローンは、セゾンファンデックス同様に不動産担保ローンを提供しています。

ビジネスローンとビジネスカードローンの2種類から選べて、それぞれ融資額は以下のとおりです。

- ビジネスローン・・・5億円

- カードローン ・・・5,000万円

不動産担保のビジネスローンなら、融資額は5億円なので、セゾンファンデックスと変わりません。

もしセゾンファンデックス不動産担保ローンの審査に落ちたとしても、諦めるにはまだ早いです。

セゾンファンデックス不動産担保ローンと同じ融資金額の、AGビジネスサポート不動産担保ローンの申し込みを検討してみましょう。

不動産担保ローン以外の方法で資金調達する

不動産担保ローンの審査に通過しなかったのなら、不動産担保ローン以外の方法で資金調達を検討してみてください。

無担保・無保証人で借りられるビジネスローンやビジネスカードローンを利用できる可能性があります。

セゾンファンデックス不動産担保ローンの審査回答は、最短3営業日です。

そのため急ぎで資金調達したい場合は、審査回答を得てから他の不動産担保ローンに申し込むとなると、非常に時間がもったいないですよね。

おすすめは最短即日の審査回答・即日融資を実行してくれるビジネスローンです。

最短即日の審査回答、または最短即日融資を実行してくれるビジネスローンは複数社あるので、参考にしてください。

当サイトでもいくつか紹介しているビジネスローンがあります。

なかでも最短即日の審査回答、最短即日の融資に対応している、おすすめビジネスローンは以下の3つです。

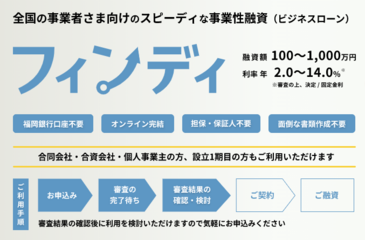

- 福岡銀行 フィンディ

- AGビジネスサポート

- プロミス 自営者カードローン

それぞれのスペックを比較の確認は、以下の表をご覧ください。

| 福岡銀行フィンディ | AGビジネスサポート | プロミス自営者カードローン | ||

|---|---|---|---|---|

| ビジネスローン | ビジネスカードローン | |||

| 融資額 | 100万円~1,000万円 | 50万円~1,000万円 | 1万円~1,000万円※1 | 300万円まで |

| 金利(実質年率) | 年2.0%~14.0% | 年3.1%~18.0% | 年5.0%~18.0% | 年6.3%~17.8% |

| 審査スピード | 最短即日※2 | 最短即日※2 | 最短即日※2 | 最短即日※2 |

| 融資スピード | 申し込みから3営業日 | 最短即日※2 | 最短即日※2 | 最短即日※2 |

| 担保 | 不要 | 不要 | 不要 | 不要 |

| 保証人 | 不要 | 原則不要※3 | 原則不要※3 | 不要 |

| 赤字の場合 | 申込可能 | 申込可能 | 申込可能 | 申込可能 |

※1 新規取引時は上限500万円

※2 申し込んだ時間帯によっては、翌営業日以降の対応となる場合があります。

※3 法人の場合は代表者様に原則連帯保証をお願いします。

プロミス自営者カードローン以外は、最大融資額が1,000万円です。

※AGビジネスサポートのビジネスカードローンは、新規取引時の上限が500万円

もともと1,000万円以内の融資を希望していたなら、不動産担保ではないビジネスローンに申し込むという選択肢があります。

とくに福岡銀行ビジネスローンのフィンディは、上記のなかでも低い金利設定で、福岡銀行の口座を開設していなくても申し込めるため人気です。

フィンディはもともと最短即日融資に対応していましたが、申し込み件数が多くなったため、2022年8月現在申し込みから3営業日の融資となりました。

融資スピードが遅れるほど人気のビジネスローンであるとわかりますね。

もしセゾンファンデックス不動産担保ローンに落ちてしまったら、無担保・無保証で申し込める、最短即日で融資対応してくれるビジネスローンを検討してみてください。

事業者向け不動産担保ローンの審査に通らない人の3つの特徴

セゾンファンデックス不動産担保ローンの審査に通らない人の特徴は、主に以下3つが原因です。

- 安定した収入ではなく滞納歴がある

- 住宅ローンなど他の借り入れ状況

- 書類の不備や情報が不正確なまま申し込む

運営している事業の安定した収入がなく、他に借り入れが多数ある場合は、返済が難しいと判断されて審査に通りにくい場合があります。

それぞれ詳しい内容を解説していきます。

安定した収入ではなく滞納歴がある

安定した収入があるかどうかは、運営している事業の安定性や収入状況によって異なります。

しかし融資を受ける際は、借入額に対して十分返済できるかどうか、審査担当者によって判断されるのです。

また金融機関は、申込者が過去に借り入れした際の滞納歴などの信用情報を調査しています。

そのため滞納歴がある場合は、ビジネスローンの審査に通りにくくなるケースが少なくありません。

とはいえセゾンファンデックスの不動産担保ローンは、赤字決算でも滞納歴があったとしても不動産価値が十分にあれば融資してくれる可能性があります。

「過去に税金を滞納してしまった」という場合でも、担保として提供できる不動産があるなら相談してみると意外にも審査に通るかもしれません。

住宅ローンなど他の借り入れ状況

複数社から融資を受けていて、借入先の数が多い場合や借入残高が大きい場合は、「本当に返済できるのか」と審査担当者から判断されかねません。

くわえて複数社から融資を受けているとなると、事業も安定しておらず、資金繰りも下手くそだと経営能力を疑われてしまいます。

まずは現在どこからいくら融資してもらっていて、借入残高はいくら残っているのか把握しておきましょう。

可能であれば先に返済できるローンは完済して、申し込むと審査が通りやすくなるかもしれません。

また担保とする不動産の価値によっては、複数社借り入れがあったとしても融資を受けられる可能性があります。

そのため担保とする不動産が、災害によって損壊するリスクはないかなど、事前に下調べしておくといいでしょう。

書類の不備や情報が不正確なまま申し込む

不動産担保ローンに限ったことではありませんが、提出する書類の不備や情報の不正確さも審査が通りにくくなる原因の1つです。

書類に不備があり事実と異なる記載内容だと、審査する金融機関としては間違いないのか虚偽なのか判断できません。

そのため一律虚偽として取り扱ってしまわれるかもしれません。

よって不動産担保ローンの審査では、担保とする不動産に関する情報入力は、記載内容に間違いがないように書類を提出してください。

セゾンファンデックス不動産担保ローンの審査に必要な書類

セゾンファンデックス不動産担保ローンは、ネットやFAXから申し込みをしたあと、本審査に進みます。

本審査では書類の提出が求められるため、事前に準備をしておく必要があります。

スムーズに本審査に進んで、融資を受けるためにも、提出する必要がある書類を把握しておきましょう。

なお法人と個人事業主で、それぞれ提出する必要書類が下記のように異なるので確認しておいてください。

|

本審査に必要な書類 |

|

|---|---|

|

法人 |

個人事業主 |

※その他必要に応じて、上記以外の書類を提出する場合があります。 |

※その他必要に応じて、上記以外の書類を提出する場合があります。 |

|

|

|

すべての書類を準備するだけでも時間がかかりそうですね。

なお提出した書類は返却されないため、「他の不動産担保ローンも申し込んで決定しよう」と考えているなら、余分に準備しておくことをおすすめします。

審査回答は最短3営業日

セゾンファンデックス不動産ローンの審査回答時間は、仮審査は最短即日、本審査は申し込みから3営業日で回答が得られます。

とはいえ申し込みから最短3営業日の審査回答が早いのか、遅いのか判断が難しいですよね。

そこで他社の法人向けの不動産担保ローンを提供している、以下4社の審査回答と融資スピードを比較してみました。

- AGビジネスサポート不動産担保ビジネスローン

- 三井住友トラスト・ローン&ファイナンス

- 出光クレジット不動産担保ローン

- アサックス不動産担保ローン

詳しい比較内容は以下の表をご覧ください。

|

|

審査回答 |

融資スピード |

来店の有無 |

利用エリア |

|---|---|---|---|---|

|

セゾンファンデックス不動産担保ローン |

最短3営業日 |

最短1週間 |

不要 |

全国 |

|

AGビジネスサポート不動産担保ビジネスローン |

最短2週間 |

最短2週間 |

不要 |

全国 |

|

三井住友トラスト・ローン&ファイナンス |

【仮審査】最短即日 【本審査】2営業日~10営業日 |

来店から最短1週間 |

必要 |

調査 |

|

出光クレジット不動産担保ローン |

最短即日 |

最短10営業日 |

必要 |

全国 |

|

アサックス不動産担保ローン |

【簡易審査】最短即日 |

最短3営業日 |

確認 |

1都3県 |

※融資スピードは申し込み・来店からの期間です。

最短即日で審査回答を得られる不動産担保ローンもありますが、セゾンファンデックスが特別遅いというわけではありません。

法人向けの不動産担保ローンを提供しているなかでは、比較的早く審査回答を得られます。

しかも来店不要で、担保とする不動産の対応エリアは全国なので、1番利用しやすいかもしれませんね。

セゾンファンデックスは、仮審査の時点では、提出書類は一切不要です。

そのため借入可能かどうかの大まかな判断がすぐに行えます。

本審査の回答を得るには、3営業日かかりますが、申し込みから融資実行まで最短1週間なので、急ぎの資金調達を考えている方でも安心です。

ただし最短即日融資を希望している場合は、不動産担保ローンだと融資まで時間がかかると感じるでしょう。

とにかく急ぎで資金調達をしたいなら、不動産担保を必要としないビジネスローンがおすすめです。

つぎの見出しで詳しく紹介していきます。

最短即日の融資ならノンバンク系ビジネスローンがおすすめ

不動産担保ローンは、担保とする不動産の審査に時間がかかります。

ビズローン編集部が、AGビジネスサポート不動産担保ローンに申し込みから借り入れまでの期間を尋ねたところ、「最短でも2週間」と回答されました。

申込者との連絡のレスポンスが遅いと2週間以上かかる場合もあるようです。

「不動産担保だと支払いに間に合わない」というような場合は、ビジネスローンがおすすめです。

最短即日の審査回答・融資が可能であるため、急を要する支払いなどに役立てられますよ。

たとえば以下のビジネスローンやビジネスカードローンは、最短即日融資が可能です。

- AGビジネスサポート

- プロミス自営者カードローン

- オリックスVIPローンカードBUSINESS

- CREST for Biz

- 福岡銀行フィンディ

それぞれの審査・融資スピードなどを比べた表が以下になります。

| AGビジネスサポート | プロミス自営者カードローン | オリックス VIPローンカードBUSINESS | クレストフォービズ | 福岡銀行 フィンディ |

||

|---|---|---|---|---|---|---|

| ビジネスローン | カードローン | |||||

| 金利 | 年3.1%~18.0% | 年5.0%~18.0% | 年6.3%~17.8% | 年6.0%~17.8% | 年6.0%~18.0% | 年2.0%~14.0% |

| 融資金額 | 50万円~1,000万円 | 1万円~1,000万円※1 | 300万円まで | 50万円~500万円 | 10万円~300万円 | 100万円~1,000万円 |

| 審査スピード | 最短即日※2 | 最短即日※2 | 最短即日※2 | 最短即日※2 | 最短2営業日 | 最短即日※2 |

| 融資スピード | 最短即日※2 | 最短即日※2 | 最短即日※2 | 最短即日※2 | 問合せが必要 | 申し込みから3営業日 |

| 資金用途 | 事業性資金・生計費 | 事業性資金・生計費 | 事業性資金・生計費 | 事業性資金・生計費 | 事業性資金・生計費 | 事業性資金(運転資金・設備投資資金) |

※1 新規取引時は上限500万円

※2 申し込んだ時間帯によっては、翌営業日以降の対応となる場合があります。

不動産担保を必要としていない、ノンバンク系ビジネスローンなら最短即日で審査回答、融資が受けられます。

不動産担保ローンを申し込むための書類の準備に煩わしさを感じるなら、提出書類が少ない上記のようなビジネスローンがおすすめです。

なかでも以下2つのビジネスローンは、下限金利が約3%以下のため利用しやすいです。

- AGビジネスサポート

- 福岡銀行フィンディ

それぞれ順番に紹介していきます。

AGビジネスサポート

AGビジネスサポートは、これまで累計15万口座の開設実績をもつ、代表的なビジネスローンです。

そして申し込みの間口を広げているという点も大きな特徴の1つです。

というのも、赤字決算や債務超過でも申込可能なのです。

赤字決算の場合、銀行ならほとんど門前払いをされるケースだったとしても、事業の将来性などを鑑みて審査に進んでくれます。

ではAGビジネスサポートを申し込む前に、メリットとデメリットをしっかり見たうえで検討していきましょう。

AGビジネスサポートを利用するメリット

AGビジネスサポートを利用するメリットは以下の4つです。

- 最短即日の審査回答・融資が可能※1

- 保証人・担保が原則不要※2

- 赤字でも申込可能

- 返済方式が選べる

※1 申し込んだ時間帯によっては、翌営業日以降の対応となる場合があります。

※2 法人の場合は代表者様に原則連帯保証をお願いします。

前述のとおり赤字や創業期の方でも申し込める間口の広さが特徴的です。

くわえて最短即日の審査回答と融資が可能であるため、「明日、取引先に支払わないといけなくなった」というような緊急時に頼りになります。

ネット完結であるため、わざわざ来店する必要がないので、急いで資金調達したいというニーズを満たせるのです。

またAGビジネスサポートは、返済方式を元利均等返済か元金一括返済の2つから選択できます。

つぎの項で、詳しく紹介していきます。

AGビジネスサポートの選べる返済方式を解説

AGビジネスサポートは、返済方式を選べるという点もメリットの1つです。

具体的に以下2つの返済方式が、どのようなメリット・デメリットがあるのか見ていきましょう。

- 元利均等返済

- 元金一括返済

少額の借入返済のために元利均等返済を選んだり、返済計画が立てやすい元利均等返済を選べたりするのは嬉しいですね。

つづいてAGビジネスサポートを利用するデメリットを紹介していきます。

AGビジネスサポートを利用するデメリット

AGビジネスサポートを利用するデメリットは、金利が年3.10%~18.0%と高い点です。

そのため長期的に借り入れると、返済の負担が大きくなるのがデメリットとなります。

金利がどれぐらい高いのか、同じノンバンク系ビジネスローンと比較した表をご覧ください。

| AGビジネスサポート | プロミス自営者カードローン | オリックスVIPカードローンBUSINESS | |

|---|---|---|---|

| 金利 | 年3.10%~18.0%※ | 年6.3%~17.8% | 年6.0%~17.8% |

※AGビジネスサポートのカードローンの金利は、年5.0~18.0%

下限金利はAGビジネスサポートがもっとも低いですが、上限金利は唯一、年18.0%を記録しています。

AGビジネスサポートを利用するときは、少額・短期契約を心がけてください。

返済によって、資金繰りが苦しくならないように検討していきましょう。

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は以下のとおりです。

| ビジネスローン | カードローン | ||

|---|---|---|---|

| 申込条件 | 法人:75歳まで 個人事業主:69歳まで |

法人:75歳まで 個人事業主:69歳まで |

|

| 資金用途 | 自由(事業資金の範囲内で自由に利用可能) | 自由(事業資金の範囲内で自由に利用可能) | |

| 申込方法 | Web(オンライン完結) | Web(オンライン完結) | |

| 融資金額 | 50万円~1,000万円 | 1万円~1,000万円 ※1 | |

| 金利(実質年率) | 年3.1%~18.0% | 年5.0%~18.0% | |

| 担保・保証人 | なし※2 | なし※2 | |

| 審査スピード※ | 最短即日※3 | 最短即日※3 | |

| 融資スピード※ | 最短即日※3 | 最短即日※3 | |

| 赤字の場合 | 申込可能 | 申込可能 | |

| 必要書類 | 法人 |

※その他必要に応じた書類 |

※その他必要に応じた書類 |

| 個人事業主 |

|

|

|

※2 法人の場合は、代表者が原則連帯保証

※3 申し込んだ時間帯によっては、翌営業日以降の対応になる場合があります。

銀行融資が断られた場合は、AGビジネスサポートも同時に検討してみてはいかがでしょうか。

AGビジネスサポートは、赤字決算でも申込可能なので、申し込み間口を広げてくれています。

そのため「銀行で融資を断られてしまった」という場合などでも頼れるビジネスローンです。

福岡銀行 フィンディ

フィンディの魅力は、過去の入出金のデータからAIが審査を行う独自のシステム。

法人や個人事業主が銀行から事業資金を調達するためには、事業計画を作成したのち、銀行に来店してプレゼンする必要がありました。

いっぽうフィンディを使った資金調達なら、すべての手続きがWEB上で完結します。

金利が年2.0%~14.0%と、低めの設定がされていて、全国から申込可能なのでメリット・デメリットを確認して検討してみてください。

フィンディを利用するメリット

フィンディを利用するメリットは以下の3つです。

- AIによる審査で決算書・確定申告書が不要

- 福岡銀行の口座をもっていなくても申込可能

- 最短即日の審査回答を受けられる

フィンディは、AIによるオンラインレンディングを導入した審査方式です。

そのため過去の入出金明細をもとに審査が行われるので、決算書や確定申告書の提出が不要です。

不動産担保ローンのように、書類を準備する必要がないため、スピーディーに申し込める点がメリットです。

またオンラインレンディングの導入により、最短即日の審査回答も実現。

不動産担保ローンの審査回答を待っている間に、フィンディを申し込んでおいて、審査落ちした場合にフィンディを申し込めば資金ショートのリスク回避ができまよ。

なお福岡銀行の口座をもっていなくても申込可能なので、必要なのは利用している金融機関の口座のデータ連携だけです。

もろもろの登録は必要ですが、不動産担保ローンと比べると手間が少ないため、同時並行して申し込む場合におすすめです。

フィンディを利用するデメリット

フィンディを利用するデメリットは以下の2つです。

- 最低100万円からの借り入れしかない

- 融資まで最短3営業日かかる

フィンディは、最低100万円からの融資額からしか希望を受け付けていません。

もし100万円未満の希望で十分だった場合、過剰に借り入れてしまうため、返済額の負担が大きくなってしまいます。

なお申し込んでから融資までは3営業日かかってしまうため、「明日には支払いをしないと…」という状況下には不向きです。

とはいえ時間に猶予があるならば、フィンディは金利低く利用しやすいビジネスローンですよ。

フィンディの基本情報

福岡銀行ビジネスローン フィンディの基本情報は以下のとおりです。

| 福岡銀行ビジネスローン フィンディ | |

|---|---|

| 融資対象者 | 日本国内で事業を営む法人および個人事業主の方 |

| 借入可能額 | 100万円~1,000万円 |

| 金利(実質年率) | 年2.0%~14.0%(審査のうえ決定) |

| 融資期間 | 1ヶ月以上36ヶ月以内 |

| 融資形式 | 証書貸付 |

| 返済方法 | 元金均等毎月返済 |

| 繰上返済方法 |

※繰上返済手数料は不要です。 |

| 審査スピード | 最短即日※ |

| 融資スピード | 申し込みから3営業日 |

| 資金用途 | 運転資金 |

| 赤字決算の場合 | 申込可能 |

| 担保・保証人 | 不要 |

フィンディの融資形式は、証書貸付なので、融資されるお金が指定の口座に一括で振り込まれるタイプです。

必要以上に借り入れてしまうと、給料の支払いができても返済額が大きくなり、首を絞めかねません。

なおフィンディは一部繰上返済が不可なので、返済方法を必ず確認しておきましょう。

セゾンファンデックス不動産担保ローンの申し込みの流れ

つづいてセゾンファンデックス不動産担保ローンに申し込む流れを紹介していきます。

申し込みから契約までは以下の4行程です。

- 公式サイトから申し込み

- 仮審査(最短即日で審査回答)

- 必要書類の提出・本審査(最短3営業日)

- 契約・融資の実行(申し込みから最短1週間)

24時間申し込みを受け付けているので、時間に余裕があるタイミングで申し込めるのが便利です。

では公式サイトから申し込む流れを紹介していきます。

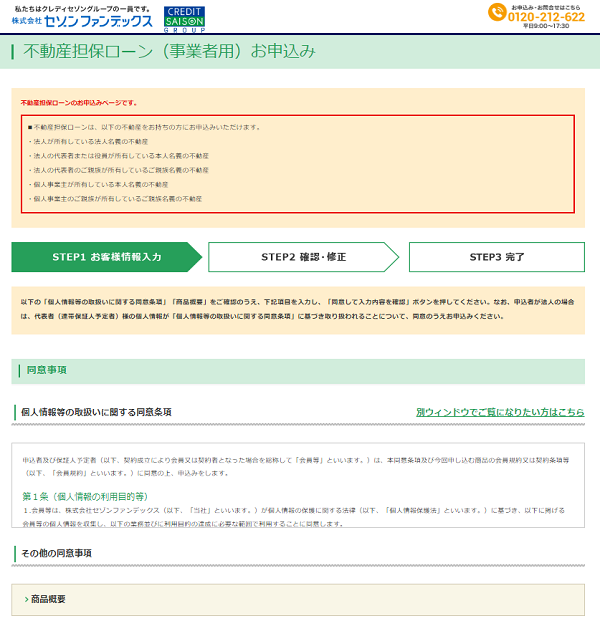

まずは公式サイトにアクセスして、【今すぐお申込み】と表示されたオレンジ色のボタンをクリックしてください。

【今すぐお申込み』をクリックすると上記画面に移動します。

まずは個人情報の取り扱いに関する同意条項とそのための同意条項をよく読んで、申し込みを進めていきましょう。

つづいてお客様情報の入力に移ります。

お客様情報の入力は以下の7項目から構成されています。

- ご希望のコースについて

- お申込人 / 法人の場合は代表者名(連帯保証人予定者)について

- お住まいなどについて

- 会社情報について

- 他からの借入金について

- ご提供予定担保物件について

- ご質問・ご要望(特にない場合は、「なし」と入力)

- お申し込みのきっかけとなった広告

はじめに個人・法人の選択肢があるので、法人を押してつぎの項目に進んでください。

すべての項目の入力が完了したら、上記画像の下部にある【同意して入力内容を確認】ボタンを押してください。

同意して【入力内容を確認】と表示されたボタンをクリックすると、入力した情報の確認・修正画面に切り替わります。

問題なければ、【この内容で申込む】を押して手続き完了です。

最短即日で借り入れできるか知れるのは便利ですね。

また特別な資料を手元に用意しなくても簡単に申し込めるので、Webからの申し込み完了までの所要時間は5分程度です。

セゾンファンデックス不動産担保ローンの返済期日・返済方式

セゾンファンデックス不動産担保ローンの返済期日・返済方式は以下のとおりです。

|

返済期日 |

毎月月末締切り、翌々月4日指定口座からの自動引き落とし |

|---|---|

|

返済方式 |

元利均等返済方式 |

|

一括返済 |

返済元金の3.0%以内の中途解約手数料が発生 |

|

一部返済 |

翌月分の返済金額の増額可 |

元利均等返済方式は、月々の返済額が一定となる返済方式です。

なお端数調整によっては、初回や最終回の分だけ返済額が増減することもあります。

返済に関する注意点は、一括返済が中途解約となるため3%の手数料が発生するという点です。

たとえば返済元金が500万円の場合、中途解約手数料は15万円になります。

借り入れた金額が大きいほど、中途解約手数料も増えるため、中途解約した場合にどれくらいの手数料が発生するのか想定しておきましょう。

まとめ

セゾンファンデックス不動産担保ローンでは、申込者の信用力と担保価値の2つを主な基準として審査が行われます。

もし審査に落ちてしまってもこの記事で紹介した対処法を講じれば、資金調達できる場合があるため、実際に使える方法がないか検討してみてください。

セゾンファンデックス不動産担保ローンは、建物が古い・赤字決算・税金滞納など、銀行で対応してもらえないケースにも柔軟に対応してくれます。

担保にできる不動産を所有しているならこの機会に相談してみてください。