個人事業主がまとまったお金を調達したり、運転資金を調達したりするのに利用したいのが、ビジネスローンです。

ビジネスローンとは融資を受けることによって、新規事業や設備投資資金など事業に関するさまざまな費用に活用できる金融商品です。

「ビジネスローンって法人じゃなくても借りられるの?」

「べらぼうに金利が高そう…」

上記のような不安もあると思います。

この記事では、ビジネスローンの概要やメリット・デメリットの解説をとおして、個人事業主におすすめのビジネスローンを紹介していきます。

おすすめのビジネスローンを確認したい方は以下のボタンをクリックしてください。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

そもそもビジネスローンとは何?

「ビジネスローンとカードローンの違いがわからない」

「法人じゃなくても申し込めるの?」

ビジネスローンを検討し、情報を集めていると上記のような気持ちになった経験があるのではないでしょうか。

ビジネスローンとは、使用用途が事業資金に限られたローンのことです。

似たような金融商品にカードローンがあります。

しかし両者の違いは、ビジネス専門のローンか使用用途が自由なローンなのかという点です。

ビジネスローンは、事業資金専門のローンとなるため、申し込みできるのは法人と個人事業主のみなのです。

ビジネスローンは法人だけでなく、個人事業主も申し込めるという点がわかりましたね。

ただし法人でないと申し込めないビジネスローンもあるため注意が必要です。

つぎの見出しでは、ビジネスローンを利用するメリット・デメリットの解説をしていきます。

ビジネスローンを利用するメリット・デメリット

ビジネスローンを実際に利用するなら、メリット・デメリットについて把握しておくと、検討材料が増えるので慎重に選択できるようになるでしょう。

ではメリット・デメリットについて順番に紹介していきます。

ビジネスローンを利用するメリット

ビジネスローンを利用するメリットは、以下の3つです。

- 総量規制の対象にならない

- 融資スピードが速い

- 原則担保・保証人なしで申込可能

それぞれ詳しく説明していきます。

総量規制の対象にならない

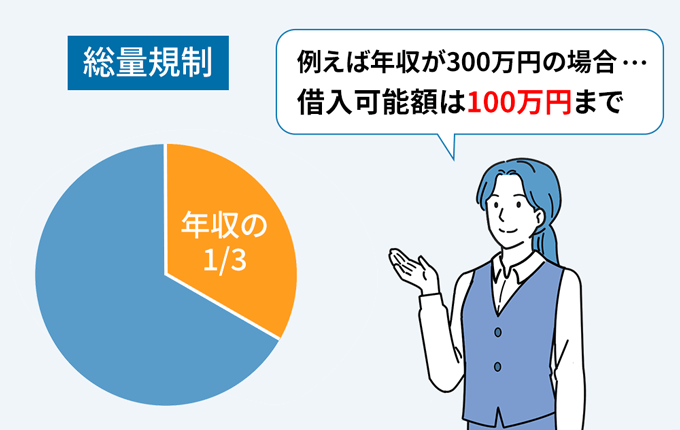

総量規制とは、貸金業者から借りられるお金の上限を規制することです。

具体的にいうと、借入総額が年収の3分の1を超えてはならないという法律です。

【個人が返済能力を超える借り入れの防止】という利用者保護の観点から、総量規制のルールが設けられています。

ただしビジネスローンは総量規制の例外に該当するため、年収の3分の1以上の資金を調達できるメリットがあるのです。

そのため「年収の3分の1以上のまとまったお金が必要」という場合に重宝されます。

融資スピードが速い

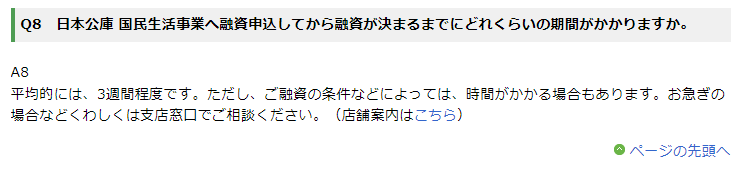

日本政策金融公庫などの公的融資や銀行融資は、金利設定が低めです。

しかし審査時間が長いというデメリットがあります。

なお日本政策金融公庫は、申し込んでから平均3週間程度時間がかかるようです。

いっぽうビジネスローンの融資スピードには、最短即日に融資を受けられるところがあります。

以下のビジネスローンは、最短即日で融資が受けられます。

「とにかく早く運転資金を調達したい」と考えている事業者にとって、利用しやすいローンです。

なおプロミス自営者カードローンは、専用のネット申し込みフォームがありません。

そのため個人向けフリーキャッシングから申し込みを行い、完了後電話にて「自営者カードローンに切り替えたい」と伝える必要があります。

ちなみにプロミス自営者カードローンの申し込みは、以下2つから選べます。

- 電話

- 無人契約機

申し込み方法の詳しい内容は別の記事で解説しているので、気になる方は以下の記事をご覧ください。

原則担保・保証人なしで申込可能

公的機関や銀行の融資を受けるには、基本的に担保や保証が必要になります。

しかしビジネスローンは、原則担保・保証人なしで申し込みが可能です。

なかにはセゾンファンデックス不動産担保ローンやAGビジネス不動産担保ローンは、不動産を担保にするビジネスローンもあります。

しかし多くのビジネスローンでは、担保・保証人なしで申し込めるのです。

個人事業主のなかには、「事業所や店舗は賃貸だから担保にできるような不動産は持っていない」という方もいるのではないでしょうか。

となると担保・保証人が不要のビジネスローンに融資を申し込むのがおすすめです。

つづいてビジネスローンを利用するデメリットの解説をしていきます。

ビジネスローンを利用するデメリット

ビジネスローンを利用するデメリットは、金利が高い点です。

日本政策金融公庫の金利(実質年率)は、年0.20%〜3.0%台。

いっぽうでビジネスローンの金利(実質年率)の平均は、年3.8%〜13.0%です。

平均金利(実質年率)は、個人事業主を対象としたビジネスローンを提供している、以下の6つの金融機関から参考にしています。

- 福岡銀行

- 横浜銀行

- 楽天銀行

- PayPay銀行

- AGビジネスサポート

- プロミス 自営者カードローン

| 金融機関名 | 金利(実質年率) | |

|---|---|---|

| 銀行 | 福岡銀行 | 年2.0%~14.0% |

| 横浜銀行 |

|

|

| ネット銀行 | 楽天銀行 | 年3.0%~14.5% |

| PayPay銀行 | 年1.8%~13.8% | |

| ノンバンク | AGビジネスサポート |

|

| プロミス自営者カードローン | 年6.3%~17.8% | |

※横浜銀行のビジネスフリーローン(個人事業主向け)は、固定金利です。

日本政策金融公庫と比べると、下限金利(実質年率)は約3倍、上限金利(実質年率)は約4倍になるのです。

金利が高くてもすぐに融資を受けたいのか、なるべく低めの金利が採用されたビジネスローンを利用するのか、ニーズにより異なります。

自分が何を重要視するのかという点を軸に判断してください。

つづいて個人事業主におすすめのビジネスローンを紹介していきます。

個人事業主におすすめのビジネスローン4選

個人事業主におすすめのビジネスローンは以下の5つです。

- AGビジネスサポート

- プロミス自営者カードローン

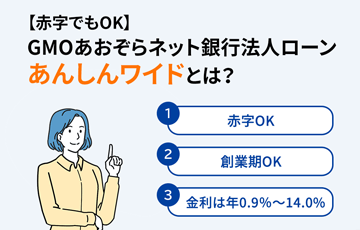

- GMOあおぞらネット銀行 あんしんワイド

- セゾンファンデックス不動産担保ローン

- AGビジネスサポート不動産担保ローン

それでは順番に紹介していきます。

AGビジネスサポート

AGビジネスサポートはアイフル株式会社の子会社で、資金面から事業をサポートするビジネスローンです。

AGビジネスサポートは、累計15万口座以上の契約実績ため、安心して利用できます。

またAGビジネスサポートでは、最短即日審査回答・最短即日融資をうたっており、急いで融資を受けたいという人にとって魅力的な金融商品です。

つづいてAGビジネスサポートの詳しい特長を紹介していきます。

AGビジネスサポートの特長

AGビジネスサポートの特長は以下のとおりです。

- 申し込みから融資まですべてWeb完結

- 法人・個人事業主向けのカードローンも提供している

- 使用用途が自由

それぞれ順番に紹介していきます。

申し込みから融資まですべてWeb完結

AGビジネスサポートも、申し込みから借り入れまで来店不要です。

公式サイトから申し込み者の情報と連絡先、経営する会社情報をフォームに従い入力するだけになります。

会員登録など必要がないため、公式サイトにアクセスしてすぐに申し込みできますよ。

法人・個人事業主向けのカードローンも提供している

AGビジネスサポートは、法人・個人事業者向けに、カードローンも提供しています。

メリットは融資額が1万円からと少額の取引が可能である点です。

カードローンとビジネスローンそれぞれの概要は以下のとおりです。

| カードローン | ビジネスローン | |

|---|---|---|

| 申込条件 | 法人:75歳まで 個人事業主:69歳まで | 法人:75歳まで 個人事業主:69歳まで |

| 資金用途 | 自由(事業資金の範囲内で自由に利用可能) | 自由(事業資金の範囲内で自由に利用可能) |

| 申込方法 | Web(オンライン完結) | Web(オンライン完結) |

| 融資金額 | 1万円~1,000万円 ※新規取引時は上限500万円 | 50万円~1,000万円 |

| 金利(実質年率) | 年5.0%~18.0% | 年3.1%~18.0% |

| 担保・保証人 | なし ※法人の場合は、代表者が原則連帯保証 | なし ※法人の場合は、代表者が原則連帯保証 |

| 審査回答期間 | 最短即日 | 最短即日 |

| 申し込みから借り入れまでの期間 | 最短即日 | 最短即日 |

ビジネスローンと比べてカードローンは、金利の下限が年5.0%と高い設定になっているため、他社との比較は必ず行ってください。

使用用途が自由

AGビジネスサポートは事業資金の範囲内なら、使用用途が自由となっています。

経営者のあなたにとって、まとまったお金が必要なタイミングは、運転資金や設備投資だけではありません。

たとえば従業員の給料を払うのに利用したかったり、取引先への支払いをしなくてはいけなかったりと、さまざまなケースが考えられます。

急なトラブル対応で役立つビジネスローンなので、融資枠を設定しておき、いざというときに利用できるようにしておくのがおすすめです。

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は以下のとおりです。

| 申込条件 |

|

|---|---|

| 資金用途 | 自由(事業資金の範囲内で自由に利用可能) |

| 申込方法 | Web(オンライン完結) |

| 融資金額 | 50万円~1,000万円 |

| 金利(実質年率) | 年3.1%~18.0% |

| 担保・保証人 | なし※ |

| 審査回答期間 | 最短即日 |

| 申し込みから借り入れまでの期間 | 最短即日 |

プロミス自営者カードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

個人向けカードローンでおなじみのSMBCコンシューマーファイナンス。

プロミスが事業資金調達に悩む個人事業主などの自営者に向けたサービスが【自営者カードローン】です。

商品名のとおり、自営業者の資金調達にスポットを当てたサポートサービスです。

また最短即日で融資が実行されるなど、緊急性の高い資金調達の場面で活躍してくれます。

つづいてプロミス自営者カードローンの特長について解説していきます。

プロミス自営者カードローンの特長

プロミス自営者カードローンの特長は以下の3つです。

- 最短即日審査で申込当日から利用可能

- 事業資金以外の利用OK

- ご利用限度額の範囲内は繰り返し利用できる

【最短即日審査で申込当日から利用可能】

プロミス自営者カードローンは、審査スピードが早いため、申込をしたその日のうちに借り入れできます。

急に資金調達が必要になったという場合、非常に助かりますね。

【事業資金以外の利用OK】

プロミス自営者カードローンの資金用途は事業資金にくわえて、生計費にも利用できます。

そのため融資額の大部分を事業資金、一部を生活資金に充てることが可能です。

必ずしも事業の運転資金に回す必要はなく、借り入れた人が任意で資金用途を決められるのです。

【ご利用限度額の範囲内は繰り返し利用できる】

プロミス自営者カードローンは、限度額の範囲内で何度も借り入れ・返済ができるタイプのビジネスカードローンです。

そのため今すぐ資金が必要でなくても必要なときに備えておけるというメリットがあります。

いくら最短即日審査で当日利用可能となっても、借入枠が予想より下回ると、急な支払いに対応できないかもしれません。

しかし事前に借入枠だけ作っておくと再審査が不要になり、把握している借入金額内で、急な支払いなどに対応できるのです。

また借り入れから30日間は無利息期間が適用されます。

つまり借入枠を作っただけでは、無利息期間が勝手に終了することはありません。

万が一必要になったときだけ利用し、無利息期間内に返済できるようにしておけば、お得に利用できるビジネスカードローンなのです。

プロミス自営者カードローンの基本情報

プロミス自営者カードローンの基本情報は以下のとおりです。

| 申込条件 | 年齢20歳以上、65歳以下の自営者の方 |

|---|---|

| 資金用途 | 生計費および事業費に限る |

| 申込方法 |

|

| 融資金額 | 300万円まで |

| 金利(実質年率) | 年6.3%~17.8% |

| 担保・保証人 | なし |

| 審査回答期間 | 最短即日 |

| 申し込みから借り入れまでの期間 | 最短即日 |

プロミス自営者カードローンの申し込みは、ネット対応していないという点がデメリットでしょう。

個人事業主で収入が不安定で、総量規制を適用すると希望借入額に満たない場合は、自営者カードローンを選択しましょう。

セゾンファンデックス不動産担保ローン

セゾンファンデックスは、クレディセゾングループの消費者金融・事業者金融業者です。

そして紹介するのは事業者向けに行っている不動産担保ローンです。

銀行融資を断られてしまったという方でも、担保となる不動産があれば利用できるローンになります。

セゾンファンデックスの不動産担保ローンの特長を紹介していきますので、銀行融資を断られてしまった方は参考にしてください。

セゾンファンデックス不動産担保ローンの特長

セゾンファンデックス不動産担保ローンの特長は以下のとおり。

- 家族所有不動産も担保にできる

- ノンバンク系ビジネスローンにもかかわらず金利が低い

- 最短3営業日で審査回答

それぞれ順番に解説していきます。

家族所有不動産も担保にできる

不動産担保ローンなので、不動産を所有していることが条件になります。

しかし申し込む本人が所有していなくても、親や兄弟などの親族が所有する不動産を担保にできるのです。

また全国に対応しているため、地方にある不動産を担保とすることも可能です。

たとえば別荘を所有している場合や、遺産相続で資産として不動産を所有している場合など利用可能ですよ。

ノンバンク系ビジネスローンにもかかわらず金利が低い

ノンバンク系ビジネスローンは、銀行融資と比べると金利が高く、高額な融資や長期返済には不向きです。

しかしセゾンファンデックス不動産担保ローンは、不動産を担保することにより、銀行融資並みの低めの金利で長期間の融資を可能にしています。

なお金利は変動金利と固定金利の2種類あり、融資審査によって変動金利もしくは固定金利のどちらかが適用されます。

| 変動金利 | 年2.75%~4.55%(2022年4月1日現在) |

|---|---|

| 固定金利 | 年4.5%~9.9% |

変動金利は年1回利率見直しがあり、4月1日を基準日として同年6月5日より新利率が適用されます。

最短3営業日で審査回答

セゾンファンデックス不動産担保ローンの申し込みは、インターネット(スマホ・パソコン)、または電話でできます。

最短即日で担保不動産の仮審査結果と今後の手続きについて連絡があります。

ただし仮審査でわかるのは、担保となる物件に対していくらまでなら融資可能かという点のみです。

そのため仮審査だけでは融資を受けられるかどうか決定しません。

仮審査終了後、本審査のために書類を提出し、提出後最短3営業日で結果がわかります。

|

仮審査 |

最短即日 |

|---|---|

|

本審査 |

書類提出後、最短3営業日 |

ただし審査内容によっては、3営業日以上の期間が必要になるかもしれません。 そのため3営業日というのは最短の目安として覚えておいてください。

セゾンファンデックス不動産ローンの基本情報

セゾンファンデックス不動産ローンの基本情報は以下のとおりです。

| 申込条件 | 法人・個人事業主

|

|---|---|

| 資金用途 |

|

| 申込方法 |

|

| 融資金額 | 100万円~5億円 |

| 金利(実質年率) | 年15%以内 ※事務手数料・調査料などを含め年率で換算したもの

|

| 担保・保証人 | 法人、代表者またはその親族が所有する不動産 |

| 審査回答期間 | 最短3営業日 |

| 申し込みから借り入れまでの期間 | 最短1週間 |

AGビジネスサポート不動産担保ローン

AGビジネスサポート不動産担保ローンは、不動産を担保として利用するビジネスローンになります。

年間3,000件以上の融資実績があり、安心して申し込めるサービスであることがわかります。

まずはAGビジネスサポート不動産担保ローンの特長を知っていきましょう。

AGビジネスサポート不動産担保ローンの特長

AGビジネスサポート不動産担保ローンの特長は以下のとおり。

- 事務手数料が無料

- 最長30年(360回)の長期返済が可能

- 不動産担保カードローンも用意されている

【事務手数料が無料】

AGビジネスサポート不動産担保ローンは、契約時の手数料や保証料などが一切発生しません。

せっかくなら手元に多くの資金がある状態で、運転資金や設備投資に回したいですよね。

「初期費用のコストがかかって、資金が残らないのは不安」というように考えている場合でも、安心して申し込める特長があります。

最長30年(360回)の長期返済が可能

AGビジネスサポート不動産担保ローンで借り入れした場合、長期返済が可能になります。

なんと30年(360回)という長期で借りられるため、適用金利次第では長期の資金繰りにも活用できるのです。

とはいえ上限金利が年14.80%と高めの設定になっているため、上限金利に近い金利で借りてしまうと、利息支払いの負担が大きくなってしまいます。

早期返済の違約金もあるため、適用金利が年何%になるのかが重要になってきます。

公式サイトで返済シミュレーションができるため、気になる方は公式サイトにアクセスしてみましょう。

【不動産担保カードローンも用意されている】

AGビジネスサポート不動産担保ローンは、ビジネスローンだけでなくカードローンも利用できます。

ビジネスローンとカードローンを比較した表が以下になります。

| 不動産担保ビジネスローン | 不動産担保カードローン | |

|---|---|---|

| 金利(実質年率) | 年2.49%~8.99% | 年5.0%~11.9% |

| 事務手数料(税込) | 無料 | 無料 |

| 担保 | 土地・建物 | 土地・建物 |

| 保証人 | 原則不要 | 原則不要 |

| 融資金額 | 100万円~5億円 | 100万円~5,000万円 ※個人事業主は2,000万円まで |

| 資金用途 | 自由 | 自由 |

| 申し込みから借り入れまでの期間 | 最短2週間程度 | 最短2週間程度 |

| 返済回数 |

|

|

※保証人は法人契約の場合、原則代表者の連帯保証が必要です。 なお担保提供者の連帯保証を必要とする場合があります。

大きく異なる点は以下3つです。

- 下限金利

- 上限融資金額

- 返済回数

個人事業主が不動産担保カードローンを借りた場合、上限金額は2,000万円になります。

とはいえ2,000万円借り入れできるとなると、運転資金の利用や設備投資など事業を拡大させるのに十分な金額ではないでしょうか。

なおカードローンについては、返済回数の上限が60回までとなっている点も大きく異なります。

どちらも担保とするものが、土地・建物になるため申し込み条件は変わりません。

ただしカードローンは、融資限度額の範囲内であれば何度でも利用できるメリットがあります。

そのため必要なときに必要な分だけ借り入れできるという点が特長的です。

気になる方は以下のボタンから公式サイトを見てみてくださいね。

AGビジネスサポート不動産担保ローンの基本情報

AGビジネスサポート不動産担保ローンの基本情報は以下のとおりです。

| AGビジネスサポート不動産担保ローン | ||

|---|---|---|

| 不動産担保ビジネスローン | 不動産担保カードローン | |

| 申込条件 | 法人・個人事業主 | 法人・個人事業主 |

| 資金用途 | 自由 | 自由 |

| 申込方法 | Web(オンライン完結) | Web(オンライン完結) |

| 融資金額 | 100万円~5億円 | 100万円~5,000万円 (個人事業主は2,000万円まで) |

| 金利(実質年率) | 年2.49%~8.99% |

年5.0%~11.9% |

| 担保 | 土地・建物 | 土地・建物 |

| 保証人 | 原則なし | 原則なし |

| 申し込みから借り入れまでの期間 | 最短2週間 | 最短2週間 |

審査スピードに関する質問をAGビジネスサポート不動産担保ローンに直接問い合わせてみたところ、「早くても2週間程度」という回答でした。

担保とする土地・建物を調査する時間や、お客さまと連絡を取り合うレスポンスの早さによって借り入れまでの期間が異なるようです。

そのためすぐに借り入れたいという場合は、AGビジネスサポートのビジネスローンがおすすめです。

ビジネスローンを申し込むときの注意点

「申し込み前に確認すべきことって何がある?」

おすすめのビジネスローンはわかったけど、申し込む前に注意すべきポイントがわからない方も多いはず。

この見出しでは、ビジネスローンを申し込むときの注意点を紹介していきます。

結論、ビジネスローンに申し込むときの注意点は以下の2つです。

- 必要な書類を事前に準備しておく

- ビジネスローンに一斉に申し込まない

それぞれ詳しく解説します。

必要な書類を事前に準備しておく

ビジネスローンに申し込むなら必要書類の準備も欠かせません。

ビジネスローンの申し込みに必要な書類のなかには、取得に時間がかかってしまう書類もあります。

すぐに手元に用意できないとなると、申し込み自体できないため、事前に申し込みを希望するビジネスローンの商品概要をチェックしておきましょう。

ビジネスローンに一斉に申し込まない

「今すぐに事業資金がほしい」と考えている場合であっても、いろいろなビジネスローンに一斉に申し込むのは絶対にやめてください。

なぜなら審査が不利になってしまう可能性があるからです。

ビジネスローンに申し込んだら、信用情報機関に申し込んだ情報が登録されます。

つまり1度に多くのビジネスローンに申し込んだことが、ビジネスローン会社に発覚してしまいます。

多くの申し込み履歴があるからといって、必ずマイナス要素になり、審査にとおらないとは言えません。

しかし多数のビジネスローンに申し込んだことで、「収入面や審査要素に不安材料があるのではないか」と審査担当者に警戒されてしまう可能性があります。

そのためビジネスローンの一斉申し込みは、審査に不利に働く可能性が出てきてしまうというわけです。

最短即日融資を希望しているならなおさら、審査結果がわかってからつぎのビジネスローンに申し込むようにしましょう。

ビジネスローンの選び方

ここからはビジネスローンの選び方について詳しく説明していきます。

ビジネスローンを利用したい人は、以下3つのポイントを参考にしてください。

- 金利

- 限度額

- 融資までの時間

ビジネスローンは業者によってサービスが異なり、資金用途の指定があったりなかったりします。

そのなかで適用金利を踏まえたうえで、最終的にどのビジネスローンが使いやすいのか見ていきましょう。

では上記3点の選び方について説明していきます。

金利

融資を受ける際、金利はとても重要事項となってきます。

というのも金利が高いローンを利用すると、多くの返済が必要となってしまいます。

いっぽう低めの金利で借りられるローンであれば、返済時の負担を軽減できるのです。

そのためなるべく低めの金利のローンを検討しましょう。

この記事で紹介したビジネスローンの金利を比較すると以下のようになります。

|

GMOあおぞらネット銀行 |

AGビジネスサポート |

セゾンファンデックス不動産担保ローン |

AGビジネスサポート不動産担保カードローン |

プロミス自営者カードローン |

|

|---|---|---|---|---|---|

|

金利(実質年率) |

年0.9%~14.0% |

年3.1%~18.0% |

実質年15%以下※ |

年5.0%~14.80% |

年6.3%~17.8% |

※事務手数料・調査料などを含め年率で換算したもので、変動年率・固定年率は以下のとおり。

- 変動年率:年2.75%~4.55%(2022年4月1日現在)

- 固定年率:年4.5%~9.9%

金利が圧倒的に安いのは、GMOあおぞらネット銀行 あんしんワイドとセゾンファンデックス不動産担保ローンです。

担保する土地や建物がなく、低めの金利で最短即日の融資を希望する方は、GMOあおぞらネット銀行 あんしんワイドがおすすめです!

融資額

融資額は、ビジネスローンによって下限・上限が異なります。

限度額が多いローンは、大きな金額を融資してくれる可能性があるので、まとまったお金が必要という場合使いやすいローンです。

ただし少額の借り入れであれば、重要視する点ではありません。

少額の借り入れを希望する場合は、自分が希望している融資額を提示してもらえるかで判断してください。

以下の表はこの記事で紹介したビジネスローンの融資額と金利を比較したものです。

ぜひ参考にしてください。

|

GMOあおぞらネット銀行 |

AGビジネスサポート |

セゾンファンデックス不動産担保ローン |

AGビジネスサポート不動産担保カードローン |

プロミス自営者ローン |

|

|---|---|---|---|---|---|

|

融資額 |

10万円~1,000万円 |

50万円~1,000万円 |

100万円~5億円 |

100万円~5億円 |

300万円 |

|

金利(実質年率) |

年2.0%~14.0% |

年3.1%~18.0% |

実質年15%以下 ※事務手数料・調査料などを含め年率で換算したもの

● 変動年率:年2.75%~4.55%(2022年4月1日現在) ● 固定年率:年4.5%~9.9% |

年5.0%~14.80% |

年6.3%~17.8% |

不動産担保ローンはどちらも上限5億円となり、まとまったお金を借り入れられる可能性がありますね。

ただし少額の借り入れを検討しているなら、AGビジネスサポートがおすすめです。

融資下限金額が50万円と少額から借り入れできます。

とはいえ本当に借入可能かどうかという点が気になるという方も多いはず。

AGビジネスサポートは、公式サイトから5秒診断を行っているため、ぜひ利用してみてください。

融資までの時間

融資を受けるまでの時間は、ビジネスローンですぐに借りられるかどうかという点です。

融資を受けるまでに1週間以上の期間が必要となると、急いで借りなければいけない状況になったとき苦労してしまいます。

少しでも早く借りたいと考えているなら、最短即日で融資対応してくれるビジネスローンがおすすめです。

この記事で最短即日融資に対応しているのは、AGビジネスサポートのみです。

ビジネスローンの最短即日融資を検討している方は、公式サイトにアクセスして事前審査をしてみてください。

まとめ

記事内で紹介した、おすすめのビジネスローンは以下のとおりです。

- GMOあおぞらネット銀行 あんしんワイド

- AGビジネスサポート (ビジネスローン・カードローン)

- セゾンファンデックス不動産担保ローン

- AGビジネスサポート不動産担保ローン

- プロミス自営者カードローン

ビジネスローンは、総量規制の対象外となるため、まとまった金額を借り入れられるメリットがあります。

しかし金利は公的機関よりも高い傾向にあるため、返済計画をしっかり立てておく必要があります。

ただし審査時間や融資までの時間は、最短即日対応してもらえるケースが多いため、急いで資金を調達したいという方にとって便利なローンです。

すぐに資金が必要なのか、あるいは金利を少しでも抑えたいのか、事業の状況に応じてサービスを選びましょう。

事業の運営の大きな味方であるビジネスローンを有効活用し、効率的な資金調達に役立ててください!