「人員を確保したくて事業資金が必要…」

「仕入価格の高騰でつぎの支払額が足りない…」

「税金の支払いがあるけど入金が遅くてキャッシュが足りない…」

事業を運営していると、上記のように事業資金が必要で悩んだ経験はありませんか?

たとえ業績がいい状態だとしても、取引先からの入金が遅い場合、資金繰りが苦しいですよね。

そこで考えたいのが、事業資金を借りやすい資金調達先はどこなのかです。

日本政策金融公庫や銀行など、金利が低くて利用しやすい金融機関は多くありますが、本当にあなたの悩みを解決するのに最適なのでしょうか。

この記事では、事業資金の借り入れが可能な金融機関の特徴を紹介するとともに、メリット・デメリットを解説していきます。

なお急いで資金調達する必要がある方は、最短即日の審査回答・融資が可能なビジネスローンを検討してみてください。

はじめに事業資金の借り入れが可能な金融機関の紹介をしていきます。

-

ビズローン編集長:田中 -

当サイト「ビズローン」の運営をしております、田中と申します。

中学3年生のとき、父親の借金によって家庭が崩壊・・・。

その後、母親の勤務している医療法人の奨学金制度を利用して4年制大学へ。

毎月5万円ずつの奨学金の返済を継続中。

しかし、この借金を背負ってでも、大学に行った経験はかけがえのないものとなっています。

借金の酸いも甘いも知るオトコとして、みなさんの資金調達のお困りごとを解決するサポートをしていきます!

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

事業資金の借り入れが可能な金融機関5つ

事業資金の借り入れが可能な金融機関は、以下の5つです。

- 日本政策金融公庫

- メガバンク

- 地方銀行

- 信用金庫・信用組合

- ノンバンク

上記であげた金融機関ごとに審査があるため、まずは審査を通過しないといけません。

以下の表で、各金融機関の特徴を比較したので見ていきましょう。

|

特徴 |

|

|---|---|

|

日本政策金融公庫 |

|

| メガバンク |

|

| 地方銀行 |

|

| 信用金庫・信用組合 |

|

| ノンバンク |

|

ではそれぞれの金融機関について、さらに詳しく解説していきます。

日本政策金融公庫

日本政策金融公庫は、政府が管轄する金融機関です。

事業者の規模を問わず、個人事業主から中小企業まで、融資の申し込みを幅広く受け入れています。

しかも金利設定が低いため、借り入れによる返済の負担を軽減できるという点が特徴的です。

ただし国が管轄する金融機関であるため、審査は厳しめです。

くわえて融資実行までは、申し込んでから約20日〜25日かかってしまう点がデメリットです。

筆者も実際に足を運んだ経験があって、丁寧に融資について教えてれたことが印象に残っています。

融資までに面談を実施するため、借りたお金を返す計画がしっかり準備されていれば、審査まではスムーズに行くと感じました。

しかし前述のとおり、申し込んでから約20日〜25日かかってしまうので、明日明後日の急ぎの借り入れは不可能です。

日本政策金融公庫のメリット・デメリット

日本政策金融公庫のメリット・デメリットは以下のとおり。

| メリット | デメリット |

|---|---|

|

|

メガバンク

メガバンクは、地方銀行や信用組合と比べて、豊富な資金があります。

そのため取引しているのは、信用度の高い上場企業などがメイン。

つまり個人事業主や中小企業の事業者は、融資の申し込みがほぼ不可能です。

ただし信用保証協会の保証付き融資であれば、審査のハードルは下がります。

いっぽうで銀行が直接企業に貸し付ける、プロパー融資はもっとも審査が厳しく借りにくいです。

というのもプロパー融資は、銀行が企業に対して100%の責任を負った貸し付け方法です。

そのため仮に融資した相手が倒産などで返済できなくなった場合、未回収の融資金は全額銀行の損失となります。

融資担当者は財務状況や資金使途の妥当性などをチェックして、貸し倒れリスクが低いか厳しく審査します。

上記を踏まえて、メガバンクのメリット・デメリットを見ていきましょう。

メガバンクのメリット・デメリット

メガバンクのメリット・デメリットは以下のとおり。

| メリット | デメリット |

|---|---|

|

|

地方銀行

地方銀行は、地域密着型のため、地元企業にとってメガバンクよりも親しみやすい金融機関です。

またお金の相談にものってくれやすいので、個人事業主や中小企業にとって頼りになる存在です。

ただし金利設定は低めの傾向にあるため、審査のハードルは少し上がります。

地方銀行は地域内に支店を多く構えているいっぽうで、地元を離れると支店数が減ってしまいます。

そのため「全国に事業を展開したい」と考えている場合は、長期的な取引をするには不向きです。

地方銀行のメリット・デメリット

地方銀行のメリット・デメリットは以下のとおり。

| メリット | デメリット |

|---|---|

|

|

信用金庫・信用組合

信用金庫・信用組合は利益が第一主義ではなく、地域の繁栄や活性化を図る、相互扶助を目的として協同組織の金融機関です。

そのため地方自治体の制度融資について詳しいため、融資にまつわる相談がしやすいです。

なお主な取引先は、個人事業主や中小企業であるため、利用しやすいでしょう。

ただし事業を展開している場所が、信用金庫・信用組合のある地域でしか利用できません。

そのため地方銀行と同様に、全国展開を目標としているなら、長期の取引には不向きです。

メリット・デメリット

信用金庫・信用組合のメリット・デメリットは以下のとおり。

|

メリット |

デメリット |

|---|---|

|

|

ノンバンク系

ノンバンク系は預金業務がなく、融資に特化した金融機関です。

ノンバンク系の金融機関では、金利が高めに設定されているため、返済時の負担が大きくなるという点が難点です。

しかし最短即日の審査回答や融資に対応しているため、急ぎの資金調達のときに力を発揮してくれます。

また日本政策金融公庫や民間の金融機関から、借り入れを断られた事業者でも借り入れられるケースがあります。

そのため申し込みの間口が広い点という点も特徴的です。

メリット・デメリット

ノンバンク系のメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

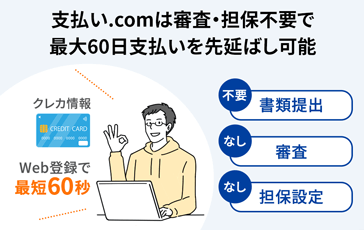

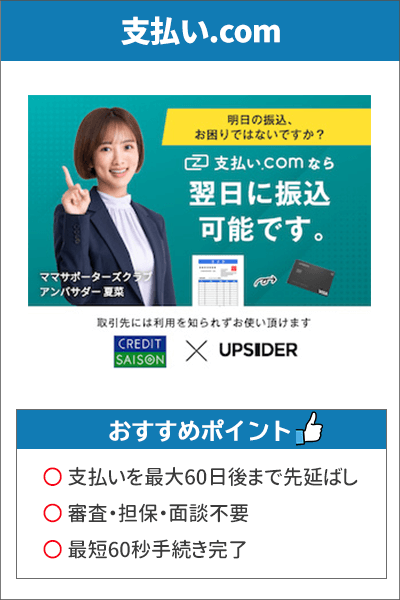

【支払い.com】で支払いの悩みを解決可能

もし目の前の支払いの悩みが解決できれば、借り入れする必要がないなら、支払い.comがおすすめです。

支払い.comは、借り入れなしで資金繰りを解決できるため、第三の資金繰りとして認知が広がりつつあります。

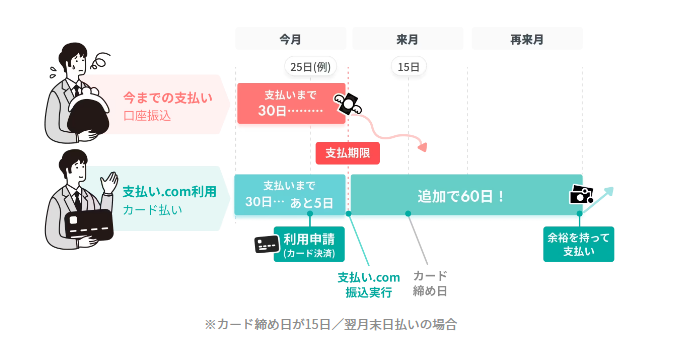

支払い.comについて簡単に説明すると、銀行振込や請求書の支払いをクレジットカード払いにできるサービスで、最大60日後まで支払いを先延ばしにできます。

なお支払い.comは、資金調達の借り入れではないため、面倒な審査や書類提出などが一切ありません。

支払い.comの利用に必要なのは、クレジットカードのみ。

ちなみに支払い.comは、株式会社UPSIDERと株式会社クレディセゾンが共同運営しているため、安心安全に利用できるという点が魅力の1つです。

入金サイトが遅く資金繰りに困っている事業主におすすめしたい、第三の資金繰りです。

支払い.com

公式サイトから無料登録

支払い.comの特徴

支払い.comの特徴は以下のとおり。

- 手数料は一律4%で利用可能

- 書類提出や審査が不要で利用可能

- 支払いを60日先延ばしにできる

- Webでユーザー登録して即日利用できる

- 最短60秒のオンライン決済

支払い.comの手数料は、一律4%と定められています。

どんなに支払額が多くても手数料が一律なのは、経営者として嬉しいですよね。

しかも支払い.com自体に支払い上限額はなく、お持ちのカードを発行しているカード会社が定める上限金額まで利用可能なのです。

ただし最低1万円以上の支払いからしか利用できません。

たとえば税金の急な支払いがあるけど、いま手元のお金を出したくないと感じた際に頼りになります。

支払い.comを通じて利用したカードの請求は、最長60日後まで支払いを延期できるため、たっぷりと支払いの準備ができます。

支払い.comは、「借り入れするほどの金額ではないけど支払金額が不足している」という状況に使い勝手がいいです。

また利用登録後、すぐに支払いができるため、事前に登録だけしておいて万が一に備えておくという方法も有効です。

経営者として、最悪の事態に備えておくのは必要不可欠でしょう。

利用登録は無料でできるため、この機会に備えておけば、審査落ちしてしまったとしても支払いができて、取引先の信用を失わずに事業継続が可能です。

ノンバンク系の金融機関が事業資金を借りやすい訳

ノンバンク系の金融機関から事業資金を借りやすいのは、金利が高いからです。

そもそも融資における審査の厳しさは、金利の高さと反比例します。

というのも融資には、貸し倒れリスクというのがあるからです。

金融機関からすれば、融資をした相手が倒産した場合や返済できなくなると、融資金がそのまま自社の損害になります。

そのため倒産や返済不可能となった場合のリスクを含めた、高い金利設定となっています。

つまり貸し倒れリスクが高い相手には高い金利で貸し付け、貸し倒れリスクが低い相手には低い金利で貸し付けるのです。

ではノンバンク系の金融機関が、どれくらい金利が高いのか以下の表にまとめてみました。

| 金利相場の比較(2024年時点) | ||

|---|---|---|

| 政府系金融機関 | 銀行 | ノンバンク |

| 年0.30%~3.10% | 年1.74%~12.6% | 年5.7%~17.9% |

ノンバンク系の金融機関は、上限金利の平均が年17.9%と、もっとも高い金利設定です。

日本政策金融公庫と比べて、約14%高い金利設定となっています。

しかしその分、ノンバンク系の金融機関は資金調達がしやすいため、確実に事業資金を借りたい方にとっては頼りになります。

急ぎで確実に借り入れる必要があるならビジネスローン

ビジネスローンの多くは金利が高く設定されているため、審査回答や融資が最短即日で行われる場合があります。

そのため急いで資金調達したい場合は、ビジネスローンを利用するのがベストです。

とはいえ金利が高いため、いざ申し込もうにも躊躇してしまいますよね。

ビジネスローンを利用する際は、以下2つの事項を心がければ大きな負担になりすぎず、資金繰りができます。

- 少額・短期の事業資金に利用する

- ビジネスローンの金利は経費計上する

ではそれぞれ順番に解説していきます。

少額・短期の事業資金に利用する

金利が高いビジネスローンでも、少額・短期利用であれば負担が少なくて済みます。

財務体力をなるべく削らないように、以下であげた例の金利負担を参考にしてみてください。

たとえば100万円を年利18.0%で1ヶ月後に返済した場合、金利負担は以下のとおり。

100万円×18.0%÷365日×31日=14,794円

約15,000円の負担で、急ぎの支払いを乗り越えられました。

15,000円は決して安い金額ではありませんが、会社の信用を失うことと比べると、15,000円で資金繰りを解決できるのは軽い負担かもしれません。

なお1年以内の返済であれば、短期借入金として経費仕訳が可能です。

つづいて金利の経費計上について解説していきます。

ビジネスローンの金利は経費計上する

ビジネスローンに限った話ではないですが、融資の借入金は、銀行や公的融資でも経理上の扱いは同じです。

そのためビジネスローンを含めた、事業資金を資金使途とした融資の返済金のうち、利息部分は【支払利息】や【利子割引料】という勘定項目で処理できます。

ただし借入元本は、経費として認められません。

利息はコストとして支出したお金ですが、元本は一時的に借りて、最終的にそのまま返すお金だからです。

融資金を仕訳する場合は、返済金を元本と利息にわける必要があるため、返済予定表などは必ず保管しておいてください。

たとえば返済金額が10万円で利息部分が5万円の場合、次のように記帳します。

- 【借方】借入金5万円、支払利息5万円

- 【賃方】普通預金10万円

利息を経費計上できるとはいえ、あまりにも高金利で借りると返済の負担が大きくなります。

高金利であることを理解したうえで、目的に合った資金調達をしてください。

ビジネスローンはノンバンク系金融機関だけではない

ビジネスローンと聞くと、ノンバンク系の消費者金融が提供する、事業者向けローン商品を思い浮かべる方が多いかと思います。

実際にノンバンク系金融機関が提供しているビジネスローンは多くあります。

しかしなかには銀行が提供しているローン商品もあるのです。

銀行系ビジネスローンであれば、ノンバンク系ビジネスローンと比較して金利が低めに設定されているため、返済時の負担を軽減できます。

しかしながら実際に融資を受けるまで数日かかるケースが多いため、急ぎの資金調達の場合はノンバンク系ビジネスローンを検討してください。

では事業資金が借りやすいビジネスローンを、つぎの章で紹介していきます。

事業資金が借りやすいビジネスローン4つ

ここからはビジネスローンの利用を検討している事業者向けに、おすすめのビジネスローンを紹介していきます。

紹介するビジネスローンは以下の4つです。

- AGビジネスサポート

- プロミス自営者カードローン

- 福岡銀行 フィンディ

- GMOあおぞらネット銀行 あんしんワイド

以下はビジネスローンそれぞれを比較した表です。

| ノンバンク系ビジネスローン | 銀行系ビジネスローン | |||

|---|---|---|---|---|

| AGビジネスサポート | プロミス自営者カードローン | 福岡銀行フィンディ | ||

| 融資可能額 | 1万~1000万円※ | 300万円まで | 10万円~1,000万円 | 100万円~1,000万円 |

| 金利 | 年3.10%~18.0% | 年6.3%~17.8% | 年0.9%~1.0% | 年2.0%~14.0% |

| 審査スピード | 最短即日 | 最短即日 | 最短翌日 | 最短即日 |

| 融資スピード | 最短即日 | 最短即日 | 最短2翌営業日 | 最短2~3営業日 |

| 資金使途 | 事業資金の範囲内で自由 | 事業資金および生計費 | 事業資金のみ | 事業資金のみ |

| 赤字決算 | 申込可能 | 非公表 | 申込可能 | 非公表 |

上記のなかで、福岡銀行 フィンディとGMOあおぞらネット銀行 あんしんワイドが銀行系ビジネスローンに該当します。

AGビジネスサポートやプロミス自営者カードローンと比較した際に、金利が低く設定されているのは一目瞭然。

しかし審査回答や融資にかかる時間の早さは、ノンバンク系ビジネスローンのほうに軍配があがります。

それぞれ異なった特徴があるため、順番に紹介していきます。

あなたの会社・事業の財務状況に適したビジネスローンを選択してみてください。

AGビジネスサポート

AGビジネスサポートは、事業者向けビジネスローンとカードローンから選べるビジネスローンです。

なお審査回答・融資は最短即日で対応してくれます。

そのため急いで事業資金を調達したい方にとって、頼もしいビジネスローンです。

また事業資金の範囲内であれば自由に利用でき、赤字でも申込可能な点が魅力的。

「赤字決算だったから銀行に融資を断られてしまった」という方でも、申し込みができるため、間口が広く借りやすいビジネスローンの1つです。

なおAGビジネスサポートは、以下2つのローン商品があります。

- 事業者向けビジネスローン

- 事業者向けビジネスカードローン

上記2つから選択するシステムとなり、両者の大きな違いは融資額と金利です。

それぞれのスペックを以下の表にまとめてみたので、比較してみましょう。

| ビジネスローン | カードローン | |

|---|---|---|

| 融資対象者 |

法人または個人事業主 ● 法人 : 75歳まで ● 個人事業主 : 69歳まで |

法人または個人事業主 ● 法人 : 75歳まで ● 個人事業主 : 69歳まで |

| 融資額 | 50万円~1,000万円 | 1万円~1,000万円※1 |

| 契約利率(実質年率) | 年3.1%~18.0% | 年5.0%~18.0% |

※1 新規取引の場合は、上限500万円

※2 法人の場合は、代表者が原則連帯保証人となります

上記の表でもわかるように、ビジネスローンとカードローンでは融資金額に50万円の幅があります。

借入方法も、カードローンであれば融資金額内で自由に決められるのに対して、ビジネスローンは一括の借り入れになります。

そのほか返済方法や回数も異なることから、特徴や違いをしっかりと理解して、自分に合った商品を選んでください。

AGビジネスサポートの特徴

AGビジネスサポートの特徴は以下の3つ。

- ビジネスローンは返済日を任意の日に指定できる

- 利用限度額が1,000万円で最短即日の融資が可能

- 赤字でも申込可能

ビジネスローンの返済方法は、基本的に口座振替(自動引き落とし)です。

AGビジネスサポートは、約定日制となっているため、契約時に自分の都合にわせた日を指定できます。

資金繰りを安定させるためにも、自社の都合のいい引き落とし日を選定できる点は嬉しいですよね。

たとえば取引先からの入金があった翌日に引き落としを設定すると、返済が遅れる心配や、残高不足による引き落とし未処理の心配がありません。

AGビジネスサポートは5秒診断が可能

AGビジネスサポートで借り入れるかどうか迷っている場合は、5秒診断を利用してみませんか。

以下の4つを入力するだけで、簡単に借り入れできるか診断できます。

- 代表者の年齢

- 事業形態

- 年間売上

- 他社借入金額

AGビジネスサポート

公式サイトはこちら

AGビジネスサポートの基本情報

AGビジネスサポートの基本情報は以下のとおり

| ビジネスローン | カードローン | |

|---|---|---|

| 融資対象者 |

法人または個人事業主

|

法人または個人事業主

|

| 融資額 | 50万円~1,000万円 | 1万円~1,000万円※1 |

| 契約利率(実質年率) | 年3.1%~18.0% | 年5.0%~18.0% |

| 担保 | 不要 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者が、原則連帯保証 | 原則不要 ※法人の場合は代表者が、原則連帯保証 |

| 返済方式 |

● 元金均等返済 ● 元金一括返済 |

元金定率リボルビング返済 |

| 返済期間・回数 |

● 最長5年(60回以内) ● 最長1年(12回以内) |

最長8年4ヶ月(100回以内) |

| 遅延損害金(実質年率) | 年20.0% | 20.0% |

| 必要書類 |

【法人】

※その他必要に応じた書類 【個人事業主】

※その他必要に応じた書類 |

【法人】

※その他必要に応じた書類 【個人事業主】

※その他必要に応じた書類 |

| 契約時締結費用 | 印紙代(実費) | 印紙代(実費) |

※1 新規取引の場合は、上限500万円

借入枠の範囲内で自由に借り入れするカードローンか、一括で資金調達するビジネスローン。

それぞれ金利や返済期間が異なります。

そのため現在の財務状況を確認して選択してみてください。

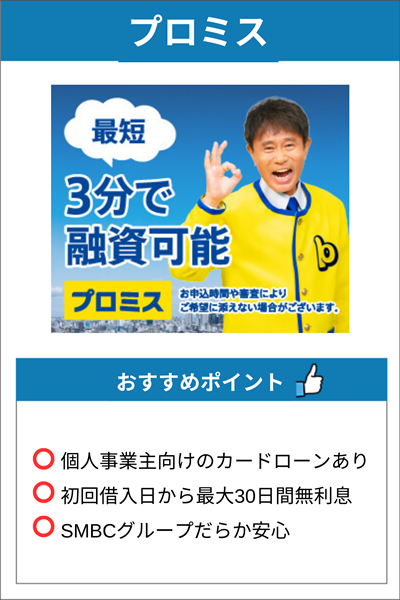

プロミス自営者カードローン

つづいて紹介するのは、プロミスの自営者カードローンです。

利用限度額は300万円と、この記事で紹介する融資商品のなかでもっとも少ない金額です。

しかし最短即日の審査・融資に対応しています。

また最大の特徴は、借入日の翌日から30日間の無利息期間が設けられていること。

そのため調達した資金を、30日以内に返済できる目途があれば、1番お得に利用できるのです。

ただし法人の申し込みは受け付けておらず、自営者(個人事業主)のみを対象としています。

プロミス自営者カードローンの特徴

プロミス自営者カードローンの特徴は以下の5つです。

- 最短即日の審査回答で申込当日から利用可能

- 事業資金以外の生活資金としても利用可能

- 利用限度額の範囲内で繰り返し利用できる

- 借入枠だけの設定も可能

- 30日間の無利息期間が適用される

プロミス自営者カードローンは、最短即日の審査回答と融資を実行してくれます。

また事業資金以外の生活資金としても利用可能なので、もし会社に貸し付けを行って生活資金に余裕がないという場合は最適です。

利用限度額の範囲で繰り返し利用でき、急いで資金調達の必要がない場合は、借入枠の設定だけも可能です。

最短即日の審査回答で借り入れできるといっても、借入枠が希望額より下回る可能性もあります。

事前に借入枠だけ作っておくと、再審査不要ですぐに借りられるので、急な支払いにも対応できます。

転ばぬ先の杖として、保険をかけておくのも経営者として必要な決断の1つです。

50万円以内の借り入れならプロミスのフリーキャッシングも有効

希望借入額が50万円以下なら個人向けフリーキャッシングもおすすめです。

希望借入額が50万円以内であれば、収入証明書を提出しなくてもいい場合があります。

なおフリーキャッシングは、自営者カードローンと比べて下限金利が低いため、少額の利用時は使い分けるのが有効です。

| フリーキャッシング (個人向け) | 自営者カードローン (自営者向け) | |

|---|---|---|

| 金利 | 年4.5%~17.8% | 年6.3%~17.8% |

ただし希望借入額と他社との借入金が、100万円以下の場合に限ります。

とはいえ個人事業主なら、総量規制という借入制限の対象外となる、自営者カードローンがおすすめです。

プロミス自営者カードローンの基本情報

プロミス自営者カードローンの基本情報は以下のとおりです。

| プロミス自営者カードローン | |

|---|---|

| 融資対象者 | 年齢20歳以上、65歳以下の自営者の方 |

| 資金使途 | 生計費および事業費に限る |

| 借入可能額 | 300万円まで |

| 金利(実質年率) | 年6.3%~17.8% |

| 審査スピード | 最短即日※ |

| 融資スピード | 最短即日※ |

| 赤字決算の場合 | 申込可能 |

| 担保・保証人 | 不要 |

GMOあおぞらネット銀行 あんしんワイド

GMOあおぞらネット銀行のあんしんワイドは、法人向けの融資商品です。

創業期・赤字でも借りられると大々的に打ち出しているため、強いインパクトがありますね。

あんしんワイドは2022年5月16日(月)にサービスを開始した、まだ歴史の浅いビジネスローンです。

しかしサービス開始からわずか3日間で、200社を超える申し込みがあり、事業者からの反響が大きかったのです。

「飲食店を開店して1年あまり、人員確保したいけど資金が足りないし担保もない…」

「なるべく金利負担は押さえて資金調達したい」

上記のような気持ちがある方は、あんしんワイドがおすすめです。

つづいてあんしんワイドの特徴を紹介していくので、おすすめする理由を詳しく解説していきます。

GMOあおぞらネット銀行 あんしんワイドの特徴

あんしんワイドの特徴は以下のとおり。

- 創業期・赤字決算でも申込可能

- GMOあおぞらネット銀行の事業用口座を開設しなければいけない

- 審査回答・融資までは最短2営業日かかる

- カードローンのように借りられる融資枠型ビジネスローン

- 金利が年0.9%~14.0%と低め

- 個人事業主は申し込みできない

あんしんワイドは、創業期・赤字決算でも申込可能です。

そのため開業して1年あまりでも、担保・保証人なしで融資してもらえる可能性があります。

また融資枠型ビジネスローンであるため、繰り返し借入可能で、返済も随時行えます。

そのためカードローンと似た性質をもった、ビジネスローンと言えるでしょう。

ただし申し込むには、GMOあおぞらネット銀行の事業用口座を開設する必要があります。

また審査回答・融資までは、最短2営業日かかってしまうため、即日の審査回答・融資を目的としている場合は不向き。

しかしながら下限金利は、年0.9%という低めの設定となっています。

そのためあんしんワイドから資金調達できると、お金の悩みを解決しながら返済時の負担を軽減できる点がメリットです。

当サイトで公開している『【赤字でもOK】GMOあおぞらネット銀行法人ローンのあんしんワイドとは?』の記事では、口座開設方法や申込方法などを詳しく解説しています。

GMOあおぞらネット銀行 あんしんワイドの基本情報

あんしんワイドの基本情報は以下のとおりです。

|

GMOあおぞらネット銀行 あんしんワイド |

|

|---|---|

| 融資対象者 |

③ 下記(ア)から(ウ)のいずれかを満たすこと

|

| 資金使途 | 事業資金 |

| 借入可能額 | 10万円~1,000万円 |

| 金利(実質年率) | 年0.9%~14.0% ※一部特約を契約中の方は年14.0% |

| 審査スピード | 最短翌日 |

| 融資スピード | 最短2営業日 |

| 赤字決算の場合 | 可能 |

| 創業期の申し込み | 可能 |

| 担保・保証人 | 不要 |

福岡銀行 フィンディ

フィンディは福岡銀行が、中小企業・個人事業主に向けて提供しているビジネスローンです。

特筆すべき点は、地方銀行でありながら最短即日の審査回答を得られる点です。

一般的な地方銀行の場合、審査に日数を要してしまいます。

しかしフィンディは、AIが審査を行うオンラインレンディングの導入により最短即日の審査回答を実現しているのです。

また地方銀行でありながら、福岡銀行の口座を持っていなくても来店不要で申込可能です。

決算書や確定申告書が不要で申込可能なうえに、申し込みから融資まですべてWEB上で完結します。

ただし事前審査に関しては、福岡銀行の口座を持っている必要があります。

福岡銀行 フィンディの特徴

フィンディの特徴は以下のとおり。

- 福岡銀行の口座をもっていなくても申込可能

- AIによる独自審査による最短即日の審査回答

- 初回の借り入れは決算書・確定申告書の提出が不要

- 無担保・無保証人で利用可能

- 融資までは申し込んでから3日営業日かかる

フィンディの審査は、AIによるオンラインレンディングを導入しています。

具体的な審査方法は、会計仕訳データや銀行口座の入出金情報から、AIが与信審査が行われます。

なおフィンディに申し込むには、福岡銀行の銀行口座か連携させた他行の金融機関口座が必要です。

そのため福岡銀行の口座を作らなくても、申し込みが可能なのです。

ただし事前審査を受ける場合は、福岡銀行の口座が必要です。

上記のような独自の審査方法を導入しているため、与信審査にかかる時間が大幅に削減され、最短即日の審査回答を実現しています。

なお融資実行までは、申し込みから3営業日かかってしまいます。

即日の融資実行はできないという点だけでも把握しておいてください。

フィンディの審査や申込方法については、当サイトで公開している『福岡銀行フィンディなら決算書・確定申告なしで資金調達ができる』という記事をご覧ください。

福岡銀行 フィンディの基本情報

福岡銀行ビジネスローン フィンディの基本情報は以下のとおりです。

|

福岡銀行 フィンディ |

|

|---|---|

| 融資対象者 | 日本国内で事業を営む法人および個人事業主の方 |

| 資金使途 | 事業資金 |

| 借入可能額 | 100万円~1,000万円 |

| 金利(実質年率) | 年2.0%~14.0% ※審査のうえ決定 |

| 審査スピード | 最短即日※1 |

| 融資スピード | 申し込みから3営業日 |

| 赤字決算の場合 | 審査による |

| 創業期の申し込み | 可能※2 |

| 担保・保証人 | 不要 |

※1 申し込んだ時間帯や曜日によっては、翌営業日以降の対応となる場合があります

※2 創業資金としての借り入れは不可

フィンディの融資形式は、証書貸付なので、融資されるお金が指定の口座に一括で振り込まれるタイプです。

必要以上に借り入れてしまうと、返済額が大きくなり、返済の悩みが生まれてしまいます。

必要資金以上に借りないように注意してください。

なおフィンディは一部繰上返済が不可なので、返済方法を必ず確認しておきましょう。

まとめ

この記事では、事業資金が借りやすい金融機関を紹介してきました。

事業を運営していると、資金繰りの悩みは尽きません。

たとえ業績がいい状態だとしても、支払うお金が多くなってしまうため、資金繰りを考えるのは経営者の宿命でしょう。

財務状況や法人・個人事業主などの属性ごとに、借り入れやすい金融機関は異なります。

しかし急ぎで資金調達する必要があるならビジネスローンを検討してください。

金利が高いというデメリットはあるものの、最短即日の審査回答や融資に対応しているところがあるため、きっと役に立ちますよ。

ただし必要資金以上に借り入れてしまうと、返済時の負担が大きくなるため、必要資金を算出して借り入れましょう。