会社員と比べて、収入が安定しない個人事業主にはお金を借りる手段が少ないと言われています。

しかし、生活資金も事業資金も稼がなければいけない個人事業主の方が、運転資金の調達など資金調達が必要な場面が多いのは間違いありません。

限られた選択肢の中で、個人事業主が活用すべきは消費者金融です。

個人事業主が消費者金融からお金を借りるときの最適な方法を紹介します。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

個人事業主には消費者金融の活用がおすすめ

「消費者金融を使うのは、危ないのでは?」

上記のように考える人も当然いるかと思います。

ですが個人事業主が消費者金融を使うことで、以下のメリットがあります。

・個人事業主向けの金融商品がある

ただし消費者金融を利用するときには注意点もあります。

ここでは個人事業主が消費者金融を使うときのメリットと、注意するべき点について具体的に見ていきましょう。

消費者金融を使うことですばやく融資を受けられる

個人事業主が消費者金融を使うメリットは、すばやく融資を受けられることです。

それには以下の理由があります。

・審査に時間がかからないため、早く資金が確保できる

・事業用としても生活用としても利用できる

銀行ローンよりも審査に通りやすい

消費者金融は銀行ローンよりも審査に通りやすいことがメリットです。

これが銀行の事業融資だと、審査に通るために準備するべきものが多くなります。

審査に通るためには以下の条件をパスしなければいけません。

・事業計画書など必要書類の準備

・連帯保証人の準備

・担保になるものの有無

これらのハードルを個人事業主でパスするのはかなり難しいと言えます。

消費者金融であれば、安定した収入があることを証明するだけでよいため、審査の通りやすさは銀行カードローンと比較してかなり高いと言えます。

「実績がないから融資を受けるのは難しいのでは」

そんな風に考えている方には、消費者金融を利用した資金調達がおすすめです。

ノンバンク系ビジネスローンの審査が甘いは本当?噂の真相を徹底追及

審査に時間がかからないため早く資金が確保できる

消費者金融は審査に銀行のビジネスローンなどと比べて時間がかからないことがメリットです。

銀行のビジネスローンの場合、審査の返事だけで3日、実際に融資を受けるまでに1週間ほど時間がかかります。

「取引先への支払いを少しでも早くしたい」というときに、時間がかかるのは問題ですよね。

これに対して、消費者金融は審査に時間がかからず、実際に融資を受けるまでの時間もそれほど必要ありません。

最短30分程度、融資を即日で受けられる消費者金融もあります。

「できるだけ早く資金が必要」

という人に消費者金融はおすすめです。

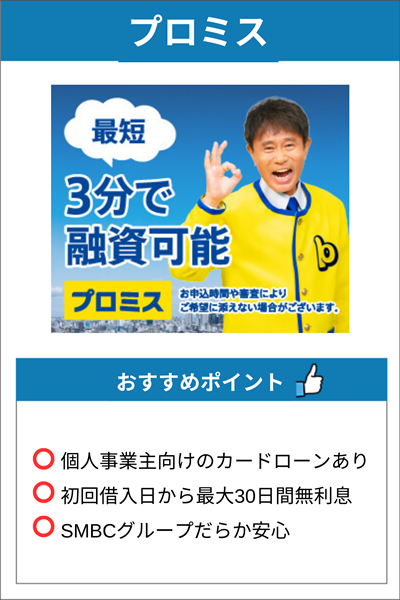

最短即日の融資を望むならAGビジネスサポート

AGビジネスサポートは、最短即日の審査回答・融資を実現しています。

「急いで資金調達しないといけない」

「取引先への支払いが間に合わない」

急を要するタイミングで活躍してくれる、頼もしいビジネスローンです。

個人事業主向けの金融商品もある

※お申込み時間や審査によりご希望に添えない場合がございます。

消費者金融の中には個人事業主向けの金融商品もあります。

例えばプロミスのカードローンでは、個人事業主向けの「プロミス自営者カードローン」というサービスもあります。

このカードローンを使うことのメリットは総量規制の例外になることです。

総量規制とは、借入額の制限のことで、年収の3/1以上の借り入れをすることができないというルールのこと。

ただし、このビジネスローンであれば、総量規制の制限を受けることなく融資を受けられます。

プロミス自営者カードローンは、資金使途も自由なので、個人事業主にとってはうってつけのビジネスローンです。

個人事業主が消費者金融を使うときの注意点

個人事業主が消費者金融を使うときには注意点があります。

それは融資のハードルが低い分金利が高いことです。

銀行融資などは審査のハードルが高いなどのデメリットがあるものの、その分金利が低く消費者金融では難しい大きな金額まで融資してもらえます。

少額短期で金利負担を軽減する

もし高額の融資を受けられるなら銀行融資の方にメリットがあります。

そうではない場合に消費者金融は有効です。

また消費者金融でネックになるのが利息負担ですが、利息負担を安く抑える方法もあります。

それは最低限の融資を受け、できるだけ短期間で返済することです。

例えば100万円を年利18.0%で利用して1年で返済した場合は以下の通りです。

これに対して、もし7日で返済した場合には以下の通りになります。

そのため、金利が高いと支払いも高くなるという認識があるかもしれませんが、早めに返済できればその負担も軽くなりますよ。

先ほど紹介した「プロミス自営者カードローン」など、消費者金融の中には無利息期間があるものもありますので、短期間での返済見込みがある場合にはそちらを利用するのもおすすめです。

個人事業主は融資の審査に通りにくいのか

個人事業主は年収が安定しないと見られ、かつ雇用保険にも加入していないため、リスクが高いとみなされがちです。

ただし【個人事業主=融資に通りにくい】というわけではありません。

これは審査の条件が【収入がある=返済資源が安定している】ということを前提にしているからです。

そのため、個人事業主であったとしても、返済能力があるという証拠を示すことができれば、審査に通ることは十分に可能です。

具体的には以下の対策があります。

・固定電話を設置する

・最小限度額で申し込む

確定申告書などで安定した収入があることを示す

消費者金融で融資を受けるとき、以下の場合には所得証明書の提出が求められます。

・他者を含めた借り入れ金額が100万円を超える場合

・50万円を超える融資を受ける場合

所得証明書とは、具体的に以下のものがあります。

・確定申告書

・(給与明細書:直近2ヶ月+1年分の賞与の明細書)

本来であれば50万円以下の融資では収入証明書は本来不要ですが、個人事業主だと「返済能力に不安がある」とみなされがちなため、提出することで、審査に通る可能性を高められます。

固定電話を設置する

固定電話を設置もおすすめの方法です。

というのも固定電話番号を記載しておくことで、事務所・オフィス・住まいがあるとみなされるから

また消費者金融の中には、固定電話がないと在籍確認ができないため、審査ができないという場合もあります

固定電話を用意しておくことで、審査に通る確率が高まるため、準備しておく方がよいのは間違いありません。

最小限度額で申し込む

特に消費者金融で初めて融資をお願いする場合、最小限度額で融資をお願いすることもおすすめの方法です。

消費者金融での審査は、返済実績がきちんとあることが大きく影響します。

特に50万円を超える融資の場合、審査が厳しくなるため、できるのであればそれより小さい金額で融資をお願いしましょう。

また消費者金融は審査が通って契約できた後に、利用限度枠の増額を申請できる場合もあります。

そのため、契約時の金額で足りないと思ったときには利用限度額の増額を検討するのも選択肢です。

消費者金融からの借入は他の融資に影響する?

「消費者金融で融資を受けると他の融資に影響しないか不安」

上記のような悩みを抱えている人もいるのではないでしょうか。

ここでは複数社に融資をお願いできるのか、消費者金融での借入が他の融資にどう影響を与えるのかについて具体的にお伝えします。

個人事業主の消費者金融は総量規制の対象外

個人事業主が消費者金融を使う場合、総量規制の対象外になります。

ただし、総量規制で問題がないから、いくらでも貸し出されるのかというとそうではありません。

というのも例外にとして扱われるには前提条件として「事業の実態が確認され、かつ事業主の返済能力を超えない場合に限る」という条件があるからです。

そのため、総量規制を超える融資を受けたい場合、提出を求められる書類が増えるなど審査の条件が厳しくなることが予想されます。

完済前の複数申し込みはおすすめできない

消費者金融で融資を受けた場合、完済前に複数申し込みするのはおすすめできません。

複数社からの借入そのものは確かに可能です。

ただし複数社から借入を行おうとすると、信用情報を確認された際に、借入の情報が当然確認されます

2社程度までの借入であれば審査にそれほど大きな影響はありませんが、それ以上に融資を受けている場合、多重債務の疑いをもたれる可能性もあり、審査基準が高くなってしまうことも。

完済後であれば、消費者金融の利用の有無は銀行のビジネスローンなども申請しても特に関係ありません。

もし返済前に他の融資を受けたいということであれば、返済の見込みがあるか、自分でも慎重に検討してからにしましょう。

まとめ

個人事業主としてまだ駆け出しのころは、消費者金融は頼りになる資金調達方法です。

しかし、融資スピードの早さや小回りの良さと引き換えに、金利が高いという注意点もあります。

金利負担を抑えて利用できるように、少額・短期の利用を徹底するようにしてください。

他の金融機関で融資を受ける場合の影響も考え、消費者金融の融資は賢く使えるようになりましょう。