個人事業主の多くは、事業にかかわる資金を自分で調達しなければなりません。

しかし「個人事業主は収入が不安定だから融資を断られる」と考えた経験はないでしょうか。

また売上が入金されるタイミングが、支払いよりあとになるケースがあるため、資金繰りという悩みの種が常に頭の中にあります。

資金調達の経験がない個人事業主は、どのような方法で資金調達するのか、借り入れできる金融機関はあるのかわかりません。

結論を言うと、個人事業主はビジネスローンの利用による資金調達がおすすめです。

この記事では、なぜ個人事業主にビジネスローンがおすすめなのか解説をするとともに、おすすめのビジネスローンや借り入れる際のポイントを紹介していきます。

はじめに個人事業主にビジネスローンが最適な理由を解説していきます。

-

【ライター】嶋崎 -

当サイトを運営している嶋崎と申します。

わたしは経営の経験はありませが、サイト運営に携わり約2年が経過するなかで、事業主のお金の悩みは特有であることを勉強してきました。

たとえば事業主へ実際にインタビューをしたり、実際にセミナーに参加したりするなどして、資金調達の流れやどのようなときにお金の不安を感じるのかを勉強しています。

資金繰りの悩みを解決するためのサービスをすべてを網羅するのは大変です。

一から資金繰りの悩みを調べずとも、「ビズローンで解決できた」が叶うように、全力でサポートします。

ビジネスローンは総量規制の対象外だからおすすめ

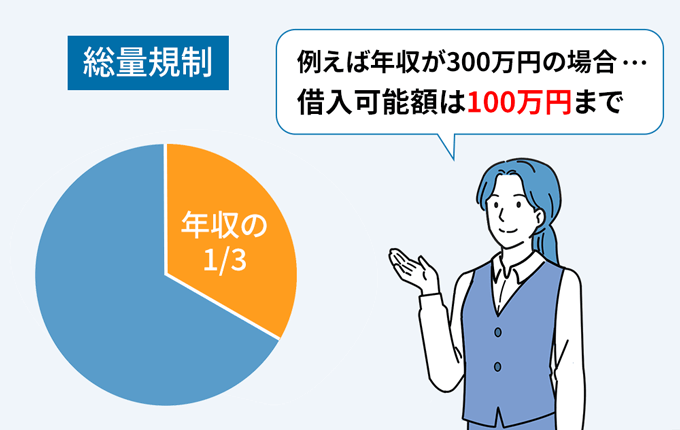

なぜ個人事業主にビジネスローンをおすすめなのかというと、ビジネスローンは総量規制の対象外だからです。

総量規制とは、個人消費者の借入上限を年収の3分の1までに制限するという規制です。

総量規制があるため、過度な借り入れや融資といった多重債務に繋がらないようにしています。

つまり高額な貸付による返済難に陥らないために、借り入れる人を守る法律なのです。

たとえば年収600万円の人なら、200万円が借入上限となります。

注意点は、借入先ごとの借入上限額ではないという点です。

年収600万円の人がすでに、1社から100万円借り入れているならば、新たな借入先から借り入れできる金額が100万円となります。

収入が不安定な個人事業主だと、年収が低くなり事業資金に必要なお金が借りられないケースが考えられます。

しかしビジネスローンは総量規制の対象外となるため、事業資金に必要な金額が年収の3分の1以上あったとしても、借入可能なのです。

また事業の将来性や収益状況などが審査対象となります。

そのため個人の与信に自信がなくても、借り入れできる可能性がある点がポイントです。

では次章で、個人事業主を対象としているビジネスローンを紹介していきます。

個人事業主を対象としているビジネスローンがおすすめ

個人事業主を対象としているビジネスローンだと、個人事業主だからといって門前払いすることはありません。

また最短即日の審査回答・融資に対応している場合が多いため、急ぎの資金調達にも、非常に便利です。

以下3つのビジネスローンは、個人事業主の申し込みを受け入れているため、参考にしてください。

- AGビジネスサポート

- プロミス自営者カードローン

- あんしんワイド

|

|

プロミス自営者カードローン |

||

|---|---|---|---|

|

限度額 |

1万円~1,000万円※1 |

300万円まで |

10万円~1,000万円 |

|

金利 |

年3.10%~18.0%※2 |

年6.3%~17.8% |

年0.9%~14.0%※3 |

※1 ビジネスカードローンは新規取引時の上限500万円。ビジネスローンの限度額は50万円~1,000万円

※2 ビジネスカードローンは年5.0%~18.0%

※3 一部特約契約中の方は年14.0%

次項でそれぞれ詳しく解説していきます。

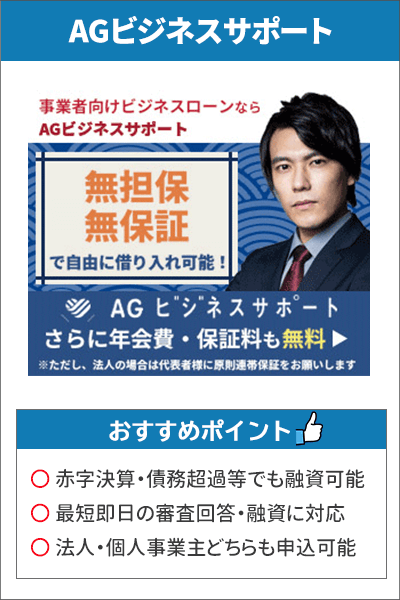

AGビジネスサポート

| 金利 | 限度額 | 審査時間 |

|---|---|---|

|

年3.10%~18.0%※1 |

1万円~1,000万円※2 |

最短即日※3 |

| 融資時間 | 赤字決算 | 申込対象 |

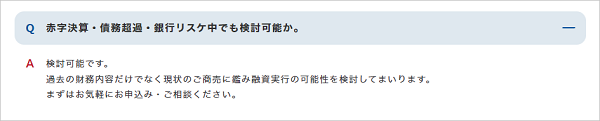

| 最短即日※3 | 申込可 | 法人・個人事業主※4 |

個人事業主がお金を借りるときのポイントとは

個人事業主がお金を借りる時にいくつか必要書類や申し込みの際に気をつけるポイントがあります。

以下3つの内容を詳しく解説していくので、しっかり見ていきましょう。

- 確定申告書を用意する

- 借入希望額を少額にする

- 虚偽の申告をしない

それぞれ順番に解説していきます。

確定申告書を用意する

個人事業主は、会社員とは違い安定した収入を証明するのが難しいため、収入証明書となる確定申告書や青色申告決算書などが必要になります。

所得証明書や納税証明書もあるなか、なぜ確定申告書が必要かというと、控除前の所得額も記載があるため、実際の所得を確認可能だからです。

市役所発行の所得証明書は所得金額の記載だけなので、収入の詳細まではわかりません。

経営状態の詳細を知ってもらうためにも、個人事業主であれば確定申告書を見るのが1番伝わりやすいのです。

また多くの借入先で、提出書類に確定申告書が必要と記載されている場合があります。

たとえばAGビジネスサポートは、以下のような書類提出が求められます。

|

|

法人 |

個人事業主 |

|---|---|---|

|

必要書類 |

※その他必要に応じた書類 |

※その他必要に応じた書類 |

借入希望額を少額にする

個人事業主がお金を借りるときは、借入希望額をできるだけ少額にしてください。

というのも借入額が多いと、「本当に返済できるのかな?」「多く借り入れて悪いことに使用されないかな」という要らぬ疑念を抱かれます。

また求められる返済能力が高くなるため、審査が慎重になってしまいます。

はじめて借り入れる場合にいきなり「1,000万円貸してください」と言われると、どこの金融機関でも慎重になります。

お付き合いもないため、どのような事業を営んでいるのか、返済能力はあるのかなど不透明な状態です。

つまり審査のハードルを自ら上げるような、借入額を希望しないということです。

返済実績が積めば、あとから増額が可能だったり、金利が低くなったりするため、必要資金以上に借入希望額を提示しないでおきましょう。

虚偽の申告をしない

個人事業主がお金を借りるときのポイント3つ目は、申し込みの際に虚偽の報告をしないことです。

初歩的な内容に感じるかもしれません。

しかし「収入が不安定だと借り入れできないのではないか」と不安に感じて、実際の収益よりも多い金額を記入して、申し込みに進みたいという気持ちが生まれるかもしれません。

なかには確定申告書や事業内容確認書の提出が不要なビジネスローンもあるため、少しくらい大丈夫だろうと考えてしまう方もいます。

しかし提出書類や会計データから事実と異なる数値があれば、審査担当者から問い詰められたり、明らかな嘘であると判断されたりします。

結果によっては審査落ちだけでなく、今後申し込んでも受け付けてもらえないというデメリットしか生まれません。

起業して間もなくても、正直に申告すれば、必要な資金を調達できる可能性は大いにあります。

また審査に不安を感じる方がいるなら、借り入れ以外の資金調達や資金繰り改善策を検討してみてください。

つぎの章では、借り入れ以外の資金調達や資金繰り改善方法を紹介しているので、ぜひ確認してください。

ファクタリングなら借り入れなしで資金調達可能

ここまで個人事業主でも借入可能なビジネスローンや、お金を借りるときのポイントを紹介してきました。

金融機関からの借り入れは、返済というプレッシャーがかかるので、仕事をしていても頭の片隅で常に考えが残ります。

経営者として借り入れなしの資金繰り改善方法を知って、さまざまな選択肢から、事業にまつわるお金の悩みを解決できるようにしましょう。

融資に代わる資金調達先として検討してもらいたいのが、ファクタリングです。

あまり聞いたことがないという方もいるかもしれませんが、この機会にぜひ覚えて行ってください

まずはファクタリングがどのようなサービスなのか解説していきます。

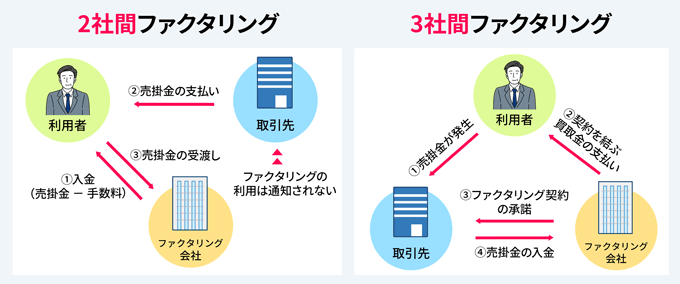

ファクタリングとは

ファクタリングとは、売掛債権を譲渡して現金化するサービスのことです。

そのため借り入れによる資金調達とは異なります。

ファクタリングは、銀行融資やビジネスローンと違って返済の必要がないため、キャッシュフローや貸借対照表の改善にも役立つ資金調達方法と言えます。

なおファクタリングには、以下2つの種類があります。

- 2社間ファクタリング

- 3社間ファクタリング

2社間ファクタリングと3社間ファクタリングの大きな違いは、取引先(売掛先)が契約関係に入るかどうかです。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 手数料 | 8%~18% | 2%~9% |

| 取引先への通知 | なし | あり |

| ファクタリング会社への支払い | 申込者 | 取引先 |

おすすめのファクタリング業者2選

早速おすすめのファクタリング業者を2社紹介していきます。

- ビートレーディング

- ペイトナーファクタリング(旧yup 先払い)

なおそれぞれ特徴が異なるため、利用しやすいほうを検討してみてください。

| 申込対象者 | 契約スタイル | 特徴 | おすすめな人 | |

|---|---|---|---|---|

| ペイトナーファクタリング (旧yup 先払い) |

|

|

|

調達額が少ない個人事業主 |

| ビートレーディング |

|

|

事業規模の大きな法人・個人事業主 |

では順番に解説していきます。

ファクタリングで即日資金調達!売掛債権をすぐに現金化する方法とは

ペイトナーファクタリング(旧yup 先払い)

ペイトナーファクタリング(旧yup 先払い)は、スモールビジネスを営む、フリーランスや個人事業主に特化したファクタリングです。

はじめにデメリットを伝えておくと、買取上限金額が100万円と他社に比べて低めの設定となっています。

しかしスモールビジネスの顧客に特化しているからこそ、申し込みから最短10分で入金という、急ぎの資金調達を可能としています。

累計申込件数5万件を突破するなど、個人事業主の間で認知が広がっているファクタリングサービスです。

では次項でペイトナーファクタリング(旧yup 先払い)の特徴を紹介していきます。

ペイトナーファクタリング(旧yup 先払い)の特徴

ペイトナーファクタリング(旧yup 先払い)の特徴は以下のとおり。

- 申し込みから最短10分で入金可能

- 取引先への通知なしで契約可能

- 請求書の一部買取が可能

- 初回利用は上限買取金額が25万円

ペイトナーファクタリング(旧yup 先払い)は、取引先への通知がないため、安心して利用できるファクタリングで業者です。

また請求書の一部買取も可能なので、50万円の請求のうち必要な20万円だけを買い取ってもらえます。

ただし注意点として、初回利用時は上限買取金額が25万円となっているため、25万円を超える金額の買取はできません。

くわえて2回目以降は上限買取金額が100万円となるので、事業規模の大きな法人には不向きです。

つまりフリーランス・個人事業主に特化したファクタリングサービスなので、すぐに資金が欲しい個人事業主の方におすすめのファクタリングサービスです。

ペイトナーファクタリング(旧yup 先払い)の基本情報

ペイトナーファクタリング(旧yup 先払い)の基本情報は以下のとおり。

| 運営会社 | ペイトナー株式会社(旧yup株式会社) |

|---|---|

| 入金スピード | 最短10分 |

| 手数料 | 10% |

| 対象債権者 | 法人・個人 |

| 対象債務者 | 法人・個人 |

| 契約の種類 | 2社間ファクタリング |

| 買取可能額 | 1万円~100万円※1 |

| 必要書類 |

|

| 営業時間 | 平日10時~18時 |

ペイトナーファクタリング(旧yup 先払い)は、個人事業主やフリーランスだけでなく、法人でも申込可能です。

ただし事業規模の大きい法人の場合、買取可能額が100万円以上となるケースだと利用が難しいです。

ビートレーディング(ファクタリング)

ビートレーディングは、買取金額実績が3万円~7億円という、幅の広さにインパクトがあるファクタリング業者です。

というのもビートレーディングは、買取金額に上限がありません。

つまり審査に通りさえすれば、数億円の資金調達も可能ということです。

100万円以上の資金調達が必要という場合は、ペイトナーファクタリングよりもビートレーディングがベストでしょう。

ビートレーディングの入金スピードには劣るものの、最短2時間で現金化してくれます。

朝9時に申し込んで手続きが完了すれば、お昼の2時には資金調達が完了しています。

銀行融資ではあり得ないスピードで資金調達が可能です。

ではビートレーディングの特徴を、次項より解説していきます。

ビートレーディングの特徴

ビートレーディングの特徴は以下のとおり。

- 審査は最短2時間で即日の資金調達が可能

- 個人事業主や創業期の企業も取引可能

- 提出書類は2点のみ

- 手数料の上限は12%と高め

ビートレーディングは最短2時間で審査が終了し、即日の資金調達が可能です。

とはいえあくまで最短なので、審査に時間がかかってしまう場合、現金化まで日数を要します。

公式サイトに掲載されている、口コミの調達日数を平均したところ、平均2日で資金調達が可能なようです。

取り引きしている企業は月間800社以上であるため、実績があり安心感をもって資金調達ができますよ。

なお取引企業は限定しておらず、個人事業主から創業期の企業も利用可能です。

提出書類は2点必要と記載しましたが、オンライン契約であれば原則必要な書類はありません。

スピード感をもって資金調達したい方にとってもおすすめの方法です。

つづいて公的融資について解説していきます。

支払いだけが悩みなら【支払い.com】が最適

「入金サイトが遅く、いま支払いをするとキツイ…」

もし上記のように、目の前の支払いの悩みが解決できるなら、支払い.comも検討してください。

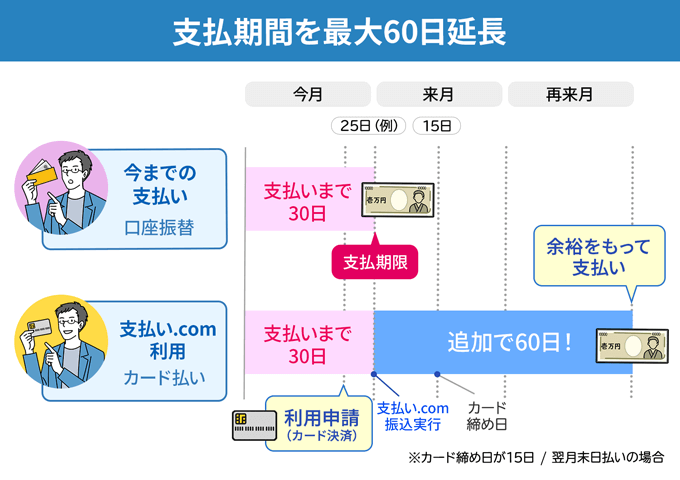

支払い.comは、銀行振込や請求書の支払いをクレジットカード払いにできるサービスで、最大60日後まで支払いを先延ばしにできます。

そのため借り入れなしで資金繰りを解決できる、第三の資金繰りとして認知が広がりつつあります。

なお支払い.comは、資金調達の借り入れではないため、面倒な審査や書類提出などが一切ありません。

支払い.comの利用に必要なのは、クレジットカードのみ。

ちなみに支払い.comは、株式会社UPSIDERと株式会社クレディセゾンが共同運営しているため、安心安全に利用できるという点が魅力の1つです。

支払い.comの特徴

支払い.comの特徴は以下のとおり。

- 手数料は一律4%で利用可能

- 書類提出や審査が不要で利用可能

- 支払いを60日先延ばしにできる

- Webでユーザー登録して即日利用できる

- 最短60秒のオンライン決済

支払い.comの手数料は、一律4%と定められています。

どんなに支払額が多くても手数料が一律なのは、嬉しいですよね。

しかも支払い.com自体に支払い上限額はなく、お持ちのカードを発行しているカード会社が定める上限金額まで利用可能なのです。

ただし最低1万円以上の支払いからしか利用できません。

たとえば「税金の急な支払いがあるけど、いま手元のお金を出したくない」という場合、効果を発揮してくれます。

支払い.comは資金繰りに困ったときに活躍する

個人事業主として事業をはじめると、支払いをするタイミングが売上代金の入金日より早いなんてことがよくあります。

たとえば「売上代金の入金日は30日後なのに、支払日まであと5日…」というケースです。

黒字で運営しているけれど、入金サイトが遅いため、手元のお金がカツカツな状態ですよね。

この記事を見ている方のなかには、自己資金から立替えを行った方も多いのではないでしょうか。

上記のようなとき活躍してくれるのが、支払い.comです。

たとえ売上代金の入金が30日後でも、支払い.comを利用すれば、クレジットカードで取引先へ支払いができるので、手元の資金を減らさずに支払いができるのです。

しかも支払い.comを利用して支払えば、最長60日先延ばしにできるので、入金後に支払いが可能になります。

「借り入れするほどの金額ではないけど支払金額が不足している」という状況に使い勝手がいいのです。

支払い.comは利用登録後にすぐ支払いができるため、事前に登録だけしておいて万が一に備えておくという方法も有効です。

個人事業主はたった1人でお金・業務すべてを管理しなければなりません。

そのため最悪の事態に備えておくのは必要不可欠でしょう。

この機会に備えておけば、ビジネスローンが審査落ちしてしまったとしても支払いができて、取引先の信用を失わずに事業継続が可能ですよ。

日本政策金融公庫は低めの金利だが融資まで時間がかかる

銀行やビジネスローン以外の資金調達先として、日本政策金融公庫があります。

日本政策金融公庫は、法人だけでなく個人事業主にも低めの金利で融資を行ってくれる、国の金融機関です。

金利が低めに設定されているため、起業するときの設備投資や運転資金を調達した方もいるのではないでしょうか。

しかし融資までは約3週間かかるため、急ぎの資金調達には不向きです。

次項で他の金融機関との融資スピードを比較しているので、確認していきましょう。

日本政策金融公庫の融資スピード

日本政策金融公庫は、ビジネスローンと審査時間を比較すると時間がかかります。

以下の表に各金融機関ごとの審査時間をまとめました。

| 審査時間 | |

|---|---|

| AGビジネスサポート | 最短即日※ |

| 公的融資 | 3週間程度 |

| 銀行融資 | 2週間~4週間程度 |

※ 申し込んだ時間帯によっては、翌営業日以降の対応となる場合があります。

この記事で紹介しているAGビジネスサポートは、最短即日で審査・融資が可能なのに対して、日本政策金融公庫は約3週間かかります。

銀行の事業者向けローンや公的融資では、審査に2週間以上かかる場合が多いです。

上記のように比較すると、AGビジネスサポートは、審査に時間がかからない融資であることに間違いありません。

もし急ぎの資金調達でなければ、日本政策金融公庫に申し込んで、利息額を減らして返済の負担を和らげるほうがいいでしょう。

しかし急ぎの資金調達ならば、AGビジネスサポートなどのビジネスローンを利用してください。

ビジネスローン以外にも資金調達方法はあるため、特徴や現在の財務状況を理解して検討をおすすめします。

コロナの影響で資金繰りが繰しいならセーフティーネット貸付

もしコロナの影響で売上の減少や、取引先企業の倒産などによる未入金がある場合、日本政策金融公庫のセーフティーネット貸付がおすすめです。

次項で詳しい内容を紹介していきます。

セーフティーネット貸付(経営環境変化対応資金)とは

セーフティーネット貸付は、細かく以下3つの融資制度に分類されます。

- 経営環境変化対応資金

- 金融環境変化対応資金

- 取引企業倒産対応資金

この記事で紹介するのは、社会的・経済的環境の変化による売上や利益の減少を対象とした、【経営環境変化対応資金】を紹介していきます。

なお中長期的に業績が回復し、発展が見込まれるという点が大まかな条件となります。

なお国民生活事業と中小企業事業では利用できる方の定義が異なるため、以下【続きを読む】をクリックして確認してみてください。

| 国民生活事業 | 中小企業事業 | ||

|---|---|---|---|

| 利用いただける方 | 社会的、経済的環境の変化等外的要因により、一時的に売上の減少等業況悪化をきたしているが、中長期的にはその業況が回復し発展することが見込まれる方で、次のいずれかに該当する方

|

社会的、経済的環境の変化など外的要因により、一時的に売上の減少等業況悪化を来しているが、中長期的にはその業況が回復し発展することが見込まれる方で、次のいずれかに該当する方

|

|

| 融資限度額 | 4,800万円 | 直接貸付7億2千万円 | |

| 返済期間 | 設備資金 | 15年以内※ | |

| 運転資金 | 8年以内※ | ||

経営環境変化対応資金を利用するには、各支店の窓口で申し込みが必要です。

まとめ

個人事業主のみなさんがお金を借りたいと考えたとき、借入先が重要となってきます。

またお金を借りるときのポイントをおさらいすると以下のとおり。

- 確定申告書を用意する

- 借入希望額を少額にする

- 虚偽の申告をしない

確定申告書は個人事業主にとって、使い勝手のいい所得証明書です。

コピーするだけで発行に手数料がかからないうえに、正確な所得金額を伝えられるのが最大のメリットです。

なかには福岡銀行 フィンディのように、確定申告書が不要なビジネスローンがあります。

しかし審査状況によっては提出を求められる可能性があるため、事前に準備しておいて損はないでしょう。

事業資金調達以外の場面でも確定申告書が必要になる場面はいくつかあるため、まずは準備しておくのが無難です。

個人事業主だからといって、お金が借りられない状況はなくなりつつあり、さまざまな解決方法がある点を忘れないでください。

審査に不安があるならば、支払い.comやファクタリング(ビートレーディング)という選択肢もあるので、ぜひ参考にしてみてくださいね。